Si vas a construir un edificio en Chile, sabes que tienes que prepararlo para un terremoto. Los materiales deben ser lo suficientemente flexibles para moverse y aguantarlo si es que llegara a pasar. Así, podrás saber más o menos cómo reaccionaría la construcción antes de que ocurra el sismo. Es un procedimiento normal (y exigido por regulación) en la industria de la construcción.

Tal como en la construcción, en la industria financiera el estándar es prepararse para escenarios poco probables, pero no es algo que se comunique mucho. Te queremos contar cómo lo hacemos en Fintual.

Como sabemos que pueden ocurrir escenarios muy buenos, pero también muy malos (“terremotos financieros”), intentamos estimar qué pasaría con los fondos en esos casos. Algo similar a la “operación Deyse”, el simulacro que todos los años ensayábamos en el colegio para prepararnos para un temblor fuerte.

Para saber qué pasaría, calculamos dos cosas: cuánto nos demoraríamos en vender todos los instrumentos de los fondos y cómo le iría a los fondos si se da un escenario negativo y poco probable.

¿Y para qué calculamos todo esto? Para poder tener las herramientas para actuar de mejor manera en escenarios extremos. Por ejemplo, cuando comenzó la pandemia, el fondo Risky Norris (el más riesgoso de Fintual) rentó -18,3% en marzo de 2020. Si bien Norris es un fondo arriesgado y de largo plazo, este porcentaje excedía el riesgo que el fondo está dispuesto a asumir, por lo que esa vez tuvimos que repensar su composición.

Además, como somos una entidad regulada por la CMF, tenemos la obligación de controlar estos y otros riesgos, al igual que todas las Administradoras Generales de Fondos reguladas.

Riesgo de liquidez: ¿cuánto nos demoramos en vender los activos de los fondos?

En el futuro podría haber un terremoto. Como una de nosotras es de Viña, era normal que en la Operación Deyse tuviera que ir a un lugar seguro alejado de la costa. En estos simulacros el tiempo que tenías para moverte era poco y debías llevarte solo lo que tuvieses encima.

Con los fondos, podemos calcular cuánto nos tardaríamos en transformarlos en dinero efectivo. En un escenario hipotético, podríamos querer vender todos los instrumentos que están en los fondos y quedarnos solo con caja (o efectivo).

Este riesgo se llama “riesgo de liquidez”, y lo corren todos los fondos de la industria, e incluso lo pueden sufrir los bancos cuando mucha gente pide retirar su dinero de las cuentas corrientes: este es el temido “riesgo de corrida bancaria”

Dependiendo del instrumento que queramos vender, hay dos formas de calcular cuánto nos tardaríamos en hacerlo:

- Vender el instrumento en el mercado: se lo vendemos a una persona o fondo que los quiera comprar. Podemos liquidar los ETF y algunos fondos de inversión así. Esto se suele llamar liquidez secundaria.

- Pedirle al emisor del instrumento un rescate: cuando el instrumento son cuotas de un fondo mutuo o de inversión, le decimos al administrador del fondo que nos permita entregar “de vuelta” las cuotas, lo que se llama “pedir un rescate”, así como cuando se pide un retiro de un fondo de Fintual. Cada emisor decide cómo quiere definir el proceso de rescate de las cuotas, lo que se especifica en los reglamentos internos de cada fondo. Esto se suele llamar liquidez primaria.

Y ahora la pregunta del millón: ¿cómo sabemos cuánto nos vamos a demorar en vender o rescatar las cuotas?

Para los ETF, podemos calcularlo a partir de su volumen transado diario. Ese valor nos indica cuánto se ha vendido cada día en el pasado y nos permite estimar cuántos días nos tardaríamos en vender.

En general, los ETF que usamos se pueden vender en dos días porque tienen bastante liquidez: un día para venderlos en el mercado (vendérselo a otra persona) y otro día para convertir los dólares de esa venta en pesos.

Para los fondos mutuos y fondos de inversión, ocupamos el plazo que está detallado en sus respectivos reglamentos internos, que es el documento que define las reglas de funcionamiento de cada fondo. Ese plazo indica cuándo podremos pedir un rescate y de qué tamaño sería.

Por otro lado, podemos liquidar rápidamente los fondos mutuos que tenemos en nuestros portafolios. Según su reglamento interno, podemos pedir un rescate en 1 día, con un máximo legal de 10 días. En el caso de los fondos mutuos que utilizamos, son rápidos de vender porque estos fondos invierten en depósitos y bonos que se transan (se venden y se compran) en bolsa con altos volúmenes.

Los fondos de inversión pueden ser rescatables, generalmente en un período mayor (1 y 45 días, pudiendo ser hasta 179 días legalmente). El resto de los fondos de inversión se llaman no rescatables, y algunas veces permiten rescates bajo ciertas condiciones (“ventanas de liquidez”), generalmente acotados a un porcentaje del fondo.

Por último, los fondos de activos alternativos presentes en los fondos Pitt, Clooney y Streep son los que tardan más y sus reglas de rescates se basan en ventanas de rescates. Estos son ejemplos de fondos no rescatables, pero que tienen ciertas ventanas de liquidez. Esto significa que puedes rescatar un porcentaje del fondo cada cierta cantidad de días. Por ejemplo, en el fondo de XLC Fintech puedes rescatar un máximo de 10% del fondo cada 90 días. Entonces, si por ejemplo fueras dueño de un 17% del fondo te tardarías 180 días en poder rescatar tu participación.

Con estos datos podemos calcular cuánto nos tardaríamos en liquidar de forma completa cada fondo de Fintual en un escenario hipotético y muy poco probable.

El siguiente gráfico muestra cuántos días tarda la venta de cierto porcentaje de cada fondo.

El portafolio más rápido de liquidar es Risky Norris (dos días), luego Very Conservative Streep (210 días), Conservative Clooney (390 días) y finalmente Moderate Pitt (720 días).

Puedes ver que todos los fondos pueden vender más del 50% de sus posiciones en dos días.

Riesgos de cola: ¿cuál sería la rentabilidad de los fondos si hay un "terremoto"?

En los últimos 100 años, en Chile hemos tenido alrededor de 220 terremotos con magnitud entre 5 y 10 grados en la escala de Richter. La mayoría han sido suaves; el promedio de la magnitud ha sido 7,1 grados. Solo algunos pocos han estado sobre los 8 grados, como el de Valdivia en 1960 (de 9,58 grados).

Con los datos de los 220 terremotos, podríamos calcular cuán probable es que el próximo terremoto sea suave (cerca de 5 grados) o fuerte (cerca de 10 grados). Si viniese un terremoto pronto, solo con un 5% de probabilidad la magnitud del próximo terremoto será mayor a 8,4 grados. O sea, es bien probable que no quede tan “la embarrada”.

Los escenarios de poca probabilidad de ocurrencia que están en los extremos del gráfico se llaman riesgos de cola. Son muy poco probables, pero pasan.

Con las rentabilidades de los fondos podemos hacer lo mismo: graficarlos y ver cuál sería su retorno en un escenario poco probable.

Se llaman riesgos de cola porque, cuando graficamos todos los retornos de los portafolios y la probabilidad de que ellos ocurran, los retornos más extremos (positivos o negativos) y menos probables quedan al borde (o en la cola).

Siempre habrá una cola que sea menos favorable; en el caso de los terremotos, queremos evitar la cola derecha (porque sería un movimiento muy fuerte) y en el caso de los fondos, queremos evitar exponernos demasiado a la cola izquierda (porque son retornos muy malos).

De izquierda a derecha ponemos los retornos: el más negativo a la izquierda, el más positivo a la derecha. La altura representa las veces que ocurrió ese retorno en la historia. Mientras más alto, más veces se ha conseguido esa rentabilidad.

Si miras el gráfico vas a ver que es más típico que las cosas estén tranquilas, cerca del cero, aunque positivas. Que haya una ganancia o una pérdida enorme es algo menos frecuente. Esta forma de campana del gráfico es algo que se repite en muchas cosas. Por ejemplo, la famosa campana de Gauss intenta modelar esta distribución en varios ejemplos de la naturaleza, sin embargo, muchas veces no es suficiente para modelar retornos de instrumentos financieros.

Como vimos antes, las colas son los extremos de esta campana. La cola izquierda es la de los peores retornos y que ocurren menos veces (son menos probables). La cola derecha es la de los retornos muy altos, que también ocurren pocas veces. Al medio están los retornos que son más probables que ocurran.

Hay dos formas de medir el riesgo de estar en la cola: el Value at Risk (o VaR) y el Conditional Value at Risk (CVaR o pérdida esperada).

Al igual que el VAR del fútbol, nuestro VaR ayuda a aclarar cosas: cuánto podemos esperar perder con cierta probabilidad.

Podemos “enmarcar los riesgos” y estar preparados

Primero, un ejemplo:

“Un VaR mensual de -7% con una probabilidad de 5%”

Significa que un 5% del tiempo las pérdidas del fondo podrían ser iguales o mayores a -7% en un mes. También significa que un 95% del tiempo el fondo va a tener retornos mejores a -7%.

Para entenderlo, es más fácil pensar en las tres P: la pérdida, un plazo y una probabilidad. En el ejemplo, la pérdida es de -7%, el plazo es mensual y la probabilidad es de 5%.

Entonces, el VaR de nuestros fondos sería lo mínimo que puedes perder en un plazo determinado con cierta probabilidad.

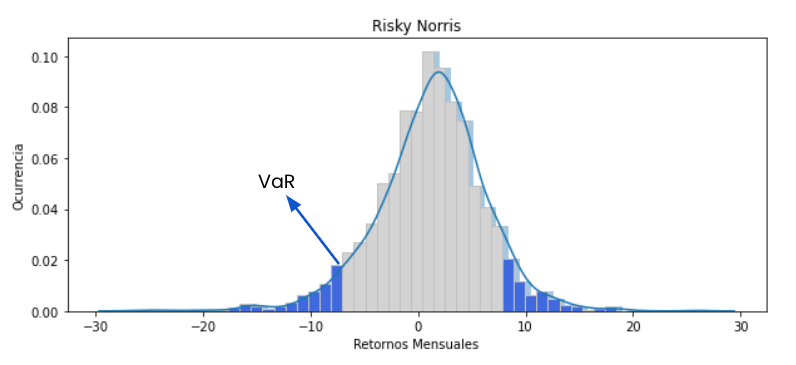

Volviendo a la campana, el VaR está donde empieza la cola izquierda.

Pero ¿qué pasa si las pérdidas son mayores al VaR? Es decir, ¿qué pasa si estamos dentro de la cola izquierda?

Hasta ahora, solo conocemos el valor del borde de la cola: el VaR. Solo nos muestra el “desde” y no tenemos cómo saber cuál puede ser la pérdida dentro de la cola. El CVaR nos ayuda porque calcula el promedio de pérdida cuando ya empezó el terremoto y estamos en la cola izquierda.

Estos son los resultados del VaR ex-ante de los portafolios de Fintual:

En el caso de Risky Norris, la rentabilidad puede ser de -10,6% en promedio con un 5% de probabilidad. Moderate Pitt de un -5,66%, Conservative Clooney de -2,25% y Very Conservative Streep de -0,86% con un 5% de probabilidad.

Los portafolios más riesgosos (que son para plazos más largos) tienen mayor VaR y CVaR. Lo cual es natural, porque están asumiendo mayor riesgo. Más riesgo significa que el portafolio puede tener mayores pérdidas (o ganancias).

Otra cosa que notamos es que el riesgo de nuestros fondos está dentro de los parámetros comunes en comparación con los fondos de la industria. En este post te contamos un poco más de la comparación de nuestros fondos con respecto a la industria.

¿Qué hacemos con toda esta información?

Bueno, como te contamos al principio, la usamos para dimensionar y estar preparados en caso que ocurra un terremoto financiero.

Así como saber que en Chile hay terremotos nos permite construir edificios con mejores materiales, conocer el riesgo de nuestros fondos nos permite construirlos de forma más resistente. Así sabemos los riesgos máximos que cada uno de ellos puede asumir. Y constantemente controlar que se cumplan dichos máximos.

Si quieres saber más, publicamos los reportes completos aquí. Se llama “Reporte Trimestral de Escenarios de Estrés”.

Y esto es importante:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de MMM/AA son: Conservative Clooney -0,63% para el mes, -0,13% últimos tres meses, 1,64% último año; Moderate Pitt -0,01% para el mes, 2,16% últimos tres meses, 13,34% último año; Risky Norris 0,19% para el mes, 5,06% últimos tres meses, 28,72% último año.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Todas las semanas publicamos las cartas destacadas de nuestros lectores.