Sigue la buena racha en los mercados. A pesar de que ha habido volatilidad debido a que los datos económicos en EEUU apuntan a que los recortes quizás no están tan cerca como se anticipaba, las acciones globales han andado bien.

🇺🇸 Softlanding vibes en Estados Unidos

Los datos recientes en Estados Unidos apuntan a que se está logrando el mejor de los escenarios para la Fed: que la inflación regrese a la meta del 2% sin una caída abrupta en la actividad–el famoso aterrizaje suave, o softlanding.

El jueves se publicó el PIB preliminar del cuarto trimestre en Estados Unidos. Como era esperado por todo el mundo, la actividad se desaceleró desde el impresionante ritmo de 4.9% anualizado que registró en el tercer trimestre. Pero el dato fue mucho mejor de lo que se esperaba: el último trimestre del año el PIB creció 3.3% anualizado, mucho más que el 2.0% que esperaba el consenso del mercado, apoyado por un consumo que sigue bien fuerte.

La fortaleza del consumo se confirmó una vez más el viernes, con los datos de gasto personal del mes de diciembre, que también sorprendieron al alza.

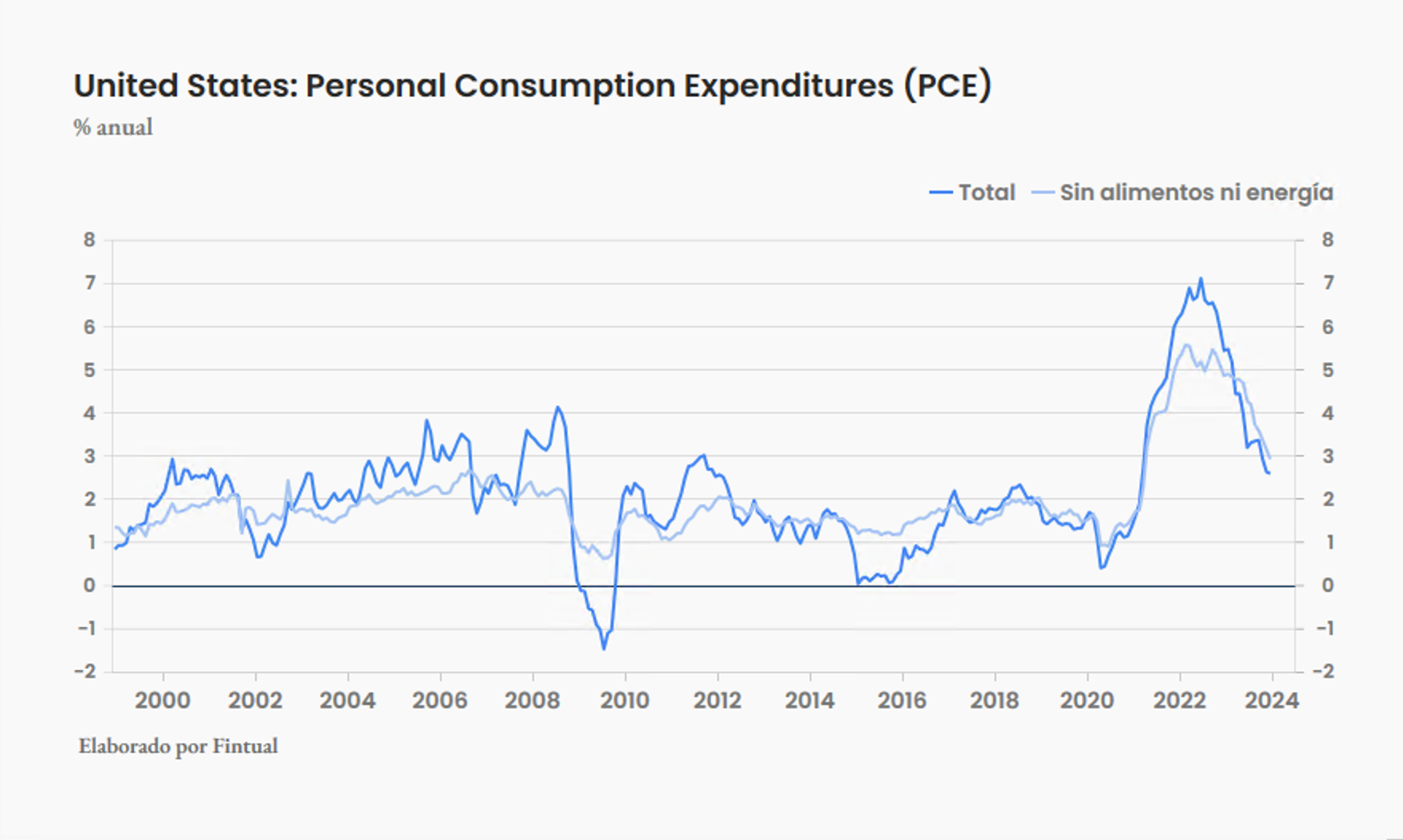

Por el lado de la inflación, el viernes se publicó el PCE de diciembre, la medida de inflación favorita de la Fed. El índice subyacente (que excluye alimentos y energía) cayó de 3.2% a 2.9%, siguiendo el camino descendente que inició a mediados del año pasado. La inflación general se mantuvo estable en 2.6%, como se esperaba. En términos mensuales, tanto el PCE general como el subyacente avanzaron 0.2%, cifra consistente con que la inflación alcance la meta de 2% en un futuro. Así, la puerta sigue abierta para que la Fed comience a recortar sus tasas entre marzo y mayo.

🇨🇱 En noticias locales, Hacienda anunció que venderá dólares del "chanchito"

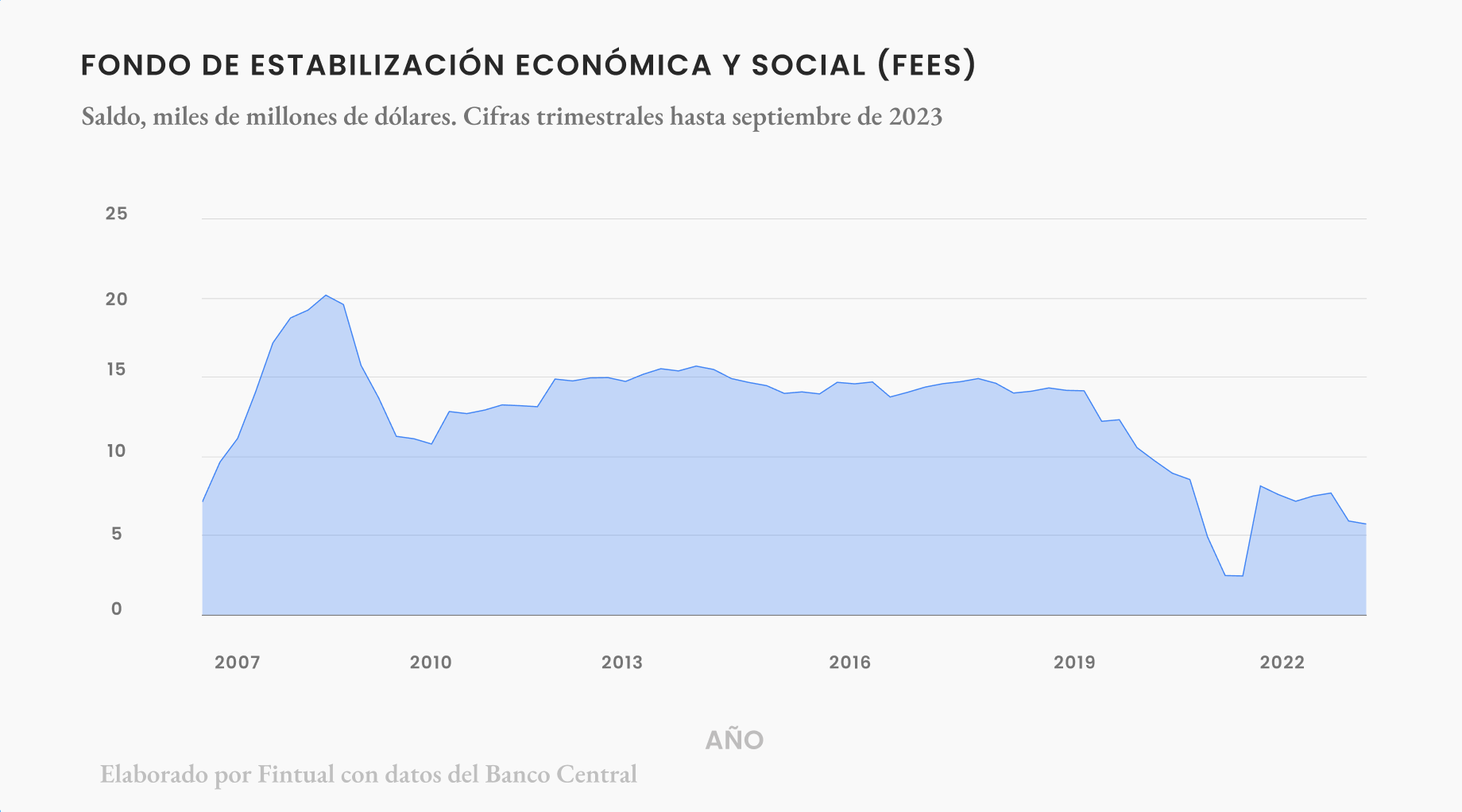

El viernes 19 por la tarde, después del cierre del mercado, el ministerio de Hacienda anunció que venderá 800 millones de dólares del Fondo de Estabilización Económica y Social (FEES) para financiar el presupuesto de 2024.

El anuncio de las subastas de dólares será informado oportunamente por la Dirección de Presupuestos (Dipres), dijo Hacienda. El FEES es un fondo de ahorro soberano, una especie de colchón para dar estabilidad al gasto público cuando los ingresos disminuyen. De 2012 a 2019 el FEES se mantuvo cerca de 15 mil millones de dólares, pero desde finales de 2019 bajó considerablemente y a mediados del año pasado cayó por debajo de los 6 mil millones de dólares. En noviembre el FEES era equivalente a 1.8% del PIB.

El anuncio de las ventas de dólares por parte del gobierno en teoría tienden a apreciar al peso, porque son un aumento en la oferta. Sin embargo, el impacto suele ser de muy corto plazo y temporal. En un mediano y largo plazo, el menor colchón de Hacienda significa que se hace más necesario para el Central aumentar su nivel de reservas internacionales. Es decir, en algún momento no muy lejano buscarán comprar dólares (aumento en la demanda) y eso podría presionar al dólar al alza.

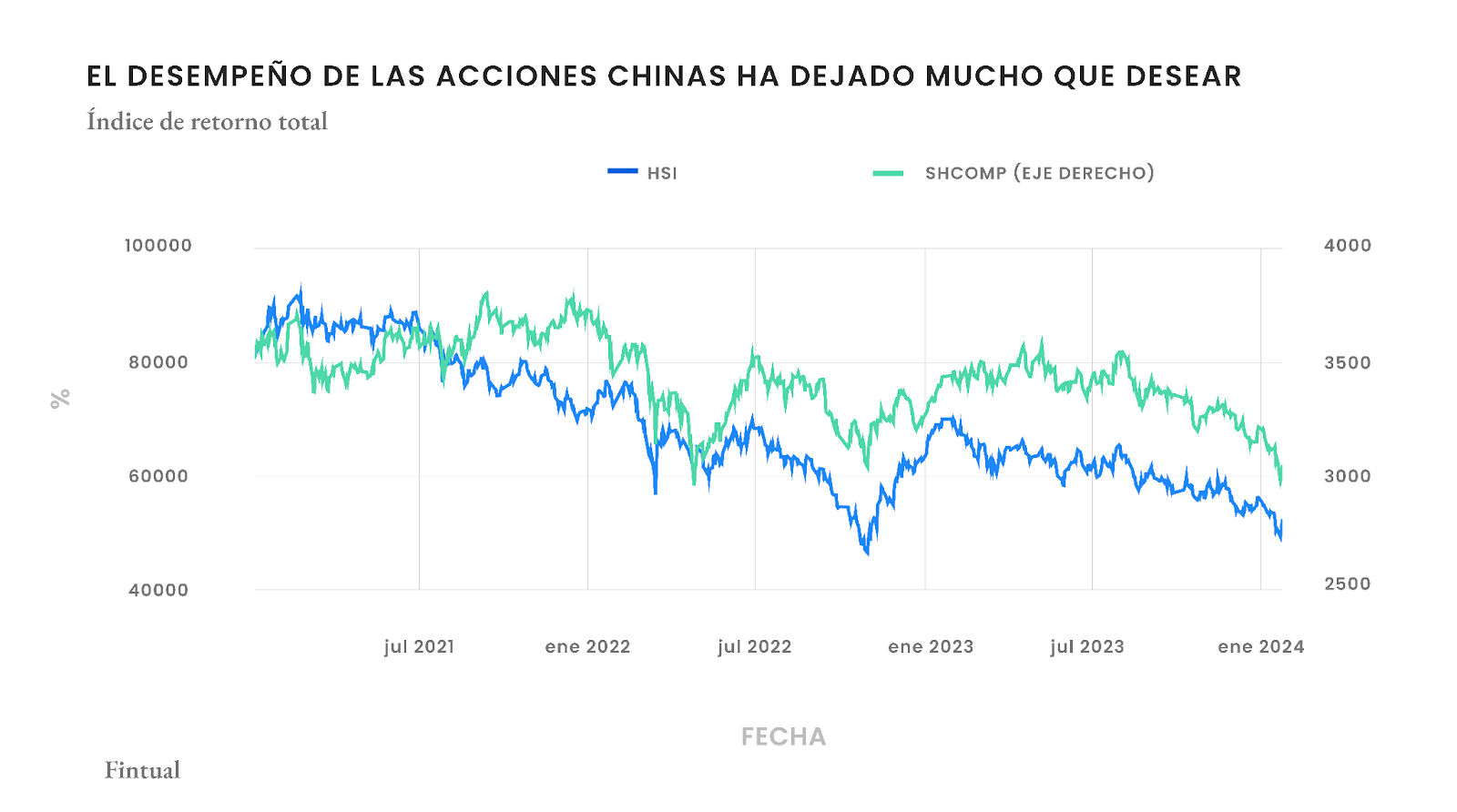

🇨🇳 China anuncia estímulos y detiene la caída en sus activos

Este miércoles el gobernador del Banco Central de China (PBoC) Pan Gongsheng anunció que a partir del 5 de febrero reducirá en medio punto porcentual la tasa de reserva obligatoria (RRR) que es la cantidad de efectivo que las entidades crediticias del país deben mantener en reserva. Es un recorte grande y decisivo, considerando que en el último par de años la entidad ha hecho movimientos de un cuarto de punto porcentual.

Este adelanto de información es inusual, y deja ver el sentido de urgencia que tiene el gobierno por detener la ola de pesimismo en el país y sus activos. Desde que comenzó el año hasta antes del anuncio, el índice Hang Seng (HSI), el cual sigue a las 50 empresas más grandes que cotizan en la bolsa de Hong Kong, había caído más de 12%, y la bolsa de Shanghai (SSE) había caído más de 7%.

La autoridad estima que la reducción en la RRR va a aumentar la liquidez en el mercado en el equivalente a 139 millones de dólares. La idea es que los bancos usen esos recursos que se liberan para dar más créditos a sus clientes, o alternativamente invertirlos en comprar bonos. Poco después de ese anuncio, las autoridades anunciaron otras medidas para estimular al deprimido sector inmobiliario.

Los anuncios fueron efectivos en detener la caída de los mercados. El HSI y el SSE subieron más de 6% y 2% respectivamente. Sin embargo, es poco probable que sean suficientes para cambiar el sentimiento del mercado con respecto de China. Es claro que la segunda economía más grande del mundo tiene problemas estructurales que no son fáciles ni rápidos de resolver, como tendencias demográficas que complican el crecimiento económico y, más recientemente, políticas percibidas como anti-mercado.

De hecho, aunque se acentuó este año, el mal desempeño de los activos Chinos es una tendencia de varios años. En 2023 el mercado estuvo persistentemente a la baja debido a que el crecimiento posterior a la reapertura de la economía fue mucho menor de lo que se esperaba. Conscientes de eso, es probable que las autoridades anuncien más estímulos en los próximos días.

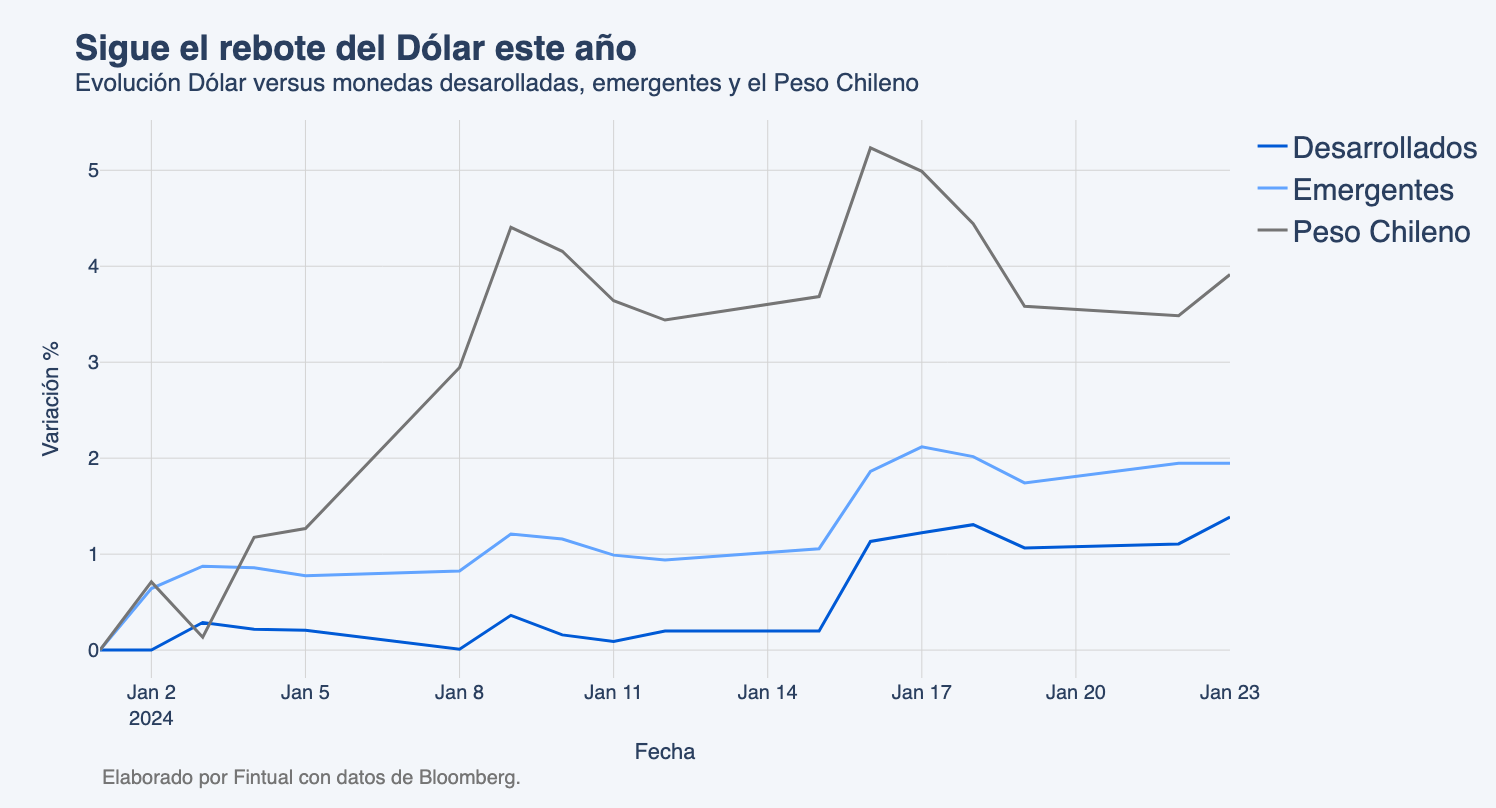

Sigue la apreciación del dólar

Aunque no ha alcanzado los máximos del año, el dólar ha mostrado un aumento significativo frente a monedas emergentes y desarrolladas, recuperando su fortaleza después de una caída general en el último trimestre de 2023, debido a la expectativa de que la reducción de tasas de interés en Estados Unidos tardará un poco más de tiempo.

Por otro lado, el peso chileno ha sido una de las monedas que más se ha depreciado este año. Esto se atribuye a una mayor expectativa de disminución de las tasas por parte del banco central de Chile (más detalles aquí) y a la reciente caída en el precio del cobre, impulsada por los débiles indicadores de crecimiento de China.

🔜 Lo que se viene: en la semana del 29 de enero al 2 de febrero hay datos y eventos relevantes en Chile y en el mundo 🌎

El miércoles se publica la decisión de política monetaria en Estados Unidos. Es ampliamente esperado que la Fed va a mantener la tasa sin cambios en el actual rango de 5.25-5.50%.

Sin embargo, en el comunicado y la conferencia de prensa de su presidente, Jerome Powell, el mercado buscará señales de cuándo podrían comenzar los recortes. Hoy el mercado está dividido prácticamente 50-50 sobre si la Fed empieza a recortar o no en marzo, así que las señales que tengamos el miércoles serán cruciales para dar forma a las expectativas.

El mismo miércoles, un poco más tarde, habrá también decisión de política monetaria del Banco Central de Chile. Es un hecho que el Central va a continuar con los recortes, pero no hay total consenso de la magnitud del recorte.

Nosotros esperamos que la entidad acelere el ritmo de recortes a un punto porcentual, para llevar la tasa a 7.25%. La sorpresa en el dato de diciembre abrió la posibilidad para que la inflación alcance el objetivo de 3% alrededor de marzo-mayo, lo cual permite que el Central acelere sus recortes respecto de el escenario base que había delineado en el IPOM. Creemos que la entidad ve riesgos para el crecimiento económico y quiere asegurarse de transmitir el mensaje de que, si los datos de inflación lo permiten, llevará a cabo la normalización monetaria de forma relativamente rápida.

Las bajas seguramente se van a concentrar en el primer semestre. De los 400 puntos base de ajuste que proyectamos, 325 se concentrarán en el primer semestre. Creemos que los primeros recortes del año serán de 1 punto porcentual, y el Central los irá reduciendo a lo largo del año.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si estás curioso, puedas estar informado de las razones por las que tus inversiones se mueven.

Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.

_________________________________________________________

¿Quieres saber qué más ha pasado en las semanas previas? Encuéntralo aquí