“La historia no se repite, pero rima” – Mark Twain

Esta frase de Mark Twain intenta decir que si bien todos los días pasan cosas nuevas, la esencia de lo que experimentamos sigue siendo la misma. Algo parecido sucede con los ciclos económicos, no todos son iguales, pero tienen similitudes y patrones que suelen repetirse cada cierto tiempo.

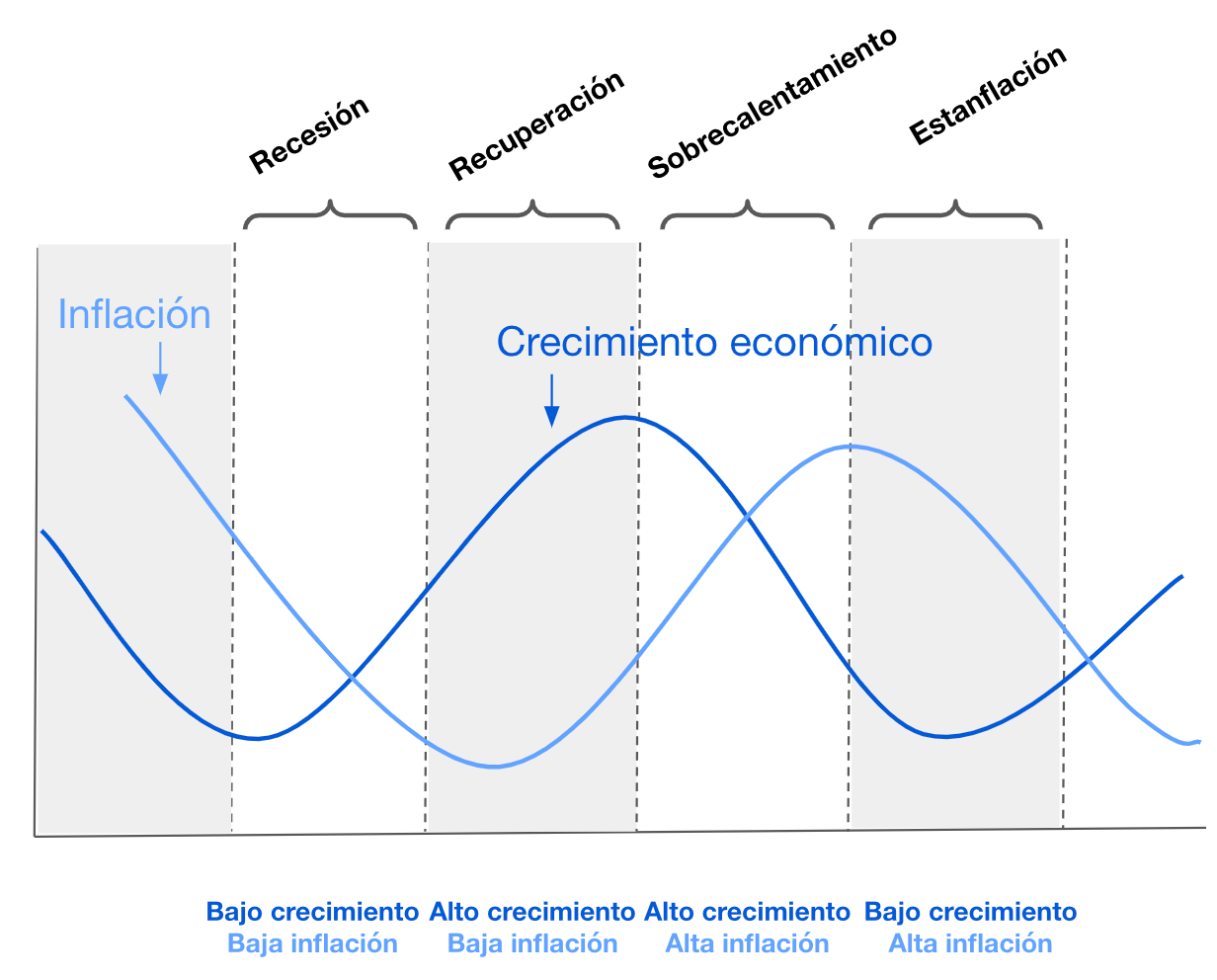

Existen varias maneras de modelar el ciclo económico. La forma más estándar es representarlos en función de dos variables: crecimiento económico e inflación. La siguiente figura descompone el ciclo económico en cuatro etapas: recesión, recuperación, sobrecalentamiento y estanflación.

Es importante recordar que la economía no es una ciencia exacta, sino que una ciencia social, y en la práctica, las etapas de un ciclo económico no necesariamente se dan en el orden del modelo anterior ni tampoco duran lo mismo. Incluso, también puedes ir en reversa de una etapa a otra.

Si bien existe un consenso de que estas cuatro etapas son las más representativas del ciclo económico, aún existe una discusión bizantina respecto de cuál es el origen tanto del crecimiento como de la inflación.

Por un lado, la escuela keynesiana de economía afirma que el crecimiento económico y la inflación se producen con base en cambios en la demanda y el gasto que realizan los agentes de una economía. Por otro lado, la rama económica monetarista afirma que son las tasas de interés y el crédito lo que explica tanto las recesiones como la inflación, o como diría Milton Friedman: “la inflación es siempre un fenómeno monetario”.

¿Dónde estamos hoy?

Si vemos las cifras económicas de 2021 y las expectativas de 2022, estamos en una etapa donde tanto la inflación como el crecimiento económico se han mantenido en niveles altos, por lo que hoy (al menos según el modelo anterior) estaríamos en overheating (sobrecalentamiento económico en español).

Sin embargo, tras la irrupción de la guerra de Ucrania, cada vez se escucha más entre los economistas la opinión de que estaríamos entrando en una etapa de estanflación. En otras palabras, si la guerra se mantiene, intensifica y siguen las trabas en las cadenas de suministro globales, podríamos entrar en una etapa de alta inflación y bajo crecimiento.

El índice de miseria económica

Tanto para las empresas como para las personas, la estanflación es algo negativo.

Por un lado, el bajo crecimiento económico afecta los ingresos de las compañías y genera un aumento en el desempleo, lo que repercute directamente en la calidad de vida de las personas. Por otro lado, una alta inflación implica un aumento en los costos de muchas industrias, lo que deteriora los márgenes financieros. Además, el aumento de los precios también afecta a las personas, el poder adquisitivo es menor y vemos un menor ingreso real, repercutiendo directamente en el nivel de ahorro y a su vez se destina un mayor porcentaje de su salario a gastos como alimento o transporte.

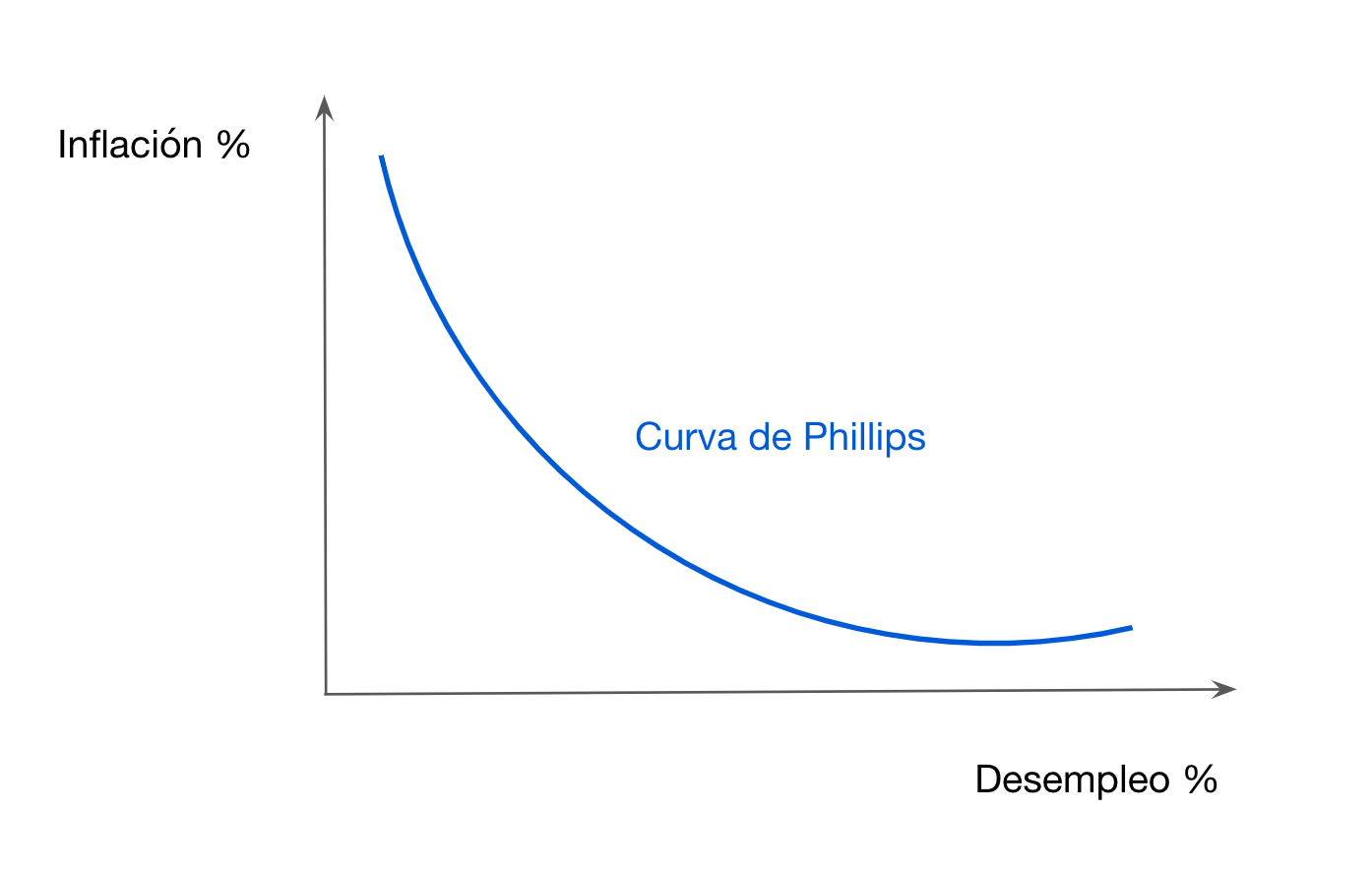

Uno de los periodos de estanflación más recordados en la literatura económica ocurrió durante la década de los 70. En esa época, Estados Unidos venía con un fuerte gasto público, en gran parte financiado por la emisión monetaria, a lo que se sumó una brusca alza en el precio del petróleo producida por el embargo petrolero de los países árabes a Occidente y en específico Estados Unidos. El resultado de esto fue un alza pronunciada en la inflación (12%) junto con un fuerte aumento del desempleo (9%).

Hasta ese momento, la teoría económica dominante era la keynesiana y se creía que existía una correlación negativa entre empleo e inflación. Es decir, se pensaba que a medida que aumenta el desempleo, la inflación debiese ser más baja, a esta relación se le conoce como la curva de Phillips.

Sin embargo, la estanflación de los años 70 mostró que esta relación no es siempre cierta, y en consecuencia, surgieron nuevos modelos e indicadores para explicar el ciclo económico, dentro de los cuales destaca el índice de miseria económica.

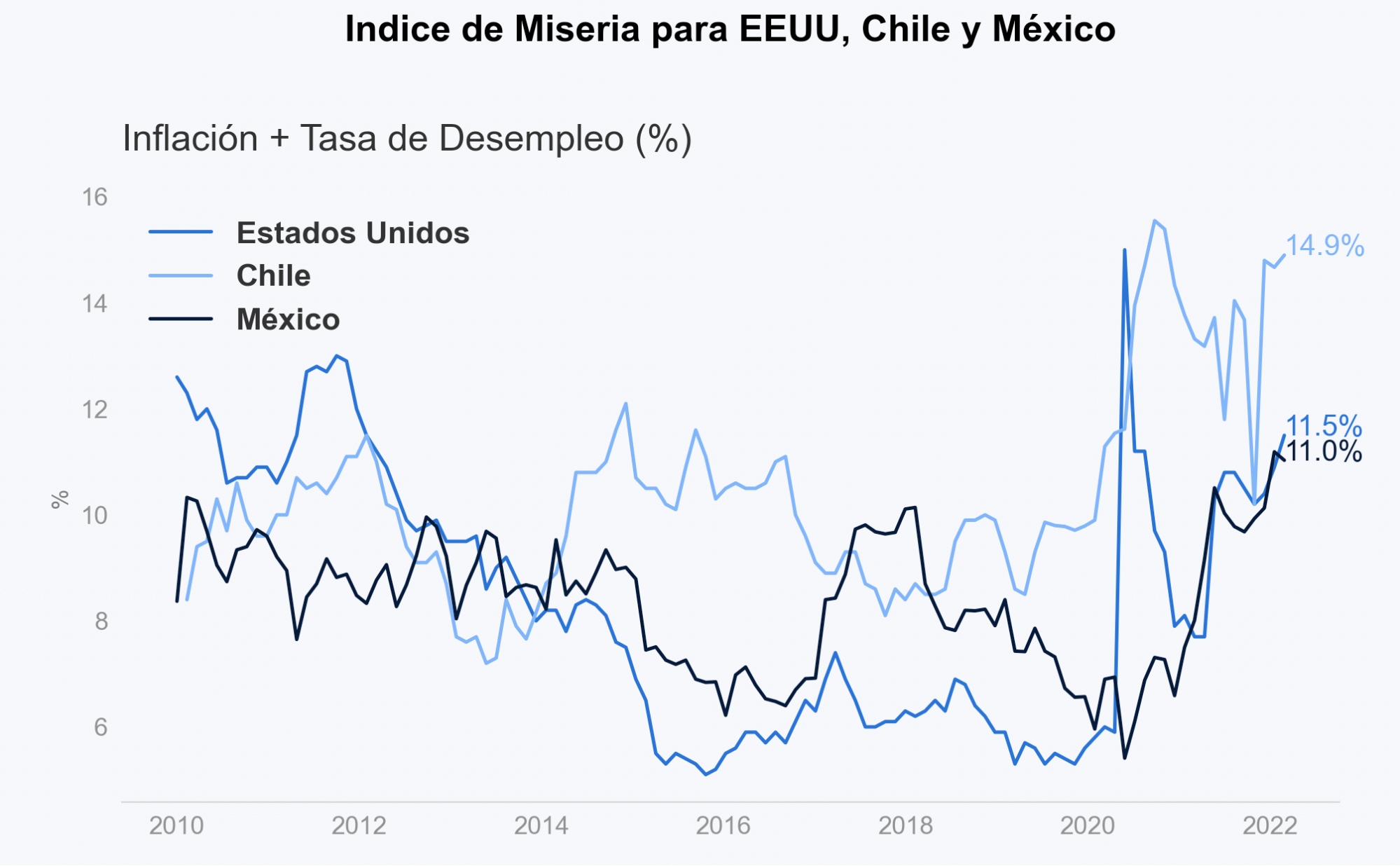

El índice de miseria es un indicador muy simple, que se construye sumando la inflación y la tasa de desempleo de una economía. Se le llama miseria, porque mide el estrés financiero al que están expuestas las personas y empresas durante el ciclo económico, ya que como dijimos antes, ambas se ven afectadas tanto por la inflación como por el crecimiento económico (o desempleo).

La siguiente gráfica muestra la evolución del índice de miseria en Estados Unidos, Chile y México. Como el índice es la suma simple entre la inflación y la tasa de desempleo, mientras más elevado sea, es peor para la economía de un país.

Como se ve en la gráfica, para la mayoría de los países el índice ha aumentado durante el último año, en gran parte explicado por el alza que hemos tenido en la inflación a nivel global.

Es importante recalcar que como todo indicador este tiene fallas. Un defecto relevante es que parte de la masa poblacional que está empleada puede estar bajo trabajo informal (sin contrato).

Por ejemplo, si vemos la gráfica, México muestra un bajo índice de miseria, esto principalmente ante una baja tasa de desempleo. Sin embargo, gran parte de la población que trabaja en México lo hace de manera informal, que al cierre del 2021 fue de 56.6% acorde a cifras del INEGI (algo negativo).

Otro problema que tiene este indicador es que usa datos pasados y no expectativas futuras, esto se puede mejorar utilizando la inflación esperada futura del país en cuestión.

¿Qué relación existe entre la estanflación y las inversiones?

A los mercados financieros no les gusta la inflación, y tampoco el bajo crecimiento económico.

Sin embargo, es importante entender que los precios de las acciones incorporan expectativas de lo que sucederá en el futuro, no de lo que ya sucedió. Por lo tanto, los mercados usualmente se anticipan a este tipo de fenómenos económicos. No por nada índices bursátiles como el S&P 500 llegaron a tener una caída ligeramente mayor a un -12% a inicios de marzo 2022. Aunque desde entonces a la fecha hemos visto una recuperación y ahora muestra tan solo un retroceso de -4%, esto a pesar de que aún no tenemos datos negativos de crecimiento ni desempleo.

Ahora, por otro lado, existe mucha evidencia de que es imposible predecir hacia dónde se dirige el ciclo económico. Por ejemplo, nadie tuvo la capacidad de predecir que vendría el Coronavirus y que entraríamos en una recesión, ni tampoco el crecimiento que se tuvo posterior al shock visto en marzo/ abril 2020. Por lo tanto, intentar adelantarse al mercado tratando de predecir el ciclo económico no tiene mucho sentido.

Finalmente, si bien la inflación parece que se quedará con nosotros durante un tiempo, la gran incógnita está en el crecimiento económico. Mientras no sepamos cuánto dure la guerra y cuáles son las implicaciones que tendrá en la economía, no es posible determinar cuál será la dirección en la que se moverán las bolsas en el corto plazo (a menos que seas Vladímir Putin).

Lo que sí sabemos es lo que nos dijo Mark Twain: la historia no se repite, pero rima. Si bien nos encontramos en un escenario similar al visto en los 70, históricamente, los ciclos económicos avanzan y a su mismo ritmo también los mercados financieros, los cuales en el largo plazo suelen recuperarse, al igual que la economía.