Hay 4.1 billones (sí, billones) de pesos guardados en cuentas bancarias en México

Y los dueños de ese dinero no generan un sólo peso de interés por él.

Según Banco de México, a finales de diciembre de 2021, existían alrededor de 4.1 billones de pesos que se encuentran depositados en cuentas de banco de exigibilidad inmediata. Estas son cuentas de banco comunes y corrientes donde solemos dejar nuestro dinero.

Más allá del buen o mal servicio que te puede dar un banco, su negocio es simple: tú les das tu dinero y ellos se lo prestan a alguien más.

La única manera de que el negocio sea sostenible (y créeme que lo es) es darte a ti una tasa de interés menor de la que el mercado pagaría por ése dinero.

En otras palabras: tu dinero en una cuenta de banco vale mucho más de lo que recibes por él.

Tu dinero en cuentas bancarias no genera intereses

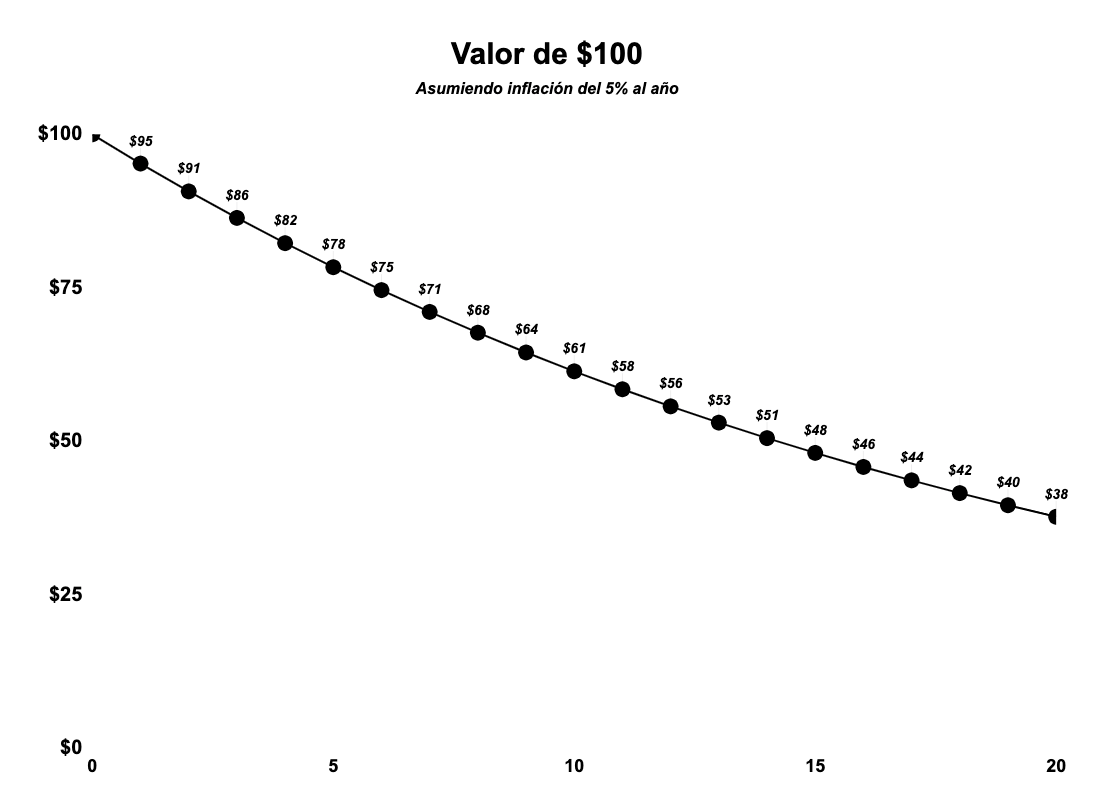

En una cuenta de ahorros del banco tu dinero no suele recibir intereses. Y cada quincena ese dinero puede comprar menos cosas porque todo se vuelve más caro. La inflación (aumento de precios) en México tan solo durante 2021 fue de 7.3%, la más elevada registrada en los últimos 20 años.

La tasa de inflación cambia por sector. No es lo mismo el aumento en precios de la vivienda que de la gasolina o los alimentos. Por eso el INEGI, para calcular la inflación general, utiliza una canasta básica que considera cada uno de estos sectores.

La inflación reportada por el INEGI termina siendo un promedio ponderado del aumento en cada una de ellas. Si consideramos los últimos 10 años, la inflación acumulada en el país es de 50%.

Alguien que gastaba $10,000 al mes a inicios de 2012 ahora necesita aproximadamente $15,000 para comprar las mismas cosas.

Así que si tuviste tu dinero en el banco durante ese tiempo, ya perdiste una buena parte del poder adquisitivo, la capacidad de comprar cosas, de ese dinero.

Los pagarés o depósitos a plazo no son mucho mejores

Por otro lado están los pagarés bancarios, que sí dan un interés, pero no son mucho mejores. A menos de que tengas 500 mil pesos o más en tu cuenta, las tasas que te dan siempre son menores a las de los CETES.

De hecho, para personas físicas como tú y yo, es raro encontrar un depósito a plazo que te dé un rendimiento neto mayor a 2% cada año. Y súmale que durante todo ese tiempo no puedes tocar el dinero ni aunque sea una emergencia de vida o muerte.

Por cierto, créeme que si tienes 500 mil pesos en la mano igual les puedes encontrar mucho mejor uso (o sea, rendimiento) a tenerlos en un pagaré o en un depósito a plazo.

¿Solución?

Puede ser que no seas amante del riesgo. No te juzgo.

Aunque normalmente recomendamos invertir en fondos de mayor riesgo si no necesitas ese dinero en por lo menos un año, también tenemos una opción muy buena en Fintual de corto plazo, con muy bajo riesgo, rendimientos similares a los que tendrías invirtiendo en CETES y con disponibilidad diaria: nuestro fondo FT-LIQU.

Si tienes un fondo de emergencia o un ahorro para las vacaciones del próximo verano lo ideal es que, mientras no estés usando el dinero, puedas generar intereses y tus ahorros no pierdan su valor.