Mucha gente nos escribe preguntando cuánto es el monto mínimo para invertir (¡no hay!), cómo funciona la deducción de impuestos, cómo funciona nuestro simulador, etcétera.

Pero poca gente pregunta por las comisiones

En México los productos financieros no hablan de ellas y son muy poco transparentes con respecto a cómo cobran. Es tan grave que a veces ni siquiera sabemos cuánto pagamos por el servicio. Y aún si preguntas, nadie suele decírtelas claramente, y te mandan a hablar con un asesor (que te intentará marear).

De hecho, esto surge por un comentario de un post en Reddit:

Sabemos que casi nadie ubica bien las comisiones que cobran y entonces cuánto cuestan los PPR en México. No sé si nuestro amigo tenga un PPR, pero si lo tiene, probablemente no se alegrará cuando se entere cuánto le están cobrando.

Y bueno, justo en eso es en lo que nos diferenciamos en Fintual con respecto al resto: transparencia…

… y comisiones bajas.

Cuánto cuesta un PPR: ¿Cuánto comisión cobran los PPR en México?

Empecemos por responder cómo cobran. Muchos planes tienen hasta cuatro tipos de comisiones, ya no solo una:

- Comisión por administración de activos, que se cobra como un porcentaje del saldo que tengas en tu PPR. Y ojo, hay planes que cobran comisiones anuales más otras mensuales o trimestrales.

- Comisión de compraventa, que te las cobran cada vez que depositas o retiras una cantidad. Son un porcentaje del monto.

- Comisión por apertura/mantenimiento, es decir, una cuota fija por abrir un PPR y/o para mantenerlo activo. Suele ser un monto fijo en pesos.

- Pago de pólizas del seguro de vida, en los casos en que se venden unidos como paquete.

Parece broma, pero es real: hay un plan que cobra 0.9% trimestral por cargo administrativo, 0.1% mensual por administración y 15 UDIS al mes por cargo fijo: pagas más del 4% de tu dinero en comisiones.

Súmale a esto las penalizaciones que algunos planes cobran si retiras antes de cierta fecha.

En Fintual, tenemos una comisión de administración: 1% anual sobre el saldo administrado. Eso quiere decir que por cada $100 pesos que hayas invertido con nosotros, pagas $1 de comisión al año.

Eso es todo. Así de simple.

Los PPR que existen hoy en México

Hay dos tipos: planes de inversión y seguros de ahorro para el retiro.

En los planes de inversión (como el de Fintual), tú eliges un portafolio para invertir tu dinero. En los seguros de ahorro pagas una prima (obligatoria) todos los meses o trimestrales, durante un plazo fijo, que normalmente es de 25 años. Lo triste es que si fallas tan sólo una vez, te penalizan. Y lo más probable es que no puedas cambiar ni el monto ni el plazo en el camino.

En los planes de inversión, recibes el dinero que ahorraste más los rendimientos generados. En los seguros, te ‘garantizan’ una cantidad que recibirás al retirarte.

Por lo general, menor a lo que tendrías en un plan de inversión, claro.

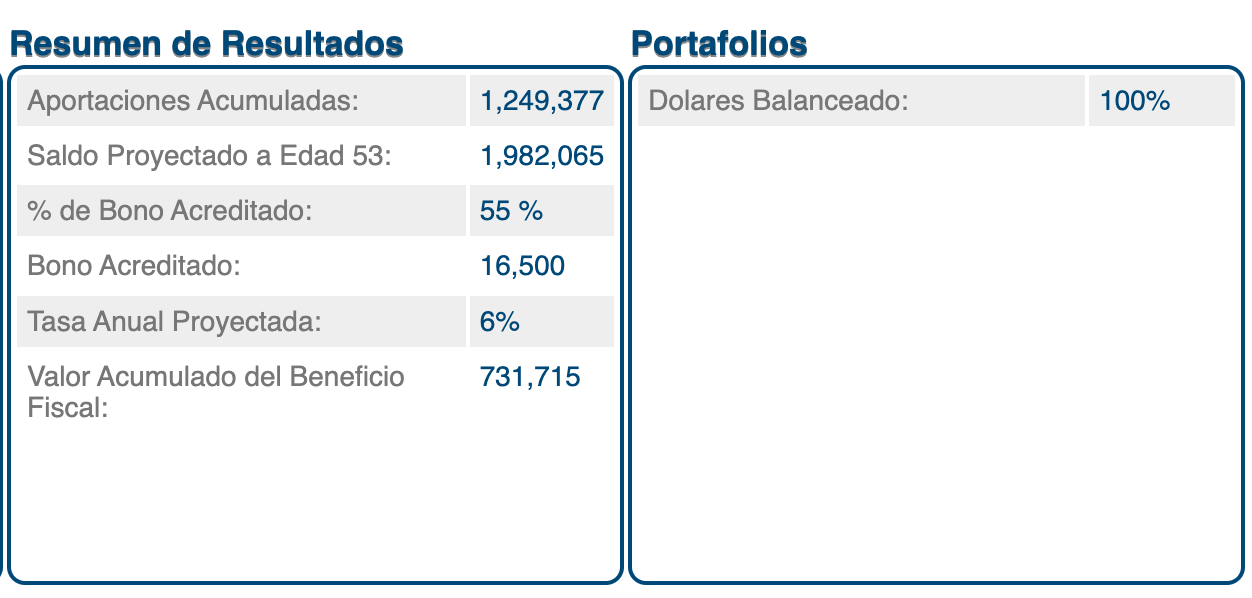

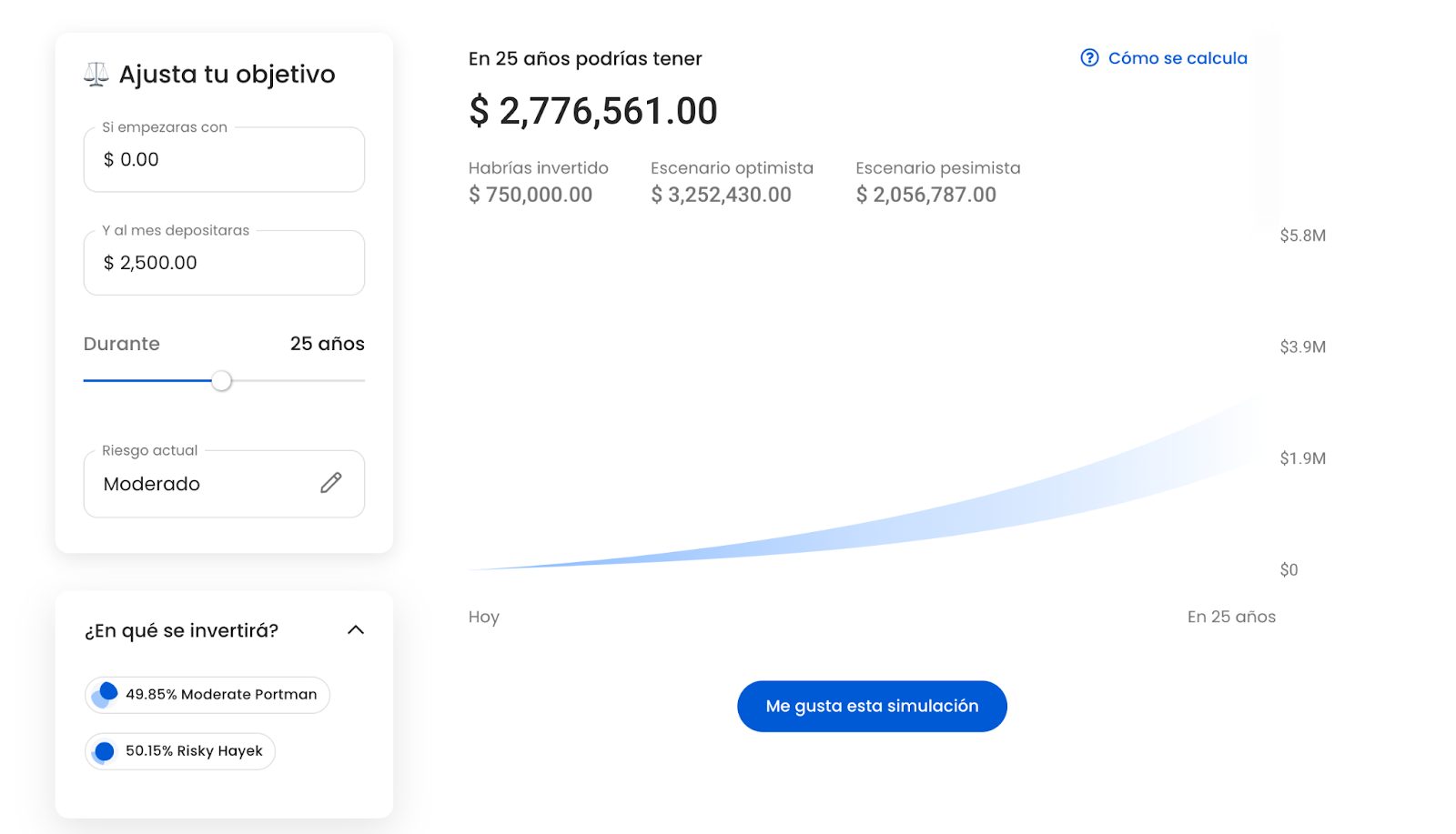

Si no me crees, te dejo algunas simulaciones de una inversión de $2,500 al mes (en un fondo balanceado) durante 25 años en un par de seguros de ahorro para el retiro:

Otro más:

Ambas cantidades son menores a un plan de inversión moderado en Fintual según la siguiente simulación:

No digo necesariamente que un seguro de vida sea malo por sí mismo. Solo estoy tratando de dejar en claro lo siguiente: si te interesa tener un seguro de vida además de tu PPR, porque tienes familia o dependientes económicos, te sale más barato contratar ese tipo de seguro por aparte.

Te invitamos a hacer la prueba.

PPR VS AFORES: comparación con las AFORES

También de repente hay comentarios de este tipo:

Es más barata mi AFORE, cobra 0.57%, casi la mitad

Dos cosas sobre esto.

Primero, las SIEFORES en las que se invierte tu ahorro voluntario se limitan casi en un 60% a renta fija (principalmente bonos), que tienen un rendimiento esperado menor al de un portafolio de renta variable (como el que puedes escoger en Fintual).

Para ser más precisos: las SIEFORES tienen regímenes de inversión que limitan la inversión en renta variable (acciones) a un máximo que va desde 15% a 60%. Lo puedes ver en esta tabla de la CONSAR.

De hecho, en Fintual ofrecemos un fondo de ahorro en renta fija, muy similar al de alguna de estas SIEFORES conservadoras, que cobra 0.3% al año, un cuarto de su comisión.

Y segundo: los costos subyacentes de tus inversiones. En Fintual usamos ETF para nuestros potafolios que tienen un índice de gastos muy bajos y son poco costosos (incluso menores a 0.2% al año), lo cual te beneficia a ti como inversionista. Desgraciadamente las AFORES no hacen públicos estos costos (tú por qué crees) pero es probable que ronden el 1% - 2% de tu inversión.

Lo que te recomendamos es fijarte en el rendimiento neto de tu inversión: rendimiento neto = rendimiento bruto - comisiones.

Difícilmente encuentres a una en México que supere a la de nuestro PPR. Si lo haces, avísanos, porque llevamos rato buscando y aún no la encontramos (y francamente creemos que no la vamos a encontrar).

Otras ventajas del PPR de Fintual

Si bien este post fue para comparar de las comisiones de los PPR, también hay otras ventajas de Fintual con respecto a otras opciones en el mercado:

- La contratación del PPR es 100% digital

- No hay montos mínimos para invertir

- No hay plazos forzosos de inversión

- Puedes retirar cuando quieras, sin ningún tipo de penalización

Y se suma a lo básico: Fintual está regulada por la Comisión Nacional Bancaria y de Valores (CNBV), y el PPR está autorizado por el SAT y es deducible de impuestos, hasta por 10% de tus ingresos brutos, con tope de $189,031.80 en 2024.

Si te convenciste de dejar atrás las letras chiquitas y las altas comisiones de los viejos planes de retiro, puedes crear tu PPR con Fintual entrando a fintual.mx/ppr/.

Y si te queda alguna duda, también nos puedes escribir por nuestro chat.