Abstract

La estrategia de Dollar Cost Averaging es muy popular en el mundo de las inversiones y es una recomendación habitual que se da especialmente para quienes buscan invertir por primera vez, o que quieren invertir dinero que tienen disponible.

¿Qué es el Dollar Cost Averaging?

Consiste en dividir en distintos períodos de tiempo una inversión que se quiere realizar para conseguir un “precio de compra promedio”.

Ha sido largamente estudiada, en particular en torno a las siguientes preguntas: ¿ayuda a disminuir la volatilidad de una inversión? Y ¿en qué porcentaje de los casos, DCA le ganaría a una estrategia de invertir en el momento inicial (Lump Sum en inglés, o por sus siglas LS)?

La intuición detrás de esta estrategia es no arriesgarse a que el momento elegido para invertir sea justo antes de grandes caídas, y para eso, invertir en varios momentos distintos disminuye este riesgo.

Pero existen otros tipos de riesgos y se pueden medir de distintas formas. En este estudio se considera principalmente el riesgo de que el valor de la inversión al final del horizonte objetivo no sea el que se esperaba, y también el riesgo de que este valor esté muy por debajo de lo esperado.

Para eso se realizan análisis con precios históricos para inversiones a 5 años plazo, y se evalúan las distribuciones de retorno de esas estrategias, aplicando LS y DCA, para evaluar su efectividad en términos de disminución de riesgo, y el costo que esta eventual disminución de riesgo tendría.

Los resultados muestran principalmente que la aplicación de DCA en un activo que replica al índice S&P500, que agrupa a las 500 empresas más grandes del mundo, implica una disminución de retorno esperado, al mismo tiempo en que empeora el perfil de riesgo, midiéndose como el riesgo de cola (VaR o CVaR).

Se observa también que la estrategia de DCA puede ser superada, tanto en retorno como en riesgo de cola, por una estrategia LS sobre un portafolio de igual volatilidad que el entregado por la estrategia DCA.

Estos resultados se extienden incluso si el capital no invertido en el portafolio objetivo, devenga a tasas de fondos de Money Market.

La recomendación entonces es invertir en un instrumento con el nivel de riesgo deseado en cuanto se tenga el capital disponible para invertir.

Métricas de riesgo

La medida de riesgo más transversal y comúnmente utilizada en la evaluación de inversiones es la volatilidad. Corresponde a la desviación estándar de una muestra, y la Teoría Moderna de Portafolios (Markowitz, 1952) basa sus resultados en la combinación entre el retorno esperado y la varianza (cuadrado de la volatilidad) de un portafolio.

A pesar de lo anterior, hay medidas de riesgo que aportan información diferente a la volatilidad, y en particular en este estudio se considerarán dos: el VaR y el CVaR.

El VaR (Value at Risk) de un portafolio se puede definir como el máximo retorno que puede tener en caso de que se de un escenario dentro de los peores resultados esperados.

Visto de otra forma, si se tiene una distribución de retornos esperados, al ordenarlos de forma ascendente, el VaR es el cuantil de la distribución, para un nivel dado.

La utilidad práctica del VaR se basa en entregar un umbral para el retorno esperado que se sobrepasará con cierta probabilidad.

Del VaR se desprende también el CVaR (Conditional Value at Risk), que es el promedio de los retornos esperados que se encuentran por debajo del VaR, o sea, cuánto será en promedio el retorno esperado condicionado a que se dé un escenario igual o peor que el de determinado cuantil.

DCA y una mirada analítica

El estudio en torno al Dollar Cost Averaging se basa en dos preguntas: ¿ayuda a disminuir la volatilidad de una inversión? Y ¿en qué porcentaje de los casos, DCA le ganaría a una estrategia LS?

La primera pregunta, si bien se responderá con un análisis de la implementación de la estrategia, tiene también una respuesta analítica bastante sencilla: las diferencias en la exposición entre una estrategia LS y DCA se encuentran únicamente durante el período de implementación de la estrategia, en que no está todo el dinero invertido. En el momento en que esto termina, la exposición al portafolio es la misma en ambos casos y las variaciones que experimenten serán iguales en términos relativos.

A su vez, durante el período de implementación, el portafolio de la estrategia de DCA es una combinación entre el portafolio en el cual se quiere invertir, y la caja, cuya volatilidad es 0%, por lo que la volatilidad del período será estrictamente mayor en LS, y por ende también lo será al analizar todo el período de la estrategia.

Si se intenta buscar una respuesta analítica para la segunda pregunta, se podría plantear que dependerá, en promedio, del retorno esperado del portafolio objetivo.

Nuevamente considerando que durante el período de implementación la estrategia DCA tendrá un retorno promedio entre la caja (0% para el análisis inicial) y el portafolio, la única diferencia en cuanto al retorno de la estrategia será el retorno que se obtenga en ese período. Si en esperanza es positivo (o mayor que la rentabilidad de la caja), la estrategia LS debería tender a ganar.

Este acercamiento analítico no es lo suficientemente concluyente para establecer que la estrategia LS es mejor dado que no existen garantías de que los retornos de los instrumentos en cuestión tengan rentabilidad positiva.

DCA puro

El primer análisis consiste en comparar una inversión con estrategia LS contra una estrategia en que se divide la inversión en varios períodos de tiempo. En este primer acercamiento, el dinero no invertido se mantendrá en caja, sin obtener rentabilidad, y simula probablemente el escenario más real y práctico para un inversionista retail ya que no contempla la necesidad de mantener inversiones en paralelo que se deben ir ajustando con el tiempo. Estas restricciones luego se levantarán para fines del estudio.

Para el análisis se ocuparán retornos totales históricos desde el 01 de enero de 1994 al 31 de diciembre de 2021 para el ETF SPY, que sigue al índice S&P 500 y que agrupa a las 500 empresas de mayor valorización de Estados Unidos, como un portafolio representativo del mercado.

Para cada día dentro del período estudiado, se compararán los retornos ex-post a 5 años de una estrategia LS y dos estrategias DCA, una en que el período de implementación son 12 meses, y otra de 24 meses. Durante este tiempo, se invertirán en cada mes, fracciones idénticas de 1n, con n: número de meses.

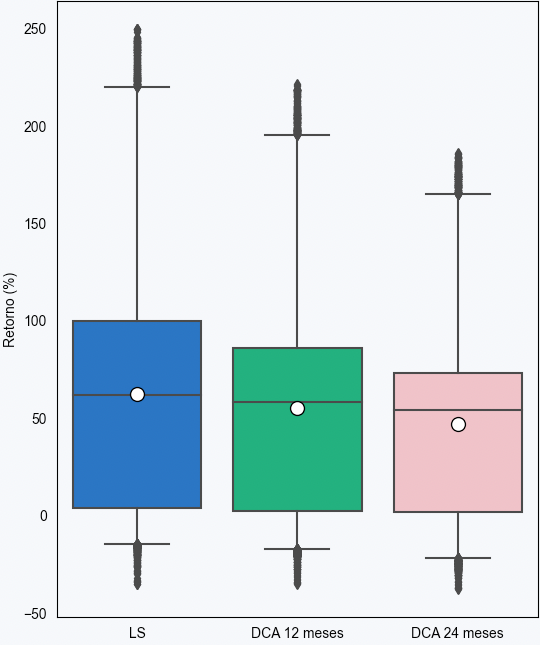

Exhibit 2: Estadísticas de las distribuciones de retorno de estrategias LS, DCA 12 meses y DCA 24 meses.

De estos resultados, 2 son bastante esperados. En primer lugar, que la implementación de DCA cumple con disminuir la volatilidad de la estrategia de inversión, y que disminuye más en la medida en que el período de implementación es más largo. En segundo lugar, que la media de retorno también cae en la medida en que se implementa DCA.

Algo más interesante es el hecho de que los riesgos de cola aumenten, medidos con el VaR y el CVaR. Es decir, al implementar DCA, los peores escenarios esperables son peores que esos mismos escenarios si la estrategia utilizada fue LS.

Si se le trata de dar una explicación analítica, aunque menos intuitiva que las planteadas anteriormente, se podría pensar que al tomar la distribución de retornos del período de implementación y sumarlos a los retornos del período en que todas las estrategias están invertidas, lo que se hace es, agregar algo de ruido a la distribución, pero además desplazarla. Aparentemente el factor de desplazamiento es mayor que el ruido que genera estar completamente invertido durante el período de implementación.

DCA con costo de oportunidad

Al realizar este análisis, se hace natural el cuestionamiento sobre mantener el dinero no invertido en el portafolio en una caja que no renta.

Para ello, se revisa también el rendimiento de una estrategia DCA en que el dinero que aún no es invertido en el portafolio objetivo durante el período de implementación, se mantiene invertido en un fondo de tipo Money Market (MM).

Cabe destacar que es una estrategia difícil de implementar y que tiene costos de transacción más elevados que una estrategia DCA pura y aún más respecto a una estrategia LS. Estos costos serán desestimados para este análisis.

Exhibit 4: Estadísticas de las distribuciones de retorno de estrategias LS, DCA 12 meses y DCA 24 meses con inversión en MM.

En este análisis, para el que se utilizó el índice de retorno total de bonos del tesoro de EE.UU. de S&P, se ve que a pesar de la inclusión de una inversión en Money Market, el efecto de aplicar DCA se mantiene aunque atenuado en todo sentido, cambio en volatilidad, riesgos de cola y rentabilidad esperada.

Igualmente, se mantiene un mayor efecto cuando el período de implementación de la estrategia es más largo (24 o 12 meses).

Manejo de la volatilidad

Como se explicó anteriormente, la volatilidad es una medida de riesgo que no incorpora algunos factores de riesgo importantes, como es el riesgo de cola. Otros argumentos se pueden usar en contra de la volatilidad como medida de riesgo, pero aún puede tener cierto sentido querer disminuir la volatilidad de una inversión, y para eso, vemos que DCA cumple ese objetivo.

Si nos remontamos a la Teoría Moderna de Portafolios, recordaremos que teóricamente existe un portafolio de mercado sobre la frontera de portafolios eficientes, que en conjunto con una inversión en una tasa libre de riesgo nos entregará la menor volatilidad posible para determinado retorno esperado, o bien, el mayor retorno esperado posible para determinado nivel de volatilidad.

Esto nos lleva al cuestionamiento de si una estrategia DCA es eficiente en su disminución de volatilidad, o no, y a la respuesta teórica basada en la Teoría Moderna de Portafolios de que no debería serlo.

Sin embargo, se debe recordar que la volatilidad que se está midiendo en este análisis es sobre la distribución de retornos de la estrategia, y no una volatilidad medida dentro de cada inversión, por lo que el resultado de Markowitz no es tan fácilmente expandible.

Para validarlo de forma práctica, se buscará crear un portafolio como una combinación lineal entre el activo SPY y una tasa libre de riesgo, para la que se utilizará el mismo índice aplicado anteriormente.

Lo que se busca validar es justamente que DCA no es una estrategia eficiente cuando se busca disminuir la volatilidad de un portafolio y que es más conveniente crear un portafolio con un nivel de riesgo adecuado en el cual invertir mediante LS.

A esta estrategia se le llamará Alternative Same Vol Portfolio (ASVP) y se creará respecto a las estrategias de DCA de 12 y 24 meses.

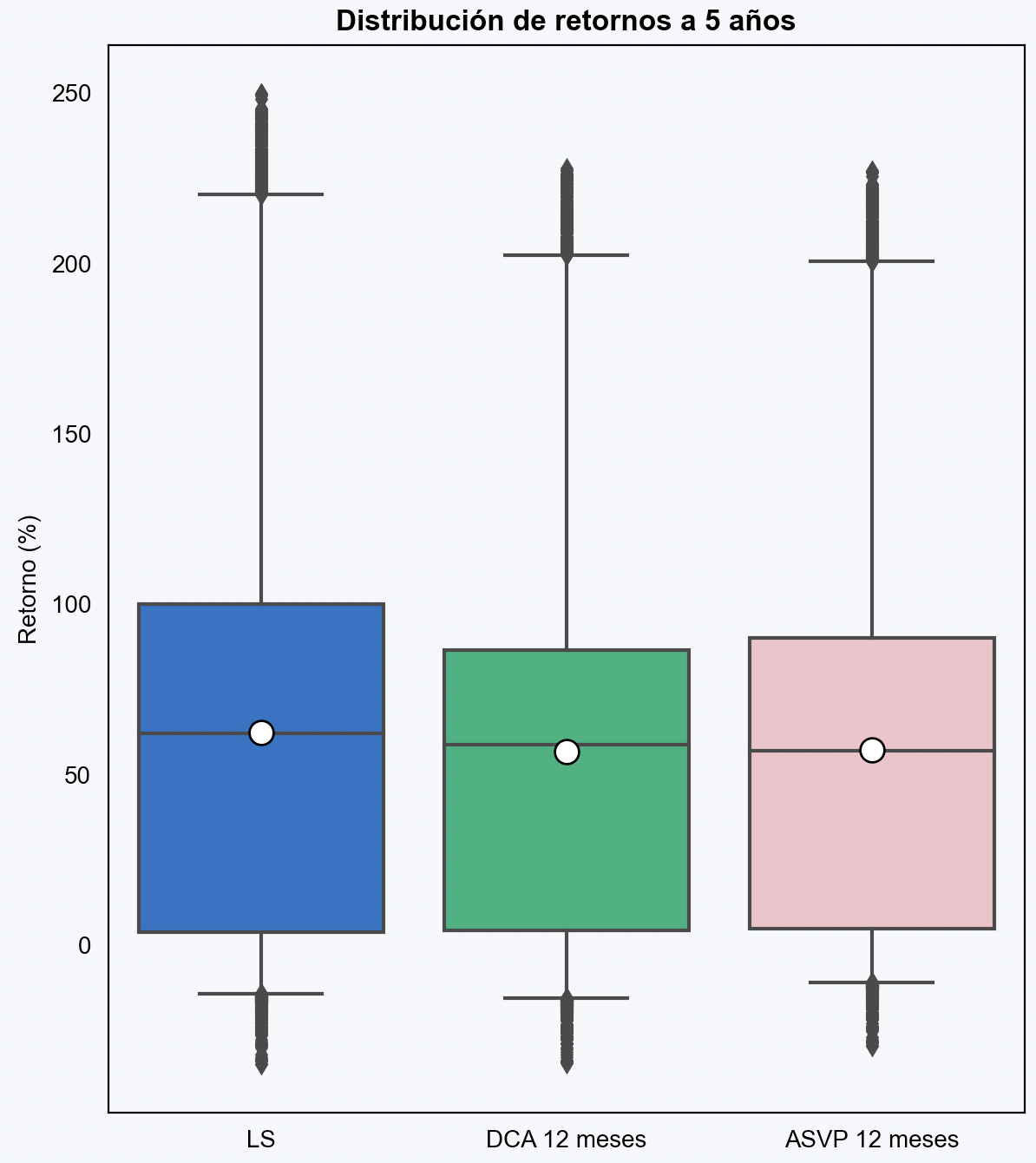

Exhibit 6: Estadísticas de las distribuciones de retorno de estrategias LS, DCA 12 meses con inversión en MM y portafolio ASVP respecto a DCA 12 meses.

De los datos obtenidos para el portafolio ASVP 12 meses, se observa respecto a la estrategia DCA que la media aumenta en 48 puntos base, la volatilidad aumenta en 10 puntos base (prueba de que la tasa no es completamente libre de riesgo, su volatilidad no es 0), pero más importante aún, el riesgo de cola disminuye medido tanto por el VaR como por el CVaR.

Este resultado es interesante, ya que muestra que aun si se desestimaran las diferencias en retorno esperado y en volatilidad, es factible generar un portafolio que reduzca de forma significativa los riesgos de cola presentes en la inversión.

Exhibit 8: Estadísticas de las distribuciones de retorno de estrategias LS, DCA 24 meses con inversión en MM y portafolio ASVP respecto a DCA 24 meses.

Esto se sustenta y se hace más claro en la implementación del portafolio ASVP con respecto a la estrategia DCA de 24 meses, donde la disminución de los riesgos de cola es aún mayor.

Es importante también mencionar que estos últimos portafolios, al compararse con el portafolio puro LS en SPY, muestran una diferencia en cuanto al perfil de riesgo de la inversión, medido con las tres métricas utilizadas, que implican también una disminución en retorno esperado.

DCA con estacionalidad de venta

Es importante entender que las estrategias estudiadas hacen sentido ante el caso de uso en que en determinado momento se cuenta con cierto capital a ser invertido, que se necesitará luego de un período de inversión dado, en este caso 5 años.

Los anteriores análisis no tienen sentido en situaciones en que se desean invertir flujos entrantes a lo largo del tiempo (que calzaría con la implementación de un DCA, pero que no hace sentido comparar con un LS por no tener el dinero disponible al inicio del horizonte), ni con el caso de necesitar el dinero de forma gradual luego del período de inversión.

No obstante, con fines académicos, se hará un análisis en que se comparará la estrategia LS, con una de DCA aplicado sobre 12 meses, con la diferencia en que el período de implementación se replicará para realizar la venta, luego de cumplido el plazo de inversión de 5 años.

Se puede ver que esta estrategia reduce el riesgo significativamente, tanto en volatilidad como en riesgo de cola, con una leve disminución en el retorno esperado. Sin embargo, como se mencionó anteriormente, tiene un distinto período de implementación, por lo que su caso de uso es diferente.

Es importante notar que esta estrategia, corresponde a 12 inversiones LS hechas a lo largo de 1 año, por lo que mantiene la intuición de que la estrategia óptima está en invertir el capital en cuanto está disponible, y la recomendación de invertir de forma constante a lo largo del tiempo en la medida de las posibilidades.

Conclusión

Es fundamental destacar los alcances de este estudio, y que las conclusiones obtenidas no son directamente extensibles a escenarios distintos a los planteados, con otros tipos de activos o distintos plazos. Por ejemplo, si se realiza el mismo análisis, en los mismos plazos, para el ETF QQQ, que sigue al índice Nasdaq, se ve que la estrategia DCA sí logra disminuir el riesgo de cola, algo que ocurre principalmente debido a las grandes caídas que tuvo esta clase de activo en la Crisis Dotcom.

Algo que no fue cubierto en el análisis y que es digno de mencionar, es que el riesgo presente en una estrategia DCA no es constante. Mientras que al principio la exposición al riesgo del portafolio es pequeña, esta va aumentando y se vuelve total hacia el final del período de implementación, por lo que en determinados períodos un inversionista puede estar expuesto a menos o a más riesgo del que es recomendable para su perfil.

En el caso estudiado, las estrategias DCA cumplen el objetivo de disminuir el riesgo de una inversión solamente si el riesgo se mide como volatilidad. Es interesante ver que DCA es una estrategia subóptima cuando se trata de disminuir el riesgo, incluso para la volatilidad, por lo que no es recomendable utilizarla con este fin.

La recomendación es entonces buscar una inversión con un nivel de riesgo deseado y aceptable, para aplicar sobre tal portafolio una estrategia LS, consistente en invertir cada vez todo el dinero que se tiene disponible y que se quiere destinar a esta inversión, e idealmente hacer esto de forma constante en el tiempo.