Si has escuchado sobre el concepto Open Banking, frase en inglés que burdamente se podría traducir como “Banca Abierta” o algo similar, es porque suele aparecer en las conversaciones sobre el sistema financiero y la irrupción de las fintech.

Pero ¿qué significa Open Banking? ¿Es acaso que los bancos funcionen las 24 horas del día, que tengan las puertas abiertas o que sean socialmente más inclusivos?

Compartir nuestra información con otras instituciones

El concepto de Open Banking apunta a que los clientes puedan exigir que los bancos compartan su información financiera con otras instituciones. Así, terceros podrían proveer productos y servicios competitivos a las personas basándose en la información que actualmente está solo en manos de algunas empresas.

La innovación de Open Banking es un gran aporte para emparejar la cancha con otras empresas, como las fintech, que quieren competir con bancos para ofrecer diferentes productos y servicios particulares. Eso sí, para que todo esto sea posible, se requiere una infraestructura tecnológica y regulatoria que facilite el tráfico fácil, expedito y seguro de esta información.

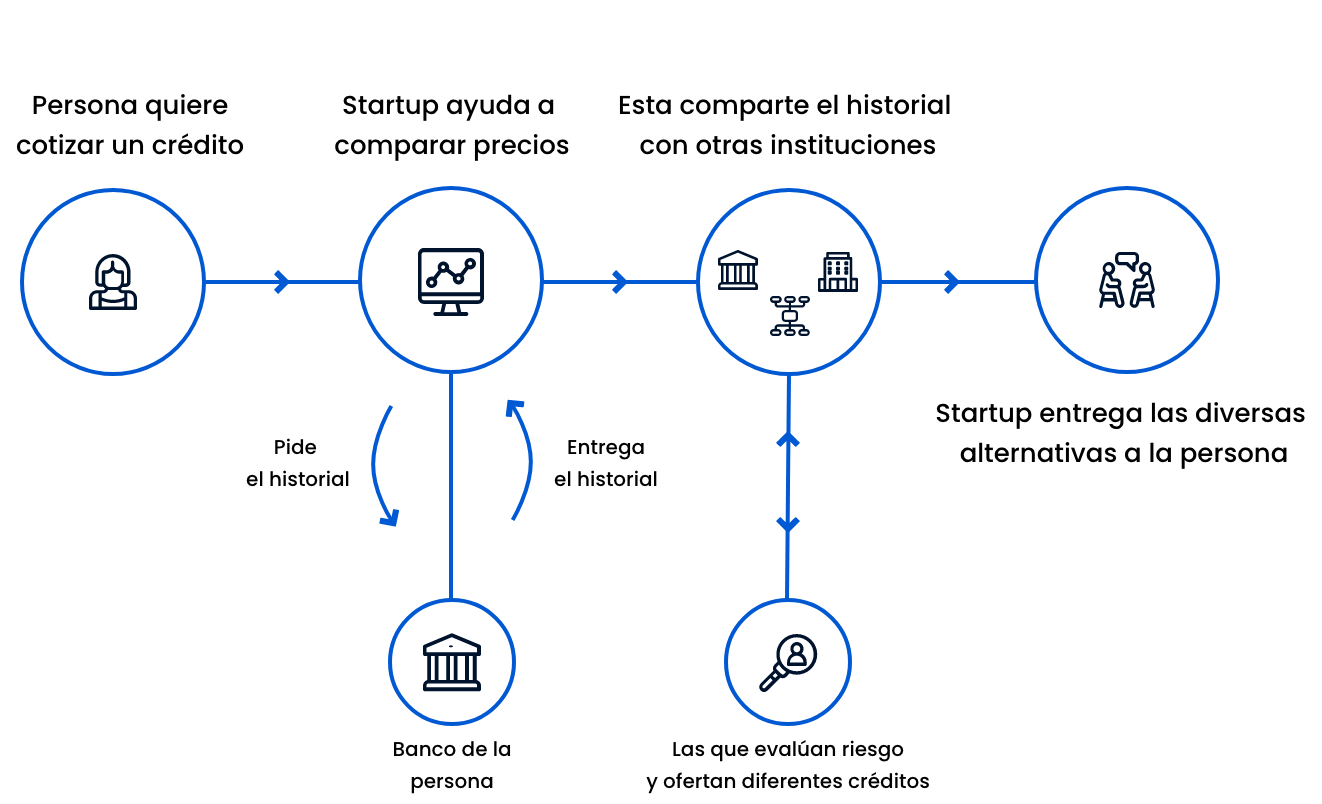

Un ejemplo de cómo sería un servicio en un sistema financiero con Open Banking es el de un cliente que quiere cotizar un crédito hipotecario con múltiples bancos a la vez. Este podría centralizar su solicitud en una startup que actúa como comparador de precios, ellos a su vez envían una solicitud al banco del cliente para que este les entregue el historial crediticio de esa persona. Luego, ese comparador de precios comparte el historial crediticio con otros oferentes de crédito, quienes lo utilizan para evaluar el riesgo del cliente y ofertar créditos adaptados a ese perfil.

Otro ejemplo posible de Open Banking es que bancos permitan a otras empresas prestar servicios financieros a través de la licencia bancaria del banco. Así, por ejemplo, las cooperativas agrícolas podrían ofrecer servicios financieros a sus asociados, los cuales en último grado serían prestados por el propio banco, pero a través de la infraestructura comercial y operativa de la cooperativa.

Open Banking no es igual a portabilidad financiera

Aunque ambos temas están bastantes emparentados, no son lo mismo. De partida, la portabilidad financiera, introducida en la ley 21.236 de junio de 2020, se reduce a la posibilidad de migrar créditos, Cuentas Corrientes y Cuentas Vistas desde una institución financiera a otra. Muy parecido a la portabilidad numérica, que ahora te permite cambiar de una empresa de telefonía sin necesidad de cambiar tu número del celular.

La diferencia del Open Banking con la portabilidad financiera actual es que esta última no comprende una infraestructura de información que permita la transferencia electrónica y fluida de datos entre distintos bancos, sino que solo establece un procedimiento para compartir esa información.

Además, la portabilidad financiera existe únicamente para productos consistentes en operaciones de crédito de dinero regulados por la ley 18.010. Con el Open Banking, esto último podría extenderse a otros tipos de servicios que requieran información financiera para su articulación, como por ejemplo los seguros o la evaluación de riesgos de comportamiento financiero necesarios para efectuar determinadas inversiones o entrar en determinados contratos.

Menos costos, más alternativas y más competencia

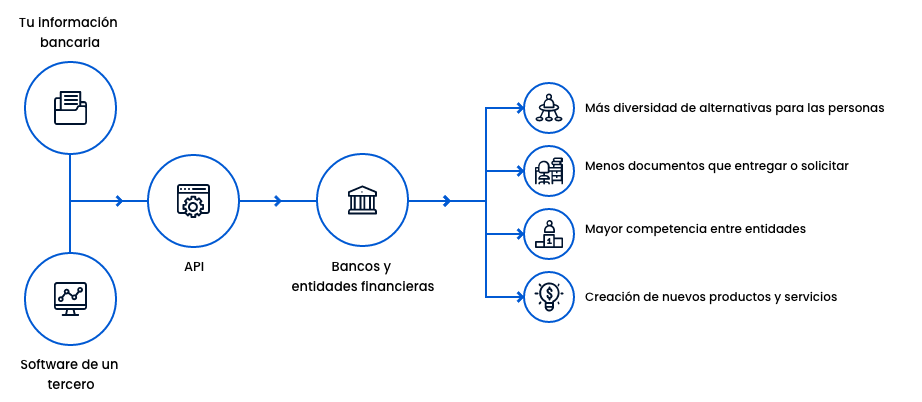

La infraestructura de Open Banking reduciría múltiples costos de transacción, principalmente en los procesos relacionados con la adquisición de productos y servicios financieros, ya que:

- Permitiría a las personas evaluar diversas alternativas de manera centralizada y sin tener que entregar una infinidad de documentos a cada una de las entidades.

- Del mismo modo, proporcionaría a las distintas entidades de crédito conocer y evaluar el riesgo de un cliente de forma más rápida y sin requerir interminables documentos.

- Fomentaría una mayor competencia de precios entre proveedores de créditos, ya que lograría una efectiva comparación de ofertas realizadas con el mismo perfil de riesgo.

- Posibilitaría la creación de nuevos productos y servicios basados en la información bancaria.

Tus datos personales, tu decisión

Ahora tal vez te estarías preguntando: ¿qué banco en su sano juicio estaría dispuesto a compartir los datos e historial de sus clientes con sus potenciales competidores? La razón no tiene que ver con los bancos, sino que con las personas y su relación de titularidad con sus datos personales.

El historial de pagos, o el historial crediticio de una persona, corresponde a una categoría de datos personales en el ámbito financiero. Los sistemas legales modernos consideran que una persona, como titular de sus datos personales, tiene derecho a la autodeterminación sobre estos. Es otras palabras: la información que revela cuánto gastas, cuánto recibes en tu cuenta bancaria y tu comportamiento de pago de créditos es tu información personal, y como tal, tienes el poder de decidir sobre el uso que se realiza sobre ellos.

De acuerdo a las nuevas tendencias en materia de protección de datos, el banco no es dueño de tus datos personales, él es únicamente un controlador de la base de datos en que se encuentran. Como el banco es una especie de custodio de tu información y tú eres titular de tus datos personales, tienes el derecho de compartirlos con quien quieras y para el fin que estimes más conveniente. Así que, una vez que el banco tenga alguna solicitud tuya para compartir tus datos, y luego verifica que efectivamente provenga de ti, no podría rehusarse enviarlos a quien quieras, como a otra fintech u banco.

Ahora bien, para que funcione operativamente un sistema de Open Banking, se requiere también una infraestructura tecnológica particular y además contar con un sistema de comunicación seguro entre las entidades que comparten información. Este sistema se debe estructurar a base de muchas API que tengan un protocolo medianamente estandarizado y seguro. Si no existe una estandarización, entonces cada conexión entre proveedores y consumidores de información será un proyecto de integración TI muy costoso y lento.

El desafío está en que estas API permitan comunicar grandes cantidades de datos a la vez, además de ser capaces de autentificar correcta y eficientemente las identidades y credenciales de los intervinientes en esa comunicación.

En Chile no contamos actualmente con un esquema de Open Banking. Este ha sido un tópico promovido por las fintech y por la sociedad civil, pero aún faltan varios elementos. Primero que todo, escasea voluntad política. Tal vez sea por desconocimiento o porque no es un eslogan electoralmente fácil de vender. También hace falta que se apruebe la nueva institucionalidad de protección de datos personales, y, por supuesto, tener un consenso técnico entre el regulador y las entidades financieras.

Como puedes ver, el Open Banking es una característica de un sistema financiero que tiene el potencial de crear nuevos productos y servicios. Es un esquema que tiene un enorme potencial disruptor de productos y servicios financieros basado en el intercambio de información entre entidades financieras. Pero para que se inserte en un sistema financiero, más allá de la voluntad política, necesitamos que este sistema tenga una sólida normativa de protección de datos personales y un consenso técnico sobre los estándares de comunicación y autenticación vía API de los participantes.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.