Hace pocos días se publicó que el agua se iba a cotizar en la bolsa. “El agua se transará en Wall Street” dicen ya varios titulares. Pero ¿qué quiere decir exactamente eso?, ¿qué consecuencias tiene que el agua cotice en bolsa?, ¿a quién afectaría y a quién beneficiaría?

Antes de responder en detalle estas preguntas, necesitaremos explicar algunos conceptos previos.

Los commodities

Un commodity es cualquier producto destinado a uso comercial o industrial y hay de muchos tipos: granos, energía, metales, carnes, alimentos, etc. Estos productos suelen cotizarse en bolsas especializadas que fijan graduaciones o calidades de cada producto, y además definen reglas sobre la forma de los contratos de compraventa de ellos, haciendo el trabajo fácil de realizar transacciones tanto a los vendedores como a los compradores de productos.

Los contratos futuros

Es muy común ver ejemplos en que un productor de un commodity necesita saber de antemano si puede vender a cierto precio su producción, ya que de esta forma puede asegurar la sustentabilidad financiera de su operación. Por otro lado, también hay muchos ejemplos de compradores de commodities que necesitan tener la seguridad de la disponibilidad de ciertas materias primas en el futuro a cierto precio, de modo de poder usarlas industrialmente o comercialmente en el momento adecuado y dentro del presupuesto.

Es así como nace la necesidad de ponerse de acuerdo y cerrar un contrato de compraventa con fecha futura, es decir, un acuerdo formal sobre el precio y la fecha futura en la cual se realizará una cierta transacción.

Los contratos de este tipo se llaman contratos futuros, y existen en la humanidad desde hace bastante tiempo, ya que hay evidencias de su existencia desde la Babilonia del siglo XX A.C.

Las bolsas de futuros

Los contratos futuros se pueden comercializar en una bolsa de valores, tal como se hace con otros instrumentos financieros como las acciones y los bonos. De hecho, hay bolsas dedicadas a contratos futuros, donde muchos agentes del mercado se reúnen y realizan negociaciones de compra y venta de esos contratos.

Se cree que la primera bolsa de futuros moderna nació en Japón en 1697 en Osaka. En español se llamaba algo así como “Mercado de Arroz de Dōjima” (del japonés 堂島米市場) y facilitaba cosas tan simples pero importantes como permitir que algunos samuráis, que eran pagados gran parte de las veces con arroz, pudiesen tener certeza de cuánto iba a ser su paga futura en monedas. Así que fue en base al precio del arroz que los primeros contratos futuros se operaron tal y como se entienden hoy en día.

En occidente, la ciudad de Chicago en Estados Unidos de 1848 fue donde apareció la primera bolsa de futuros: el Chicago Board of Trade (CBOT). Chicago, como centro estratégico y logístico del medio oeste norteamericano, se convirtió en un punto de encuentro entre productores y compradores de distintas ciudades, especialmente de productos relacionados a alimentos. En un país en que el rápido crecimiento aún se topaba con periodos de escasez alimentaria, los primeros contratos en esta bolsa fueron sobre maíz.

En la misma ciudad de Chicago se organizó en el año 1898 el Chicago Butter and Egg Board, que fijaba graduaciones y reglas de contratos de compra y venta de mantequillas y huevos. En 1919 se cambió el nombre y se reorganizó en el Chicago Mercantile Exchange (CME), que opera hasta hoy en día y es el mercado más grande y diverso de futuros del mundo. Es en esta bolsa donde los futuros de agua comenzaron a cotizar desde diciembre del 2020.

Los nuevos contratos futuros sobre el agua

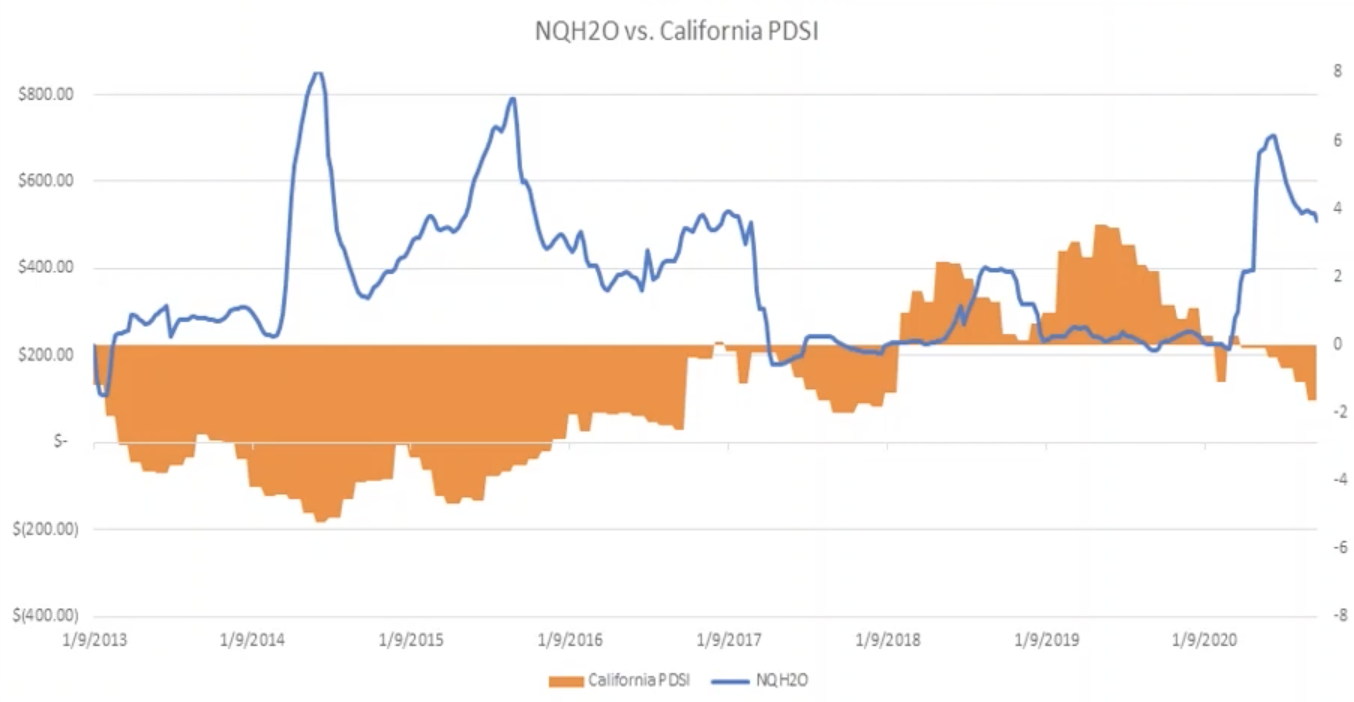

Los contratos futuros sobre agua que partieron en la bolsa de futuros de CME en este año 2020 son relativos al precio del agua de una región en el sur de California, en Estados Unidos, caracterizada por sufrir escasez hídrica en la última década. Cada vez que el agua escaseaba por la sequía, los precios subían y los agricultores de la zona sufrían las peores consecuencias de este tipo de riesgo.

Estos contratos se construyen en base al precio del índice Nasdaq Veles California Water (NQH2O Index), que mide semanalmente los precios de compraventa de derechos de agua en cinco distintos mercados de agua de California, en donde ya se han registrado transacciones por más de 2.600 millones de dólares desde el año 2012. Los precios se registran en dólares por acre-pie, es decir, el precio en dólares de una cantidad de volumen de agua equivalente a llenar una superficie de un acre (que son algo más de 4000 m2) con la altura de un pie de agua (que equivale a cerca de 1,4 millones de litros). Los futuros serán netamente financieros, es decir, no tendrán un intercambio físico del agua en la fecha futura de la transacción.

Estos futuros sobre el agua nacen con la idea de cubrir el riesgo de alzas fuertes del precio que sufren los agricultores del sur de California en periodos de sequía. En otras palabras, nacen de la idea de ser una herramienta de manejo de riesgo de los agricultores, tal como los desarrolladores de la bolsa CME lo promocionan. Por el lado de los reguladores de Estados Unidos, ven con buenos ojos esta nueva herramienta de manejo de riesgos que ayudará a agricultores y municipios.

Pero no todos están seguros de los buenos resultados de su uso. Mal que mal, el agua es el compuesto más importante para toda la vida en nuestro planeta y nuestra supervivencia como especie.

De hecho, genera algo de ronchas al saberse que puede quedar dependiendo de la especulación financiera. “El tipo de activo que no me gustaría ver abierto a la manipulación o a presiones al alza por medio de la especulación del mercado es el recurso que toda la humanidad necesita para su supervivencia”, comenta Simon Puleston Jones, anterior director en Europa del Futures Industry Association.

Los desarrolladores del proyecto señalan que cierto grado de especulación es importante para que este mercado funcione correctamente y disponga de precios para sus participantes. Si no existiesen los especuladores, simplemente no habría mercado. “Participantes y especuladores van de la mano” según las palabras de Tim McCourt, del grupo CME.

Para el economista Gonzalo Delacámara, director de Economía del Agua en el Instituto IMDEA, y que asesora a Naciones Unidas, la Comisión Europea y el Banco Mundial, “estos mercados de derechos pueden ser una herramienta de conservación, si se utilizan bien, lo que no siempre ocurre”, según contó en el diario El País. Como detalla, si bien el modelo de mercados de Estados Unidos incluye más cautelas, hay casos mucho más controvertidos en Australia y Chile, donde se ha priorizado el desarrollo agrícola por encima de objetivos ambientales, otorgando en ocasiones derechos gratuitos y a perpetuidad para garantizar seguridad jurídica a los regantes. Ha ocurrido hasta niveles absurdos. Como señala Delacámara, “en el valle de Copiapó en el norte de Chile se entregaron más derechos de uso que el agua efectivamente disponible en la cuenca”.

Algunos críticos señalan que los contratos van a ser difíciles de cotizar, dado que es un mercado pequeño y muy localizado. Además, el agua es un recurso difícil de mover, no hay realmente un mercado global del agua. En el fondo, este mercado en el sur de California es un mercado muy pequeño y regional.

Únicamente pensando en los agricultores, quizás un producto financiero que permitiera la entrega física de agua bajo ciertas condiciones podría ser tan o más útil para que apostar por el buen funcionamiento de un mercado eficiente de futuros de agua.

Realmente no sabemos cómo va a resultar.

Pero de lo que sí estamos seguros es que este es un experimento acotado geográficamente que nos permitirá entender los efectos positivos y negativos de tratar un recurso tan importante como el agua de la misma forma que un activo financiero más. En el mediano o largo plazo sabremos si será útil para los agricultores, o si será inservible o incluso contraproducente.

Por lo pronto, este es un recuerdo más que el agua dulce es un recurso cada vez más escaso, cuya disponibilidad se necesita abordar como un problema global y de la humanidad.