En los años 30 y 40, comprar acciones era bastante diferente a lo que es hoy. Y no solo por lo rápido que es gracias a la tecnología o la cantidad de opciones disponibles. En esos años, la noción de un portafolio –el conjunto de acciones que componen tus inversiones– era bastante distinta a la actual, en especial la forma en cómo se construían.

En 1938, John Burr Williams escribió un libro llamado “The Theory of Investment Value”, que capturaba el pensamiento de la época: el modelo de descuento de dividendos, que básicamente explica el valor de la acción de una empresa como la suma de los dividendos esperados futuros, ajustados por una tasa de descuento.

En general, durante esos años, invertir consistía en tener varias apuestas en distintas acciones. Se esperaba que potencialmente les fuera bien, muchas veces con poca información a mano y sin mucha estructura profesional. Por eso primaba la percepción de que invertir tenía más que ver con un “juego de azar” para gente rica que con una labor profesional.

Hasta que llegó Harry Markowitz.

Markowitz, premio Nobel de economía que falleció la semana pasada, nació el 24 de agosto de 1927 en Chicago. Durante el colegio se familiarizó con la obra de David Hume, de quien aprendió una máxima financiera: el desempeño pasado no es una guía para el futuro.

Ya estudiando economía en Chicago se cruzó con otro prócer: Milton Friedman. De allí provenga tal vez su idea de aplicar matemáticas al mercado de valores.

Volvamos entonces a los años 30 y 40: los administradores profesionales de activos hacían grandes progresos recopilando y estudiando información financiera que les permitiera analizar correctamente distintas compañías y tomar decisiones de inversión basadas en fundamentos.

Así, por al menos un par de décadas, los administradores de activos financieros más exitosos analizaron principalmente los fundamentales de las compañías a la hora de tomar sus decisiones, siempre buscando encontrar oportunidades de empresas “baratas”, y muy pocas veces estudiando en profundidad el “riesgo” del portafolio de acciones como un todo. Es decir, omitían cuál era el perfil de riesgo y retorno de la cartera completa.

Así llegamos a los inicios de los años 50, cuando un estudiante de postgrado llamado Harry Markowitz estaba buscando un tema para su tesis doctoral. La historia cuenta que un encuentro con un corredor de acciones de la bolsa en una sala de espera lo habría impulsado a leer libros sobre el mercado de valores donde encontró pocas nociones de análisis de riesgos.

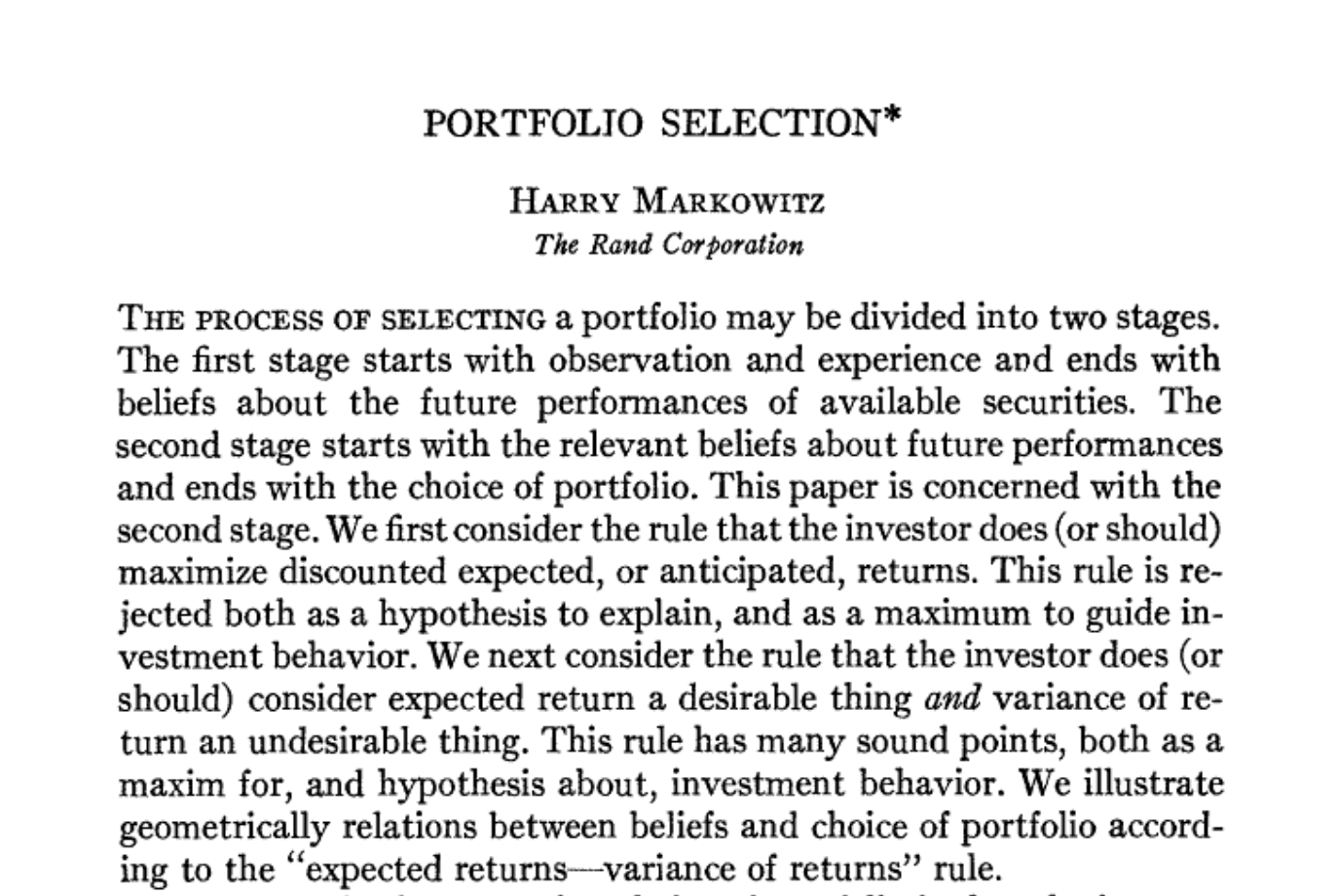

Esto lo inspiró a escribir su tesis doctoral de economía basado en la teoría de selección de portafolios, en el año 1954. Su investigación no recibió tan buenas críticas al principio. El mismo Milton Friedman que lo había inspirado comentó que su tesis doctoral no representaba un aporte a la economía (aunque algunos creen que fue una broma).

Tampoco causó una reacción inmediata, ya que su artículo solo parafraseaba en lenguaje matemático un par de premisas bien conocidas: “el que no arriesga, no gana”, y que “no hay que poner todos los huevos en una misma canasta”. Sin embargo, era la primera vez que, de forma matemática, se hablaba de cómo y cuánto influye el riesgo y la diversificación en un portafolio de inversión.

En simple, en la tesis de Markowitz, el riesgo se medía en función de la volatilidad, además de explicar cómo optimizar un portafolio, y así maximizar el retorno de una inversión sin sobrepasar un nivel de riesgo por medio de la diversificación.

Y la predicción de Milton, esta vez, sería equivocada.

Pasaron los años y poco a poco las ideas de Markowitz se fueron haciendo un espacio en la academia y en la industria de inversiones. La medición de riesgos, diversificación y optimización de portafolios creció a la par de los computadores, que fueron desarrollándose de forma tal de permitir cálculos cada vez más complejos, especialmente desde los años 80.

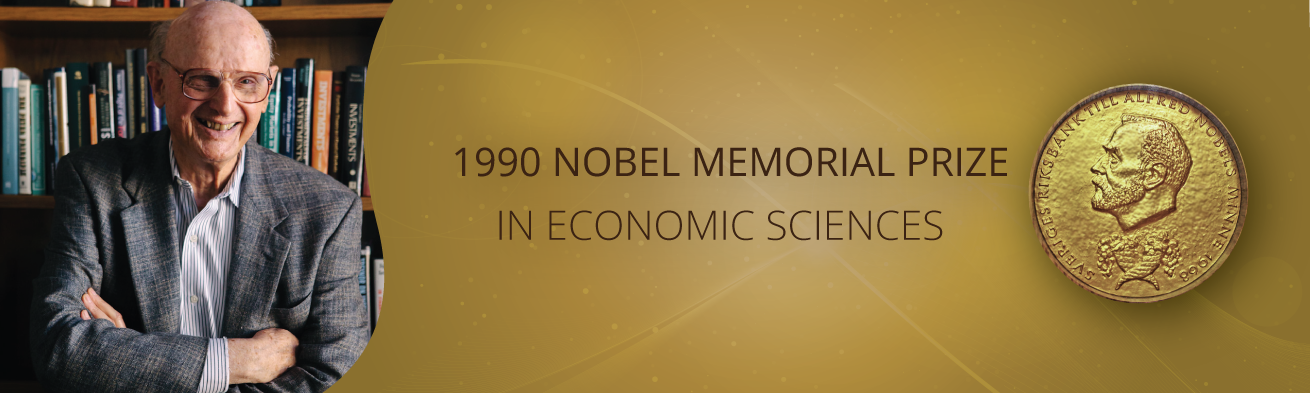

Así llegamos a los años 90: Harry Markowitz recibe el premio Nobel en economía, inaugurando una época de rápidos avances en computación y nuevas técnicas de optimización de portafolios inspiradas en sus ideas iniciales.

Si tuviéramos que explicar su teoría en simple, diríamos que Harry dio el marco teórico inicial para sistematizar la construcción de carteras de inversión. Además, demostró que el riesgo de un portafolio de inversiones no depende tanto del riesgo de cada una de las acciones, sino más bien de cómo se relacionan entre sí.

La semana pasada, a la edad de 95 años, Markowitz falleció. Hoy en día es difícil encontrar alguien que trabaje en inversiones que no esté familiarizado con su trabajo.

Obviamente, las cosas han cambiado en los últimos 40 años: en Fintual, por ejemplo, ya no trabajamos solo con el algoritmo de Markowitz, sino con desarrollos de optimización de portafolios de más de seis décadas, que tratan de llevar su trabajo un paso más lejos. El año pasado, nuestro equipo de inversiones en conjunto con el profesor Arturo Cifuentes de Clapes UC, escribió un paper que complementa metodologías de optimización de portafolios en conjunto con inteligencia artificial, el trabajo lo puedes leer acá.

Como comentamos arriba, tal vez el gran aporte de Markowitz fue enseñarnos a diversificar. En Fintual, las inversiones de los usuarios están diversificadas en miles de compañías y cientos de industrias, además de distribuir el riesgo en diversos factores, como manejar una adecuada exposición al tipo de cambio y los movimientos de las tasas de interés. Si quieres saber más de cómo definimos nuestra cartera de inversiones en el día a día y entender mejor la inversión pasiva, puedes revisar nuestro proceso de inversion aquí.