El APV es una forma de ahorrar para el largo plazo con beneficios tributarios bacanes y solo tienes hasta el 30 de diciembre para aprovecharlos este año ⏱

¿Qué es el APV?

El APV o Ahorro Previsional Voluntario es un mecanismo que permite a personas –dependientes e independientes– ahorrar por sobre lo cotizado obligatoriamente en su AFP.

Beneficios del APV: ¿por qué tener APV?

Para aumentar la plata que recibes una vez jubilado, o incluso para adelantar la fecha en que te jubiles (sabemos que no es la realidad país, pero pasa). Con el APV también puedes compensar períodos no cotizados (o lagunas previsionales).

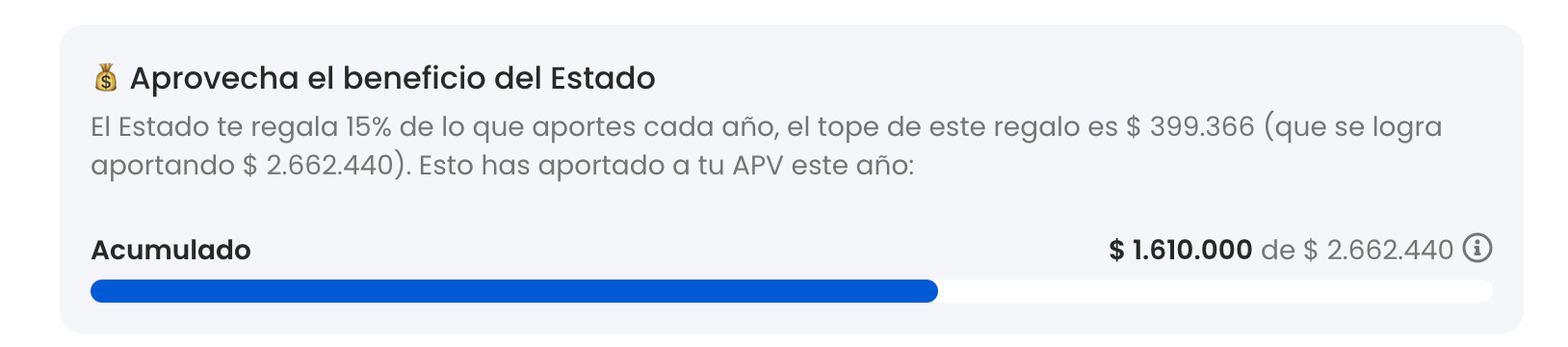

Como el Estado quiere que ahorres para tu jubilación, te da dos beneficios para elegir:

Diferencias entre APV Régimen A y Régimen B

| Régimen | Beneficio | Límite |

|---|---|---|

| Régimen A | El Estado te regala un 15% de lo que ahorres en un año | 6 UTM (o $399.366 al año) |

| Régimen B | Tiene como beneficio pagar menos impuestos | 600 UF ($22.789.200) |

¿Qué APV me conviene? Cómo elegir el régimen adecuado

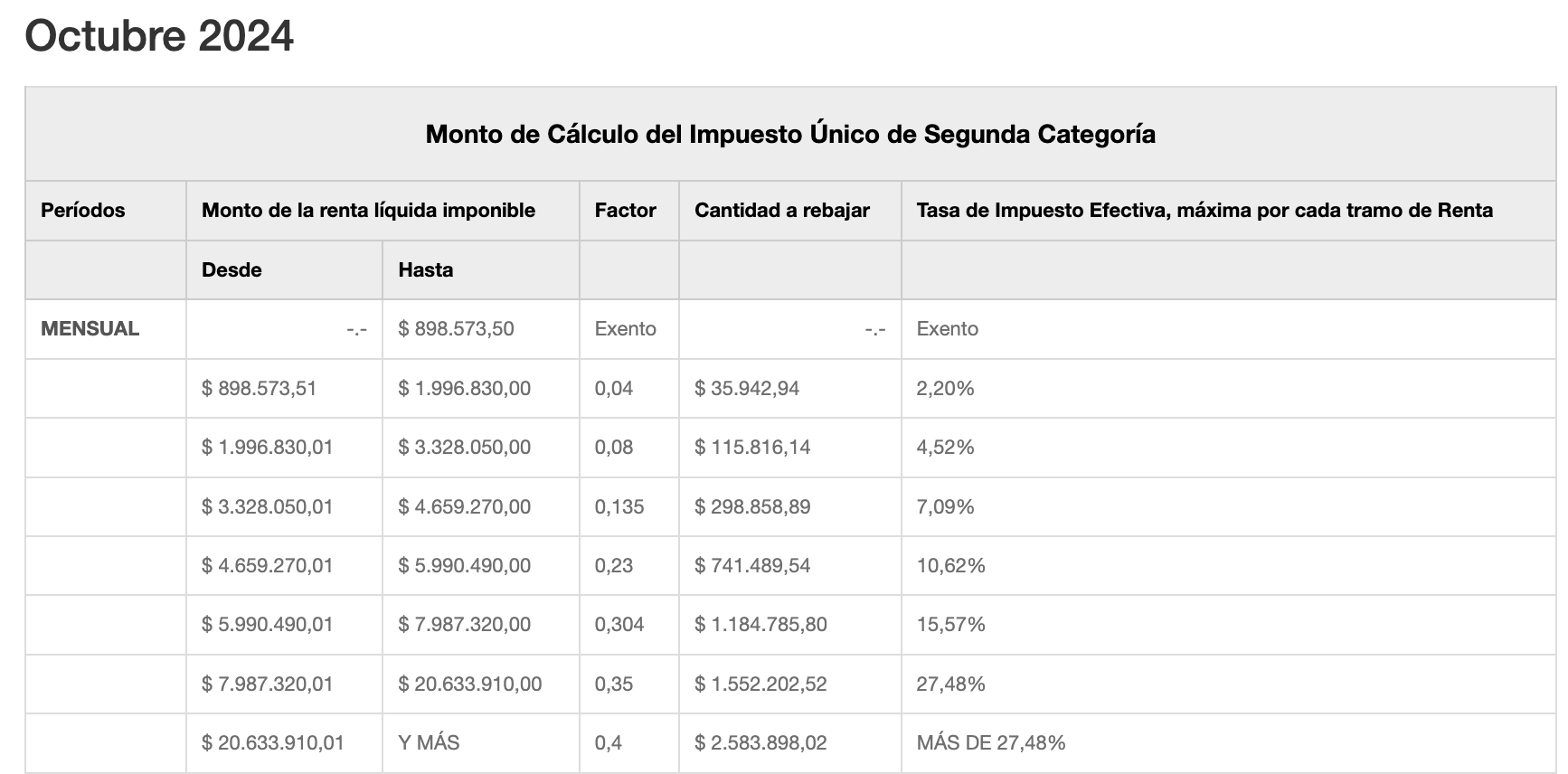

Depende de lo que ganes. Si tus ingresos imponibles (líquido sin impuestos) mensuales son menores a $4.659.270 –a octubre de 2024– te conviene invertir en el régimen A hasta maximizar el beneficio. Cualquier monto que inviertas sobre ese monto debería irse al régimen B. Si tu sueldo imponible es mayor a $4.659.270, normalmente te convendrá tener todo tu APV en el régimen B.

¿Por qué $4.659.270? Porque si tu sueldo líquido imponible es mayor a eso pasas al tramo tributario superior y pagas un 23% de impuesto, entonces el beneficio del APV-A, que te da un 15% de lo que tú aportas, es menor a lo que reducirías de impuestos con el APV-B.

Puedes preguntar por Whatsapp a nuestra IA qué régimen de APV te conviene o también puedes verlo en este simulador.

O sea, ¿puedo tener los dos beneficios del APV?

Sí. Si tienes APV con los dos regímenes —A y B— puedes tener tanto el aporte del 15% del Estado como la disminución de impuestos. Pero tendrás un límite de 600 UF en conjunto para ambos beneficios.

Ok, pero no me queda claro cómo funciona el beneficio del Estado

Para APV-A, el Estado calcula tu aporte del año anterior y lo transfiere entre agosto y noviembre. Cuando recibimos el beneficio lo agregamos a tu cuenta.

En APV-B, lo que ahorraste reduce tu base imponible, de forma mensual o anual dependiendo de si tienes descuento por planilla o no.

Bacán. ¿Y cuánto tengo que invertir para maximizar el beneficio?

Para llegar a las 6 UTM del APV-A, equivalente al 15% de lo que aportas, deberías invertir ~$221.870 al mes (o ~2.662.440 al año). De todos modos, en tu objetivo APV-A aparece una barra que te muestra lo acumulado al año:

Para el APV-B es más difícil el cálculo porque va a depender de cuántos impuestos pagas, pero el máximo que podrías descontar son 600 UF (casi $22.789.200).

Ok, pero no tengo tanta plata. ¿Cuánto es el mínimo que puedo aportar?

No hay montos mínimos.

¿Y tengo que poner plata todos los meses?

No. Puedes invertir mensualmente o todo de una sola vez. También puedes hacerlo mediante un descuento por planilla de tu sueldo.

¿Y es para cualquier persona?

No hay requisitos para tener APV, sí hay requisitos para recibir los beneficios tributarios del APV.

El beneficio es para las personas que cotizan en una AFP: necesitas tener al menos una cotización obligatoria en el año del aporte (de enero a diciembre).

Únicamente las personas que están en CAPREDENA no pueden tener los beneficios del APV.

En régimen A el beneficio es como máximo 10 veces el monto de tus cotizaciones obligatorias o 6 UTM, lo que sea menor. Por ejemplo: si yo coticé en un año $100.000 y ahorré en APV-A $2.000.000, la bonificación que me va a llegar es de $150.000 (15% * 10 * 100.000) y no $300.000 (que sería el 15% de $2.000.000), además $150.000 es menor a 6UTM.

Para el régimen B no hay mínimos y puedes optar al máximo del beneficio que son 600 UF teniendo al menos una cotización en el año.

¿Qué tipos de APV existen?

- Depósito de APV: los aportes pueden ser retirados en cualquier momento pagando una sobretasa al impuesto global complementario o devolviendo el aporte del estado, dependiendo de si el régimen de tu APV es B o A, respectivamente.

- Depósitos convenidos: son aportes que puedes pactar con tu empleador y que tienen beneficio tributario de hasta UF 900 anuales. Es decir, hasta UF 900 no constituyen renta (no son parte de tu sueldo), por lo que no se encuentran afectos a impuesto. Sin embargo, no puedes retirarlos antes de jubilarte. Existen tres modalidades: un monto fijo pagado una única vez por tu empleador, un % mensual de tu remuneración imponible (que no es parte de tu remuneración) o un monto fijo mensual. Conoce más aquí o aquí.

- Cotizaciones voluntarias: solo pueden hacerse en la AFP. No confundir con el ahorro voluntario o “cuenta 2”, que no es un tipo de APV.

¿Hay alguna diferencia en el beneficio si hago el aporte por mi cuenta versus descuento por planilla?

Si tu APV es régimen A, no hay diferencia.

Si tu APV es régimen B existe una pequeña diferencia sobre el impuesto que te ahorras. Al hacer el aporte mediante descuento por planilla te ahorrarás parte del impuesto que pagas todos los meses por tu sueldo, con un límite de 50 UF mensual. En cambio, si haces el aporte por tu cuenta (con la periodicidad que sea) te ahorras el impuesto anual que pagas por todas tus rentas y que se calcula con tu declaración de renta que haces en abril de todos los años.

¿Dónde puedo tener APV?

En varias instituciones reguladas: AFP, corredoras, administradoras, entre ellas Fintual :). ¿Buscas un cambio de AFP? Puedes partir por traer tu APV a Fintual. El traspaso es gratis y mantendrás los beneficios. Nosotros tenemos una comisión anual de 0,49%, una de las más bajas del mercado de fondos mutuos, y atendemos con mucha buena onda.

Oye, ¿y qué pasa con mi APV cuando me jubilo?

Al momento de jubilar se suman tus cotizaciones obligatorias (AFP) más los aportes voluntarios (APV).

Si el monto total acumulado con ambos ahorros te permite pensionarte con al menos un 70% de tu sueldo promedio durante los últimos 10 años, entonces todo lo que exceda a ese monto acumulado puede ser retirado como excedente de libre disposición, lo que significa que puedes retirarlo de una sola vez.

También puedes optar por no sumar tu APV a tu jubilación y retirarlo completo, pero en ese caso no recibes el beneficio del Estado.

¿Puedo tener APV si ya me jubilé?

Sí, puedes abrir un APV y tener los beneficios que entrega el Estado por ese ahorro, pero sólo si sigues trabajando, ya sea como trabajador/a dependiente o a través de boleta de honorarios y optas por seguir cotizando. Si ya jubilaste y no sigues trabajando, puedes invertir en APV igual, pero no obtendrás los beneficios del Estado.

¿Qué pasa si tengo APV o Seguro con Ahorro en otro lado?

Puedes traerlo de forma interna a Fintual para no perder los beneficios. Ojo que en general los seguros con ahorros son más caros que tener un seguro de vida por un lado y APV por otro. También puedes tener tu APV en más de una institución al mismo tiempo, pero los beneficios aplican por el total.

¿Y si necesito la plata es llegar y sacarla?

Sí, puedes retirar tu plata cuando quieras, incluso si no has jubilado, pero el beneficio que te entrega el Estado solo podrás disfrutarlo si esperas hasta jubilar.

Si estás en el Régimen A y no te has jubilado, tendrás que devolver el 15% que te dio el Estado. La plata que se recibe del 15% se mantiene en una cuenta separada y toda la rentabilidad es considerada bonificación. Entonces, si sacas todo pierdes el total de la cuenta de bonificación, aunque sea más del 15%.

Si estás en el Régimen B y no te has jubilado, te retendremos un 15% que se abonará al SII para pagar el impuesto especial por retiros de APV-B.

Hicimos esta planilla para que calcules el impuesto único de retiros en APV-B.

¿Y alguien regula todo esto?

En el caso de las AFP, la Superintendencia de Pensiones. Para el resto de las entidades el regulador es la Comisión para el Mercado Financiero (ex SVS + SBIF).

Perfecto. ¿Hasta cuándo puedo invertir?

Para aprovechar los beneficios de este año, tienes que aportar a tu APV a más tardar el 30 de diciembre a las 11:00 am.

¿Y eso es todo?

Aparte de los beneficios, la plata que ahorres se va a invertir, lo que significa que va a rentar y crecer, pudiendo ser algo muy importante con el tiempo.

Y en Fintual tenemos uno de los APV más baratos del mercado.