Como ya sabes, tenemos un servicio para invertir en acciones y ETFs en Estados Unidos sin comisión y con uno de los spreads más baratos del mercado (solo 4 pesos por dólar).

Con este servicio, puedes complementar tus inversiones en Fintual con acciones que te representen (activos sustentables, alguna empresa que te gusta mucho, etc.) o buscar inversiones que te parezcan más rentables.

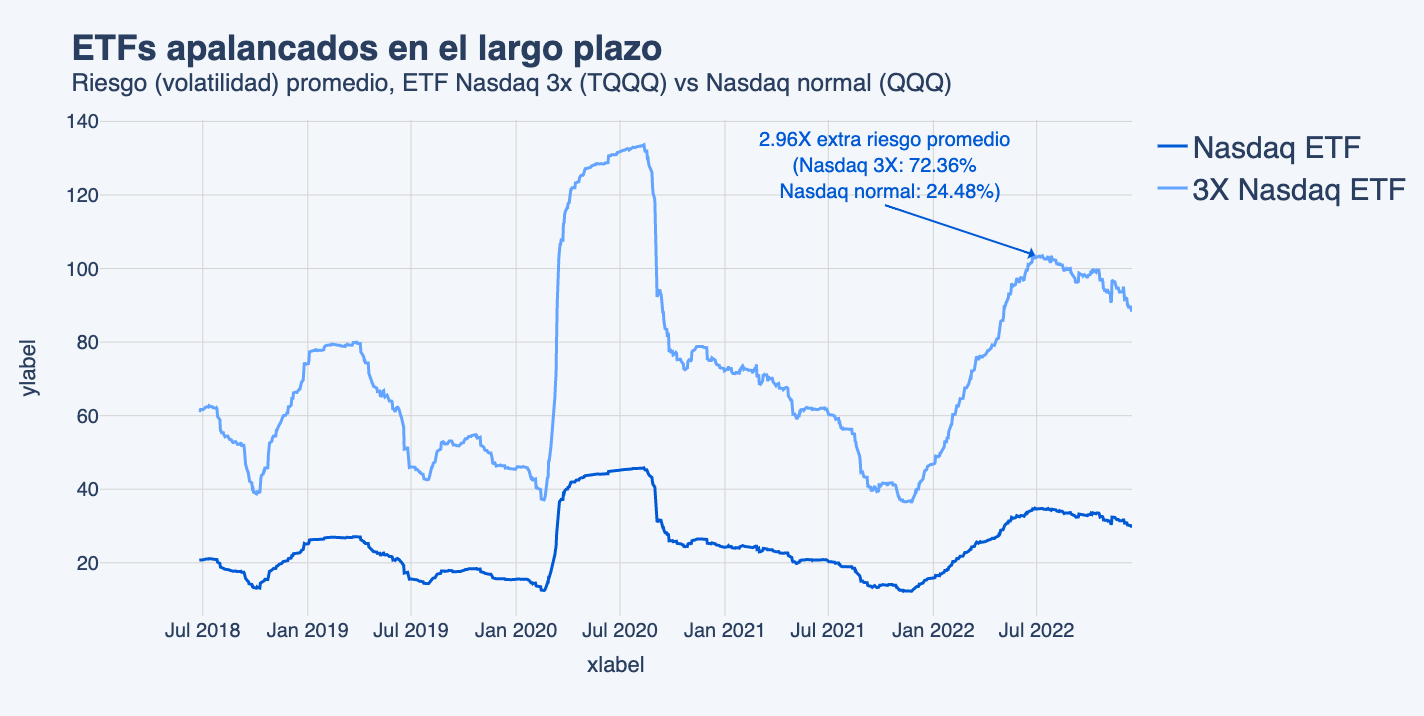

Como hemos dicho muchas veces, Fintual aspira a construir buenos portafolios: simples, económicos y robustos; pensando en un plazo y riesgo definido. El propósito de Fintual no es sacar la última gota de rentabilidad de cada peso, porque eso puede llevar a tomar riesgos demasiado altos, al menos para la mayoría.

Y, si bien hoy puedes escoger tu acción/ETF de una selección de más de mil activos líquidos y populares (más de eso después), no incluimos absolutamente todo lo que potencialmente se pudiese transar.

¿Por qué no incluir todo?

(Lo que sí incluimos, puedes verlo aquí)

Acciones de Agilent Technologies Inc

Acciones de Alcoa Corp

Acciones de American Airlines Group Inc

Acciones de Acadian Asset Management Inc

Acciones de Applied Optoelectronics Inc

Acciones de AAON Inc

Acciones de Advance Auto Parts Inc

Acciones de Apple Inc

Acciones de Aardvark Therapeutics Inc

Acciones de American Assets Trust Inc

Acciones de iShares MSCI All Country Asia ex Japan ETF

Acciones de AbbVie Inc

Acciones de Ameris Bancorp

Acciones de Abeona Therapeutics Inc

Acciones de Ambev SA

Acciones de Asbury Automotive Group Inc

Acciones de Abacus Life Inc

Acciones de ABM Industries Inc

Acciones de Airbnb Inc

Acciones de Arbor Realty Trust Inc

Acciones de Absci Corp

Acciones de Abbott Laboratories

Acciones de Arbutus Biopharma Corp

Acciones de Arcosa Inc

Acciones de ACADIA Pharmaceuticals Inc

Acciones de Accolade Inc

Acciones de ACCO Brands Corp

Acciones de ProFrac Holding Corp

Acciones de Accel Entertainment Inc

Acciones de Arch Capital Group Ltd

Acciones de Acadia Healthcare Co Inc

Acciones de Archer Aviation Inc

Acciones de Albertsons Cos Inc

Acciones de American Coastal Insurance Corp

Acciones de ACI Worldwide Inc

Acciones de Axcelis Technologies Inc

Acciones de Arcellx Inc

Acciones de AECOM

Acciones de ACM Research Inc

Acciones de Accenture PLC

Acciones de ACNB Corp

Acciones de Ares Commercial Real Estate Corp

Acciones de Enact Holdings Inc

Acciones de Acacia Research Corp

Acciones de ACV Auctions Inc

Acciones de iShares MSCI ACWI ETF

Acciones de iShares MSCI Global Min Vol Factor ETF

Acciones de iShares MSCI ACWI ex U.S. ETF

Acciones de Array Digital Infrastructure Inc

Acciones de Adobe Inc

Acciones de Agree Realty Corp

Acciones de Adeia Inc

Acciones de Analog Devices Inc

Acciones de Archer-Daniels-Midland Co

Acciones de ADMA Biologics Inc

Acciones de Automatic Data Processing Inc

Acciones de Adaptive Biotechnologies Corp

Acciones de Autodesk Inc

Acciones de ADT Inc

Acciones de ADTRAN Holdings Inc

Acciones de Addus HomeCare Corp

Acciones de Advantage Solutions Inc

Acciones de Adverum Biotechnologies Inc

Acciones de Ameren Corp

Acciones de Aehr Test Systems

Acciones de Advanced Energy Industries Inc

Acciones de Agnico Eagle Mines Limited/Mines Agnico Eagle Limitee

Acciones de American Eagle Outfitters Inc

Acciones de American Electric Power Co Inc

Acciones de AerCap Holdings NV

Acciones de AES Corp/The

Acciones de Atlas Energy Solutions Inc

Acciones de Aeva Technologies Inc

Acciones de AudioEye Inc

Acciones de Advanced Flower Capital Inc

Acciones de American Financial Group Inc/OH

Acciones de Aflac Inc

Acciones de Affirm Holdings Inc

Acciones de AGCO Corp

Acciones de iShares Core U.S. Aggregate Bond ETF

Acciones de Alamos Gold Inc

Acciones de Agios Pharmaceuticals Inc

Acciones de agilon health Inc

Acciones de Federal Agricultural Mortgage Corp

Acciones de AGNC Investment Corp

Acciones de Assured Guaranty Ltd

Acciones de PlayAGS Inc

Acciones de Argan Inc

Acciones de Agilysys Inc

Acciones de AdaptHealth Corp

Acciones de Armada Hoffler Properties Inc

Acciones de American Healthcare REIT Inc

Acciones de AH Realty Trust, Inc.

Acciones de C3.ai Inc

Acciones de iShares Asia 50 ETF

Acciones de American International Group Inc

Acciones de American Integrity Insurance Group Inc

Acciones de Albany International Corp

Acciones de Powerfleet Inc NJ

Acciones de Arteris Inc

Acciones de AAR Corp

Acciones de Air Industries Group

Acciones de AirJoule Technologies Corp

Acciones de AIRO Group Holdings Inc

Acciones de Airship AI Holdings Inc

Acciones de Applied Industrial Technologies Inc

Acciones de Apartment Investment and Management Co

Acciones de Assurant Inc

Acciones de Arthur J Gallagher & Co

Acciones de Akamai Technologies Inc

Acciones de Akebia Therapeutics Inc

Acciones de Acadia Realty Trust

Acciones de Akero Therapeutics Inc

Acciones de Akoustis Technologies Inc

Acciones de Akoya Biosciences Inc

Acciones de Air Lease Corp

Acciones de Astera Labs Inc

Acciones de Albemarle Corp

Acciones de Alcon Inc

Acciones de Alico Inc

Acciones de Aldeyra Therapeutics Inc

Acciones de ALLETE Inc

Acciones de Alector Inc

Acciones de Alexander & Baldwin Inc

Acciones de Alamo Group Inc

Acciones de Allegro MicroSystems Inc

Acciones de Align Technology Inc

Acciones de Aligos Therapeutics Inc

Acciones de Allegiant Travel Co

Acciones de Alliance Laundry Holdings Inc

Acciones de Alignment Healthcare Inc

Acciones de Alight Inc

Acciones de Alaska Air Group Inc

Acciones de Alkermes PLC

Acciones de Alkami Technology Inc

Acciones de Allstate Corp/The

Acciones de Allegion plc

Acciones de Allogene Therapeutics Inc

Acciones de Ally Financial Inc

Acciones de Alumis Inc

Acciones de Allient Inc

Acciones de Alnylam Pharmaceuticals Inc

Acciones de Alarm.com Holdings Inc

Acciones de Alerus Financial Corp

Acciones de Allison Transmission Holdings Inc

Acciones de Altimmune Inc

Acciones de Alta Equipment Group Inc

Acciones de Arcadium Lithium PLC

Acciones de Alto Ingredients Inc

Acciones de Altair Engineering Inc

Acciones de Autoliv Inc

Acciones de Alexander's Inc

Acciones de ALX Oncology Holdings Inc

Acciones de Antero Midstream Corp

Acciones de Amalgamated Financial Corp

Acciones de Applied Materials Inc

Acciones de Ambarella Inc

Acciones de Ambac Financial Group Inc

Acciones de Ambiq Micro Inc

Acciones de AMC Entertainment Holdings Inc

Acciones de Amcor PLC

Acciones de AMC Networks Inc

Acciones de Advanced Micro Devices Inc

Acciones de AMETEK Inc

Acciones de Amedisys Inc

Acciones de Affiliated Managers Group Inc

Acciones de Amgen Inc

Acciones de American Homes 4 Rent

Acciones de Amkor Technology Inc

Acciones de Alerian MLP ETF

Acciones de Amylyx Pharmaceuticals Inc

Acciones de AMN Healthcare Services Inc

Acciones de Ameriprise Financial Inc

Acciones de Amphastar Pharmaceuticals Inc

Acciones de Amplitude Inc

Acciones de Altus Power Inc

Acciones de Amprius Technologies Inc

Acciones de Amplify Energy Corp

Acciones de Alpha Metallurgical Resources Inc

Acciones de Ameresco Inc

Acciones de A-Mark Precious Metals Inc

Acciones de Amneal Pharmaceuticals Inc

Acciones de Amrize Ltd

Acciones de American Superconductor Corp

Acciones de AMERISAFE Inc

Acciones de American Tower Corp

Acciones de Amerant Bancorp Inc

Acciones de Amentum Holdings Inc

Acciones de Aemetis Inc

Acciones de American Woodmark Corp

Acciones de Amazon.com Inc

Acciones de AutoNation Inc

Acciones de AnaptysBio Inc

Acciones de Andersons Inc/The

Acciones de Arista Networks Inc

Acciones de Abercrombie & Fitch Co

Acciones de Angi Inc

Acciones de VanEck Fallen Angel High Yield Bond ETF

Acciones de AngioDynamics Inc

Acciones de Anika Therapeutics Inc

Acciones de ANI Pharmaceuticals Inc

Acciones de Annexon Inc

Acciones de Alto Neuroscience Inc

Acciones de ANSYS Inc

Acciones de iShares Core Aggressive Allocation ETF

Acciones de Angel Oak Mortgage REIT Inc

Acciones de Aon PLC

Acciones de iShares Core Growth Allocation ETF

Acciones de Artivion Inc

Acciones de A O Smith Corp

Acciones de Alpha & Omega Semiconductor Ltd

Acciones de APA Corp

Acciones de Artisan Partners Asset Management Inc

Acciones de Air Products and Chemicals Inc

Acciones de American Public Education Inc

Acciones de API Group Corp

Acciones de Apogee Therapeutics Inc

Acciones de Amphenol Corp

Acciones de Agora Inc

Acciones de Applied Digital Corp

Acciones de Apple Hospitality REIT Inc

Acciones de Apellis Pharmaceuticals Inc

Acciones de Apollo Global Management Inc

Acciones de Apogee Enterprises Inc

Acciones de AppLovin Corp

Acciones de Appfolio Inc

Acciones de Appian Corp

Acciones de Digital Turbine Inc

Acciones de Aptiv PLC

Acciones de Algonquin Power & Utilities Corp

Acciones de Antero Resources Corp

Acciones de Accuray Inc

Acciones de ArcBest Corp

Acciones de Arcos Dorados Holdings Inc

Acciones de Arcturus Therapeutics Holdings Inc

Acciones de Ardent Health Partners Inc

Acciones de Ardelyx Inc

Acciones de Alexandria Real Estate Equities Inc

Acciones de Ares Management Corp

Acciones de Global X MSCI Argentina ETF

Acciones de Argenx SE

Acciones de Arhaus Inc

Acciones de Apollo Commercial Real Estate Finance Inc

Acciones de Aris Water Solutions Inc

Acciones de ARK 21Shares Bitcoin ETF

Acciones de ARK Fintech Innovation ETF

Acciones de ARK Genomic Revolution ETF

Acciones de ARK Innovation ETF

Acciones de Arko Corp

Acciones de ARK Autonomous Technology & Robotics ETF

Acciones de ARK Next Generation Internet ETF

Acciones de Arlo Technologies Inc

Acciones de ARM Holdings PLC

Acciones de Aramark

Acciones de Archrock Inc

Acciones de Arrow Financial Corp

Acciones de Arq Inc

Acciones de Arcutis Biotherapeutics Inc

Acciones de ARMOUR Residential REIT Inc

Acciones de Array Technologies Inc

Acciones de Artesian Resources Corp

Acciones de iShares Future AI & Tech ETF

Acciones de Arvinas Inc

Acciones de Arrow Electronics Inc

Acciones de Arrowhead Pharmaceuticals Inc

Acciones de Accelerant Holdings

Acciones de Asana Inc

Acciones de Associated Banc-Corp

Acciones de ASGN Inc

Acciones de Ashland Inc

Acciones de Xtrackers Harvest CSI 300 China A-Shares ETF

Acciones de Ategrity Specialty Holdings LLC

Acciones de AdvanSix Inc

Acciones de AerSale Corp

Acciones de Avino Silver & Gold Mines Ltd

Acciones de Assembly Biosciences Inc

Acciones de ASML Holding NV

Acciones de Academy Sports & Outdoors Inc

Acciones de ASP Isotopes Inc

Acciones de Aspen Aerogels Inc

Acciones de Astec Industries Inc

Acciones de Astrana Health Inc

Acciones de AST SpaceMobile Inc

Acciones de Asure Software Inc

Acciones de ASE Technology Holding Co Ltd

Acciones de Amtech Systems Inc

Acciones de Alphatec Holdings Inc

Acciones de A10 Networks Inc

Acciones de Aterian Inc

Acciones de Anterix Inc

Acciones de Adtalem Global Education Inc

Acciones de Athira Pharma Inc

Acciones de Autohome Inc

Acciones de ATI Inc

Acciones de Atkore Inc

Acciones de Atlanticus Holdings Corp

Acciones de Atmus Filtration Technologies Inc

Acciones de ATN International Inc

Acciones de Atmos Energy Corp

Acciones de Atomera Inc

Acciones de AptarGroup Inc

Acciones de Atara Biotherapeutics Inc

Acciones de AtriCure Inc

Acciones de Astronics Corp

Acciones de Air Transport Services Group Inc

Acciones de Altice USA Inc

Acciones de Astria Therapeutics Inc

Acciones de aTyr Pharma Inc

Acciones de Atlantic Union Bankshares Corp

Acciones de Aurora Innovation Inc

Acciones de Aura Biosciences Inc

Acciones de Avista Corp

Acciones de Aveanna Healthcare Holdings Inc

Acciones de AeroVironment Inc

Acciones de AvalonBay Communities Inc

Acciones de Avidia Bancorp Inc

Acciones de ArriVent Biopharma Inc

Acciones de American Vanguard Corp

Acciones de Avantis International Equity ETF

Acciones de Avadel Pharmaceuticals PLC

Acciones de Avantis International Small Cap Value ETF

Acciones de AvidXchange Holdings Inc

Acciones de Avantis Emerging Markets Equity ETF

Acciones de Broadcom Inc

Acciones de Atea Pharmaceuticals Inc

Acciones de Avantis US Large Cap Value ETF

Acciones de Avanos Medical Inc

Acciones de Avient Corp

Acciones de Aviat Networks Inc

Acciones de Mission Produce Inc

Acciones de AvePoint Inc

Acciones de Avnet Inc

Acciones de Aerovate Therapeutics Inc

Acciones de Avantor Inc

Acciones de Avalo Therapeutics Inc

Acciones de Avantis US Equity ETF

Acciones de Avantis U.S. Small Cap Value ETF

Acciones de Anavex Life Sciences Corp

Acciones de Avery Dennison Corp

Acciones de Armstrong World Industries Inc

Acciones de American Water Works Co Inc

Acciones de American States Water Co

Acciones de Axos Financial Inc

Acciones de Axogen Inc

Acciones de American Axle & Manufacturing Holdings Inc

Acciones de Axon Enterprise Inc

Acciones de American Express Co

Acciones de Axis Capital Holdings Ltd

Acciones de Axsome Therapeutics Inc

Acciones de Axalta Coating Systems Ltd

Acciones de AXT Inc

Acciones de Acuity Brands Inc

Acciones de AZEK Co Inc/The

Acciones de AstraZeneca PLC

Acciones de AutoZone Inc

Acciones de Aspen Technology Inc

Acciones de Azenta Inc

Acciones de Azul SA

Acciones de AZZ Inc

Acciones de Boeing Co/The

Acciones de Invesco Taxable Municipal Bond

Acciones de Alibaba Group Holding Ltd

Acciones de Bank of America Corp

Acciones de Bridger Aerospace Group Holdings Inc

Acciones de Booz Allen Hamilton Holding Corp

Acciones de Ball Corp

Acciones de Bally's Corp

Acciones de Brookfield Asset Management Ltd

Acciones de Banc of California Inc

Acciones de Bandwidth Inc

Acciones de BancFirst Corp

Acciones de Banner Corp

Acciones de Credicorp Ltd

Acciones de BARK Inc

Acciones de Couchbase Inc

Acciones de Atlanta Braves Holdings Inc

Acciones de Atlanta Braves Holdings Inc

Acciones de Baxter International Inc

Acciones de BlackBerry Ltd

Acciones de JPMorgan BetaBuilders U.S. Aggregate Bond ETF

Acciones de BigBear.ai Holdings Inc

Acciones de JPMorgan BetaBuilders Developed Asia Pacific-ex Japan ETF

Acciones de JPMorgan BetaBuilders Canada ETF

Acciones de Concrete Pumping Holdings Inc

Acciones de JPMorgan BetaBuilders Europe ETF

Acciones de JPMorgan BetaBuilders International Equity ETF

Acciones de Bridgebio Pharma Inc

Acciones de JPMorgan BetaBuilders Japan ETF

Acciones de JPMorgan BetaBuilders US Mid Cap Equity ETF

Acciones de Beta Bionics Inc

Acciones de Barrett Business Services Inc

Acciones de JPMorgan BetaBuilders US Equity ETF

Acciones de Banco Bilbao Vizcaya Argentaria SA

Acciones de Build-A-Bear Workshop Inc

Acciones de Bath & Body Works Inc

Acciones de Best Buy Co Inc

Acciones de Brunswick Corp/DE

Acciones de BioAtla Inc

Acciones de California BanCorp

Acciones de Bicara Therapeutics Inc

Acciones de Boise Cascade Co

Acciones de BCE Inc

Acciones de Banco de Chile

Acciones de abrdn Bloomberg All Commodity Strategy K-1 Free ETF

Acciones de Brink's Co/The

Acciones de Balchem Corp

Acciones de BioCryst Pharmaceuticals Inc

Acciones de Belden Inc

Acciones de Brandywine Realty Trust

Acciones de Biodesix Inc

Acciones de Black Diamond Therapeutics Inc

Acciones de Becton Dickinson & Co

Acciones de Bloom Energy Corp

Acciones de Beam Therapeutics Inc

Acciones de Beacon Roofing Supply Inc

Acciones de Beam Global

Acciones de KE Holdings Inc

Acciones de Bel Fuse Inc

Acciones de Franklin Resources Inc

Acciones de Brookfield Renewable Corp

Acciones de Berry Global Group Inc

Acciones de Beta Technologies Inc

Acciones de Better Home & Finance Holding Co

Acciones de Brown-Forman Corp

Acciones de Bright Horizons Family Solutions Inc

Acciones de Bank First Corp

Acciones de Bread Financial Holdings Inc

Acciones de Butterfly Network Inc

Acciones de Saul Centers Inc

Acciones de Business First Bancshares Inc

Acciones de Bunge Global SA

Acciones de BGC Group Inc

Acciones de iShares USD Green Bond ETF

Acciones de B&G Foods Inc

Acciones de Biglari Holdings Inc

Acciones de Bar Harbor Bankshares

Acciones de Bausch Health Cos Inc

Acciones de Benchmark Electronics Inc

Acciones de Brighthouse Financial Inc

Acciones de Berkshire Hills Bancorp Inc

Acciones de BHP Group Ltd

Acciones de Burke & Herbert Financial Services Corp

Acciones de Biohaven Ltd

Acciones de Baidu Inc

Acciones de BigCommerce Holdings Inc

Acciones de Biogen Inc

Acciones de SPDR Bloomberg 1-3 Month T-Bill ETF

Acciones de State Street SPDR Bloomberg 1-3 Month T-Bill ETF

Acciones de Bilibili Inc

Acciones de BILL Holdings Inc

Acciones de SPDR Bloomberg 3-12 Month T-Bill ETF

Acciones de Blackrock Flexible Income ETF

Acciones de Bio-Rad Laboratories Inc

Acciones de BioAge Labs Inc

Acciones de Brookfield Infrastructure Corp

Acciones de Bitwise Bitcoin ETF

Acciones de ProShares Bitcoin Strategy ETF

Acciones de ProShares Bitcoin ETF

Acciones de Vanguard Intermediate-Term Bond ETF

Acciones de BioVie Inc

Acciones de BJ's Wholesale Club Holdings Inc

Acciones de BJ's Restaurants Inc

Acciones de Bank of New York Mellon Corp/The

Acciones de BNY Mellon Core Bond ETF

Acciones de Brookdale Senior Living Inc

Acciones de Buckle Inc/The

Acciones de Black Hills Corp

Acciones de Bakkt Holdings Inc

Acciones de BNY Mellon US Large Cap Core Equity ETF

Acciones de Invesco Senior Loan ETF

Acciones de Booking Holdings Inc

Acciones de Baker Hughes Co

Acciones de BlackSky Technology Inc

Acciones de BK Technologies Corp

Acciones de BankUnited Inc

Acciones de BKV Corp

Acciones de BlackLine Inc

Acciones de Blue Bird Corp

Acciones de TopBuild Corp

Acciones de Blade Air Mobility Inc

Acciones de Ballard Power Systems Inc

Acciones de Builders FirstSource Inc

Acciones de BioLife Solutions Inc

Acciones de BlackRock Inc

Acciones de Blackbaud Inc

Acciones de Bloomin' Brands Inc

Acciones de Blend Labs Inc

Acciones de Blink Charging Co

Acciones de Amplify Transformational Data Sharing ETF

Acciones de Vanguard Long-Term Bond ETF

Acciones de Backblaze Inc

Acciones de Bumble Inc

Acciones de Biomea Fusion Inc

Acciones de Badger Meter Inc

Acciones de Bank of Montreal

Acciones de Bank of Marin Bancorp

Acciones de BioMarin Pharmaceutical Inc

Acciones de Bristol-Myers Squibb Co

Acciones de Brookfield Corp

Acciones de Vanguard Total Bond Market ETF

Acciones de Vanguard Total International Bond ETF

Acciones de Barnes & Noble Education Inc

Acciones de Broadstone Net Lease Inc

Acciones de Bank of Nova Scotia/The

Acciones de Benitec Biopharma Inc

Acciones de Boston Omaha Corp

Acciones de Bank of Hawaii Corp

Acciones de BOK Financial Corp

Acciones de PIMCO Active Bond Exchange-Traded Fund

Acciones de DMC Global Inc

Acciones de Boot Barn Holdings Inc

Acciones de Global X Robotics & Artificial Intelligence ETF

Acciones de Bowhead Specialty Holdings Inc

Acciones de Box Inc

Acciones de Alpha Architect 1-3 Month Box ETF

Acciones de BP PLC

Acciones de Blueprint Medicines Corp

Acciones de Popular Inc

Acciones de Broadridge Financial Solutions Inc

Acciones de BellRing Brands Inc

Acciones de Brady Corp

Acciones de Black Rock Coffee Bar Inc

Acciones de BRC Inc

Acciones de Bridge Investment Group Holdings Inc

Acciones de Berkshire Hathaway Inc

Acciones de Brookline Bancorp Inc

Acciones de Bruker Corp

Acciones de Brown & Brown Inc

Acciones de Dutch Bros Inc

Acciones de Coinshares Valkyrie Bitcoin Fund

Acciones de Coinshares Bitcoin ETF

Acciones de BrightSpire Capital Inc

Acciones de Brixmor Property Group Inc

Acciones de Berry Corp

Acciones de Braze Inc

Acciones de Banco Santander Chile

Acciones de Invesco BulletShares 2025 Corporate Bond ETF

Acciones de Invesco BulletShares 2026 Corporate Bond ETF

Acciones de Invesco BulletShares 2027 Corporate Bond ETF

Acciones de Sierra Bancorp

Acciones de Vanguard Short-Term Bond ETF

Acciones de Bank7 Corp

Acciones de Boston Scientific Corp

Acciones de Bentley Systems Inc

Acciones de Bioxcel Therapeutics Inc

Acciones de Invesco Galaxy Bitcoin Etf

Acciones de WisdomTree Bitcoin Fund

Acciones de British American Tobacco PLC

Acciones de BrightSpring Health Services Inc

Acciones de Peabody Energy Corp

Acciones de FT Vest Laddered Buffer ETF

Acciones de Webull Corp

Acciones de Burlington Stores Inc

Acciones de First Busey Corp

Acciones de BrightView Holdings Inc

Acciones de Cia de Minas Buenaventura SAA

Acciones de Bioventus Inc

Acciones de Babcock & Wilcox Enterprises Inc

Acciones de BorgWarner Inc

Acciones de Bridgewater Bancshares Inc

Acciones de Bankwell Financial Group Inc

Acciones de Baldwin Insurance Group Inc/The

Acciones de Bowman Consulting Group Ltd

Acciones de BWX Technologies Inc

Acciones de Blackstone Inc

Acciones de BlueLinx Holdings Inc

Acciones de Blackstone Mortgage Trust Inc

Acciones de BXP Inc

Acciones de Byline Bancorp Inc

Acciones de Boyd Gaming Corp

Acciones de Beyond Meat Inc

Acciones de Beyond Inc

Acciones de Byrna Technologies Inc

Acciones de Kanzhun Ltd

Acciones de Blaize Holdings Inc

Acciones de Beazer Homes USA Inc

Acciones de Citigroup Inc

Acciones de Cable One Inc

Acciones de Camden National Corp

Acciones de Credit Acceptance Corp

Acciones de CACI International Inc

Acciones de Cadence Bank

Acciones de Candel Therapeutics Inc

Acciones de CAE Inc

Acciones de Conagra Brands Inc

Acciones de Cardinal Health Inc

Acciones de Caris Life Sciences Inc

Acciones de Cheesecake Factory Inc/The

Acciones de Caleres Inc

Acciones de Pacer US Small Cap Cash Cows 100 ETF

Acciones de Cal-Maine Foods Inc

Acciones de Calix Inc

Acciones de Capricor Therapeutics Inc

Acciones de Avis Budget Group Inc

Acciones de Carter Bankshares Inc

Acciones de Cargurus Inc

Acciones de Carrier Global Corp

Acciones de Cars.com Inc

Acciones de Maplebear Inc

Acciones de Pathward Financial Inc

Acciones de Cass Information Systems Inc

Acciones de Casey's General Stores Inc

Acciones de Caterpillar Inc

Acciones de Perspective Therapeutics Inc

Acciones de Cathay General Bancorp

Acciones de Cava Group Inc

Acciones de Chubb Ltd

Acciones de Colony Bankcorp Inc

Acciones de Central BanCo Inc

Acciones de Commercial Bancgroup Inc

Acciones de CBL & Associates Properties Inc

Acciones de Ceribell Inc

Acciones de Capital Bancorp Inc

Acciones de Cboe Global Markets Inc

Acciones de CBRE Group Inc

Acciones de Cracker Barrel Old Country Store Inc

Acciones de Commerce Bancshares Inc/MO

Acciones de Cabot Corp

Acciones de Community Financial System Inc

Acciones de CBIZ Inc

Acciones de Chemours Co/The

Acciones de Coastal Financial Corp/WA

Acciones de Capital City Bank Group Inc

Acciones de C4 Therapeutics Inc

Acciones de CCC Intelligent Solutions Holdings Inc

Acciones de Coca-Cola Europacific Partners PLC

Acciones de Crown Castle Inc

Acciones de Crown Holdings Inc

Acciones de Carnival Corp

Acciones de CNB Financial Corp/PA

Acciones de Cogent Communications Holdings Inc

Acciones de CoreCard Corp

Acciones de Cross Country Healthcare Inc

Acciones de Century Communities Inc

Acciones de Consensus Cloud Solutions Inc

Acciones de Cia Cervecerias Unidas SA

Acciones de Coeur Mining Inc

Acciones de Cardlytics Inc

Acciones de CareDx Inc

Acciones de Cardinal Infrastructure Group Inc

Acciones de Cadence Design Systems Inc

Acciones de COPT Defense Properties

Acciones de Cadre Holdings Inc

Acciones de CDW Corp/DE

Acciones de ChromaDex Corp

Acciones de Codexis Inc

Acciones de Cadiz Inc

Acciones de Celanese Corp

Acciones de CECO Environmental Corp

Acciones de Constellation Energy Corp

Acciones de Celcuity Inc

Acciones de Celsius Holdings Inc

Acciones de Central Garden & Pet Co

Acciones de Central Garden & Pet Co

Acciones de Century Aluminum Co

Acciones de Cerus Corp

Acciones de Certara Inc

Acciones de CEVA Inc

Acciones de CF Industries Holdings Inc

Acciones de CrossFirst Bankshares Inc

Acciones de Capitol Federal Financial Inc

Acciones de Citizens Financial Group Inc

Acciones de Confluent Inc

Acciones de Cullen/Frost Bankers Inc

Acciones de Carlyle Group Inc/The

Acciones de Capital Group Core Plus Income ETF

Acciones de Capital Group Dividend Value ETF

Acciones de Cullinan Oncology Inc

Acciones de Cullinan Therapeutics Inc

Acciones de Capital Group Global Growth Equity ETF

Acciones de Capital Group Growth ETF

Acciones de Cognex Corp

Acciones de CG oncology Inc

Acciones de Capital Group Core Equity ETF

Acciones de Capital Group International Focus Equity ETF

Acciones de City Holding Co

Acciones de Community Healthcare Trust Inc

Acciones de Church & Dwight Co., Inc.

Acciones de Churchill Downs Inc

Acciones de Chemed Corp

Acciones de Chefs' Warehouse Inc/The

Acciones de Chegg Inc

Acciones de Choice Hotels International Inc

Acciones de Check Point Software Technologies Ltd

Acciones de ChargePoint Holdings Inc

Acciones de Chord Energy Corp

Acciones de Coherus Biosciences Inc

Acciones de CH Robinson Worldwide Inc

Acciones de Charter Communications Inc

Acciones de Chewy Inc

Acciones de ChampionX Corp

Acciones de Chime Financial Inc

Acciones de Cigna Group

Acciones de First Trust NASDAQ Cybersecurity ETF

Acciones de Ciena Corp

Acciones de Cipher Mining Inc

Acciones de Chimera Investment Corp

Acciones de Cincinnati Financial Corp

Acciones de City Office REIT Inc

Acciones de Civista Bancshares Inc

Acciones de Civitas Resources Inc

Acciones de Colgate-Palmolive Company

Acciones de Clarus Corp

Acciones de Core Laboratories Inc

Acciones de Columbia Financial Inc

Acciones de Chatham Lodging Trust

Acciones de Celldex Therapeutics Inc

Acciones de Cleveland-Cliffs Inc

Acciones de Clearfield Inc

Acciones de Clean Harbors Inc

Acciones de Climb Global Solutions Inc

Acciones de Calumet Inc

Acciones de Clean Energy Fuels Corp

Acciones de Global X Cloud Computing ETF

Acciones de Clover Health Investments Corp

Acciones de ClearPoint Neuro Inc

Acciones de Celestica Inc

Acciones de Cleanspark Inc

Acciones de Clarivate PLC

Acciones de Clearwater Paper Corp

Acciones de Clorox Co/The

Acciones de Canadian Imperial Bank of Commerce

Acciones de Comerica Inc

Acciones de Cambium Networks Corp

Acciones de Commercial Metals Co

Acciones de Columbus McKinnon Corp/NY

Acciones de Comcast Corp

Acciones de CME Group Inc

Acciones de iShares California Muni Bond ETF

Acciones de Chipotle Mexican Grill

Acciones de Cummins Inc

Acciones de Compass Minerals International Inc

Acciones de CompoSecure Inc

Acciones de Cimpress PLC

Acciones de Compass Therapeutics Inc

Acciones de Commerce.com Inc

Acciones de Chimerix Inc

Acciones de CMS Energy Corp

Acciones de Claros Mortgage Trust Inc

Acciones de Comtech Telecommunications Corp

Acciones de CNA Financial Corp

Acciones de Centene

Acciones de Conduent Inc

Acciones de CNH Industrial NV

Acciones de Canadian National Railway Co

Acciones de Cinemark Holdings Inc

Acciones de Core & Main Inc

Acciones de CONMED Corp

Acciones de Cannae Holdings Inc

Acciones de CNO Financial Group Inc

Acciones de ConnectOne Bancorp Inc

Acciones de CenterPoint Energy Inc

Acciones de Canadian Natural Resources Ltd

Acciones de Core Natural Resources Inc

Acciones de SPDR S&P Kensho Clean Power ETF

Acciones de Cohen & Steers Inc

Acciones de CNX Resources Corp

Acciones de Concentrix Corp

Acciones de PC Connection Inc

Acciones de iShares MSCI China A ETF

Acciones de Vita Coco Co Inc/The

Acciones de Compass Diversified Holdings

Acciones de Capital One Financial Corporation

Acciones de ChoiceOne Financial Services Inc

Acciones de Cogent Biosciences Inc

Acciones de Coherent Corp

Acciones de Cohu Inc

Acciones de Coinbase Global Inc

Acciones de Coca-Cola Consolidated Inc

Acciones de Columbia Banking System Inc

Acciones de Americold Realty Trust Inc

Acciones de Collegium Pharmaceutical Inc

Acciones de Columbia Sportswear Co

Acciones de Global X MSCI Colombia ETF

Acciones de CommScope Holding Co Inc

Acciones de Compass Inc

Acciones de Concentra Group Holdings Parent Inc

Acciones de YieldMax COIN Option Income Strategy ETF

Acciones de Cooper Cos Inc/The

Acciones de Mr Cooper Group Inc

Acciones de ConocoPhillips

Acciones de Global X Copper Miners ETF

Acciones de Cencora Inc

Acciones de Corcept Therapeutics Inc

Acciones de Core Scientific Inc

Acciones de Costco Wholesale Corp

Acciones de Coty Inc

Acciones de Coursera Inc

Acciones de Pacer US Cash Cows 100 ETF

Acciones de Canadian Pacific Kansas City Ltd

Acciones de Corpay Inc

Acciones de Campbell Soup Co

Acciones de The Campbell's Company

Acciones de Central Pacific Financial Corp

Acciones de Chesapeake Utilities Corp

Acciones de Coupang Inc

Acciones de Capri Holdings Ltd

Acciones de Copart Inc

Acciones de Catalyst Pharmaceuticals Inc

Acciones de Cooper-Standard Holdings Inc

Acciones de Camden Property Trust

Acciones de Invesco China Technology ETF

Acciones de Crane Co

Acciones de CRA International Inc

Acciones de Corebridge Financial Inc

Acciones de iShares MSCI ACWI Low Carbon Target ETF

Acciones de Corbus Pharmaceuticals Holdings Inc

Acciones de Caribou Biosciences Inc

Acciones de California Resources Corp

Acciones de Circle Internet Group Inc

Acciones de Cricut Inc

Acciones de Credo Technology Group Holding Ltd

Acciones de Crescent Energy Co

Acciones de CRH PLC

Acciones de Carter's Inc

Acciones de Comstock Resources Inc

Acciones de Charles River Laboratories International Inc

Acciones de Salesforce Inc

Acciones de CorMedix Inc

Acciones de America's Car-Mart Inc/TX

Acciones de Cerence Inc

Acciones de Crinetics Pharmaceuticals Inc

Acciones de Cronos Group Inc

Acciones de Crocs Inc

Acciones de Carpenter Technology Corp

Acciones de CRISPR Therapeutics AG

Acciones de Corsair Gaming Inc

Acciones de Cirrus Logic Inc

Acciones de CorVel Corp

Acciones de CervoMed Inc

Acciones de Corvus Pharmaceuticals Inc

Acciones de Crowdstrike Holdings Inc

Acciones de CoreWeave Inc

Acciones de Cisco Systems Inc

Acciones de CoStar Group Inc

Acciones de CSG Systems International Inc

Acciones de Canadian Solar Inc

Acciones de Carlisle Cos Inc

Acciones de Centerspace

Acciones de Castle Biosciences Inc

Acciones de Carriage Services Inc

Acciones de CSW Industrials Inc

Acciones de CSX Corp

Acciones de Cintas Corp

Acciones de Community Trust Bancorp Inc

Acciones de Claritev Corp

Acciones de Contango ORE Inc

Acciones de Cytek Biosciences Inc

Acciones de Cantaloupe Inc

Acciones de CytomX Therapeutics Inc

Acciones de Contineum Therapeutics Inc

Acciones de CTO Realty Growth Inc

Acciones de Custom Truck One Source Inc

Acciones de Coterra Energy Inc

Acciones de CareTrust REIT Inc

Acciones de Centuri Holdings Inc

Acciones de Citi Trends Inc

Acciones de CTS Corp

Acciones de Cognizant Technology Solutions Corp

Acciones de Innovid Corp

Acciones de Corteva Inc

Acciones de Citius Pharmaceuticals Inc

Acciones de CubeSmart

Acciones de Customers Bancorp Inc

Acciones de Curbline Properties Corp

Acciones de Torrid Holdings Inc

Acciones de Cousins Properties Inc

Acciones de CVB Financial Corp

Acciones de Cavco Industries Inc

Acciones de Cenovus Energy Inc

Acciones de Calavo Growers Inc

Acciones de CVR Energy Inc

Acciones de Covenant Logistics Group Inc

Acciones de Commvault Systems Inc

Acciones de CEL-SCI Corp

Acciones de Carvana Co

Acciones de CVRx Inc

Acciones de CVS Health Corp

Acciones de Chevron Corp

Acciones de Curtiss-Wright Corp

Acciones de Clearwater Analytics Holdings Inc

Acciones de SPDR Bloomberg Convertible Securities ETF

Acciones de Community West Bancshares

Acciones de Consolidated Water Co Ltd

Acciones de Clearway Energy Inc

Acciones de Camping World Holdings Inc

Acciones de SPDR MSCI ACWI ex-US ETF

Acciones de Cushman & Wakefield PLC

Acciones de Casella Waste Systems Inc

Acciones de California Water Service Group

Acciones de Crexendo Inc

Acciones de Sprinklr Inc

Acciones de WisdomTree Trust WisdomTree China ex-State-Owned Enterprises Fund

Acciones de Crane NXT Co

Acciones de CoreCivic Inc

Acciones de CyberArk Software Ltd

Acciones de Community Health Systems Inc

Acciones de CryoPort Inc

Acciones de Cytokinetics Inc

Acciones de Caesars Entertainment Inc

Acciones de Dominion Energy Inc

Acciones de Dada Nexus Ltd

Acciones de Daktronics Inc

Acciones de Delta Air Lines Inc

Acciones de Dana Inc

Acciones de Darling Ingredients Inc

Acciones de DoorDash Inc

Acciones de Endava PLC

Acciones de Dave Inc

Acciones de Day One Biopharmaceuticals Inc

Acciones de Dayforce Inc

Acciones de Invesco DB Commodity Index Tracking Fund

Acciones de Diebold Nixdorf Inc

Acciones de Xtrackers MSCI EAFE Hedged Equity ETF

Acciones de Designer Brands Inc

Acciones de DigitalBridge Group Inc

Acciones de Dropbox Inc

Acciones de Dakota Gold Corp

Acciones de DocGo Inc

Acciones de Donaldson Co Inc

Acciones de Ducommun Inc

Acciones de Dime Community Bancshares Inc

Acciones de Delcath Systems Inc

Acciones de DuPont de Nemours Inc

Acciones de 3D Systems Corp

Acciones de Datadog Inc

Acciones de Dillard's Inc

Acciones de Deere & Co

Acciones de Easterly Government Properties Inc

Acciones de Deckers Outdoor Corp

Acciones de Douglas Emmett Inc

Acciones de Dell Technologies Inc

Acciones de WisdomTree Emerging Markets High Dividend Fund

Acciones de Denny's Corp

Acciones de Diageo PLC

Acciones de Journey Medical Corp

Acciones de WisdomTree US SmallCap Dividend Fund

Acciones de Dimensional US Core Equity 2 ETF

Acciones de Dimensional Emerging Core Equity Market ETF

Acciones de Dimensional International Core Equity Market ETF

Acciones de Dimensional US Small Cap ETF

Acciones de Dimensional US Targeted Value ETF

Acciones de Dimensional US Core Equity Market ETF

Acciones de Dimensional World EX US Core Equity 2 ETF

Acciones de Dimensional Core Fixed Income ETF

Acciones de Dimensional Emerging Markets Core Equity 2 ETF

Acciones de Dream Finders Homes Inc

Acciones de Dimensional International Core Equity 2 ETF

Acciones de Donnelley Financial Solutions Inc

Acciones de Dimensional International Value ETF

Acciones de Dimensional US Large Cap Value ETF

Acciones de Discover Financial Services

Acciones de Dimensional Short-Duration Fixed Income ETF

Acciones de Dimensional US Small Cap Value ETF

Acciones de Dimensional US Equity ETF

Acciones de Dimensional US Marketwide Value ETF

Acciones de Dollar General Corp

Acciones de Donegal Group Inc

Acciones de Digi International Inc

Acciones de iShares Core Dividend Growth ETF

Acciones de WisdomTree U.S. Quality Dividend Growth Fund

Acciones de Wisdom Tree Trust - WisdomTree Emerging Markets SmallCap Dividend Fund

Acciones de Quest Diagnostics Inc

Acciones de Definitive Healthcare Corp

Acciones de Diversified Healthcare Trust

Acciones de DR Horton Inc

Acciones de Diamond Hill Investment Group Inc

Acciones de Danaher Corp

Acciones de SPDR Dow Jones Industrial Average ETF Trust

Acciones de Dimensional International High Profitability ETF

Acciones de Dine Brands Global Inc

Acciones de HF Sinclair Corp

Acciones de Diodes Inc

Acciones de Walt Disney Co/The

Acciones de Dimensional International Small Cap Value ETF

Acciones de Amplify CWP Enhanced Dividend

Acciones de Amplify CWP Enhanced Dividend Income ETF

Acciones de Daily Journal Corp

Acciones de Trump Media & Technology Group Corp

Acciones de Delek US Holdings Inc

Acciones de DraftKings Inc

Acciones de Dick's Sporting Goods Inc

Acciones de Dolby Laboratories Inc

Acciones de WisdomTree US LargeCap Dividend Fund

Acciones de Dlocal Ltd/Uruguay

Acciones de Digital Realty Trust Inc

Acciones de Duluth Holdings Inc

Acciones de Dollar Tree Inc

Acciones de Deluxe Corp

Acciones de Desktop Metal Inc

Acciones de DiaMedica Therapeutics Inc

Acciones de Digimarc Corp

Acciones de Ginkgo Bioworks Holdings Inc

Acciones de Dun & Bradstreet Holdings Inc

Acciones de WisdomTree Global ex-US Quality Dividend Growth Fund

Acciones de Denali Therapeutics Inc

Acciones de DNOW Inc

Acciones de Dianthus Therapeutics Inc

Acciones de Krispy Kreme Inc

Acciones de Healthpeak Properties Inc

Acciones de DigitalOcean Holdings Inc

Acciones de Doximity Inc

Acciones de DocuSign Inc

Acciones de WisdomTree International LargeCap Dividend Fund

Acciones de WisdomTree True Developed International Fund

Acciones de Dole PLC

Acciones de Domo Inc

Acciones de WisdomTree US MidCap Dividend Fund

Acciones de Dorman Products Inc

Acciones de Douglas Elliman Inc

Acciones de Dover Corp

Acciones de Dow Inc

Acciones de Domino's Pizza Inc

Acciones de Daqo New Energy Corp

Acciones de Direct Digital Holdings Inc

Acciones de DiamondRock Hospitality Co

Acciones de Darden Restaurants Inc

Acciones de Leonardo DRS Inc

Acciones de Driven Brands Holdings Inc

Acciones de Design Therapeutics Inc

Acciones de Distribution Solutions Group Inc

Acciones de iShares MSCI KLD 400 Social ETF

Acciones de Viant Technology Inc

Acciones de Distillate US Fundamental Stability & Value ETF

Acciones de Dynatrace Inc

Acciones de DTE Energy Co

Acciones de DT Midstream Inc

Acciones de Dimensional US High Profitability ETF

Acciones de Duke Energy Corp

Acciones de Duolingo Inc

Acciones de Duos Technologies Group Inc

Acciones de DoubleVerify Holdings Inc

Acciones de DaVita Inc

Acciones de Dynavax Technologies Corp

Acciones de Devon Energy Corp

Acciones de iShares Select Dividend ETF

Acciones de Dynex Capital Inc

Acciones de DXC Technology Co

Acciones de Dexcom Inc

Acciones de WisdomTree Japan Hedged Equity Fund

Acciones de DXP Enterprises Inc/TX

Acciones de Dycom Industries Inc

Acciones de Dyne Therapeutics Inc

Acciones de BlackRock U.S. Equity Factor Rotation ETF

Acciones de Electronic Arts Inc

Acciones de GrafTech International Ltd

Acciones de iShares ESG Aware U.S. Aggregate Bond ETF

Acciones de Brinker International Inc

Acciones de Eventbrite Inc

Acciones de eBay Inc

Acciones de Eastern Bankshares Inc

Acciones de Ennis Inc

Acciones de SPDR Bloomberg Emerging Markets Local Bond ETF

Acciones de Emergent BioSolutions Inc

Acciones de Everus Construction Group Inc

Acciones de iShares MSCI Chile ETF

Acciones de Ecolab Inc

Acciones de Encore Capital Group Inc

Acciones de Ecovyst Inc

Acciones de Consolidated Edison Inc

Acciones de iShares MSCI Denmark ETF

Acciones de Editas Medicine Inc

Acciones de Endeavor Group Holdings Inc

Acciones de New Oriental Education & Technology Group Inc

Acciones de Vanguard Extended Duration Treasury ETF

Acciones de Excelerate Energy Inc

Acciones de Euronet Worldwide Inc

Acciones de iShares MSCI Emerging Markets ETF

Acciones de iShares MSCI Emerging Markets Min Vol Factor ETF

Acciones de Emerald Holding Inc

Acciones de iShares MSCI EAFE ETF

Acciones de iShares MSCI EAFE Min Vol Factor ETF

Acciones de Ellington Financial Inc

Acciones de iShares MSCI EAFE Growth ETF

Acciones de Enterprise Financial Services Corp

Acciones de iShares MSCI EAFE Value ETF

Acciones de Equifax Inc

Acciones de Everest Group Ltd

Acciones de eGain Corp

Acciones de Eagle Bancorp Inc

Acciones de 8x8 Inc

Acciones de EastGroup Properties Inc

Acciones de VAALCO Energy Inc

Acciones de Enhabit Inc

Acciones de Encompass Health Corp

Acciones de eHealth Inc

Acciones de Employers Holdings Inc

Acciones de Edison International

Acciones de Estee Lauder Cos Inc/The

Acciones de Elanco Animal Health Inc

Acciones de elf Beauty Inc

Acciones de Electromed Inc

Acciones de Elme Communities

Acciones de Equity LifeStyle Properties Inc

Acciones de Elevance Health Inc

Acciones de Enliven Therapeutics Inc

Acciones de Emera Inc

Acciones de iShares J.P. Morgan USD Emerging Markets Bond ETF

Acciones de Embecta Corp

Acciones de EMCOR Group Inc

Acciones de VanEck J. P. Morgan EM Local Currency Bond ETF

Acciones de First Trust North American Energy Infrastructure

Acciones de Eastman Chemical Co

Acciones de Emerging Markets Internet ETF/The

Acciones de Emerson Electric Co

Acciones de iShares MSCI Emerging Markets ex China ETF

Acciones de Enbridge Inc

Acciones de Enfusion Inc

Acciones de Enel Chile SA

Acciones de Enovis Corp

Acciones de Enphase Energy Inc

Acciones de Energizer Holdings Inc

Acciones de EnerSys

Acciones de Ensign Group Inc/The

Acciones de Enanta Pharmaceuticals Inc

Acciones de Entegris Inc

Acciones de Enova International Inc

Acciones de Enovix Corp

Acciones de EOG Resources Inc

Acciones de Evolus Inc

Acciones de Eos Energy Enterprises Inc

Acciones de Enerpac Tool Group Corp

Acciones de EPAM Systems Inc

Acciones de Edgewell Personal Care Co

Acciones de WisdomTree India Earnings Fund

Acciones de Evolution Petroleum Corp

Acciones de iShares MSCI Pacific ex Japan ETF

Acciones de EPR Properties

Acciones de Essential Properties Realty Trust Inc

Acciones de Equity Bancshares Inc

Acciones de Equity Commonwealth

Acciones de Equitable Holdings Inc

Acciones de Equinix Inc

Acciones de Equinor ASA

Acciones de Equity Residential

Acciones de EQT Corp

Acciones de Erasca Inc

Acciones de Telefonaktiebolaget LM Ericsson

Acciones de Erie Indemnity Co

Acciones de Energy Recovery Inc

Acciones de Eversource Energy

Acciones de Esab Corp

Acciones de ESCO Technologies Inc

Acciones de iShares ESG Aware MSCI EAFE ETF

Acciones de iShares ESG Aware MSCI EM ETF

Acciones de Enstar Group Ltd

Acciones de iShares ESG Aware MSCI USA ETF

Acciones de Vanguard ESG US Stock ETF

Acciones de Element Solutions Inc

Acciones de Elbit Systems Ltd

Acciones de iShares ESG Aware MSCI USA Small-Cap ETF

Acciones de Essent Group Ltd

Acciones de VanEck Video Gaming and eSports ETF

Acciones de Esperion Therapeutics Inc

Acciones de Esquire Financial Holdings Inc

Acciones de Empire State Realty Trust Inc

Acciones de Essex Property Trust Inc

Acciones de Elastic NV

Acciones de Ethan Allen Interiors Inc

Acciones de Grayscale Ethereum Mini Trust

Acciones de Grayscale Ethereum Mini Trust ETF

Acciones de Ishares Ethereum Trust

Acciones de iShares Ethereum Trust ETF

Acciones de Vaneck Ethereum ETF

Acciones de Eaton Corp PLC

Acciones de 89bio Inc

Acciones de Eton Pharmaceuticals Inc

Acciones de Entergy Corp

Acciones de Etsy Inc

Acciones de E2open Parent Holdings Inc

Acciones de EverCommerce Inc

Acciones de EverQuote Inc

Acciones de Eve Holding Inc

Acciones de EVgo Inc

Acciones de Evolent Health Inc

Acciones de Evolv Technologies Holdings Inc

Acciones de Evercore Inc

Acciones de Evergy Inc

Acciones de Everi Holdings Inc

Acciones de EVERTEC Inc

Acciones de Edwards Lifesciences Corp

Acciones de iShares MSCI Australia ETF

Acciones de East West Bancorp Inc

Acciones de iShares MSCI Canada ETF

Acciones de European Wax Center Inc

Acciones de iShares MSCI Japan ETF

Acciones de iShares MSCI Malaysia ETF

Acciones de iShares MSCI Taiwan ETF

Acciones de Edgewise Therapeutics Inc

Acciones de iShares MSCI United Kingdom ETF

Acciones de iShares MSCI Mexico ETF

Acciones de iShares MSCI South Korea ETF

Acciones de iShares MSCI Brazil ETF

Acciones de Exact Sciences Corp

Acciones de Exelon Corp

Acciones de Expand Energy Corp

Acciones de Exelixis Inc

Acciones de Expensify Inc

Acciones de ExlService Holdings Inc

Acciones de Exodus Movement Inc

Acciones de Eagle Materials Inc

Acciones de Expeditors International of Washington Inc

Acciones de Expedia Group Inc

Acciones de eXp World Holdings Inc

Acciones de Exponent Inc

Acciones de Extra Space Storage Inc

Acciones de Extreme Networks Inc

Acciones de National Vision Holdings Inc

Acciones de EyePoint Pharmaceuticals Inc

Acciones de Franklin Bitcoin ETF

Acciones de Franklin Ethereum ETF

Acciones de EZCORP Inc

Acciones de iShares MSCI Eurozone ETF

Acciones de Ford Motor Co

Acciones de First Advantage Corp

Acciones de First American Financial Corp

Acciones de iShares Fallen Angels USD Bond ETF

Acciones de Diamondback Energy Inc

Acciones de FARO Technologies Inc

Acciones de Fastenal Co

Acciones de Fate Therapeutics Inc

Acciones de Fortune Brands Innovations Inc

Acciones de Fortress Biotech Inc

Acciones de First Business Financial Services Inc

Acciones de FB Financial Corp

Acciones de FB Bancorp Inc

Acciones de First Bancshares Inc/The

Acciones de First Bancorp/Southern Pines NC

Acciones de Fidelity Total Bond ETF

Acciones de First BanCorp/Puerto Rico

Acciones de Franklin BSP Realty Trust Inc

Acciones de Fidelity Wise Origin Bitcoin Fund

Acciones de Franklin Covey Co

Acciones de First Community Bankshares Inc

Acciones de FuelCell Energy Inc

Acciones de First Commonwealth Financial Corp

Acciones de FirstCash Holdings Inc

Acciones de FTI Consulting Inc

Acciones de First Citizens BancShares Inc/NC

Acciones de Four Corners Property Trust Inc

Acciones de Freeport-McMoRan Inc

Acciones de First Trust Exchange-Traded Fund-First Trust Morningstar Dividend Leaders Index

Acciones de 4D Molecular Therapeutics Inc

Acciones de First Trust Dow Jones Internet Index Fund

Acciones de Fresh Del Monte Produce Inc

Acciones de FactSet Research Systems Inc

Acciones de Fidelity High Dividend ETF

Acciones de FedEx Corp

Acciones de FirstEnergy Corp

Acciones de Frequency Electronics Inc

Acciones de Fidelity Enhanced Large Cap Core ETF

Acciones de Franklin Electric Co Inc

Acciones de Fidelity Enhanced Large Cap Growth ETF

Acciones de Fidelity Enhanced Large Cap Value Etf

Acciones de Femasys Inc

Acciones de Fidelity MSCI Energy Index ETF

Acciones de Ferrovial SE

Acciones de Ferguson Enterprises Inc

Acciones de Forum Energy Technologies Inc

Acciones de Fidelity Ethereum Fund

Acciones de SPDR EURO STOXX 50 ETF

Acciones de First Financial Bancorp

Acciones de Flushing Financial Corp

Acciones de Faraday Future Intelligent Electric Inc

Acciones de First Financial Bankshares Inc

Acciones de F5 Inc

Acciones de First Foundation Inc

Acciones de F&G Annuities & Life Inc

Acciones de First Hawaiian Inc

Acciones de Federated Hermes Inc

Acciones de Fidelity MSCI Health Care Index ETF

Acciones de First Horizon Corp

Acciones de Fiserv Inc

Acciones de First Interstate BancSystem Inc

Acciones de Fair Isaac Corp

Acciones de Figma Inc

Acciones de Figure Technology Solutions Inc

Acciones de Figs Inc

Acciones de FTAI Infrastructure Inc

Acciones de Fidelity National Information Services Inc

Acciones de Financial Institutions Inc

Acciones de Fifth Third Bancorp

Acciones de Five Below Inc

Acciones de Five9 Inc

Acciones de First Trust Water ETF

Acciones de Comfort Systems USA Inc

Acciones de First Trust TCW Opportunistic Fixed Income ETF

Acciones de National Beverage Corp

Acciones de Foot Locker Inc

Acciones de Franklin U.S. Core Bond ETF

Acciones de Franklin FTSE China ETF

Acciones de Flex Ltd

Acciones de Flagstar Financial Inc

Acciones de Fulgent Genetics Inc

Acciones de First of Long Island Corp/The

Acciones de Franklin FTSE India ETF

Acciones de Franklin FTSE Japan ETF

Acciones de Franklin FTSE South Korea ETF

Acciones de Filana Therapeutics, Inc. Common Stock

Acciones de Fluence Energy Inc

Acciones de Flowers Foods Inc

Acciones de Flowco Holdings Inc

Acciones de iShares Floating Rate Bond ETF

Acciones de Fluor Corp

Acciones de SPDR Bloomberg Investment Grade Floating Rate ETF

Acciones de Flowserve Corp

Acciones de VanEck IG Floating Rate ETF

Acciones de Flutter Entertainment PLC

Acciones de 1-800-Flowers.com Inc

Acciones de Flexsteel Industries Inc

Acciones de Firefly Aerospace Inc

Acciones de Flywire Corp

Acciones de First Trust Managed Municipal ETF

Acciones de First Mid Bancshares Inc

Acciones de FMC Corp

Acciones de Farmers National Banc Corp

Acciones de Fabrinet

Acciones de Paragon 28 Inc

Acciones de FNB Corp/PA

Acciones de Fidelity MSCI Financials Index ETF

Acciones de Floor & Decor Holdings Inc

Acciones de Schwab Fundamental U.S. Small Company ETF

Acciones de Schwab Fundamental International Small Equity ETF

Acciones de Schwab Fundamental Emerging Markets Equity ETF

Acciones de Schwab Fundamental International Equity ETF

Acciones de Schwab Fundamental U.S. Large Company ETF

Acciones de Fidelity National Financial Inc

Acciones de Funko Inc

Acciones de Franco-Nevada Corp

Acciones de Finance Of America Cos Inc

Acciones de Amicus Therapeutics Inc

Acciones de Forestar Group Inc

Acciones de FormFactor Inc

Acciones de Forrester Research Inc

Acciones de Fossil Group Inc

Acciones de Shift4 Payments Inc

Acciones de Fox Corp

Acciones de Fox Corp

Acciones de Fox Factory Holding Corp

Acciones de First Trust Preferred Securities and Income ETF

Acciones de Five Point Holdings LLC

Acciones de Farmland Partners Inc

Acciones de First Industrial Realty Trust Inc

Acciones de Fidelity MSCI Real Estate Index ETF

Acciones de Forge Global Holdings Inc

Acciones de First Merchants Corp

Acciones de Fermi Inc

Acciones de JFrog Ltd

Acciones de FRP Holdings Inc

Acciones de Freshpet Inc

Acciones de Freshworks Inc

Acciones de Federal Realty Investment Trust

Acciones de Five Star Bancorp

Acciones de First Solar Inc

Acciones de Fastly Inc

Acciones de Federal Signal Corp

Acciones de L B Foster Co

Acciones de Firstsun Capital Bancorp

Acciones de FirstService Corp

Acciones de FTAI Aviation Ltd

Acciones de First Trust Capital Strength ETF

Acciones de Frontdoor Inc

Acciones de Fidelity MSCI Information Technology Index ETF

Acciones de First Trust Global Tactical Commodity Strategy Fund

Acciones de TechnipFMC PLC

Acciones de Flotek Industries Inc

Acciones de Fortinet Inc

Acciones de Fortrea Holdings Inc

Acciones de Fortis Inc/Canada

Acciones de Franklin Short Duration U.S. Government ETF

Acciones de First Trust Senior Loan ETF

Acciones de First Trust Enhanced Short Maturity ETF

Acciones de Fortive Corp

Acciones de fuboTV Inc

Acciones de HB Fuller Co

Acciones de Fulcrum Therapeutics Inc

Acciones de Fulton Financial Corp

Acciones de Six Flags Entertainment Corp

Acciones de Futu Holdings Ltd

Acciones de First Trust Dorsey Wright Focus 5 ETF

Acciones de First Trust Value Line Dividend Index Fund

Acciones de FrontView REIT Inc

Acciones de Fiverr International Ltd

Acciones de Liberty Media Corp-Liberty Formula One

Acciones de Liberty Media Corp-Liberty Formula One

Acciones de Forward Air Corp

Acciones de First Watch Restaurant Group Inc

Acciones de iShares China Large-Cap ETF

Acciones de First Trust Energy AlphaDEX Fund

Acciones de First Trust Industrials/Producer Durables AlphaDEX Fund

Acciones de Frontier Communications Parent Inc

Acciones de Genpact Ltd

Acciones de German American Bancorp Inc

Acciones de Gap Inc/The

Acciones de GATX Corp

Acciones de Glacier Bancorp Inc

Acciones de GBank Financial Holdings Inc

Acciones de Goldman Sachs Access Treasury 0-1 Year ETF

Acciones de Global Business Travel Group I

Acciones de Greenbrier Cos Inc/The

Acciones de Gannett Co Inc

Acciones de GCM Grosvenor Inc

Acciones de Genesco Inc

Acciones de Pacer Global Cash Cows Dividend ETF

Acciones de GigaCloud Technology Inc

Acciones de General Dynamics Corp

Acciones de GoDaddy Inc

Acciones de Golden Entertainment Inc

Acciones de Green Dot Corp

Acciones de GoodRx Holdings Inc

Acciones de GDS Holdings Ltd

Acciones de VanEck Gold Miners ETF/USA

Acciones de VanEck Junior Gold Miners ETF

Acciones de Grid Dynamics Holdings Inc

Acciones de General Electric Co

Acciones de Greif Inc

Acciones de GE HealthCare Technologies Inc

Acciones de Gemini Space Station Inc

Acciones de Gen Digital Inc

Acciones de GEO Group Inc/The

Acciones de Geospace Technologies Corp

Acciones de Geron Corp

Acciones de Guess? Inc

Acciones de Getty Images Holdings Inc

Acciones de GE Vernova LLC

Acciones de GE Vernova Inc

Acciones de Gevo Inc

Acciones de Griffon Corp

Acciones de Gold Fields Ltd

Acciones de GFL Environmental Inc

Acciones de GLOBALFOUNDRIES Inc

Acciones de Graco Inc

Acciones de Guardant Health Inc

Acciones de Graham Holdings Co

Acciones de Graham Corp

Acciones de Global Industrial Co

Acciones de G-III Apparel Group Ltd

Acciones de Gildan Activewear Inc

Acciones de Gilead Sciences Inc

Acciones de General Mills Inc

Acciones de Glaukos Corp

Acciones de Globe Life Inc

Acciones de Global-e Online Ltd

Acciones de SPDR Gold Shares

Acciones de Great Lakes Dredge & Dock Corp

Acciones de SPDR Gold MiniShares Trust

Acciones de GCI Liberty Inc

Acciones de GCI Liberty Inc

Acciones de Gaming and Leisure Properties Inc

Acciones de Greenlight Capital Re Ltd

Acciones de Monte Rosa Therapeutics Inc

Acciones de Corning Inc

Acciones de Galaxy Digital Inc

Acciones de General Motors Co

Acciones de Genmab A/S

Acciones de GameStop Corp

Acciones de Globus Medical Inc

Acciones de Global Medical REIT Inc

Acciones de GMS Inc

Acciones de Genie Energy Ltd

Acciones de Global Net Lease Inc

Acciones de SPDR S&P Global Natural Resources ETF

Acciones de Generac Holdings Inc

Acciones de Gentex Corp

Acciones de Guaranty Bancshares Inc/TX

Acciones de Genworth Financial Inc

Acciones de Grocery Outlet Holding Corp

Acciones de Gogo Inc

Acciones de Barrick Gold Corp

Acciones de Acushnet Holdings Corp

Acciones de Gladstone Commercial Corp

Acciones de Alphabet Inc

Acciones de Alphabet Inc

Acciones de Lazydays Holdings Inc

Acciones de iShares U.S. Treasury Bond ETF

Acciones de Genuine Parts Co

Acciones de Group 1 Automotive Inc

Acciones de Graphic Packaging Holding Co

Acciones de Granite Point Mortgage Trust Inc

Acciones de Global Payments Inc

Acciones de Gulfport Energy Corp

Acciones de Green Plains Inc

Acciones de GoPro Inc

Acciones de Grab Holdings Ltd

Acciones de GRAIL Inc

Acciones de Green Brick Partners Inc

Acciones de Gorman-Rupp Co/The

Acciones de Guardian Pharmacy Services Inc

Acciones de Garmin Ltd

Acciones de Grindr Inc

Acciones de Granite Ridge Resources Inc

Acciones de Groupon Inc

Acciones de GrowGeneration Corp

Acciones de Gryphon Digital Mining Inc

Acciones de Goldman Sachs Group Inc/The

Acciones de Globalstar Inc

Acciones de Great Southern Bancorp Inc

Acciones de iShares S&P GSCI Commodity-Indexed Trust

Acciones de Goosehead Insurance Inc

Acciones de Goldman Sachs ActiveBeta International Equity ETF

Acciones de GSI Technology Inc

Acciones de GSK PLC

Acciones de Goldman Sachs ActiveBeta U.S. Large Cap Equity ETF

Acciones de Goldman Sachs MarketBeta US Equity ETF

Acciones de Invesco Ultra Short Duration ETF

Acciones de Goodyear Tire & Rubber Co/The

Acciones de GT Biopharma Inc

Acciones de Gates Industrial Corp PLC

Acciones de Gitlab Inc

Acciones de Chart Industries Inc

Acciones de Gray Television Inc

Acciones de Getty Realty Corp

Acciones de FlexShares Morningstar Global Upstream Natural Resources Index Fund

Acciones de Granite Construction Inc

Acciones de iShares Intermediate Government/Credit Bond ETF

Acciones de ESS Tech Inc

Acciones de Guidewire Software Inc

Acciones de WW Grainger Inc

Acciones de GXO Logistics Inc

Acciones de Gyre Therapeutics Inc

Acciones de Hyatt Hotels Corp

Acciones de Amplify Cybersecurity ETF

Acciones de Haemonetics Corp

Acciones de Hanmi Financial Corp

Acciones de Hain Celestial Group Inc/The

Acciones de Halliburton Co

Acciones de Halozyme Therapeutics Inc

Acciones de Hasbro Inc

Acciones de HA Sustainable Infrastructure Capital Inc

Acciones de Hayward Holdings Inc

Acciones de Huntington Bancshares Inc/OH

Acciones de Home Bancorp Inc

Acciones de Hanesbrands Inc

Acciones de Harvard Bioscience Inc

Acciones de Horizon Bancorp Inc/IN

Acciones de HCA Healthcare Inc

Acciones de Health Catalyst Inc

Acciones de Warrior Met Coal Inc

Acciones de HCI Group Inc

Acciones de Hackett Group Inc/The

Acciones de HUTCHMED China Ltd

Acciones de HashiCorp Inc

Acciones de Healthcare Services Group Inc

Acciones de Home Depot Inc/The

Acciones de Hudson Technologies Inc

Acciones de iShares Core High Dividend ETF

Acciones de Hawaiian Electric Industries Inc

Acciones de WisdomTree Europe Hedged Equity Fund

Acciones de H&E Equipment Services Inc

Acciones de iShares Currency Hedged MSCI EAFE ETF

Acciones de HEICO Corp

Acciones de Helen of Troy Ltd

Acciones de Global X Video Games & Esports ETF

Acciones de Hess Corp

Acciones de Heritage Financial Corp/WA

Acciones de Hagerty Inc

Acciones de Hilton Grand Vacations Inc

Acciones de Howard Hughes Holdings Inc

Acciones de Hillenbrand Inc

Acciones de Hingham Institution For Savings The

Acciones de Hartford Financial Services Group Inc/The

Acciones de Huntington Ingalls Industries Inc

Acciones de Hims & Hers Health Inc

Acciones de Hippo Holdings Inc

Acciones de Highwoods Properties Inc

Acciones de AMTD Digital Inc

Acciones de Hecla Mining Co

Acciones de Wahed FTSE USA Shariah ETF

Acciones de Herbalife Ltd

Acciones de Houlihan Lokey Inc

Acciones de Helios Technologies Inc

Acciones de Harmonic Inc

Acciones de Holley Inc

Acciones de Hillman Solutions Corp

Acciones de Haleon PLC

Acciones de Hamilton Lane Inc

Acciones de Hilton Worldwide Holdings Inc

Acciones de Helix Energy Solutions Group Inc

Acciones de Honda Motor Co Ltd

Acciones de Horace Mann Educators Corp

Acciones de HomeStreet Inc

Acciones de Hinge Health Inc

Acciones de HNI Corp

Acciones de Hallador Energy Co

Acciones de Honest Co Inc/The

Acciones de VanEck Bitcoin Trust

Acciones de VanEck Bitcoin ETF/US

Acciones de Harley-Davidson Inc

Acciones de Hologic Inc

Acciones de Home BancShares Inc/AR

Acciones de Honeywell International Inc

Acciones de HarborOne Bancorp Inc

Acciones de Robinhood Markets Inc

Acciones de Hope Bancorp Inc

Acciones de Anywhere Real Estate Inc

Acciones de Hovnanian Enterprises Inc

Acciones de Werewolf Therapeutics Inc

Acciones de Helmerich & Payne Inc

Acciones de Hewlett Packard Enterprise Co

Acciones de HighPeak Energy Inc

Acciones de Hudson Pacific Properties Inc

Acciones de HP Inc

Acciones de HealthEquity Inc

Acciones de Healthcare Realty Trust Inc

Acciones de H&R Block Inc

Acciones de Herc Holdings Inc

Acciones de Hormel Foods Corp

Acciones de Harmony Biosciences Holdings Inc

Acciones de Harrow Inc

Acciones de Heritage Insurance Holdings Inc

Acciones de Heron Therapeutics Inc

Acciones de HSBC Holdings PLC

Acciones de Henry Schein Inc

Acciones de Heidrick & Struggles International Inc

Acciones de Host Hotels & Resorts Inc

Acciones de HealthStream Inc

Acciones de Hershey Co/The

Acciones de HomeTrust Bancshares Inc

Acciones de Heritage Commerce Corp

Acciones de HeartFlow Inc

Acciones de Hilltop Holdings Inc

Acciones de H World Group Ltd

Acciones de Heartland Express Inc

Acciones de H2O America

Acciones de Hertz Global Holdings Inc

Acciones de Hubbell Inc

Acciones de Hub Group Inc

Acciones de HubSpot Inc

Acciones de Humana Inc

Acciones de Humacyte Inc

Acciones de Huntsman Corp

Acciones de Huron Consulting Group Inc

Acciones de Hut 8 Corp

Acciones de Haverty Furniture Cos Inc

Acciones de Hancock Whitney Corp

Acciones de Hawkins Inc

Acciones de Howmet Aerospace Inc

Acciones de Hexcel Corp

Acciones de Hyster-Yale Inc

Acciones de VanEck High Yield Muni ETF

Acciones de iShares iBoxx $ High Yield Corporate Bond ETF

Acciones de Xtrackers USD High Yield Corporate Bond ETF

Acciones de Hyliion Holdings Corp

Acciones de SPDR Nuveen Bloomberg High Yield Municipal Bond ETF

Acciones de Hycroft Mining Holding Corp

Acciones de MarineMax Inc

Acciones de IAC Inc

Acciones de IAMGOLD Corp

Acciones de iShares Core International Aggregate Bond ETF

Acciones de Integra LifeSciences Holdings Corp

Acciones de Integral Ad Science Holding Corp

Acciones de iShares Gold Trust

Acciones de iShares Gold Trust Micro

Acciones de iShares Biotechnology ETF

Acciones de Independent Bank Corp/MI

Acciones de iShares iBonds Dec 2025 Term Corporate ETF

Acciones de iShares iBonds Dec 2026 Term Corporate ETF

Acciones de iShares iBonds Dec 2027 Term Corporate ETF

Acciones de iShares iBonds Dec 2028 Term Corporate ETF

Acciones de iBio Inc

Acciones de iShares Bitcoin Trust

Acciones de iShares Bitcoin Trust ETF

Acciones de Interactive Brokers Group Inc

Acciones de International Business Machines Corp

Acciones de International Bancshares Corp

Acciones de Installed Building Products Inc

Acciones de ImmunityBio Inc

Acciones de Ibotta Inc

Acciones de Intercontinental Exchange Inc

Acciones de iShares Cohen & Steers REIT ETF

Acciones de ICF International Inc

Acciones de Ichor Holdings Ltd

Acciones de ICL Group Ltd

Acciones de iShares Global Clean Energy ETF

Acciones de BlackRock Ultra Short-Term Bond ETF

Acciones de ICU Medical Inc

Acciones de iShares Convertible Bond ETF

Acciones de IDACORP Inc

Acciones de InterDigital Inc

Acciones de iShares Core MSCI International Developed Markets ETF

Acciones de Idaho Strategic Resources Inc

Acciones de IDT Corp

Acciones de iShares International Select Dividend ETF

Acciones de IDEXX Laboratories Inc

Acciones de Ideaya Biosciences Inc

Acciones de Ivanhoe Electric Inc / US

Acciones de iShares 7-10 Year Treasury Bond ETF

Acciones de iShares Core MSCI EAFE ETF

Acciones de iShares 3-7 Year Treasury Bond ETF

Acciones de iShares Core MSCI Emerging Markets ETF

Acciones de iShares U.S. Oil & Gas Exploration & Production ETF

Acciones de Icahn Enterprises LP

Acciones de IES Holdings Inc

Acciones de iShares Core MSCI Europe ETF

Acciones de iShares Europe ETF

Acciones de IDEX Corp

Acciones de International Flavors & Fragrances Inc

Acciones de iShares U.S. Infrastructure ETF

Acciones de iShares Global Infrastructure ETF

Acciones de iShares 5-10 Year Investment Grade Corporate Bond ETF

Acciones de iShares 10+ Year Investment Grade Corporate Bond ETF

Acciones de iShares Expanded Tech Sector ETF

Acciones de IGM Biosciences Inc

Acciones de iShares International Dividend Growth ETF

Acciones de iShares 1-5 Year Investment Grade Corporate Bond ETF

Acciones de iShares Expanded Tech-Software Sector ETF

Acciones de WisdomTree International Hedged Quality Dividend Growth Fund

Acciones de InterContinental Hotels Group PLC

Acciones de iShares U.S. Medical Devices ETF

Acciones de iHeartMedia Inc

Acciones de Insteel Industries Inc

Acciones de I3 Verticals Inc

Acciones de Innovative Industrial Properties Inc

Acciones de iShares Core S&P Mid-Cap ETF

Acciones de iShares S&P Mid-Cap 400 Value ETF

Acciones de iShares S&P Mid-Cap 400 Growth ETF

Acciones de iShares Core S&P Small-Cap ETF

Acciones de iShares S&P Small-Cap 600 Value ETF

Acciones de iShares S&P Small-Cap 600 Growth ETF

Acciones de iShares Morningstar Growth ETF

Acciones de iShares Latin America 40 ETF

Acciones de Illumina Inc

Acciones de Industrial Logistics Properties Trust

Acciones de iShares Morningstar Mid-Cap Growth ETF

Acciones de Ingles Markets Inc

Acciones de Immersion Corp

Acciones de Immix Biopharma Inc

Acciones de Immunome Inc

Acciones de Imperial Oil Ltd

Acciones de Immuneering Corp

Acciones de iShares MSCI Intl Momentum Factor ETF

Acciones de Immunovant Inc

Acciones de International Money Express Inc

Acciones de First Internet Bancorp

Acciones de Inhibrx Biosciences Inc

Acciones de Incyte Corp

Acciones de iShares MSCI India ETF

Acciones de Independent Bank Corp

Acciones de indie Semiconductor Inc

Acciones de Indaptus Therapeutics Inc

Acciones de Informatica Inc

Acciones de Infinera Corp

Acciones de InfuSystem Holdings Inc

Acciones de Infosys Ltd

Acciones de Ingram Micro Holding Corp

Acciones de Inogen Inc

Acciones de Ingredion Inc

Acciones de Inmode Ltd

Acciones de Summit Hotel Properties Inc

Acciones de Inovio Pharmaceuticals Inc

Acciones de Innodata Inc

Acciones de Infinity Natural Resources Inc

Acciones de Inseego Corp

Acciones de Insmed Inc

Acciones de Inspire Medical Systems Inc

Acciones de International Seaways Inc

Acciones de Intapp Inc

Acciones de Intel Corp

Acciones de Inter & Co Inc

Acciones de Intuit Inc

Acciones de Innventure Inc

Acciones de Innoviva Inc

Acciones de Invitation Homes Inc

Acciones de Innovex International Inc

Acciones de IonQ Inc

Acciones de Ionis Pharmaceuticals Inc

Acciones de iShares Global 100 ETF

Acciones de Innospec Inc

Acciones de Samsara Inc

Acciones de Iovance Biotherapeutics Inc

Acciones de International Paper Co

Acciones de iShares Core MSCI Pacific ETF

Acciones de Interparfums Inc

Acciones de Interpublic Group of Cos Inc/The

Acciones de IPG Photonics Corp

Acciones de Intrepid Potash Inc

Acciones de iQIYI Inc

Acciones de iShares MSCI Intl Quality Factor ETF

Acciones de IQVIA Holdings Inc

Acciones de Ingersoll Rand Inc

Acciones de iRobot Corp

Acciones de Iridium Communications Inc

Acciones de Iron Mountain Inc

Acciones de iRadimed Corp

Acciones de Disc Medicine Inc

Acciones de Independence Realty Trust Inc

Acciones de iRhythm Technologies Inc

Acciones de Ironwood Pharmaceuticals Inc

Acciones de Inspirato Inc

Acciones de Intuitive Surgical Inc

Acciones de Innovative Solutions and Support Inc

Acciones de iShares Core 1-5 Year USD Bond ETF

Acciones de Gartner Inc

Acciones de iShares U.S. Aerospace & Defense ETF

Acciones de iShares U.S. Home Construction ETF

Acciones de Intra-Cellular Therapies Inc

Acciones de Integer Holdings Corp

Acciones de iTeos Therapeutics Inc

Acciones de iShares Core S&P Total U.S. Stock Market ETF

Acciones de Itron Inc

Acciones de ITT Inc

Acciones de Illinois Tool Works Inc

Acciones de iShares Core Total USD Bond Market ETF

Acciones de iShares Core S&P U.S. Growth ETF

Acciones de iShares Core S&P U.S. Value ETF

Acciones de iShares S&P 500 Value ETF

Acciones de iShares MSCI Intl Value Factor ETF

Acciones de Vanguard S&P Mid-Cap 400 ETF

Acciones de Invesco Mortgage Capital Inc

Acciones de InvenTrust Properties Corp

Acciones de iShares Core S&P 500 ETF

Acciones de iShares S&P 500 Growth ETF

Acciones de Invesco Ltd

Acciones de iShares Russell 1000 ETF

Acciones de iShares Russell 1000 Value ETF

Acciones de iShares Russell 1000 Growth ETF

Acciones de iShares Russell 2000 ETF

Acciones de iShares Russell 2000 Value ETF

Acciones de iShares Russell 2000 Growth ETF

Acciones de iShares Russell Mid-Cap Growth ETF

Acciones de iShares Russell Mid-Cap ETF

Acciones de iShares Russell Mid-Cap Value ETF

Acciones de iShares Russell 3000 ETF

Acciones de iShares Russell Top 200 Value ETF

Acciones de iShares Russell Top 200 Growth ETF

Acciones de iShares Global Energy ETF

Acciones de iShares Global Healthcare ETF

Acciones de iShares Global Tech ETF

Acciones de iShares Core MSCI Total International Stock ETF

Acciones de iShares U.S. Energy ETF

Acciones de iShares U.S. Financials ETF

Acciones de iShares U.S. Financial Services ETF

Acciones de iShares U.S. Healthcare ETF

Acciones de iShares U.S. Real Estate ETF

Acciones de iShares U.S. Technology ETF

Acciones de iShares Dow Jones U.S. ETF

Acciones de Jacobs Solutions Inc

Acciones de Janus Henderson AAA CLO ETF

Acciones de Jack in the Box Inc

Acciones de JAKKS Pacific Inc

Acciones de Jamf Holding Corp

Acciones de Janux Therapeutics Inc

Acciones de Jazz Pharmaceuticals PLC

Acciones de JBG SMITH Properties

Acciones de JB Hunt Transport Services Inc

Acciones de Janus International Group Inc

Acciones de Jade Biosciences Inc

Acciones de Jabil Inc

Acciones de JetBlue Airways Corp

Acciones de JBS NV

Acciones de John B Sanfilippo & Son Inc

Acciones de JBT Marel Corp

Acciones de Jefferson Capital Inc

Acciones de Johnson Controls International plc

Acciones de JPMorgan Core Plus Bond ETF

Acciones de JD.com Inc

Acciones de Jefferies Financial Group Inc

Acciones de JELD-WEN Holding Inc

Acciones de JPMorgan Equity Premium Income ETF

Acciones de JPMorgan Nasdaq Equity Premium Income ETF

Acciones de JPMorgan Global Select Equity ETF

Acciones de Janus Henderson Group PLC

Acciones de John Hancock Multi-Factor Mid Cap ETF

Acciones de James Hardie Industries PLC

Acciones de J Jill Inc

Acciones de JPMorgan International Research Enhanced Equity ETF

Acciones de J & J Snack Foods Corp

Acciones de Jack Henry & Associates Inc

Acciones de Jones Lang LaSalle Inc

Acciones de Janus Henderson Mortgage-Backed Securities ETF

Acciones de Jumia Technologies AG

Acciones de JPMorgan Ultra-Short Municipal Income ETF

Acciones de Johnson & Johnson

Acciones de SPDR Bloomberg High Yield Bond ETF

Acciones de Juniper Networks Inc

Acciones de Joby Aviation Inc

Acciones de St Joe Co/The

Acciones de Johnson Outdoors Inc

Acciones de JPMorgan Chase & Co

Acciones de JPMorgan Ultra-Short Income ETF

Acciones de JPMorgan US Quality Factor ETF

Acciones de James River Group Holdings Ltd

Acciones de Nordstrom Inc

Acciones de Jackson Financial Inc

Acciones de Kellanova

Acciones de Kadant Inc

Acciones de KALA BIO Inc

Acciones de Kaiser Aluminum Corp

Acciones de KalVista Pharmaceuticals Inc

Acciones de OPENLANE Inc

Acciones de SPDR S&P Bank ETF

Acciones de KB Home

Acciones de KBR Inc

Acciones de Kingsoft Cloud Holdings Ltd

Acciones de Kyndryl Holdings Inc

Acciones de Keurig Dr Pepper Inc

Acciones de Kimball Electronics Inc

Acciones de Kelly Services Inc

Acciones de Kirby Corp

Acciones de KeyCorp

Acciones de Keysight Technologies Inc

Acciones de Kforce Inc

Acciones de Kingsway Financial Services Inc

Acciones de Korn Ferry

Acciones de Kodiak Gas Services Inc

Acciones de Kraft Heinz Co/The

Acciones de OrthoPediatrics Corp

Acciones de Kimco Realty Corp

Acciones de Nextdoor Holdings Inc

Acciones de Kingstone Cos Inc

Acciones de KKR & Co Inc

Acciones de KLA Corp

Acciones de KinderCare Learning Cos Inc

Acciones de WK Kellogg Co