Ayer, lunes 4 de octubre, lanzamos nuevos features en nuestra página web y aplicación móvil. En particular, mejoramos el simulador de inversiones que te mostramos cuando creas un objetivo en Fintual.

Empecemos por lo básico.

¿Qué es un simulador?

El simulador de inversiones intenta entregar una estimación de cómo se comportará tu inversión durante un período de tiempo.

Por ejemplo, supongamos que quieres ahorrar para el pie de tu casa nueva, el cual corresponde a más o menos 20 millones de pesos, y sabes que hoy tienes 3 millones de pesos. De manera adicional, estimas que tienes la capacidad de ahorrar 200.000 pesos mensuales.

En base a estos valores y a una proyección de la rentabilidad de los fondos de Fintual, puedes ver una estimación de cuánto tiempo te tomaría ahorrar para tener el pie de tu casa nueva.

Tal como se muestra en la figura, bajo estos supuestos, te tomaría más o menos 5 años llegar a tu objetivo de los 20 millones de pesos.

El arte detrás de la simulación está en la estimación de retornos esperados. Ya que no podemos predecir el futuro, necesitamos utilizar algún modelo o supuesto que nos permita obtener este número. Esta metodología es uno de los nuevos features que cambiamos en la aplicación.

¿Qué hace la industria para estimar estos retornos?

En general, los gestores de fondos suelen utilizar la rentabilidad histórica promedio para proyectar la rentabilidad futura de sus simulaciones. El problema de esto, es que nada garantiza que el retorno que tuvo un activo financiero en el pasado se vaya a repetir en el futuro.

En particular, un factor que afecta las rentabilidades y que cambia en el tiempo es el nivel de tasas de interés. Cuando los niveles de tasa son elevados, los retornos suelen ser más altos. Y cuando las tasas están bajas, los retornos suelen ser menores.

En el simulador anterior, corregíamos el retorno promedio histórico de los instrumentos financieros por el nivel de tasas de interés actual. En otras palabras, le sumábamos el nivel de tasas de interés al retorno promedio de los instrumentos por sobre un activo libre de riesgo. Esto nos permitía tener retornos estimados menores al histórico, ya que el nivel actual de tasas de interés es más bajo que el promedio de los últimos años. Sin embargo, si bien era una mejora versus el estándar de la industria, todavía tenía una componente de promedio histórico.

El problema de esta metodología, es que si un activo renta muy bien durante los últimos años, la estimación de retornos futuros tiende a ser muy optimista. Esto va en contra de la intuición natural del comportamiento de los precios, donde en general algo que sube de precio tiende a estar más caro, y por ende su retorno esperado debiese ser más bajo (a menos que su valor intrínseco realmente haya aumentado). Y durante los últimos años los activos, en especial accionarios internacionales, han rentado más de lo esperado!

Es por eso que se hizo necesario hacer ajustes.

¿Cómo lo arreglamos?

Lo que hicimos fue cambiar la metodología de retornos históricos por una de retornos implícitos en los precios de mercado.

En simple, lo que hacemos es extraer de los precios actuales el retorno esperado futuro de los activos financieros bajo ciertos supuestos. Si quieres entender mejor cómo funciona este modelo, te recomendamos que leas este artículo.

Lo relevante, es que esta estimación ha tenido una mejor capacidad para estimar retornos en el pasado, y a su vez respeta la teoría financiera clásica, que señala que los precios de hoy reflejan las expectativas del rendimiento futuro de cada instrumento.

Otras nuevas funcionalidades

Además de la metodología de estimación, agregamos una estimación de retornos ajustada por la inflación futura. No es lo mismo que tu inversión rente un 6% y la inflación sea 3%, a que tu inversión rente el mismo 6% pero la inflación sea 5%, ya que el poder adquisitivo en el segundo caso es menor.

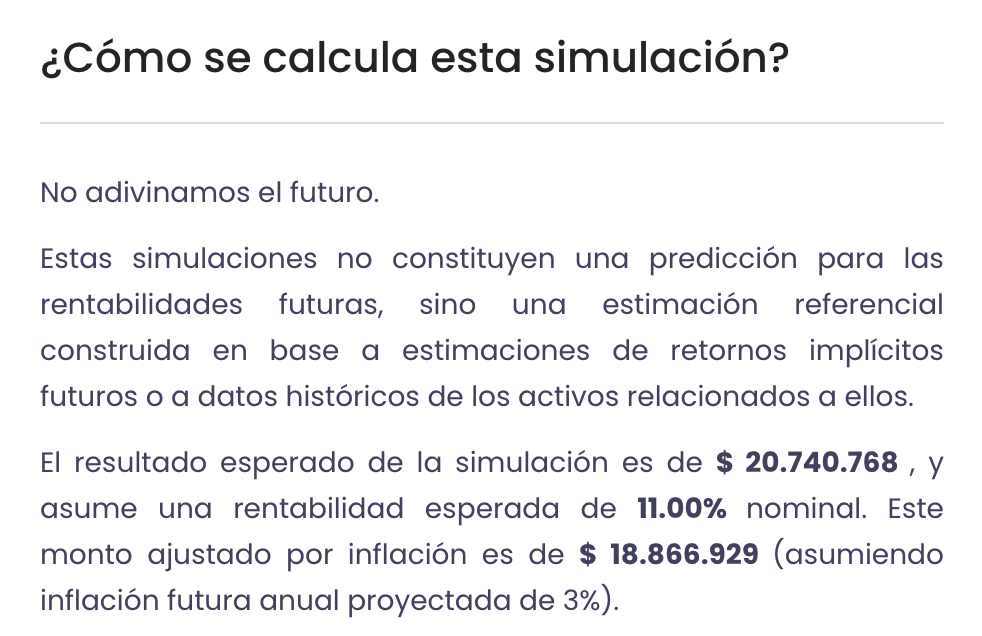

Para poder ver cuánto sería el monto total de tu simulación al final del plazo que ingresaste, puedes hacer click en el botón azul “Cómo se calcula” que se ubica sobre el gráfico de la simulación.

Volvamos al ejemplo de la casa nueva. Podemos ver que si bien en 5 años el monto estimado total sería en torno a 20 millones de pesos, en realidad, si uno ajusta por la inflación esperada sólo sería de más o menos 19 millones.

Finalmente, cambiamos algunos detalles gráficos. Por ejemplo, ya no mostramos sencillamente una línea para proyectar tu inversión, sino que mostramos un área que representa un intervalo de confianza de dónde se ubicará tu inversión en el futuro. De esta manera, intentamos transmitir no sólo una estimación más acorde a la realidad, sino que también comunicar que toda inversión tiene un riesgo asociado.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.