A partir del 4 de julio de 2026, el día del aniversario número 250 de Estados Unidos, cada recién nacido en ese país recibirá automáticamente una cuenta de inversión con $1,000 dólares, cortesía del gobierno federal.

La idea es simple: tener la oportunidad de beneficiarse del interés compuesto desde el momento del nacimiento.

Estas cuentas estarán invertidas en un índice bursátil y permitirán aportes extras de hasta $5,000 dólares al año.

La medida es parte de la nueva ley Invest America Act, aprobada recientemente por el Congreso de EE.UU.

¿Cómo funcionarán exactamente estas cuentas?

Estas llamadas Trump Accounts estarán disponibles para todos los niños nacidos en EE.UU. entre 2025 y 2028, quienes recibirán una contribución inicial del gobierno federal de $1,000 dólares. Además, cualquier niño menor de 18 años (aunque haya nacido antes de 2025) podrá abrir una cuenta, pero sin el bono inicial de mil dólares.

Los aportes no se limitan a los padres: podrán contribuir familiares, amigos o incluso empleadores. De hecho, hasta $2,500 dólares al año podrán provenir de aportes libres de impuestos desde el empleador de los padres, y el total de contribuciones permitidas por año es de $5,000 dólares.

Las inversiones deberán destinarse a fondos que sigan un índice amplio del mercado accionario, como por ejemplo el S&P 500, y crecerán libres de impuestos hasta que el beneficiario empiece a retirar fondos.

¿Cuándo y para qué se puede usar ese dinero?

A partir de los 18 años, el titular podrá hacer retiros parciales, pero solo para usos considerados “calificados”, como pagar la universidad, emprender un negocio o comprar una primera vivienda.

A los 25 años, se puede acceder al monto completo, siempre que sea para esos mismos fines.

A los 30 años, el dinero puede usarse para cualquier propósito, pero si no se usa para los fines calificados, las ganancias serán gravadas como ingreso ordinario (es decir, con una tasa más alta que la de ganancias de capital).

Esto implica que el beneficio tributario completo solo se logra si se usa para propósitos “correctos”, según la definición del programa. En cambio, si se usa antes o para cualquier otro gasto (como un auto o vacaciones), los impuestos podrían comerse parte importante del crecimiento acumulado.

Por lo mismo, más allá del buen regalo inicial de mil dólares, el diseño de estas cuentas puede no ser tan atractivo como otras alternativas ya existentes en EE.UU., como las 529 accounts para educación superior o las Roth IRA para el retiro, que ofrecen beneficios fiscales más generosos y menos restricciones para retirarlas.

¿Y por qué esto importa fuera de EE.UU.?

Porque podría ser el inicio de una tendencia. Cada vez más gobiernos están empezando a tratar la inversión desde temprano no solo como un tema financiero, sino como una herramienta de política pública. Una especie de derecho económico moderno: tener una porción del mercado desde el día uno. Y de paso, conectar a la ciudadanía con el sistema financiero local de forma más directa y menos reactiva. Y de paso, impulsar el mercado financiero local.

Ahora, si sacamos el foco de Estados Unidos y lo aterrizamos a nuestro contexto: ¿qué pasaría si alguien hiciera lo mismo en Chile?

Hagamos una simulación simple para ver cuál sería el beneficio económico futuro.

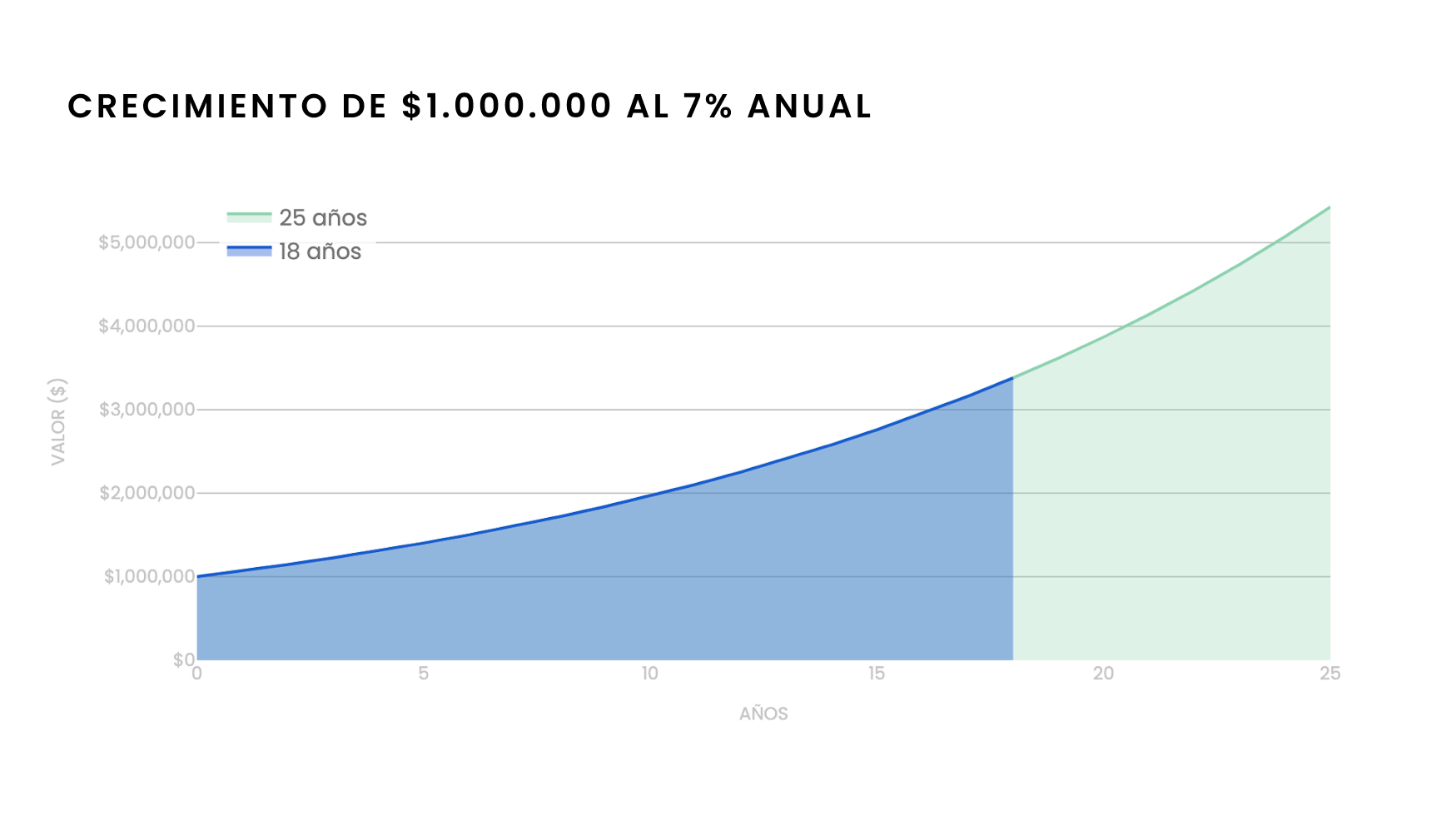

Supongamos que al nacer una persona recibe una inversión inicial de $1.000.000 de pesos chilenos, “el bono marraqueta”. En lugar de ponerlo en una cuenta de ahorro o en el colchón, se invierte en un índice global como el MSCI ACWI (All Country World Index), que representa acciones de países desarrollados y emergentes. En los últimos 20 años, este índice ha tenido una rentabilidad real (es decir, en moneda local y ajustado por inflación) de alrededor de 7% anual: coloquialmente se diría que rentó un equivalente anual de UF + 7%, o un “7% real por año”.

Y aunque 7% no suene a tanto, el interés compuesto hace su magia con el tiempo. Si hubieras invertido un millón de pesos al 7% anual real, después de 18 años tendrías cerca de $3,4 millones. Pero si aguantas 7 años más, el monto sube a más de $5,4 millones. Todos estos montos son considerando el ajuste por la inflación, es decir, conservan el poder de compra, son cifras a “capacidad de compra comparable con la actual”. Es decir, solo esos 7 años extra te dan más de dos millones adicionales, un 60% más. Esa es la diferencia que hace el tiempo a la hora de invertir.

Empezar antes > ahorrar más

Pero este tipo de iniciativas también sirven para recordar lo más importante del interés compuesto: cuándo empiezas importa más que con cuánto empiezas. En otras palabras: empezar antes es más importante que empezar con mucho.

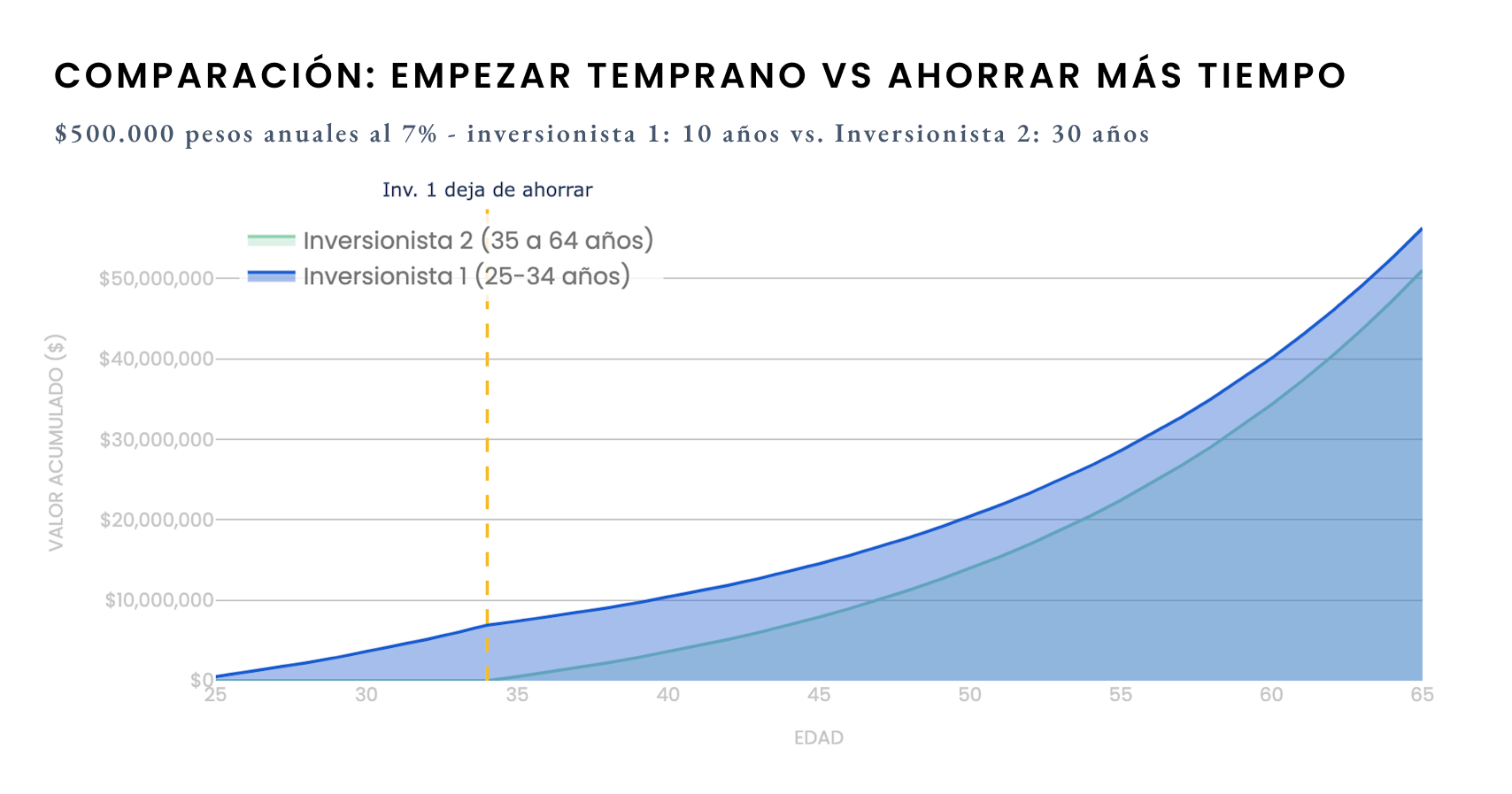

Veamos el caso de dos personas que invierten de forma muy distinta, asumiendo nuevamente una rentabilidad de “UF + 7%” al año y retirando su inversión a los 65 años:

Inversionista 1: el que empieza temprano.

- Empieza a invertir a los 25 años $500.000 al año, y solo lo hace durante 10 años.

- Al cumplir 35 deja de aportar y no toca la inversión nunca más.

- En total, invirtió $5 millones. A los 65 años, su dinero vale $56,3 millones. Multiplicó su capital por 11,3 veces.

Inversionista 2: el que empieza más tarde pero ahorra más dinero.

- Recién comienza a invertir a los 35 años. Aporta de forma constante durante 30 años, hasta jubilarse al cumplir 65.

- En total, invierte $15 millones.

- A los 65 años, su inversión vale $51 millones. Multiplicó su capital por 3,4 veces.

Acá viene lo interesante: aunque el Inversionista 2 triplicó el monto invertido y ahorró durante tres veces más tiempo, nunca logró alcanzar al Inversionista 1. ¿Por qué? Porque el primero le dio más tiempo al interés compuesto para hacer su trabajo.

El resultado es super claro: quien empezó antes terminó con más, habiendo invertido 3 veces menos.

Eso es eficiencia financiera. Y es que, en el largo plazo, el tiempo pesa más que el monto. Invertir temprano es más importante que invertir mucho.

A partir de cierta ventaja inicial, es casi imposible alcanzar al que comenzó antes. Invertir no es solo “guardar dinero”, es empezar lo antes posible.

Este tipo de simulaciones muestran por qué en Fintual insistimos tanto con comenzar cuanto antes. No importa si es con poco. Lo importante es darle al tiempo la oportunidad de trabajar a tu favor.

Y si hoy abres una cuenta para ti o para tus hijos, ya hiciste lo más importante: empezar. Si no naciste en EE.UU. en 2026, no hay problema. Puedes replicar algo parecido abriendo una cuenta de inversión para tus hijos (o para tu jubilación en un APV) en Fintual, desde muy poco monto, en una estrategia de inversión diversificada, y dejando que el tiempo haga su magia. Porque si hay algo más poderoso que el interés compuesto, es el interés compuesto con paciencia y extra-tiempo.