En agosto pasado, la presidenta de la Comisión para el Mercado Financiero (CMF), Solange Berstein, lanzó un comentario preocupante pero poco sorprendente: las comisiones de los fondos mutuos en Chile están entre las más altas a nivel global (incluyendo países emergentes y desarrollados).

Este dato no es nuevo

En 2014, el inversionista y fundador de Vanguard —la segunda gestora de inversiones más grande del mundo— John Bogle ya había condenado la estructura de costos en Chile, describiéndola como una "masacre contra el inversionista".

Veamos un poco cómo es esta industria por dentro, algunas reacciones iniciales, y qué dicen los datos de los costos.

Una industria dominada por pocas filiales bancarias

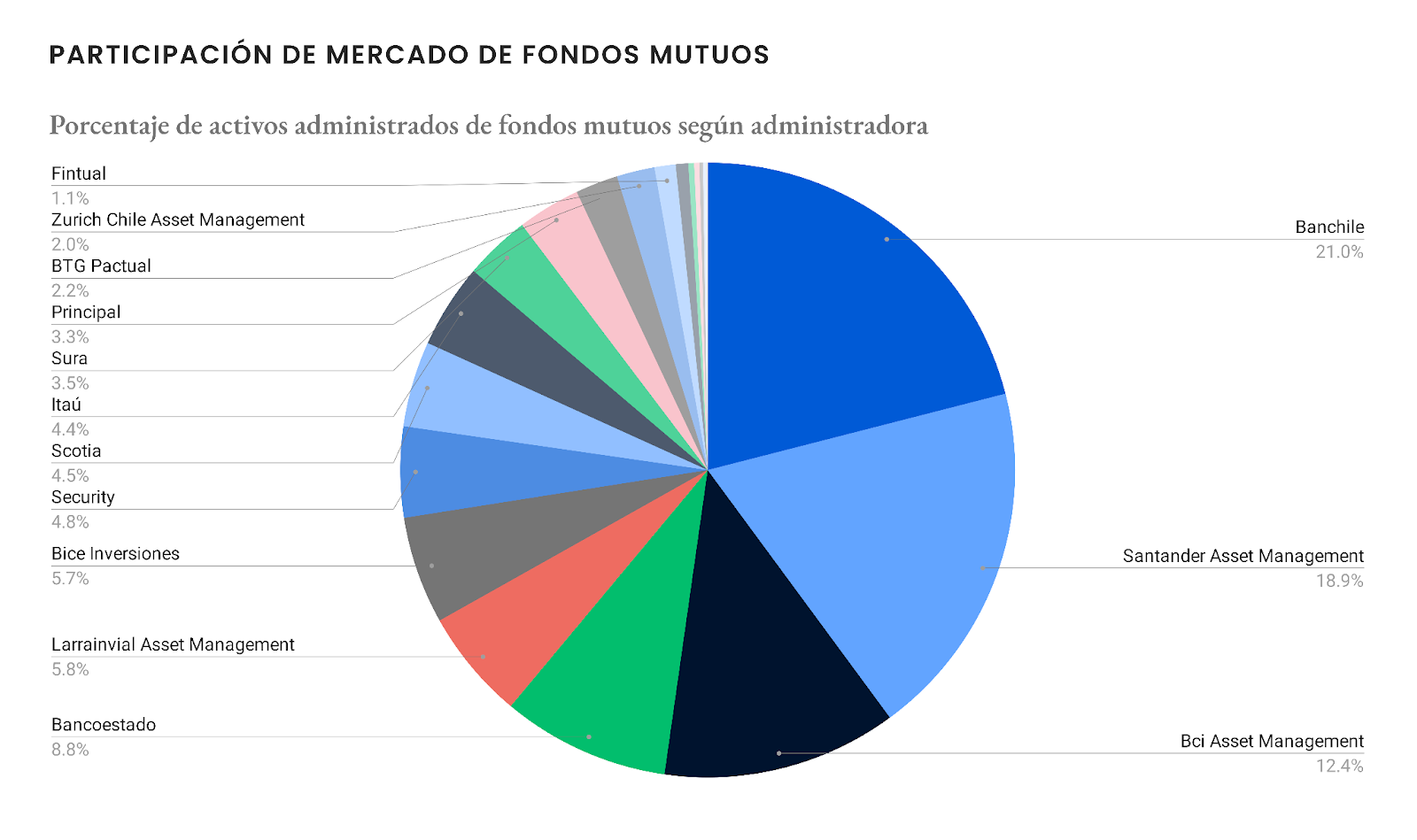

Más del 50% de los activos de fondos mutuos en Chile son manejados por apenas tres administradoras generales de fondos (AGF), y las tres administradoras son filiales bancarias. Con este grado de concentración, es razonable preguntarse si es que el sistema de ahorro en fondos mutuos ha alcanzado un equilibrio competitivo, o si está aún lejos de eso.

Esta concentración particular en AGF bancarias parece ser una anomalía en comparación con mercados como Estados Unidos, donde las administradoras de activos suelen ser entidades distintas o no-filiales de un banco: en general, son administradores de activos puros, que no dependen de un banco, o son compañías no bancarias de servicios financieros.

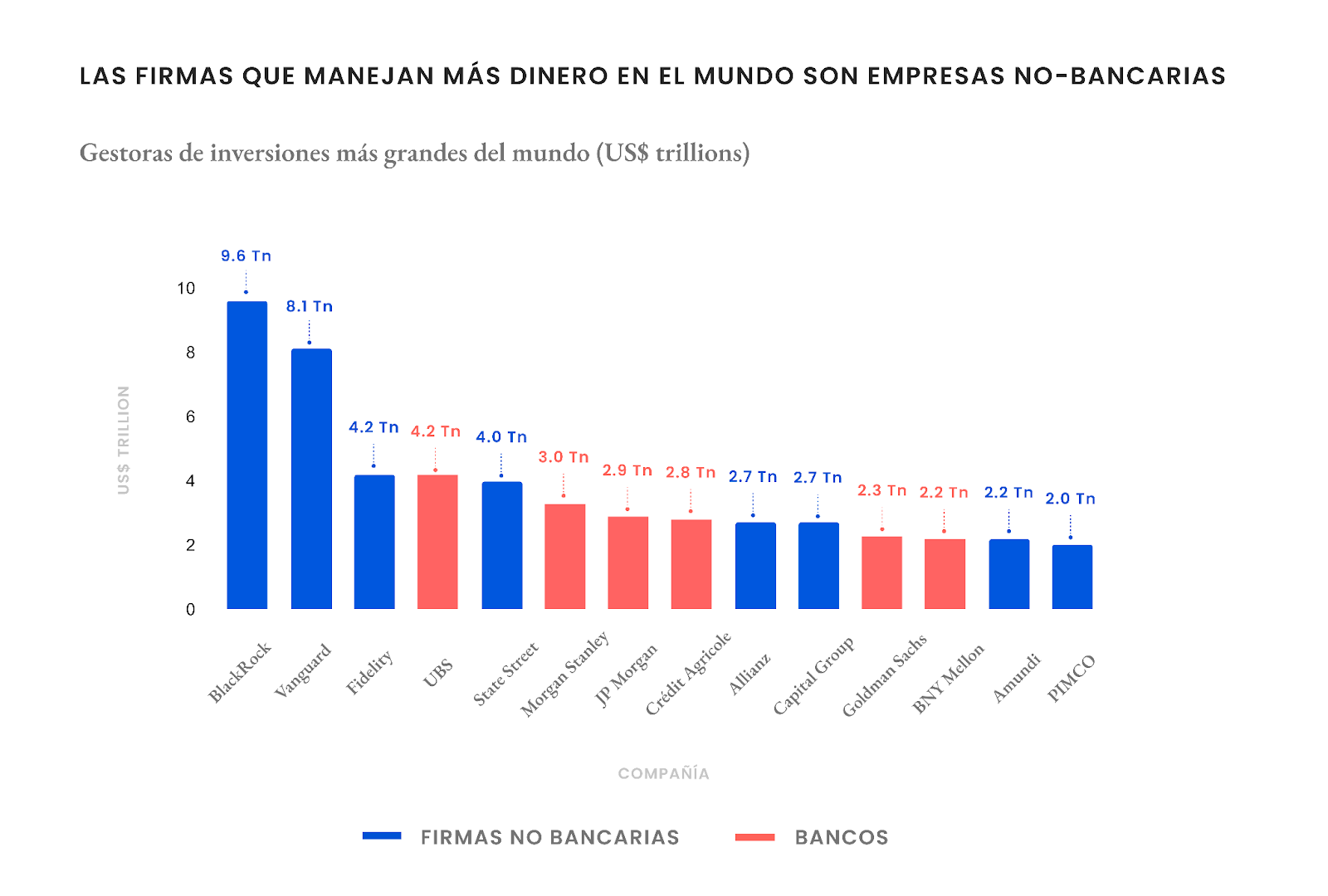

Es más, en Estados Unidos, administradores de activos puros como Vanguard y BlackRock, o compañías no bancarias de servicios financieros como Fidelity, han llegado a ser más grandes que los bancos en el negocio de la gestión de activos.

¿Por qué la mayoría de administradoras de fondos en Estados Unidos son no-bancarias?

Esto se debe a varios factores, incluido el auge de la inversión pasiva, que ha llevado a un cambio en las preferencias de los inversores hacia fondos de bajo costo. Además, han podido aprovechar la tecnología para reducir costos, mejorar el servicio y aumentar la eficiencia, lo que les ha ayudado a ganar participación de mercado en las últimas décadas.

Otro factor que puede explicar su gran participación de mercado es que los bancos han enfrentado un mayor escrutinio regulatorio desde la crisis financiera de 2008. Eso ha llevado a mayores requisitos de capital e incremento en los costos relacionados al cumplimiento normativo del negocio bancario, es decir, del negocio de dar préstamos y créditos. Esto ha dificultado que los bancos compitan con los administradores de activos en términos de costos y eficiencia.

Así, mirando el caso de Estados Unidos y otros países desarrollados, la concentración de la administración de activos en AGFs bancarias en Chile podría considerarse un modelo más "antiguo" o "tradicional," que no ha evolucionado a la par con las demandas modernas de transparencia y alineamiento de incentivos.

Esto último tiene que ver con algo simple: el negocio principal de un banco es prestar dinero, no administrar inversiones o hacer crecer el patrimonio de sus clientes. Y en especial en Latinoamérica, el negocio bancario de préstamos representa casi la totalidad de los ingresos de un conglomerado bancario.

En Chile, por ejemplo, los resultados financieros de los principales bancos dependen en gran medida, de los “ingresos netos por intereses”, que es la diferencia de los intereses de dinero prestado por el banco (colocaciones tales cómo créditos de consumo, créditos comerciales, líneas de crédito, créditos hipotecarios, etc) y dinero captado o recibido por el banco (depósitos a plazo, cuentas corrientes, cuentas de ahorro, etc).

Otra gran línea de ingresos de los bancos en Chile son los “ingresos netos por reajustes”, donde principalmente se agrupan los ingresos percibidos por el banco por reajustes de la Unidad de Fomento (UF). El banco matriz de la AGF más grande del país tuvo el 2022 un total de ingresos operacionales de $3.115.793.000.000, y sin embargo, solo el 3,88% de tales ingresos se explican por “Remuneraciones por administración de fondos mutuos, fondos de inversión u otros”. En simple, la administración de activos es un negocio secundario de un banco en comparación con el negocio de préstamos.

Las implicancias de esta concentración de la industria en actores cuyo principal negocio no es administrar inversiones no son solo teóricas: es muy probable que tengan un impacto directo en los costos para el inversionista, lo que a su vez afecta el rendimiento neto de las inversiones.

Modelos como el de Estados Unidos ofrecen una gama más diversa de opciones para los inversionistas y fomentan una competencia más sana que beneficia al cliente. Al estar separados de los bancos, estos actores tienen menos conflictos de interés o de negocio, lo que teóricamente puede llevar a menores costos y más innovación en los productos de inversión.

Transparencia: ¿sí o no?

Si bien la Asociación de Fondos Mutuos, gremio que agrupa a las administradoras de fondos tradicionales del país, asegura en una entrevista el 31 de agosto de 2023 en el Diario Financiero que siempre ha existido total transparencia respecto de las remuneraciones y costos en el sector, la realidad es más compleja.

Los datos de comisiones se publican en extensas hojas de cálculo de Excel, sin ni siquiera los nombres de los fondos mutuos, ni las condiciones de entrada a cada una de las series (que es una forma en la que un fondo mutuo agrupa diferentes cobros). Por eso, las tasas anuales de costos (TAC) resultan difíciles de descifrar para el inversionista promedio. Asimismo, aunque se habla de “total transparencia,” las cartolas que reciben los clientes suelen ser poco claras.

Finalmente, la Asociación de Fondos Mutuos alegó que las discrepancias en los costos se deben a diferencias metodológicas, asegurando que siempre han mantenido un nivel de transparencia total en cuanto a la información. Sería interesante conocer específicamente a qué metodología se refieren, ya que las normativas europeas que cita no revelan diferencias metodológicas en la evaluación de costos, al menos no al revisar los informes de la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés).

Juego de palabras y costos ocultos

Algunas AGFs también han sido criticadas por el uso engañoso del lenguaje.

Afirmar que un fondo no tiene “comisiones,” pero sí “remuneraciones,” es un juego semántico que confunde más que clarifica, y sin embargo, era una práctica utilizada en la comunicación privada de los ejecutivos de inversión con sus clientes. Esta distinción, de conceptos que semánticamente no difieren mucho en la práctica, lamentablemente está avalada por la Ley de Fondos

Además, ciertos costos adicionales, conocidos como comisiones subyacentes, no se informan abierta y claramente. Es cierto que son cobros realizados por terceros, no por la misma administradora, pero hay mucho por mejorar en ese aspecto. El caso empeora, y se vuelve difuso, cuando una misma administradora hace fondos de fondos usando sus mismos fondos, añadiendo “TAC sobre TAC”, pero sin sumarlos al TAC final informado del fondo, pese a ser un fondo administrado por una misma administradora. Este tipo de prácticas atentan contra cualquier afirmación de transparencia completa en la industria.

El precio de la inversión

El costo de inversión en Chile es alarmante.

“Las tasas anuales de costos (TAC) se encuentran en torno al 2% y con máximos en torno al 6%”, sostuvo la presidenta de la CMF durante la misma instancia. Los fondos mutuos balanceados, añadió, promedian un 2,1% en comisiones, frente al nivel global de 1,3%.

Es más, la administradora que más dinero administra en Chile tiene una TAC promedio en sus fondos de 5,88% al año para clientes con montos de 50 a 500 millones de pesos, según el reporte del 28 de agosto del 2023 de El Mercurio Inversiones con datos de la CMF. No son clientes de patrimonios bajos, y aún así, son “castigados” con un nivel de comisiones que hace difícil que el capital rente de forma exitosa en el largo plazo.

Mayor competencia sí ayuda

En los últimos años, nuevas administradoras de fondos no bancarias, dedicadas principalmente a administrar el patrimonio de sus clientes, y con dedicación al público masivo, han sido capaces de competir con mejores costos de administración frente a administradoras tradicionales.

De hecho, en general un fondo mutuo suele tener varias series, con distintos cobros, en donde comúnmente la serie más accesible a todo el público (la que no te pide un monto mínimo alto, o simplemente no tiene un mínimo de entrada), coincide con ser la serie más cara.

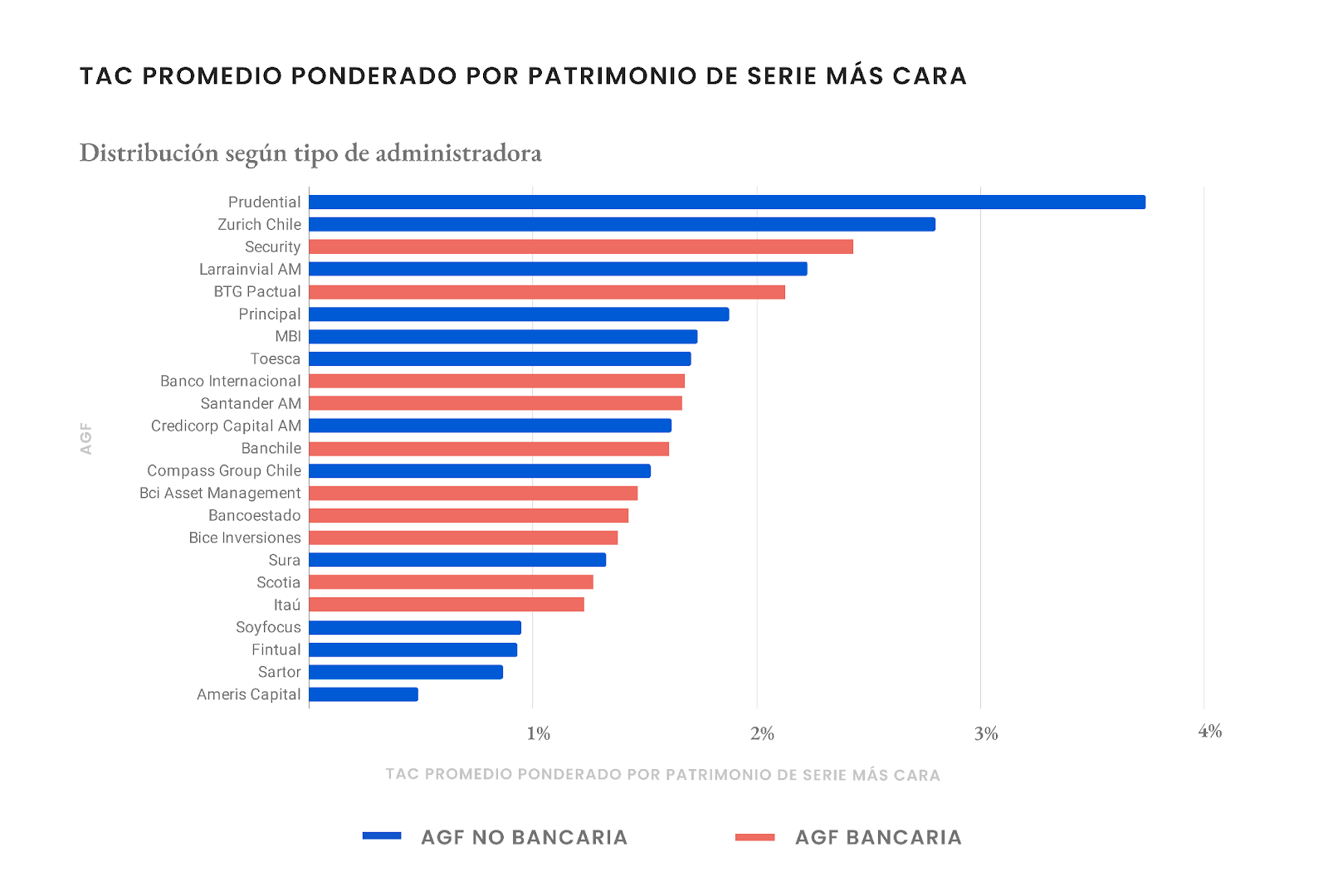

Hagamos un ejercicio: en la industria hay 571 fondos, usando datos de la Asociación de Fondos Mutuos, según su informe “Tasa Anualizada de Costos” de julio de 2023. Cada fondo tiene una o varias series. En total contamos aproximadamente 2830 series. Si consideramos solo las series más caras de cada fondo, y luego calculamos un promedio de la TAC por cada AGF (ponderado por el patrimonio de cada serie) descubriremos lo siguiente: las cuatro AGFs que tienen este indicador más barato resultan ser no bancarias y además, no tradicionales.

Para pensar

El llamado de la presidenta de la CMF debería ser una señal de alarma para todos los actores relevantes, en especial, los clientes de fondos mutuos, que son los directamente afectados por las altas comisiones cobradas por algunas administradoras de fondos locales. Recordemos que, por cada 1% de comisión anual extra, baja el monto ahorrado en casi un 10% en 10 años de inversión, mermando la capacidad de capitalizar el ahorro.

Es tiempo de cambiar cómo se están haciendo las cosas en la industria de fondos mutuos en Chile.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las más destacadas.