Esta navidad en Fintualist le ponemos pino para hacernos cargo de la pregunta del año: ¿Vale la pena cambiarse a Fonasa y contratar un seguro complementario? Una duda que probablemente va a salir en las comidas familiares, después de todo lo que pasó con la ley corta de Isapres donde los clientes salieron perjudicados por un salvataje al sistema .

Parece una pregunta de esas en las que solo necesitas tener una buena cantidad de datos, entender condiciones de borde y restricciones y ya: revisas un par de tablas comparativas y problema resuelto. Pero basta mirar la de la superintendencia de salud de 18 filas para darnos cuenta que es mucho más complejo.

Toda pregunta sobre aseguramiento –y en particular sobre aseguramiento de la salud– requiere adentrarse en un vórtice multidimensional que dejaría a las pelis animadas de Spiderman como simples relatos lineales y predecibles.

Por un lado habría que hacer un análisis pormenorizado y exhaustivo del sistema de salud chileno, su dimensión pública y privada, su financiamiento de cara a los prestadores y a los pacientes; y más aún, su calidad y eficacia.

Y por otro habría que hacerse cargo de la verdadera pregunta subyacente: ¿qué probabilidad le asignamos –cada uno de nosotros, independientemente– a tener que incurrir en gastos al menos en tres niveles? Gastos triviales (ir al doctor una vez a un chequeo anual), gastos de alta complejidad (como una apendicitis u otro procedimiento que requiera quirófano y hospitalización) y, por cierto, gastos catastróficos (como un cáncer o una enfermedad crónica invalidante). Y para agregarle pelos a la sopa, si eres el tomador/a de este tipo de decisiones en tu familia, debes hacer este cálculo para cada uno de sus integrantes. ¿Somos realmente capaces de responder estas preguntas? ¿Maximizamos alguna función específica al momento de decidir o simplemente flotamos envueltos en nuestros propios sesgos e historia?

La mamushka de la salud y su aseguramiento no tiene final y océanos de tinta podrían escribirse al respecto.

Propongo entonces intentar mirar esta pregunta desde un lado más práctico, más doméstico, sabiendo que lo que hay detrás es grande y complejo.

¿Qué onda Fonasa? ¿Qué onda las Isapres?

Si estás afiliado a Fonasa, se suele decir que solo puedes atenderte en el sistema público y de manera gratuita (algo que en realidad no es así , pero retomaremos esto más adelante) y si estás afiliado a una Isapre podrás atenderte en cualquier prestador de salud, público o privado, con distintos grados de cobertura dependiendo de tu plan.

Si recibes ingresos vía honorarios o vía un contrato de trabajo, Fonasa o Isapre son “seguros” obligatorios, no hay como sacarle el poto a esa jeringa y deberás pagar el 7% de tu sueldo bruto a una u otra.

¿Y si tanto en Isapre como Fonasa se tiene que pagar el 7%, por qué se escucha tanto el argumento de que que las Isapres son muy caras y que quizás conviene cambiarse a Fonasa? ¿Por qué las personas simplemente no se quedan con el plan más barato de la Isapre de 7%? La respuesta quizás ya la adivinaste: los planes de Isapre están en UF, entonces tienden a subir con la inflación. Y además de eso, por ley las Isapres pueden hacer un reajuste de precio una vez al año. Entonces, puedes partir en el plan más bajo pero siempre va a tender al alza. También influye que la cobertura de los planes más baratos es bastante baja, entonces para tener una buena cobertura, suele ser necesario pagar más. A diferencia de Fonasa que siempre es 7%.

Por eso en Fonasa se encuentra la gran mayoría de la población (un 81% y creciendo debido a la crisis de las Isapres según datos oficiales de 2023), y en el sistema de Isapres se encuentra más o menos el 12% (las cifras difieren en el margen), quedando el 7% de quienes habitan en Chile en el sistema de salud cerrado de las FFAA.

Como ya dije, para no enredarnos en el acto de “mamushkear”®, nos conviene entender la diferencia entre Fonasa e Isapres a nivel funcional:

Si es gratis, tienes que ponerte a la cola. Si pagas, la fila es mínima.

Es brutal, pero es lo que hay. Como en todo, es un asunto de trade-offs: ahorrar tiempo y plata no parece ser posible, porque el tiempo tiene un costo.

Pareciera entonces que la decisión sobre en cuál afiliarse es simplemente un asunto de disposición al pago: ¿si me alcanza y no me duele pagar, no sería evidente que lo más conveniente es la Isapre? ¿Y si quiero ahorrar y no soy una persona propensa a enfermarme, no es obvio que me conviene Fonasa?

Veamos más de cerca cómo funciona cada sistema. Fonasa solía clasificar a sus afiliados de la siguiente forma:

A: carentes de recursos, por lo tanto no tienen copagos asociados a las atenciones de salud que requiera.

B: ingreso menor al sueldo mínimo, tampoco tiene copago asociado.

C y D: ingreso mayor al sueldo mínimo, tienen copagos establecidos.Y estos son sus beneficios

-Para tramos A, B y mayores de 60 años: la atención es gratis.

-Para grupo C: Fonasa le dará una cobertura del 90%.

-Para grupo D: Fonasa le cubrirá un 80%.

Pagando solo el 7% te podías atender con una cobertura de 80%-90%. Nada mal si se considera que los planes de Isapre más baratos tienen cobertura bastante menor. Y suena mejor aún si recordamos que el 2022, por la Ley Copago Cero, Fonasa finalmente le dio gratuidad a todos: los tramos C y D ahora también pueden atenderse gratis en el sistema público.

Pero aunque se ve muy conveniente en el papel, no es tan sencillo. Es cierto que en muchos casos –particularmente en salud– hacer la fila y esperar un poco puede ser perfectamente razonable. Pero es distinto ir al CESFAM de tu comuna y esperar porque te duele la cabeza a tener que esperar en un hospital público después de haber tenido un derrame cerebral (donde lo rápido que se trata es clave para evitar la mayor cantidad de secuelas). Ahí llegar tarde puede ser un punto de no retorno en la salud, y si tienes Fonasa y decides ir a una clínica para no tener que esperar, puede pasar a ser un hoyo gigante en el bolsillo. Además, no todo es velocidad en salud, el asunto es más profundo que eso y, para variar, aquí la cosa se pone ambigua y algo subjetiva (porque depende del gusto/aguante de cada persona). Si bien la calidad profesional –doctores, enfermeras, tens y técnicos – es a toda prueba en el sistema público, sería pecar de ingenuos no mencionar que sí tiene claras diferencias en infraestructura, tecnología y hotelería (pieza + comida) respecto al sistema privado.

Ahora veamos en más detalle los beneficios de las Isapres. Las Isapres tienen en general dos modalidades: el prestador preferente y la libre elección. En la primera, la isapre negocia precios más bajos con prestadores específicos (no debería extrañarte que además los dueños de ambas sean los mismos) y en la segunda, tú decides dónde te atiendes (pero con cobertura más acotada). Elegir bien tu plan para tener prestadores preferentes y prestadores con los que te sientas cómodo o te den confianza es una de las mejores formas de no pasar rabias con el sistema. Y a diferencia de Fonasa donde hay un solo plan, en Isapre hay a la fecha más de 53.000 planes activos.

Hay también una gran cantidad de prestadores y profesionales independientes (la “consulta del psicólogo”, por ejemplo) que no tienen ninguna relación ni acuerdo con las Isapres y en ellos debes pagar el precio que ellos le asignen a su trabajo y luego intentar hacer el reembolso correspondiente en tu Isapre, que puede que incluya en tu plan algún reembolso por prestaciones de psicólogo o dentista.

Enmendando prejuicios: introducing Fonasa MLE

¿Se acuerdan que les dije que no es real el prejuicio que si estás afiliado a Fonasa solo puedes atenderte en el sistema público? Es momento de reparar semejante imbunche.

Existe una modalidad Fonasa llamada MLE (Modalidad Libre Elección) que permite atenderte en el sistema privado de salud, siempre y cuando el prestador tenga un acuerdo de aranceles (precios) con Fonasa. Una gran mayoría de los prestadores privados grandes tiene estos acuerdos y un 43% de las prestaciones realizadas en el sistema privado corresponden a afiliados a Fonasa MLE. Ahora, la modalidad MLE tiene en general una cobertura baja en el sistema privado. Si bien no hay datos oficiales, los estudios más serios indican que la cobertura promedio de MLE en prestadores privados para atención ambulatoria no supera el 30% y que es virtualmente cero en días de cama (como proxy de gastos hospitalarios). Volveremos sobre este % más adelante, así es que recuérdenlo bien.

¿Y los seguros complementarios, qué onda?

Estos seguros son, por definición, voluntarios, y cubren un % del gasto que no cubrió tu Isapre o Fonasa en modalidad MLE (el famoso y jamás bien ponderado copago). Los hay de varios sabores, pero podríamos clasificarlos en dos grandes grupos:

1- Seguros complementarios individuales: dada su naturaleza individual (selección adversa), tienden a ser más caros y restrictivos que los colectivos.

2- Seguros complementarios colectivos: se reduce la selección adversa al asegurar cohortes de personas (todos los empleados de una empresa, por ejemplo) y así se controla la siniestralidad y de ahí, el precio. Si trabajas en una empresa más o menos grande, es altamente probable que tengas uno.

Al ser seguros de segundo piso, generan cobertura una vez que la Isapre y/o Fonasa han realizado su cobertura, nunca antes.

¿Y bueno, me conviene o no me conviene el combo Fonasa + Seguro complementario? ¿Ah?

Tal como muchas veces en la vida, la respuesta es: depende. Sí. Depende de qué tan bueno o buena eres estimando tu riesgo de salud, de tu edad (porque con mayor edad mayor probabilidad de urgencias, y para eso es clave atenderse rápido), de tu ingreso, grupo familiar, e incluso comuna (porque hay comunas que tienen mejores CESFAM) etc.

Otra cosa importante a mencionar respecto a las diferencias es que, por un lado, las Isapres están reguladas por la Superintendencia de Salud. En cambio, los seguros complementarios los ve la Comisión para el Mercado Financiero (que fiscaliza a las aseguradoras).

Pero a partir de todo lo que hemos visto hasta ahora, lo que sí te puedo contar es en qué fijarse para no pisar el palito contratando un seguro complementario y en particular, qué es relevante si lo quieres combinar con Fonasa.

Estos son los trucos / letra chica / condiciones más típicos que usan los seguros complementarios para hacer rentables sus pólizas, y en los que debes fijarte con mucho cuidado al contratarlos.

Y lo más importante: no todos los seguros complementarios cubren sobre Fonasa, así que hay que partir fijándose en eso .

1- Capital Total Asegurado. Es la cantidad total máxima que el seguro estará dispuesto a pagarte en un año. Puedes imaginarlo así: la sumatoria de todas las coberturas realizadas por el seguro (plata que el seguro pagó por ti o a ti como reembolso) tiene un límite y pasado ese límite la cobertura es cero.

Ojo que las proporciones a veces son engañosas y pueden hacerte pensar que un seguro es malo cuando es perfectamente razonable: si tu Isapre te cubre el 60% de un gasto médico y el seguro un 80% del 40% restante, te está cubriendo el 32% del gasto total; y si el capital asegurado son $10.000.000, tus gastos anuales tendrían que superar los 32 millones de pesos para quedarte sin cobertura.

2- Deducible. Es la cantidad inicial que no tendrá cobertura del seguro. Una vez cruzado ese umbral, se activa la cobertura. Esto es importante para que no te frustres las primeras veces que lo uses y porque si es demasiado alto nunca tendrás una buena cobertura (excepto que ocurra una tragedia).

3- Topes por evento y anuales. Aquí es donde todos pisamos el palito. Para algunas prestaciones (como salud mental, kinesiología, ciertos tipos de hospitalizaciones, etc.) los seguros ponen topes en su cobertura, lo que implica que solo pagarán hasta esa cantidad. Entonces, a leer los detalles del seguro con mucho cuidado.

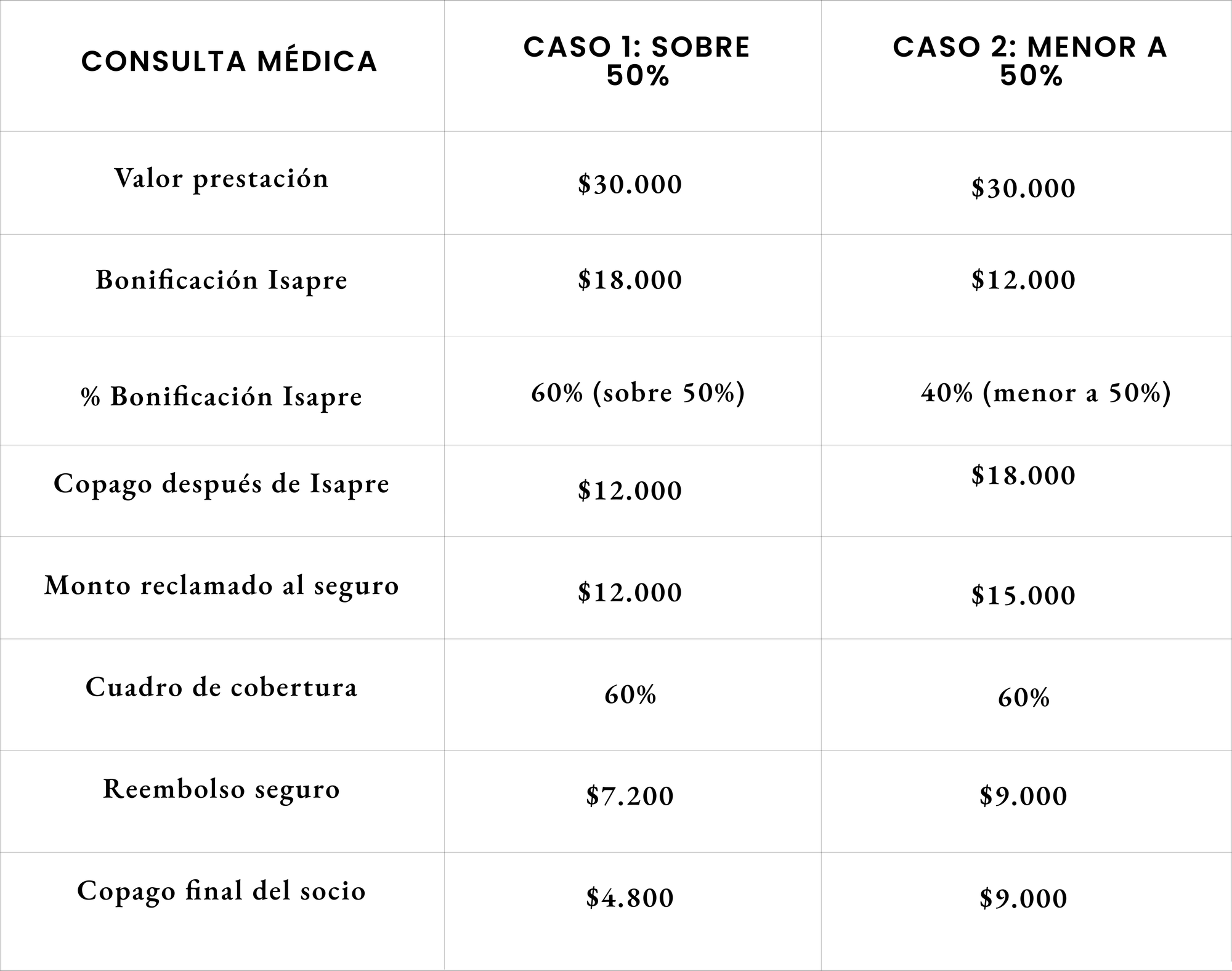

4- BMI. También conocida como la Bonificación Mínima, podríamos decir que es en el BMI donde está el bife. Esta cifra es una condición que ponen las aseguradoras para determinar cuánto te van a reembolsar. La página de Queplan.cl lo explica bien claro: “si la B.M.I exigida por el seguro es de 50% y la cobertura de Fonasa o de tu plan de Isapre es sobre 50%, todo sigue su curso normal y se aplica la cobertura del seguro según el porcentaje establecido. ¿Qué ocurre si Fonasa o el plan de Isapre cubre menos del 50%? ¿No me cubrirá? 😬

Sí, te cubrirá de todas maneras, pero acá la cosa cambia un poco, porque ya que la póliza establecía una B.M.I del 50% y tu previsión cubre menos, el seguro dice: “OK, te cubriré, pero la cobertura se aplicará sobre el 50% del valor de la prestación, no del % no cubierto por Fonasa o la Isapre” Con este cuadro de ejemplo queda más claro aún:

Caso 1: Cuando la Isapre bonifica al menos el 50% de la prestación, se aplica completamente el cuadro de cobertura: 60% del Seguro de Salud sobre lo que la Isapre no cubrió, es decir: 7-200. Caso 2: Cuando la bonificación de la Isapre es de un 40% (menor al 50% definido por la condición cobertura mínima sistema de salud), el porcentaje de cobertura del seguro complementario se aplicará sobre el 50% del Valor de la Prestación, es decir, el 50% de $30.000 = $15.000.- (monto reclamado al seguro). En el caso que tu Isapre no cubra sobre el mínimo, tanto tu como el seguro tienen que pagar un poco más.

Al final, la cifra del BMI es crítica para evaluar la cobertura real de un seguro y generalmente se encuentra muy escondida en las características del seguro. Un lugar podrías encontrarla es en la página de Queplan.cl que compara los seguros complementarios que sirven si tienes Fonasa. Tienes que ir a la sección de los documentos PDF y navegar las páginas hasta pillar la cifra, pero incluso hay casos en los que no está. En esas situaciones lo mejor es contactar a la aseguradora.

¿Y se acuerdan que la cobertura promedio de Fonasa MLE era un 30% en atenciones ambulatorias en prestadores privados? Bueno, el BMI para Fonasa de la gran mayoría de los seguros “baratos” es precisamente el 30%. Lo que es súper claro: si tienes Fonasa y quieres hospitalizarte en un prestador privado, más te vale tener un seguro súper bueno (caro): en esta modalidad Fonasa cubrirá poco y nada, por lo que el BMI de tu seguro termina siendo crítico

Omitiendo gran parte de los temas más subjetivos respecto al aseguramiento de la salud de las personas y obviando el evidente mamushkeo® que implica intentar darle sentido al sistema de salud, todo lo que hemos descrito hasta ahora y estos 4 puntos finales son información que debería permitir tomar una decisión parcial, pero relativamente informada.

El que sabe, sabe.

Y ya tú sabes.