Tras más de una década de debate y expectativas, Chile finalmente dio un paso decisivo en materia previsional. La nueva reforma de pensiones, si bien no ha dejado 100% conforme a todos los sectores, refleja los compromisos necesarios para alcanzar un consenso.

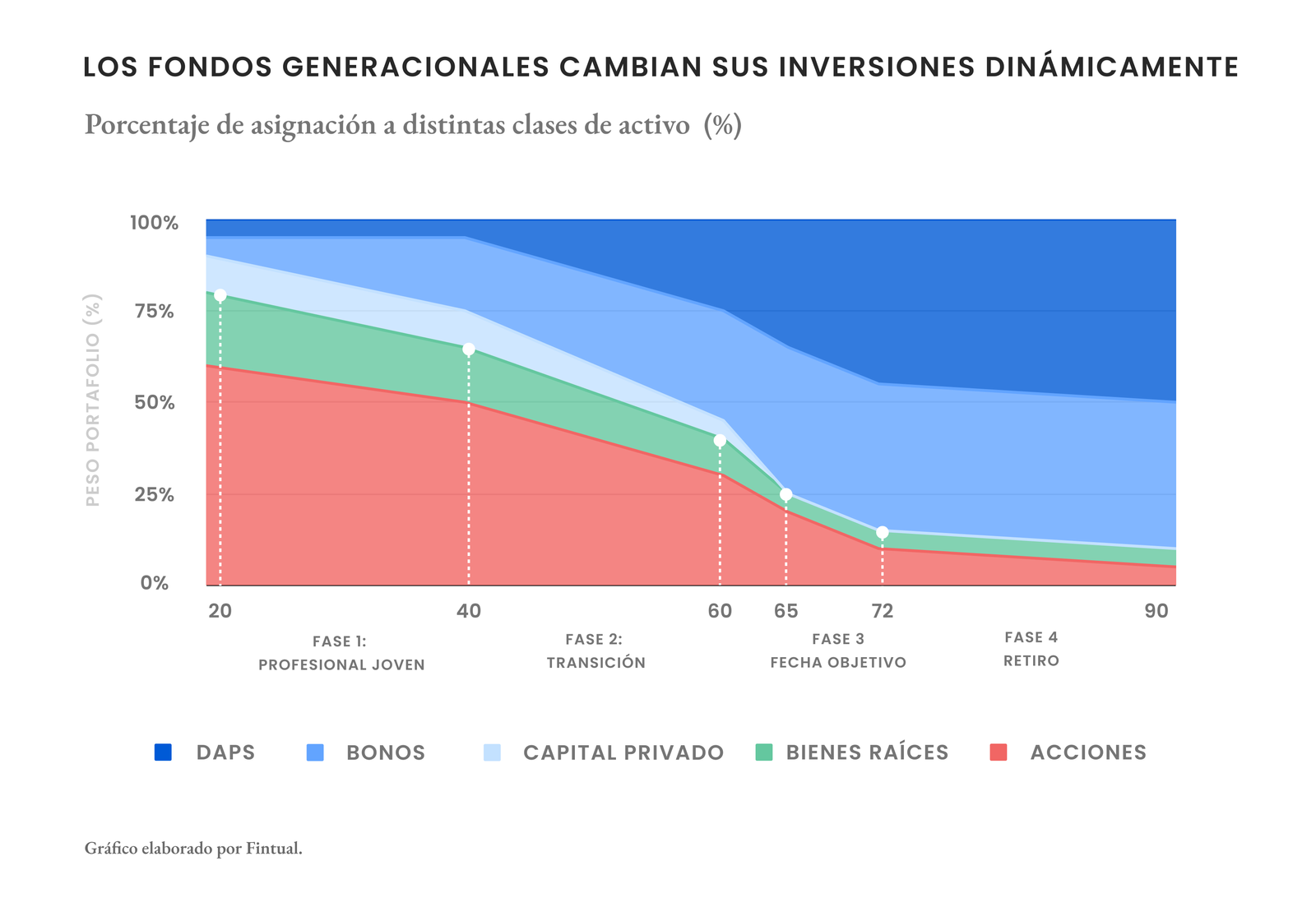

Mientras los titulares han destacado elementos técnicos —aumento en cotizaciones, menores barreras de entrada para nuevos actores, préstamos garantizados por el Estado— hay algo más que merece nuestra atención: la transición de los tradicionales multifondos (A, B, C, D y E) a un sistema basado en fondos generacionales, diseñados para grupos de edad específicos, con un horizonte claro hacia la jubilación. Este es un movimiento tectónico en la forma en que las AFP gestionan las carteras de pensiones.

La idea de los fondos generacionales implica que la estrategia de inversión se adapta conforme avanza la edad del cotizante, lo que introduce un fenómeno conocido como glide path.

Un glide path es una estrategia que busca equilibrar dos objetivos contrapuestos: por un lado, maximizar los rendimientos de las inversiones durante los primeros años, cuando hay tiempo para absorber las fluctuaciones de mercado; y por otro, reducir ese riesgo a medida que se acerca la fecha de jubilación, dando certeza y evitando la exposición a caídas bruscas justo antes de que el cotizante se retire. En otras palabras: cada persona quedará asignada a un fondo específico según su año de nacimiento, el cual ajustará automáticamente su estrategia de inversión bajando el riesgo a medida que se acerca la edad de jubilación.

Este equilibrio no es sencillo y ha sido objeto de un exhaustivo estudio académico, Estos estudios han dejado claro que elegir un glide path adecuado es complejo y depende de múltiples variables, como la densidad de cotización, esperanza de vida, estructura del mercado, etc. Y aquí surge una gran pregunta: ¿será capaz la nueva reforma de abordar este desafío con la precisión técnica que exige, o caerá en la tentación de la sobre simplificación?

El sistema actual ejemplifica este problema. Hoy, las AFP implementan un glide path simplificado, donde los afiliados (si no hacen nada) inician en el fondo B hasta los 35 años, luego pasan al fondo C y, finalmente, al fondo D a los 55 o 50 años, según el género. Esta estrategia, aunque es simple, restringe el potencial de rentabilidad al limitar la exposición a renta variable al inicio del ahorro. Además, los cambios discretos de fondo implican riesgos de timing de mercado y no consideran variables como el estado del mercado o la densidad de cotización, lo que podría consolidar pérdidas sin darles tiempo para recuperarse.

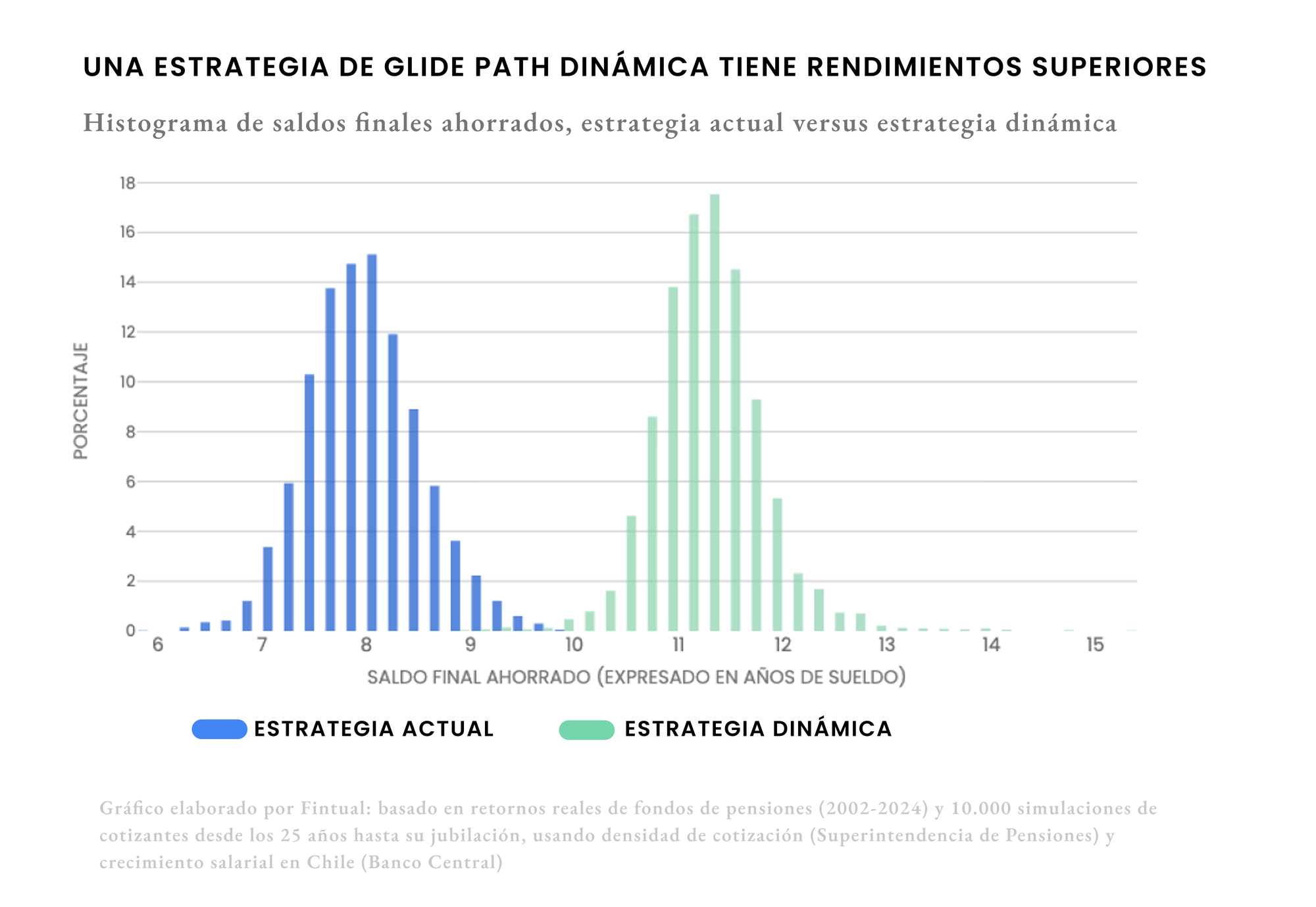

Para cuantificar esta ineficiencia, comparamos el sistema actual con una estrategia dinámica, partiendo 100% en el fondo A, pasando progresivamente por los otros fondos, hasta llegar al fondo E en función del saldo acumulado (100% A cuando el saldo es 0, 100% E cuando el saldo llega a un reparto estimado del 70%).

Los resultados son claros. Simulaciones con datos históricos de los fondos de pensiones muestran que la estrategia dinámica genera un saldo final promedio 35% superior (de 8 a más de 11 años de sueldo acumulado al momento de jubilar). Además, la dispersión en los saldos finales se reduce a la mitad.

Estas diferencias, en términos de mayor acumulación y certeza en el saldo final, subrayan el costo de simplificar excesivamente la trayectoria de inversión. Existen varias formas de atacar este problema en la práctica. Por un lado, es fundamental que el glide path referencial impuesto por el regulador incorpore una metodología ad-hoc al estándar internacional. Adicionalmente, también serán importantes las bandas de tolerancia respecto al índice de referencia, para que las administradoras tengan la fleixibilidad suficiente para adaptarse a dichos cambios, considerando el contexto de mercado y el nivel de ahorro de los cotizantes.

Si te interesa este tema –tanto como a nosotros– te recomiendo un par de lecturas más. Una para entender el proyecto en general y otra sobre uno de los principales puntos del sistema que vendrá: el régimen de inversión.