Desde finales de octubre del 2020 a la fecha, las acciones de compañías del sector energético estadounidense han subido un 219%.

Aun si quitamos 2020 y 2021, que fueron años extraordinarios para los mercados, solo en 2022 el sector energético va 58.4% arriba, y es el único que lleva un rendimiento positivo a pesar de la alta inflación y las débiles perspectivas económicas.

En el siguiente gráfico podemos ver el desempeño de los diferentes sectores que componen el S&P 500 durante el 2022.

¿Qué es el sector energético?

El sector energético podríamos entenderlo como aquel sector económico en que las actividades primarias, secundarias y terciarias están relacionadas con la extracción, manejo, transporte y venta de productos energéticos.

Además, es interesante partir entendiendo algunos términos básicos del sector, en particular de compañías ligadas al petróleo.

En primer lugar, existen diferentes mezclas de petróleo, que varían según qué tan liviano es, los componentes que trae la mezcla, y de dónde se extrae. Las principales mezclas utilizadas como punto de referencia para la fijación de precios de petróleo son:

1) Brent: Es un tipo de petróleo liviano que originalmente se extrae del yacimiento Brent en el mar del Norte, en Europa.

2) West Texas Intermediate, o “WTI” : es producido en Texas y el sur de Oklahoma.

En cuanto a los productores y cómo se organizan, uno de los actores más relevantes es la Organización de Países Exportadores de Petróleo (OPEP). La OPEP se compone por Argelia, Indonesia, Irán, Irak, Kuwait, Libia, Nigeria, Qatar, Arabia Saudita, los Emiratos Árabes Unidos y Venezuela. En conjunto la producción diaria de petróleo de la OPEP alcanza 28 millones de barriles, el 30% de la producción global.

Por otro lado, Estados Unidos es el mayor productor con 11.8 millones de barriles diarios, seguido por Rusia con 10.2 millones de barriles diarios. A nivel global la producción a junio de 2022 fue de 79.3 millones de barriles diarios.

Pero no siempre fue Estados Unidos el mayor productor: con el avance de la tecnología que se enfoca en la extracción a través del famoso fracking ha logrado aumentar su producción de manera significativa.

¿Pero, qué es el fracking?

Es la extracción de petróleo y gases que se encuentran atrapados entre capas de rocas a gran profundidad. Se perfora la roca de esquisto y se inyectan a alta presión grandes cantidades de agua con aditivos químicos y arena que fractura la roca para extraer el hidrocarburo.

¿Qué ha pasado en los últimos años en el sector energético?

Desde 2010, utilizando la tecnología del fracking, Estados Unidos empieza a aumentar de manera significativa su producción de petróleo. Del cierre de 2010 a 2015 la producción de petróleo en Estados Unidos subió un 72%, equivalente a un crecimiento anual de 11.5%, mientras que la demanda del petróleo tan solo subió 1.5% anual.

En la siguiente gráfica mostramos la producción de petróleo de Estados Unidos desde 2000 hasta 2017, donde se observa el crecimiento que se tuvo desde 2010 a 2015.

Durante esos años la oferta disponible era menor a la demanda, por lo que no existía un problema coyuntural, y los precios del petróleo Brent, desde 2011, se mantenían por arriba de los $100.00 dólares por barril. Pero con un aumento en la producción por arriba de la demanda era cuestión de tiempo para que esto cambiara.

En junio de 2014 empezamos a ver un desplome en el precio tanto para Brent como WTI; para el cierre del 2014 el precio se había desplomado un 50%. El motivo detrás de esto era una sobreoferta del hidrocarburo, por arriba de la demanda que existía a nivel global. El que Estados Unidos aumentara tanto su producción, a pesar que la demanda se mantenía con un crecimiento estable por debajo de este, fue el principal motivo por el que se llegó a este desbalance.

El siguiente gráfico muestra la evolución en precios tanto de la mezcla Brent como WTI.

El pleito entre potencias petroleras.

Para regresar a un balance entre la oferta y la demanda tenía que haber un recorte en la producción (ya que la demanda es una variable que no se puede controlar). El problema en ese momento era quién iba a ceder y hacer este recorte, porque obviamente la región que lo hiciera se iba a ver afectada en términos monetarios.

Los productores en Estados Unidos confiaban en que la OPEP recortaría la producción, una práctica común para la organización, que se hace justo para mantener un balance. Por su parte la OPEP, hartos de ver cómo Estados Unidos aumentaba y aumentaba su producción y se comía su negocio, se mantuvo firme, ya que sabía que el cash cost (el costo de producir un barril de petróleo) de los productores de Estados Unidos era mayor no solo al de ellos, sino que al precio que cotizaba el petróleo.

Si te cuesta más caro extraer el petróleo que lo que ganas al venderlo se vuelve un negocio no rentable, por lo que era cuestión de tiempo para que Estados Unidos recortará su producción.

Para no hacer la historia más larga, en 2016 la producción de Estados Unidos cae -6.3% y para 2017 volvemos a ver que la demanda supera la oferta y con eso regresa cierta estabilidad en el precio del barril.

En el siguiente gráfico vemos cómo en 2015 se dispara la producción, y cómo se nivela el balance entre oferta y demanda en 2016.

Una industria con mejores fundamentales y más saludable.

La crisis petrolera del 2014 llevó a que las empresas dentro del sector cambiarán su modelo de negocio desde generar mayor volumen (producir y vender más petróleo) hacia tener una mejor rentabilidad (mejores márgenes). Hemos visto dos factores claves en estos 7 años (2014-2021).

Primero y el más importante, la habilidad de bajar de manera sustancial el cash cost del negocio.

El nuevo cash cost punto de equilibrio de la producción de petróleo en Estados Unidos pasó desde $73 dólares por barril en 2014, a $23.4 dólares al cierre del 2020. El de Arabia Saudita pasó de igual manera desde $26 dólares a $10 dólares. A nivel consolidado, el cash cost de la OPEP actualmente se encuentra en $28.5 dólares.

¿Cómo se logró bajar tanto el cash cost?

La respuesta es la tecnología. En estos años el avance tecnológico ha hecho que el costo de extracción baje de manera significativa, sobre todo a través de fracking. De todas formas, el control en la producción ha hecho que el enfoque se de en pozos con mayor rentabilidad.

La diferencia entre regiones en el ahorro del cash cost también va de la mano de la capacidad de adquirir e implementar esta tecnología. Por eso el punto de equilibrio de la OPEP se encuentra por encima del de Estados Unidos.

El segundo factor es la caída en los niveles de inversión (CAPEX). A diferencia del pasado, donde el sector mantuvo un crecimiento en CAPEX importante, de 2011 a 2015 la inversión supera los $200,000 millones de dólares. Ahora vemos más estabilidad en la inversión, por debajo de los $80,000 millones de dólares. El flujo de dinero adicional que ha salido del negocio se ha destinado a pago de dividendos hacia inversionistas.

Con esto vemos que el enfoque hacia adelante no es de un aumento en la oferta disponible, si no tener un mayor flujo de efectivo. Es más, según datos de la agencia de información energética de Estados Unidos, se estima que el crecimiento de la oferta de petróleo hacia los siguientes 5 años se mantenga ligeramente por debajo del 1%.

La pregunta del millón: ¿por qué este año el sector energético ha andado tan bien y qué fundamentales lo sustentan?

Como vemos, el cambio que se ha dado en el sector energético desde la crisis de 2014 que ya explicamos arriba, ha sido el principal fundamental que ha llevado al rally del sector energético.

Pero existen factores adicionales que siguen llamando a los inversionistas a tomar posiciones en el sector.

Empecemos con la demanda. Por más que se habla de la transición hacia energías limpias, la realidad es que la demanda de petróleo sigue creciendo, y acorde a la agencia de información energética, se espera que se mantenga con un crecimiento promedio en los siguientes 5 años ligeramente por arriba del 1.2%. Este crecimiento se estima que se verá impulsado por una mayor demanda en la parte de transporte, principalmente proveniente de China e India.

Si bien este número no es muy alto, la expectativa es que la oferta siga siendo limitada, y con crecimientos menores a este 1.2%, lo que asegurará mantener los precios y los márgenes en los niveles actuales. Un punto importante es que esa expectativa de 1% asume que mejorará el conflicto entre Rusia y Ucrania, a pesar de la incertidumbre.

En el siguiente gráfico proyectamos el desbalance entre oferta y demanda con las expectativas de crecimiento mencionadas para 2022 y 2023.

Como se ve en la figura, de darse este crecimiento, la demanda se mantendría por sobre la oferta en el mediano plazo.

Otro factor que impacta en que los precios se mantengan con cierta estabilidad es el control de la oferta: la OPEP en sus reuniones acuerda si la producción se mantiene con la velocidad actual o se recorta. Aquí mientras no existan señales de que Estados Unidos está aumentando la producción o exista una mayor demanda a la esperada, deberíamos considerar que actuará a fin de mantener estabilidad en el precio del petróleo.

Por último, hay otro factor que puede afectar el precio y son los inventarios de Estados Unidos. Es más, este factor ha ayudado a bajar recientemente el precio. Esta es una herramienta que usa el gobierno de Estados Unidos: cuando el precio está bajo, los inventarios aumentan a fin de disminuir la oferta disponible, pero ahora que vemos niveles altos, se ha sacado parte del inventario como oferta.

Ahora, históricamente Estados Unidos en promedio mantiene en inventario por arriba de los 1,000 millones de barriles. Pero este año, después de que el precio del petróleo estuviera por arriba de los $120 dólares por barril (tanto el Brent como WTI), el gobierno tomó la decisión de disminuir su inventario, es decir, aumentar la oferta disponible, para bajar el precio, ya que estaba impactando de manera directa a la inflación. Actualmente, el inventario en Estados Unidos se encuentra en los niveles más bajos históricos; a la semana del 21 de octubre se encontraba en 844.33 millones de barriles. Con esto vemos una postura limitada por parte del gobierno para seguir bajando estos niveles y así bajar el precio del petróleo, asegurando estabilidad en el precio hacia adelante.

Valorizaciones

El último factor que ha impulsado al sector energético es su baja valorización. Para entender el nivel de valorización de una compañía, podemos utilizar un múltiplo que compare el valor de mercado de la empresa y algún indicador del negocio en sí.

En el caso del sector energético, un múltiplo comúnmente utilizado por los analistas es el denominado EV/ 2P.

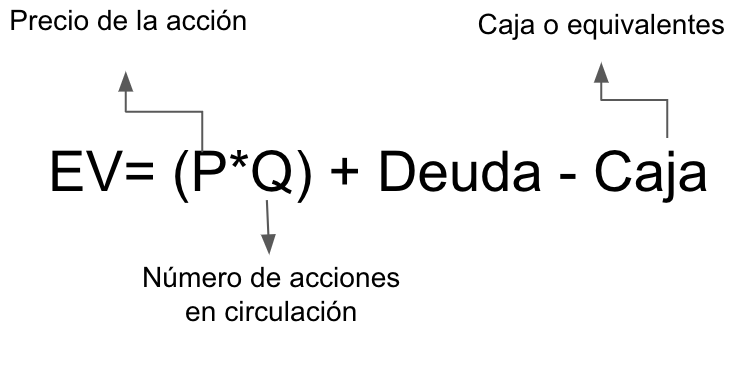

Con EV, nos referimos al valor que el mercado le asigna a la empresa, y que sacamos de la siguiente forma:

Por otro lado, 2P se refiere a la métrica utilizada por el sector energético para medir el nivel de reservas. Existen tres tipos de reservas:

- probadas: con probabilidad de al menos 90% de que serán producidas

- probables: con probabilidad de al menos 50% de ser producidas

- posibles: que tienen una probabilidad de ser producidas del 25%.

El cálculo de 2P considera las reservas que se tienen con al menos 50% de posibilidad de ser utilizadas. Y al ser el divisor dentro del múltiplo nos dice que el valor de una empresa o hasta la industria es directamente proporcional a las reservas que existen como probables.

Algo importante es que el valor de estas reservas va a variar acorde al precio en que se comercialicen.

Con ello, los niveles actuales del precio de petróleo al encontrarse en máximos de los últimos 8 años, por factores que podrían decirse extraordinarios como es el caso de Rusia y Ucrania, consideramos que un precio apropiado a usar es el futuro al cierre del 2024 de $79.00 dólares por barril.

En la gráfica podemos ver cómo el múltiplo EV/2P del sector energético se ha comportado en la historia y cuánto ha llegado a valer el sector en base a las reservas que ha tenido. La línea roja por su parte muestra el promedio histórico de los últimos 10 años.

El día de hoy, ajustando las reservas a un precio promedio de $79.00 dólares el barril, vemos que el sector se encuentra más barato frente a lo que en promedio ha valido en los últimos 10 años.

Todos estos factores han hecho que después de varios años donde el sector energético fue puesto a un lado por parte de los inversionistas, en los últimos doce meses ha llevado a que nuevamente vuelva a existir un interés. Desde nuestro punto de vista vemos un sector con mayor disciplina, enfocado en mantener su rentabilidad y que fundamentalmente se mantiene estable. Adicionalmente, en momentos de alta inflación y menor crecimiento económico suele ser un sector que no se ve afectado mayormente en sus ingresos, principalmente ante la expectativa de un precio que mantendrá cierta fortaleza por las actuales dinámicas, ya mencionadas, entre la oferta y la demanda.

Si quieres invertir en el sector te recomendamos hacerlo a través de una estrategía diversificada que mantenga un porcentaje del mismo, o de manera independiente a través de ETFs. Algunos de los ETFs de energía que nos gustan son: XLE, IEO y FXN.