Abstract

En Chile, contar con un fondo de reserva es esencial para enfrentar emergencias financieras inesperadas. Sin embargo, faltan estudios que orienten al ahorrante promedio sobre cómo construir este fondo de manera efectiva, incluyendo aspectos como determinar su tamaño ideal. Esto deja a muchas personas en una situación financiera vulnerable.

Este estudio utiliza simulaciones de Monte Carlo, parametrizadas según la realidad chilena, para estimar un tamaño óptimo del fondo de reserva para un chileno promedio. Los resultados indican que un fondo equivalente aproximado a 3 meses de sueldo puede cubrir el 95% de los eventos adversos simulados. Estos resultados buscan fomentar un debate más informado sobre el ahorro, las finanzas personales y la resiliencia financiera en el país.

Introducción

La estabilidad financiera personal es una base fundamental para tomar mejores decisiones. Para esto, un fondo de emergencia actúa como un “colchón financiero” en tiempos de incertidumbre, ya sea por pérdida de empleo, gastos inesperados u otras necesidades financieras no planificadas. Construir este fondo asegura que las personas tengan menos probabilidad de tener que vender inversiones valiosas o asumir deudas costosas durante momentos difíciles.

En Chile la evidencia confirma esta necesidad. El informe de The Global Findex Database 2021 del Banco Mundial muestra que, a pesar de que Chile tuvo uno de los mayores aumentos en bancarización entre los países emergentes entre 2011 y 2021, (gracias a la introducción de medidas como la Cuenta RUT), solo el 31% de los adultos ha ahorrado voluntariamente. Por lo tanto, solo el 57% afirma poder acceder a dinero para emergencias sin mayores dificultades, una proporción similar a la de Ecuador, que tiene menos de la mitad del ingreso nacional bruto per cápita de Chile.

Adicionalmente, según el estudio 'Early pension withdrawals in Chile during the pandemic' de Fuentes, Mitchell y Villatoro (2023), se plantea que la baja tasa de ahorros para emergencia fue uno de los factores que impulsó la adopción masiva de los retiros de los fondos de pensiones durante la pandemia de COVID-19. Las personas que mantenían ahorros fueron menos propensas a realizar retiros y vaciar sus cuentas de pensión, evitando así el enorme daño a sus pensiones futuras.

Por otro lado, estudios como el de Kast y Pomeranz (2022), 'Saving More to Borrow Less: Experimental Evidence from Chile', muestran que el acceso a cuentas de ahorro reduce la dependencia de créditos predatorios al enfrentar una emergencia, mejorando así la salud y el bienestar financiero.

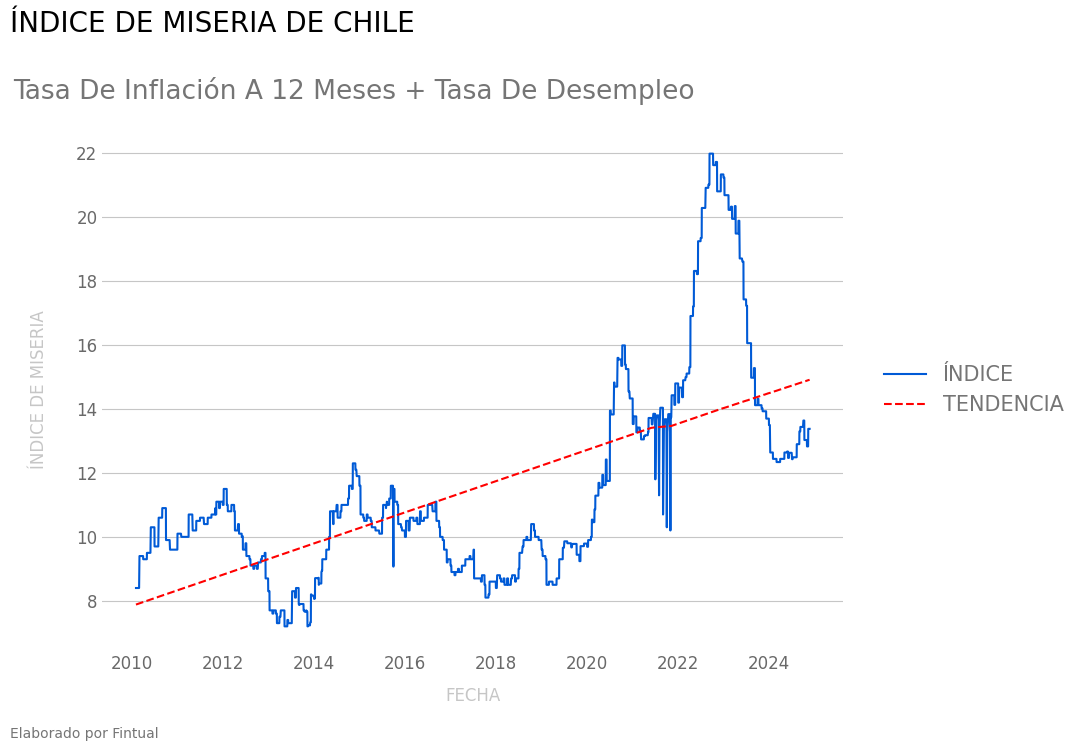

La necesidad de tener ahorros para emergencias es cada vez más relevante debido al aumento del costo de vida y la precarización del empleo, lo que lleva a un mayor estrés financiero. El "índice de la miseria", que suma la inflación a 12 meses y la tasa de desempleo, ha mostrado una tendencia al alza. Sin un cambio en el país hacia un mayor crecimiento y productividad que haga bajar este índice, la preparación para eventos adversos como la cesantía o gastos inesperados se vuelve crucial.

Estimando un fondo de reserva:

Un fondo de reserva existe para cubrir situaciones donde los gastos inmediatos superan los ingresos disponibles, ya sea por gastos inesperados (enfermedad, accidente, etc.) o disminuciones repentinas de ingresos (como la cesantía o deterioro en la actividad). El fondo de reserva debe entonces ser una inversión en un portafolio de bajo riesgo y alta liquidez, para estar disponible de inmediato, sin incurrir en pérdidas por costos de operación o riesgos de liquidación en momentos desfavorables del mercado.

Sin embargo, existe un costo de oportunidad asociado a mantener este fondo al sacrificar el mayor retorno potencial que se podría obtener en inversiones de mayor riesgo. Es decir, un ahorro sensato en un fondo de reserva debiese ser capaz de cubrir emergencias esperables, pero no excederse más allá y sacrificar crecimiento del patrimonio a largo plazo.

Una forma práctica de calcular el tamaño del fondo de reserva es estimar cuántos meses de sueldo o ingreso se desean cubrir en caso de emergencia y multiplicarlo por el sueldo o ingreso mensual promedio. Es decir:

De este modo, una persona puede simplificar su meta de ahorro para emergencias como "X sueldos" a acumular. Para efectos de este informe, utilizaremos los términos sueldo e ingreso de manera intercambiable

En vista de esta formulación, el desafío entonces es definir cuál es el estrés financiero en el que puede incurrir una persona, expresado en número de meses de sueldo.

¿Cómo modelar el estrés financiero?

Con el fin de poder estimar cómo se distribuye el requerimiento de un fondo de reserva, empleamos una metodología basada en simulaciones de Monte Carlo que reflejen aspectos realistas de las finanzas personales, incluyendo la probabilidad de eventos adversos que requieran el uso del fondo.

Una simulación de Monte Carlo es una técnica estadística que se utiliza para modelar la incertidumbre en sistemas complejos y calcular los resultados probables mediante la generación de múltiples escenarios posibles. En este contexto, cada escenario se construye mediante la modelación de cada elemento aleatorio a simular con una distribución de probabilidades.

El proceso a simular en este caso es el comportamiento del uso de un fondo de reserva mes a mes, el cual se va a definir comparando los ingresos menos los gastos del periodo (si ese mes el ingreso fue superior al gasto, el consumo de reserva fue 0).

Para modelar ingresos y gastos, podemos entender que, en un estado base, el ingreso mensual es igual al ingreso promedio esperado y el gasto es igual al gasto base.

El gasto base, se considera como aquel que es indispensable y no puede ser reducido. Vamos a representar con la variable 𝛂 el porcentaje del sueldo esperado que se destina a gasto base.

El gasto base se asume inferior al sueldo promedio (de lo contrario no existe forma de construir un fondo de reserva). Es decir, en su estado basal el fondo de emergencia no se debe consumir.

Introduciendo incertidumbre

Dado que el modelo en su estado basal no requiere usar del fondo de emergencia, es necesario introducir fuentes de incertidumbre tanto en los ingresos como en los gastos, para que estos reflejen la realidad y así poder medir en qué situaciones se debiese hacer uso del fondo de reserva.

En este estudio, la incertidumbre será modelada mediante eventos estocásticos que ocurren a tiempos discretos (meses) y siguen una distribución de Bernoulli.

Para modelar esta ocurrencia de eventos adversos que impacten a un ahorrante, primero proponemos desglosar sus fuentes principales de riesgo:

- Riesgo de gastos inesperados: consideramos el riesgo de gastos no planificados, significativos y que no pueden ser pospuestos, como emergencias médicas o reparaciones importantes. Para efectos de este estudio, definimos un "shock de gasto" como un gasto equivalente a medio sueldo base.

Si bien pueden surgir gastos mayores, como una enfermedad grave, un accidente de tránsito o daños importantes a la propiedad (terremotos, incendios, entre otros), en el contexto chileno, la presencia de una industria de seguros bien desarrollada para cubrir estos riesgos hace que sea más eficiente gestionarlos mediante estos. Esto se debe al efecto de pooling de riesgo, que permite una mejor distribución del costo entre asegurados, evitando la necesidad de mantener un fondo de reserva excesivamente grande.

- Riesgo de cesantía: este riesgo se refiere a la posibilidad de perder la principal fuente de ingresos. En trabajadores formales, suele estar asociado a un despido, mientras que en trabajadores informales e independientes puede deberse a interrupciones en su actividad productiva.

- Riesgo de reducción en los ingresos: este riesgo complementa al de cesantía al considerar situaciones en las que, aunque el empleo o la actividad económica se mantengan, los ingresos disminuyen significativamente. Esto puede ocurrir en trabajos formales con una alta dependencia de componentes variables, como bonos por desempeño o propinas, o en el caso de trabajadores independientes e informales, debido a una caída parcial pero considerable en su actividad económica.

Para los fines de este estudio, se considerará como una reducción significativa aquella que implique una disminución del 50% del sueldo base.

Formulación matemática

Con estas consideraciones, el consumo mensual del fondo de reserva, expresado como meses de sueldo esperado, se computaría de la siguiente forma:

donde

Tanto el shock en sueldos como ingresos, de ocurrir, siguen una distribución Normal de media 0.5 (medio sueldo) con desviación estándar de 0.25, acorde a los supuestos de la simulación.

Proceso de simulación

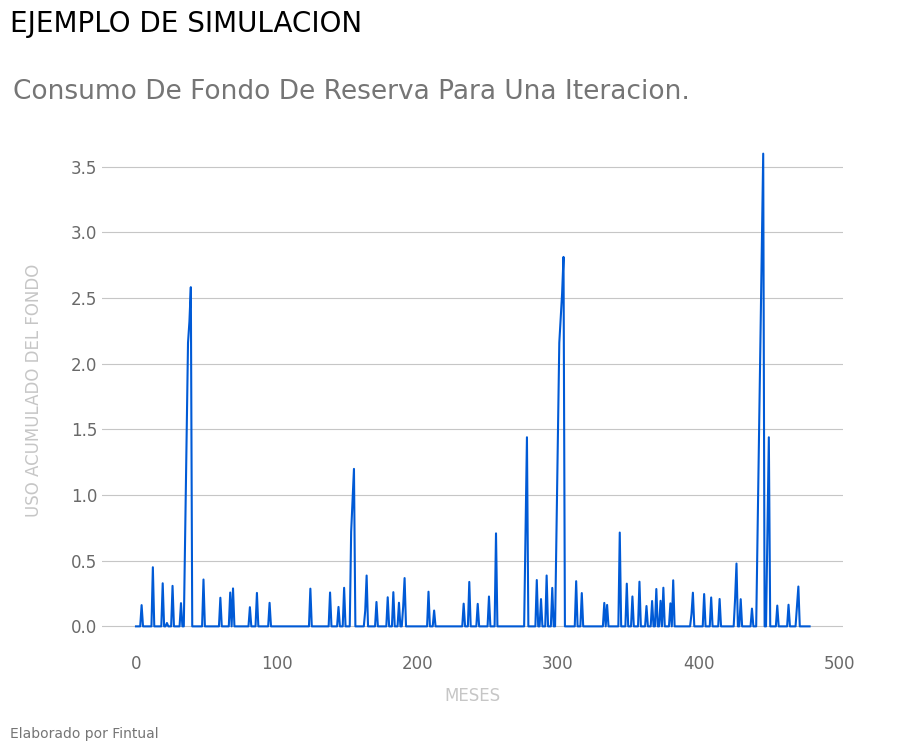

El objetivo de la simulación es analizar cómo se consume un fondo de reserva ante emergencias. Se asume que el fondo puede reabastecerse tan pronto como los ingresos superen los costos en un mes. Por lo tanto, el tamaño mínimo necesario debe cubrir al menos el consumo consecutivo del fondo.

Cada simulación abarca 40 años de vida laboral, siguiendo estos pasos:

- Simulación de consumo del fondo: se simula cada mes del usuario en base a la formulación definida y se identifican periodos de emergencia que hagan uso del fondo de reserva. Si se producen consumos consecutivos (meses con emergencias seguidas), estos se acumulan para reflejar la incapacidad de reabastecer el fondo durante ese tiempo.

- Reabastecimiento del fondo: una vez que cesa el consumo consecutivo (es decir, los ingresos superan los costos nuevamente), el fondo se considera completamente reabastecido, y el consumo acumulado vuelve a cero.

Este proceso se repite un total de 1000 veces, generando una serie de valores que representan el consumo máximo del fondo durante cada periodo de emergencia.

A partir de estos datos, se construye la distribución estadística de los valores de consumo acumulado, donde se determina el percentil 95% de esta distribución como una medida de seguridad. Este percentil representa el monto mínimo necesario para cubrir el 95% de los escenarios simulados, asegurando que el fondo sea suficiente en la mayoría de los casos.

¿Qué parámetros usar para Chile?

Gasto base: expresado como porcentaje sobre el ingreso promedio mediante el parámetro 𝛂.

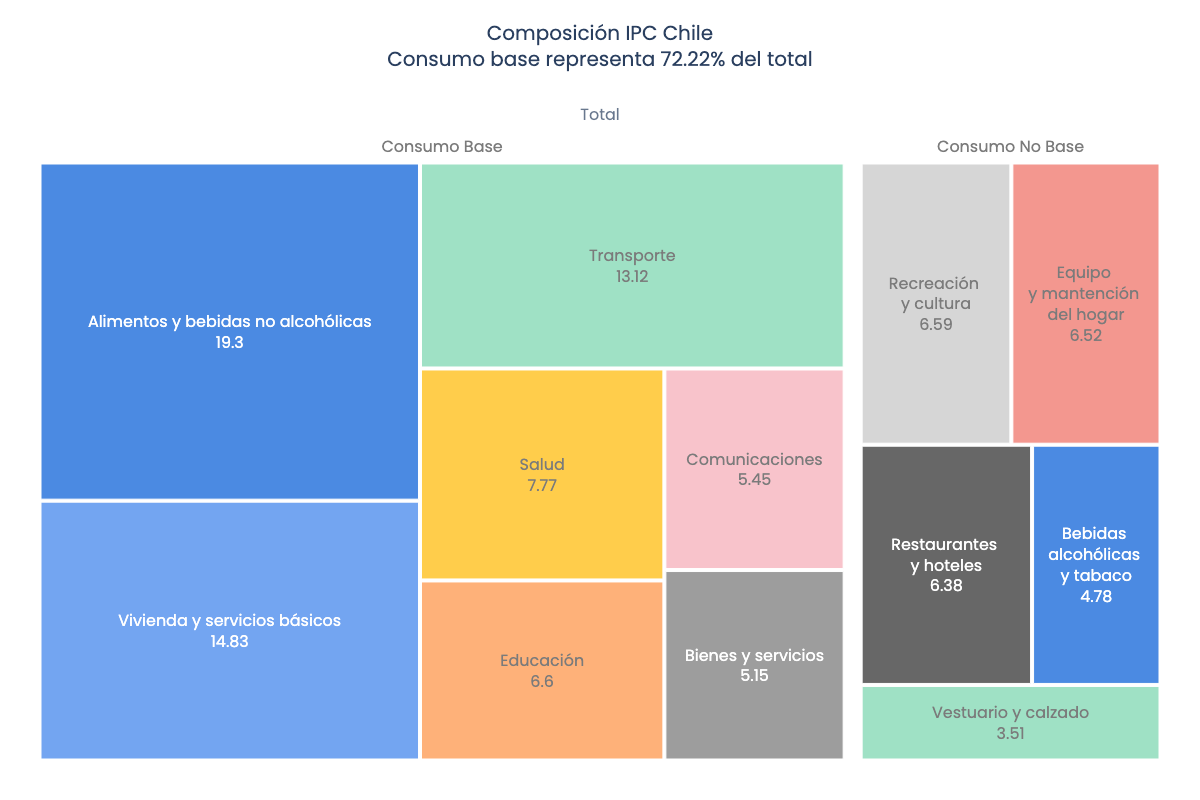

Para estimarlo, podemos basarnos en la canasta de consumo que define el Índice de Precios al Consumidor (IPC), donde se distinguen categorías básicas y otras que pueden posponerse en el caso de estrés financiero, como lo es recreación, hotelería y otros. Con esta deconstrucción, podemos inferir que un chileno que consume acorde a esta canasta posee un gasto base aproximado de un 72,22%.

Para estimarlo, revisamos las cifras del estudio de José Acuña, "Análisis de salida y reinserción al empleo dependiente formal" (2022), que estima el tiempo medio necesario para encontrar un empleo en 5 meses.

Esta cifra, llevada a probabilidad mensual, implica una probabilidad de \[ p_{\text{reempleo}} = 20\%\] Probabilidad de seguir empleado: \[P_{\text{empleo}}\]Bajo el supuesto de equilibrio a largo plazo en el mercado laboral, se asume que la tasa de desempleo permanece constante, lo que implica que el número de personas que encuentran empleo es igual al número de personas que lo pierden.

Aunque no se han encontrado estudios que analicen este valor específicamente para Chile, el estudio “How Do Families Cope With Financial Shocks” (The Pew Charitable Trust, 2015), estima que en Estados Unidos una familia promedio enfrenta una probabilidad anual del 60% de incurrir en un gasto imprevisto significativo (equivalente a medio sueldo aprox.).

Consideramos que este análisis es relevante para el caso chileno, ya que la naturaleza de este tipo de gastos (como emergencias de salud o accidentes) no depende de las particularidades culturales o idiosincráticas de un país.

Esta cifra, llevada a una probabilidad mensual, implica una probabilidad de\[ p_{\text{gasto}} = 7,35\%\] Probabilidad de shock en ingresos: \[ p_{\text{shock\_ing}} \]No encontramos alguna estadística directa sobre la volatilidad o probabilidad de shocks en el ingreso de un trabajador de Chile, por lo que tuvimos que inferirla desde los datos agregados.

Para esto, primero inferimos la desviación estándar de los sueldos en Chile a nivel individual desde la estadística agregada, usando la siguiente relación:

$$\sigma_{\text{grupal}} = \frac{\sigma_{\text{individual}}}{\sqrt{N}}$$

Considerando la serie mensual de sueldo promedio por hora en Chile calculado por el INE, que muestra una desviación estándar de 0.529% (periodo 2009-2024) y una masa laboral de 9.03 MM para el mismo periodo

$$\sigma_{\text{individual}} = \sigma_{\text{grupal}} \times \sqrt{N}$$

Finalmente, con esta desviación estándar, es posible estimar la probabilidad de shocks (asumiendo una distribución de Bernoulli y shocks de 50% del sueldo base en promedio).

Considerando la desviación estándar estimada:

Resultados

Basándonos en los parámetros y el modelo definido, la simulación de Monte Carlo genera una distribución de posibles resultados. A partir de esto, se calculó el tamaño recomendado del fondo de emergencia utilizando el percentil 95 como valor base, estimando un requerimiento apropiado de 3 meses de sueldo para cubrir imprevistos en un 95% de los casos.

Adicionalmente, vemos que la mayoría de los consumos del fondo de emergencia rondan un cuarto de sueldo, reflejando la naturaleza de las emergencias más cotidianas (pequeños gastos imprevistos) versus pocos periodos de estrés financiero mayor, principalmente derivados de períodos de cesantía.

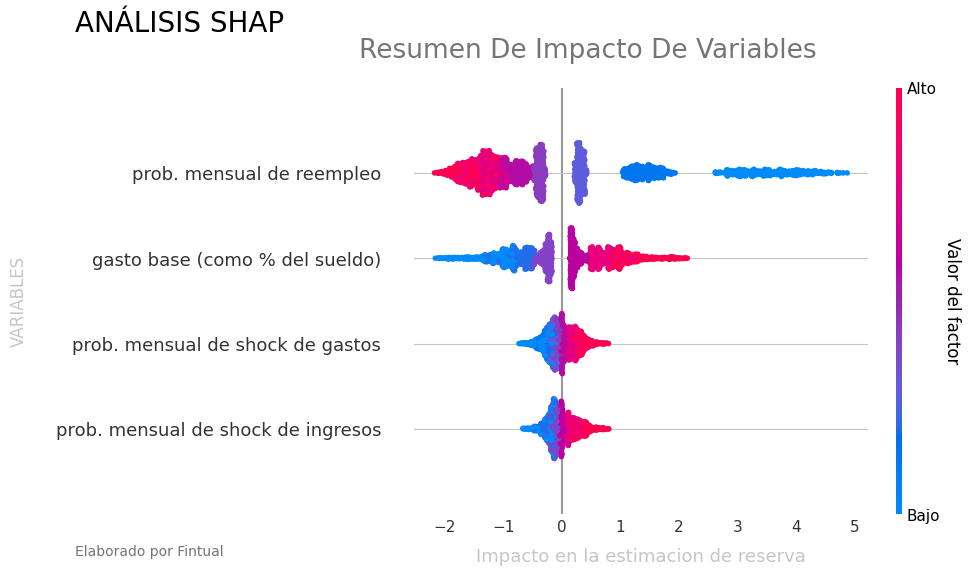

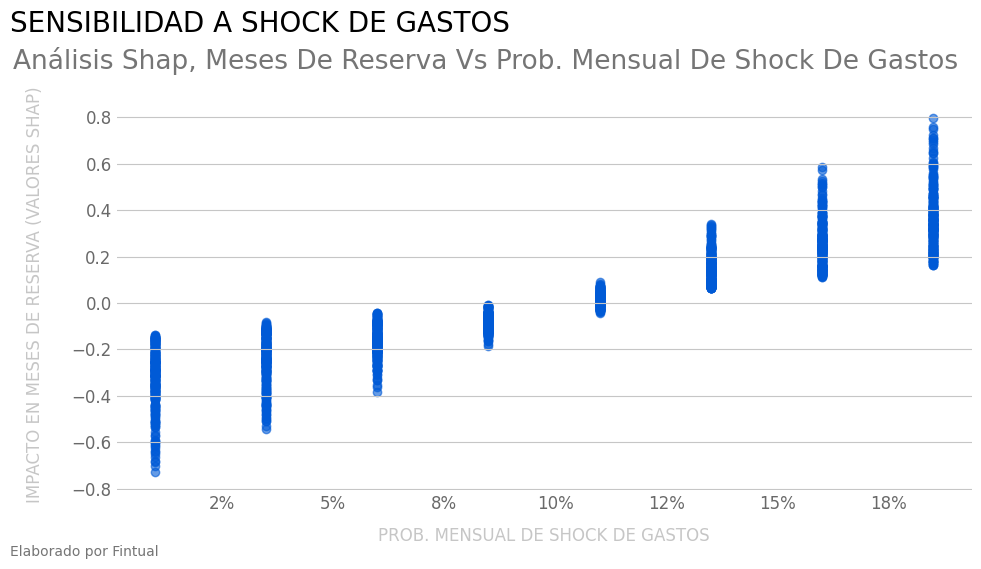

Análisis de sensibilidad

Para analizar la sensibilidad de esta modelación a diferentes parámetros, se utilizó el cálculo de valores de Shapley mediante el método Shapley Additive Explanations (SHAP), con el objetivo de comprender el impacto de cada parámetro en la solución final. Los valores de Shapley, derivados de la teoría de juegos, proporcionan una estimación estadística del grado en que cada parámetro o input afecta el resultado final.

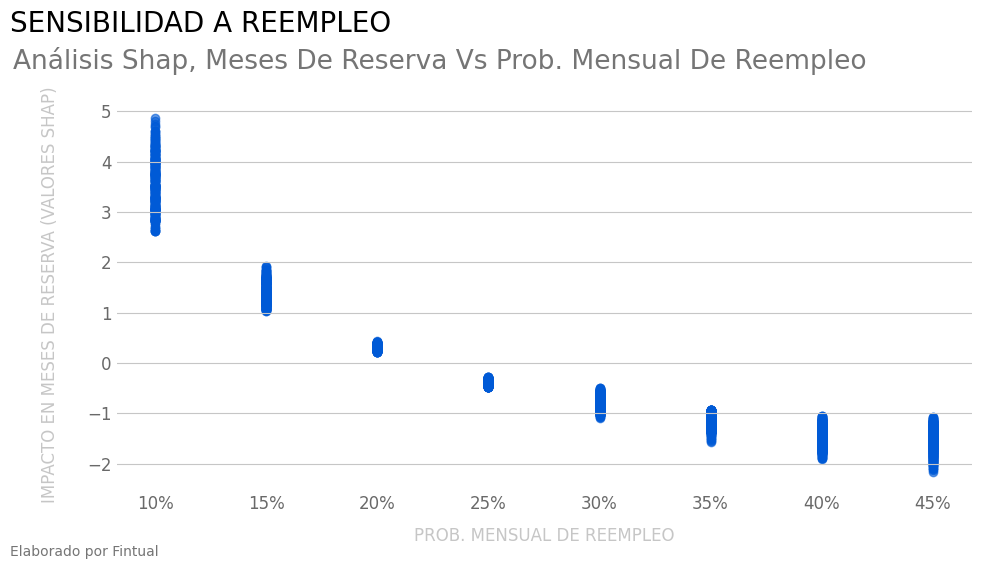

Los resultados indican que la variable con mayor influencia es la tasa esperada de reempleo, donde valores bajos (es decir, dificultad de encontrar empleo) pueden incrementar la necesidad de reserva en un rango de 3 a 5 meses adicionales. Esto refleja que personas con un mayor riesgo de enfrentar largos periodos de desempleo deberían considerar un fondo de reserva significativamente mayor.

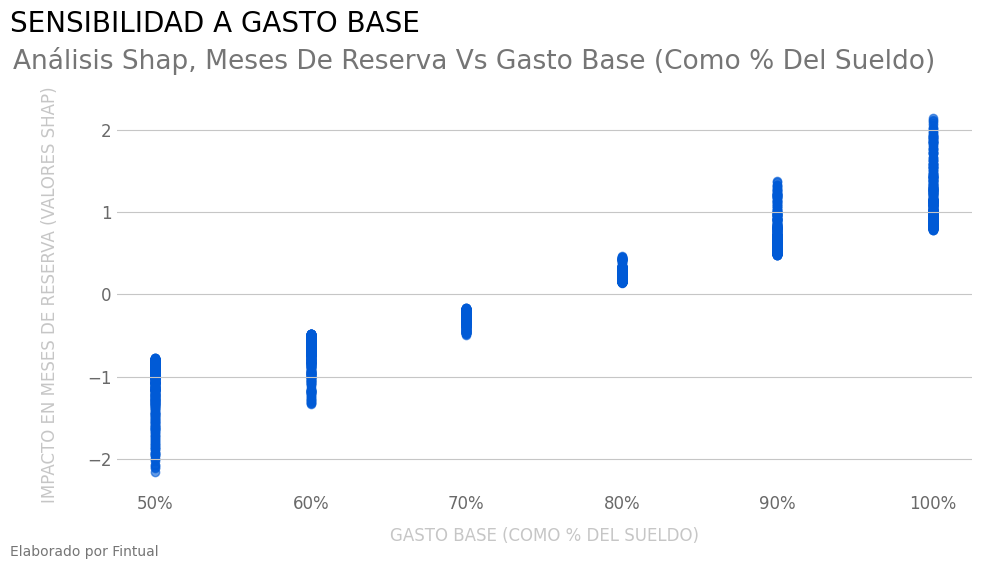

En segundo lugar, el gasto base como porcentaje del sueldo promedio muestra una fuerte relevancia, evidenciando una relación lineal con los meses a cubrir. Por ejemplo, una persona cuyo gasto base porcentual sea un 10% superior al caso general debería prever un fondo de emergencia un 10% más alto.

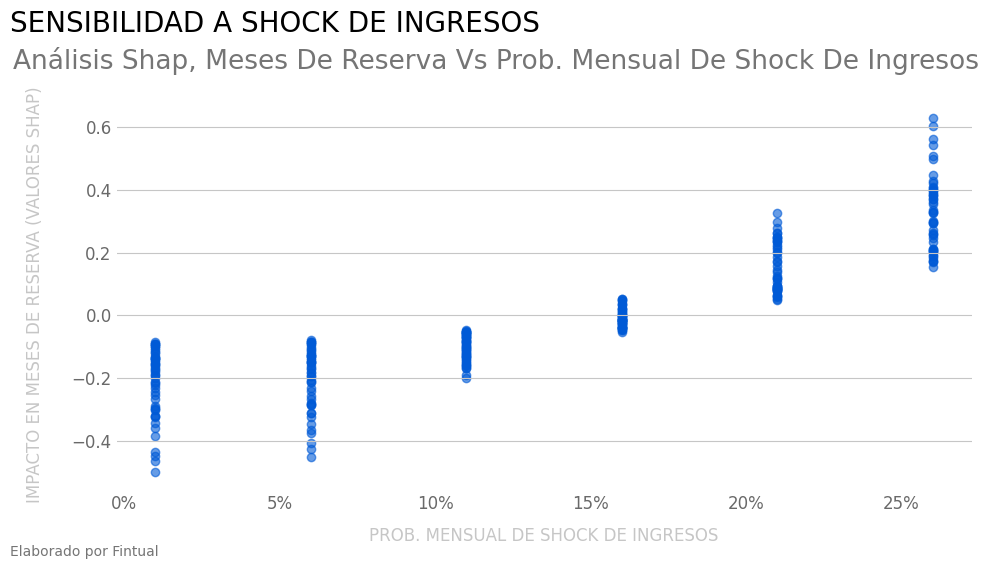

Finalmente, las variables asociadas a la probabilidad de shocks en ingresos y gastos tienen un efecto menor. Las variaciones en la ocurrencia de estos shocks no generan ajustes superiores a ±1 mes de sueldo en el fondo requerido.

Conclusión

Estos resultados subrayan la importancia de contar con un fondo de reserva, lo que contrasta fuertemente con la realidad del ahorro en Chile. Actualmente, un bajo porcentaje de la población alcanza estos niveles de ahorro voluntario, lo que genera una alta vulnerabilidad financiera.

Es importante destacar que las estimaciones de este estudio representan un promedio general, pero cada persona tiene particularidades que afectan sus necesidades de ahorro. Para capturar esta variabilidad, hemos desarrollado una calculadora personalizada, basada en la misma metodología, que permite estimar el tamaño ideal del fondo de emergencia según las características individuales. Está disponible en fintual.cl/fondo-emergencia/calculadora.

Además, este estudio no aborda estrategias de cómo ahorrar para el fondo de reserva. Futuros estudios podrían explorar cómo diferentes estrategias afectan el monto requerido; por ejemplo, una baja velocidad de reposición podría exigir un fondo mayor debido al riesgo de emergencias consecutivas sin reabastecimiento.

Esperamos que este estudio contribuya al debate público sobre la importancia del ahorro y la salud financiera, ofreciendo herramientas simples que promuevan mejores decisiones de planificación financiera para la población general.

Anexos

La información de este reporte se presenta a título meramente informativo, y no pretende ser una asesoría financiera, ni tampoco una solicitud o una oferta para comprar o vender ninguno de los instrumentos financieros o valores que en esta se mencionan.

La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que la misma sea exacta o completa. Los instrumentos financieros o valores aludidos en este reporte pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera que tome en cuenta sus propios objetivos y circunstancias particulares. Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.