“Life is always going to be stranger than fiction, because fiction has to be convincing, and life doesn't”.

Algo que podríamos traducir más o menos así: “la vida siempre será más extraña que la ficción, porque la ficción tiene que ser convincente, mientras que la vida no”

Esta frase pertenece a Neil Gaiman, uno de los máximos exponentes de la ciencia ficción. Es una expresión que te lleva a darle más de una vuelta y que, sin dudas, la podemos unir con una más cotidiana: “la realidad supera a la ficción”.

En una ficción cada página debe seguir una coherencia mínima con la hoja precedente y solo así el lector engancha con el mundo relatado por el autor, conectándose con el imaginario propuesto. En cambio en la vida los hechos están dados por sí mismos. No necesitas una prueba de coherencia

Ahora bien, la ficción tiene la gracia de que, si es coherente, puede desafíar a la realidad, y los expertos ahí son los escritores de ciencia ficción como Gaiman. Por eso nos hemos pasado siglos imaginando mundos posibles. Algunos desde la política, como Tomás Moro que publicó en 1516 lo que podría ser uno de los primeros textos de ciencia ficción: Utopía. O bien desde sucesos insólitos, como H.G. Wells, que asombró a todos con La guerra de los mundos en 1897 (que fue llevada al cine por Spielberg y Tom Cruise). Otros desde el desarrollo de la robótica, como Asimov o Arthur C. Clarke.

Todos estos escritores coinciden en una cosa: especulan. Una palabra que seguramente has escuchado de la mano con otra disciplina, las finanzas. En este artículo les queremos contar de un campo relativamente nuevo que mezcla la literatura con las finanzas: el Finance-Fiction, la ficción financiera. Hacer ficción especulando con las finanzas y la economía.

Fi-Fiction o los thrillers financieros.

A medida que la economía y el mundo financiero dejan de ser temas de nicho y nos comienza a interesar a todos, también lo hace esta nueva categoría literaria. Antes de la crisis del 2008 muy pocas personas habían escuchado lo que era un instrumento financiero tan específico como un derivado. Pero la curiosidad por estos temas aumenta, cuando por ejemplo, millones de personas vieron amenazados sus ahorros e incluso sus casas durante la crisis del 2008. Con ese telón de fondo Michael Lewis escribió The Big Short (llevada al cine un par de años más tarde), un libro sobre la crisis subprime explicando lo ocurrido desde el punto de vista de traders de Wall Street. El libro fue un Best-Seller, a pesar de lo específico del tema.

Pero la ficción económica o financiera va más allá: no busca explicar el pasado ni por qué han ocurrido ciertos eventos, si no que se sitúa un paso adelante imaginando qué es lo que podría llegar a pasar. Algo que en gestión de riesgos se hace mucho. Nos planteamos la pregunta “what-if” (“qué pasaría si…”). Entonces a partir de datos conocidos hasta hoy intentamos relatar hacia adelante eventos que aún no han ocurrido, pero que nos ayudarían a imaginar comportamientos y acciones humanas si se dieran ciertos contextos. Tal como en la ciencia ficción nos preguntamos qué haríamos si despertamos un día y tenemos un platillo volador sobre nuestra ciudad como Will Smith en El Día de la Independencia.

La apuesta por bitcoin de Balaji

Vamos con un ejemplo concreto. Balaji es un influyente twittero relacionado a las criptomonedas. Fue CTO de Coinbase, vendió su empresa de testeo genético a más 300 millones de dólares y hoy apuesta fuerte a esta moneda descentralizada. Su foco va en contra de los bancos centrales y cree firmemente que las crypto son el futuro. Tan seguro está de esto que el 20 de marzo causó revuelo al apostar 1 millón de dólares a que el Bitcoin valdría esa cantidad en 90 días, si no, él pagaba a quien fuera su contraparte en esta apuesta.

Es una forma bastante cara de hacer marketing. Hoy el Bitcoin vale 28 mil dólares aprox., por lo que tendría que ser uno de los activos que más se aprecie en la historia de la humanidad.

Para no tener que pagarle a su contraparte, Balaji necesita que esta criptomoneda solo se multiplique por 35. Apuesta a favor de Bitcoin porque cree que Estados Unidos está en camino a una hiperinflación. En otras palabras, apuesta en contra del dólar.

Sus argumentos se centran en el siguiente efecto dominó:

1) Según él, la falla de Silicon Valley Bank y Signature Bank es solo la punta del iceberg. Él dice que los bancos más grandes también están en problemas y pueden quebrar.

2) Esto llevará a que el gobierno deba imprimir más billetes para salvar la economía.

3) La hiperinflación se desatará a medida que el gobierno siga necesitando inyectar mayor liquidez para evitar una recesión generalizada.

Hicimos un poco de ficción financiera

¿Y qué tiene que ver esto con la ficción financiera? Las especulaciones de Balaji invitan a imaginar y preguntarnos, a modo de juego, ¿qué pasaría si ocurre una hiperinflación del dólar?

Cuando hay hiperinflación, la plata pierde valor rápidamente. Entonces, los consumidores se quieren deshacer de la moneda lo más rápido posible y esto genera problemas de escasez. Irías al supermercado y te encontrarías todo vacío, las góndolas peladas y la gente peleándose por una lata de aceitunas. Mientras tanto, en la calle unos niños hacen aviones de papel con billetes de 100 dólares.

Ahorrar dólares dejaría de hacer sentido. Por el contrario, la gente en Estados Unidos buscaría ahorrar “en especie”. En vez de ahorrar en el banco, compraría todos los bienes que le alcancen y pueda almacenar.

Los lugares que se convirtieron en oficinas para teletrabajar en la pandemia, se transformarían rápidamente en bodegas que guardarían trigo y remedios. Para aprovechar más aún el espacio, las latas de atún estarían dispersas en lugares prácticos: haciendo de topes de puertas o como torres que reemplazan las patas de una mesa…. También se construirían refrigeradores caseros para poder congelar lo más posible. Y se aprenderían otras técnicas para conservar comida, como deshidratar alimentos. Estos nuevos conocimientos pasarían a ser una rutina compartida, casi un ritual, parecido a cuando todos aprendieron a hacer pan de masa madre en la pandemia.

El escenario ideal –aunque muy caro–, sería tener búnkers anti-radioactivos llenos de mercancías, como el que tienen los papás de Brendan Fraser en la película Blast from the Past.

La gente que pueda y tenga el espacio, también trataría de autoabastecerse: plantar frutas y vegetales en su casa o terreno, y criar ganado.

Usarían las materias primas como depósito de valor. Algunos comprarían gas o petróleo, por ejemplo. O metales y piedras preciosas, que por lo demás, no tienen el problema de espacio y riesgo que tienen los barriles de petróleo o bidones de gas. O criptomonedas, en el mundo de Balaji.

La gente buscaría comprar tierra, pero comprarla se volvería más difícil porque la hiperinflación destruye el crédito. ¿Quién querría prestar sabiendo que el dinero valdrá poco o nada cuando te lo regresen?

El dólar dejaría de ser un medio de cambio. En Estados Unidos, la gente volvería a los trueques. Por ejemplo, intercambiar con la vecina un litro de leche por unas galletas para desayunar.

Alguna vez Edward Bellamy, escritor de ciencia ficción norteamericano, propuso algo similar: el protagonista de su novela se despierta en Boston 113 años después de que lo durmieran y su primera impresión es que no existen más los bancos.

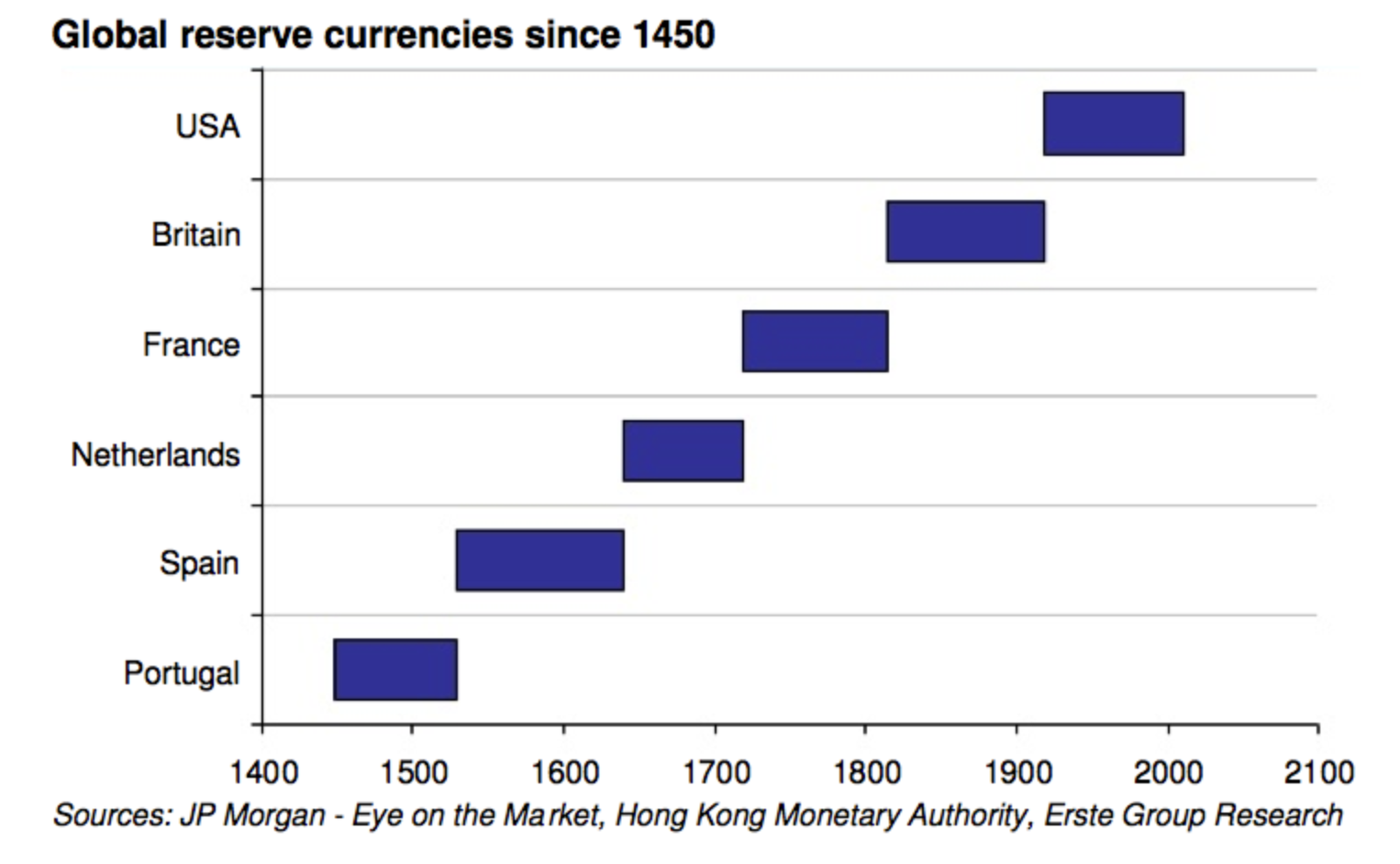

Pero los dólares no sólo dejarían de ser atractivos para la gente dentro de Estados Unidos, sino para todo el resto del mundo; dejaría de ser considerada la “moneda dura” que es hoy. Los gobiernos del mundo y sus instituciones dejarían de usar los dólares como moneda de reserva para respaldar el valor de las suyas, y la moneda de referencia para hacer transacciones internacionales podría ser el Euro o el Yuan.

En una perspectiva histórica, este cambio no es tan raro. El dólar ha sido la principal moneda de reserva durante más de medio siglo, pero no siempre lo fue.

Eventualmente, la economía de Estados Unidos dejaría de ser la potencia mundial que es hoy, porque sin ahorro no hay inversión y el crecimiento económico se estancaría.

Pero, ¿es probable una hiperinflación del dólar?

No realmente.

Por un lado, Silicon Valley Bank y Signature Bank son un caso extremo: un gran porcentaje de sus depósitos no estaban asegurados, su base de clientes estaba muy concentrada y además estaban sujetos a una regulación menos estricta que los bancos grandes.

Además, si bien es cierto que la Fed tuvo que dar liquidez a los bancos en el último mes, la magnitud de esta operación es muy baja comparada con la década pasada. Si esto no causó hiperinflación en los tres años pasados, es difícil pensar que ahora sí lo va a hacer.

De hecho, si algo, la desconfianza en los bancos probablemente disminuiría la inflación, no la aumentaría. ¿Por qué? Debido a que solo una parte de los depósitos que ponemos en los bancos se quedan en sus bóvedas, y el resto se presta, los bancos comerciales tienen la capacidad de “crear dinero”. Si la gente deja de confiar en los bancos, el multiplicador del dinero disminuiría, lo que causaría el efecto contrario a lo que dice Balaji.

Un llamado a la calma para concluir este artículo: este género no es el resultado de modelos econométricos complejos o siquiera una fórmula. Acá es cuando se genera la brecha con la economía tradicional, ya que la ficción financiera se centra en crear un mundo para el lector basado en el contexto, valores subyacentes y experiencias con las que contamos hasta el momento. Por eso categorizamos a la Fin-Fi dentro del género literario de la ficción y no del lado de la economía. Recuerden lo que decía Gaiman: “Life is always going to be stranger than fiction”.

¿Y tú, qué especulaciones harías con el chipe libre de la ficción? Escribe a cartas@fintual.com si quieres contar alguna. Quien sabe, quizás en el futuro abramos un concurso.