El sistema de pensiones chileno tiene algunos aspectos similares al de Holanda, pero la pensión promedio en Chile es de $225.448 para mujeres y $367.407 para hombres, mientras que en Holanda es de unos $1.700.000 al mes.

Cuando supe eso tuve que investigar cómo funcionan y por qué se dan esas diferencias.

Los sistemas de pensiones son importantes, porque se encargan de financiar los ingresos de las personas en momentos de sus vidas en que no pueden trabajar. Empecé a leer del tema y me surgieron muchas preguntas: ¿siempre han existido?, ¿todos los países tienen sistemas que le aseguran una buena vejez a su población?, ¿cómo es el sistema chileno en comparación a otros?

Rápidamente me di cuenta que lo primero era separar entre los cuatro tipos de pensiones que existen. Pueden ser de invalidez, maternidad/paternidad, cesantía y vejez. Aquí me voy a referir exclusivamente a la pensión de vejez o de jubilación.

Un poquito de historia

El concepto de pensión de vejez se remonta por lo menos desde los romanos, cuando Cesar Augusto creó el sistema de pensiones para los veteranos de guerra. Eso sí, no se hizo popular para la población civil hasta mucho tiempo después, cuando el estadista alemán Otto von Bismark lo implementó para su país el año 1889. Este señor creó un sistema de seguros para la vejez e invalidez que se financiaba a través de impuestos a los trabajadores, los que le pagaban la pensión a los retirados mayores de 70 años.

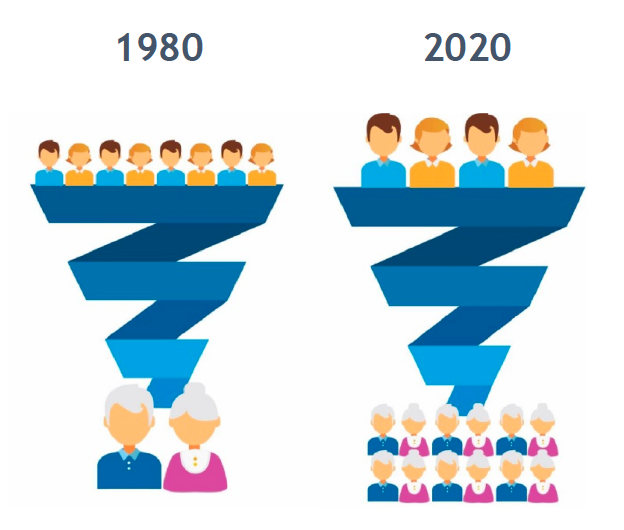

Aunque han pasado más de 130 años desde que von Bismark creó el sistema moderno de pensiones para la jubilación, no todos los países del mundo tienen un sistema de pensiones. De hecho, solo algunos afortunados países tienen un sistema que se preocupe por las pensiones para los retirados.

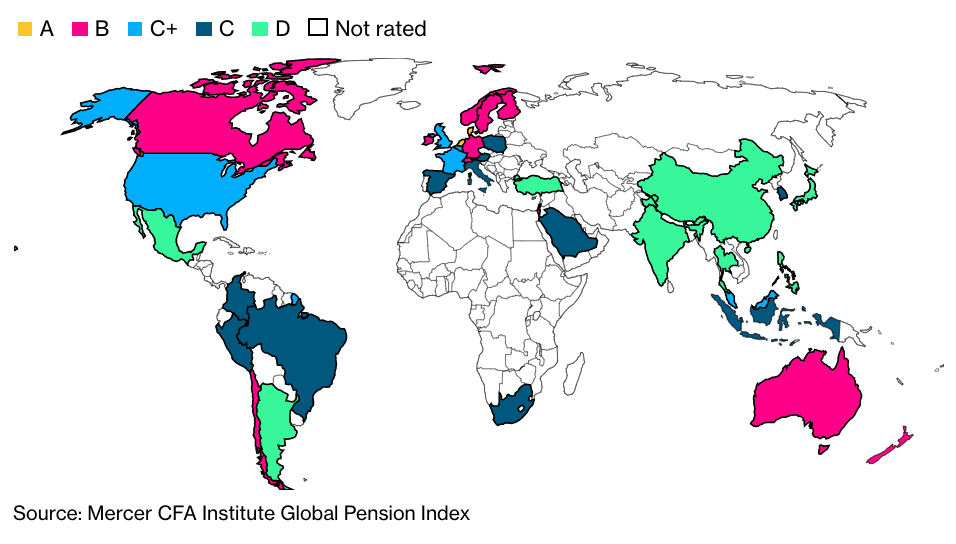

Mercer, la Universidad de Monash y el CFA Institute hicieron un estudio en 2020 y solo pudieron calificar los sistemas de 39 países. La OCDE pudo estudiar solo los sistemas de pensiones de 44 países.

Un problema en muchos países

La palabra jubilación viene del latín iubilare que significa “gritar de alegría”. Aunque el envejecimiento de la población y el excesivo compromiso de gasto público que necesitan las pensiones han hecho que llegar a la vejez no sea precisamente un sinónimo de alegría.

En algunos países los sistemas de pensiones no han cambiado en años. Ahora frente al descontento social y/o el riesgo de quiebra de los gobiernos las reformas se han vuelto urgentes, pero no siempre bien recibidas. Principalmente porque es muy difícil modificar beneficios ya prometidos.

Un ejemplo es lo que pasó en Francia. Ahí se ha intentado disminuir la carga estatal de su sistema de pensiones y para eso se propuso incrementar la edad de jubilación de 62 a 64, pero ha tenido mala aceptación de la gente (¿te suenan los chalecos amarillos?). Un caso distinto fue Brasil, donde fueron capaces de transmitir que si no se hacía una mejora al sistema, el país podía quebrar. Solo así lograron hacer una reforma.

Para evitar estos problemas y hacer que los sistemas de pensiones sean más robustos, se han determinado algunas cosas para que un sistema sea bueno, como que:

- Tenga cobertura (que los fondos lleguen a todos)

- Sea suficiente (que la pensión sea suficiente para vivir)

- Sea sostenible (que se puedan mantener los compromisos)

Tipos de sistemas de pensiones

Los sistemas de pensiones pueden diferenciarse según quién los administra (el Estado o un privado); cuándo se reparten (se ahorran o se reparten inmediatamente); y cómo se define el monto (se define la pensión final o la contribución mensual). Algunos sistemas de pensiones conocidos son:

1. Pensión universal

La pensión se mira como un derecho social garantizado. Es un sistema financiado con impuestos que administra el Estado. Un argumento en contra es que la sostenibilidad es baja, ya que necesita que se aumenten los impuestos a medida que envejece la población.

Una parte del de Nueva Zelanda funciona así.

2. Reparto público

Los trabajadores activos financian a la población jubilada. Se basa en solidaridad intergeneracional. Tiene como argumento en contra que la sostenibilidad baja a medida que envejece la población.

España tiene un sistema similar.

3. Capitalización nocional

Se crea una cuenta virtual de acuerdo con cuánto ha aportado cada trabajador. El Estado administra y determina la pensión que le corresponde al jubilado dependiendo de cuánto ha aportado. Un argumento en contra es que no garantiza ingresos suficientes para todos los trabajadores, porque depende de su trayectoria laboral. Además, se ha argumentado en contra por el riesgo político que tienen de que llegue un gobierno que decida otro camino para esos fondos, distinto a financiar pensiones.

Suecia tiene este sistema.

4. Capitalización individual

Cada trabajador tiene una cuenta a su nombre donde va aportando. Esto se invierte en instrumentos financieros y la pensión resulta de la acumulación de los fondos y de la rentabilidad. Tiene como argumento en contra que depende del mercado de trabajo y no garantiza pensiones para todos.

El pilar de ahorro obligatorio en Chile es así.

5. Sistema mixto o multipilares

Frente a las desventajas de los sistemas anteriores, algunos países han decidido aprovechar las ventajas y combinarlos, introduciendo el concepto de pilares.

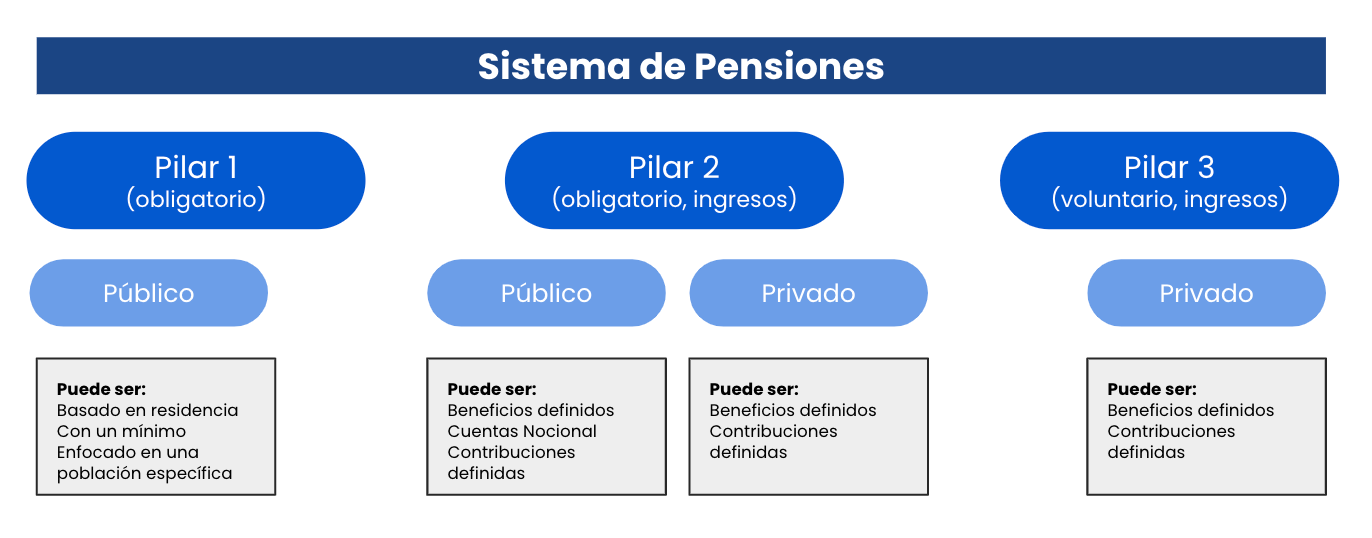

La OCDE define tres pilares:

- Pilar 1: Un sistema público donde las pensiones no dependan de tus ingresos.

- Pilar 2: Un sistema público y/o privado de cotizaciones obligatorias asociadas a tus ingresos.

- Pilar 3: Un sistema privado de cotizaciones voluntarias asociadas a tus ingresos.

Los sistemas mejor evaluados (Holanda y Dinamarca) tienen este modelo multipilares. Por ejemplo, Dinamarca tiene tres pilares.

El pilar 1 es el FolkePension (FP), un pilar público, universal y financiado con impuestos.

El pilar 2 es obligatorio y tiene dos partes, el Arbejdsmarkedets Tillægspension (ATP) y el Arbejdsmarkedspensionerne (AMP):

- El primero es un sistema financiado a través de contribuciones hechas por los trabajadores y empleadores, obligatorio para los trabajadores dependientes y voluntario para los independientes.

- El segundo es un sistema que se basa en la negociación colectiva que acuerda el porcentaje de contribuciones a los fondos de pensiones.

El pilar 3 es voluntario y gracias a los beneficios fiscales ha crecido. Se estima que 1 millón de personas en Dinamarca tiene ahorros voluntarios.

El sistema de pensiones chileno

Chile fue el primer país de Latinoamérica en tener un sistema de pensiones, aunque diferente a como lo conocemos hoy. En 1924 se creó un sistema de reparto que era administrado por las Cajas Previsionales. Estas definían quienes pertenecían y el beneficio que se daba al jubilar.

En 1981 se creó el sistema de pensiones actual, que se basa en la capitalización individual, tiene contribución definida y es administrado por las Administradoras de Fondos de Pensiones (AFP).

El sistema ha cambiado desde ese momento. La reforma más grande que se hizo fue en 2008 donde se introdujo la pensión básica solidaria (PBS), el aporte previsional solidario (APS), antes se agregó el ahorro previsional voluntario (APV) con beneficios tributarios y luego la cotización obligatoria de los trabajadores independientes.

Sin embargo, la edad de jubilación (60 para mujeres y 65 para hombres) y el porcentaje de contribución mensual (10% de los ingresos) no se han modificado.

El último dato de la Superintendencia de Pensiones de noviembre 2020 dice que el promedio de pensiones es de $225.448 para mujeres y $367.407 para hombres. Si se considera solo a los que más han cotizado (entre 35 y 40 años) llega a un promedio de pensión de $486.385 para mujeres y $654.234 para hombres.

Hoy Chile tiene un sistema mixto con tres pilares

El pilar solidario

El pilar solidario (pilar 1) tiene como objetivo asegurar una pensión mínima, independiente de la historia laboral. Se financia completamente con recursos fiscales.

Está destinado a personas que integren el 60% de las familias más pobres del país y que tengan más de 65 años, independiente que sean hombres o mujeres.

Hoy tiene dos componentes: el primero es la pensión básica solidaria (PBS) que está destinado a quienes no tengan derecho a una pensión por algún otro régimen, ya sea por no haber cotizado en una AFP o no tener ahorros voluntarios. El monto corresponde a $158.338 para personas entre 65 y 74 años y $169.649 para mayores de 75 años.

Y el segundo es el aporte previsional solidario (APS) que está destinado a personas que por los montos ahorrados durante la vida laboral no alcancen a tener una pensión superior a aproximadamente $500.000. Aquí el Estado hace un incremento (Complemento Solidario) a las pensiones de quienes cumplan los requisitos. El cálculo del Complemento Solidario se evalúa en función de la pensión obtenida con los ahorros en las AFP, la Pensión Básica Solidaria y la Pensión Máxima con Aporte Solidaria (más info aquí).

El pilar obligatorio

El pilar 2 (u obligatorio) es el ahorro que hacen los trabajadores y que administran las AFP (si quieres saber más de AFP te puede servir esto).

Los ahorros se invierten en activos financieros con el fin de darle rentabilidad a los fondos, igual que en Fintual. A lo largo de la vida laboral vas aportando el 10% de tus ingresos a tu cuenta individual. El fondo va rentando de acuerdo al perfil de riesgo que decidas. Al momento de jubilar, la pensión se calcula en base a la edad, estado civil y esperanza de vida según las tablas de mortalidad y la rentabilidad esperada que se calcula trimestralmente.

Existen dos tipos de pensión en el pilar obligatorio: la pensión de vejez, que tienes derecho a recibir a los 60 si eres mujer y a los 65 si eres hombre; y la pensión de vejez anticipada, que podrás recibir antes si la pensión calculada es mayor al 70% del promedio de tus ingresos de los últimos 10 años.

Las AFP son las que administran tu plata y te cobran por cada ingreso (o cotización) que hagas una comisión que va desde 0,69% hasta 1,44%, dependiendo de que AFP elijas. Sólo te cobran cuando haces aportes a tu fondo; mientras no tengas trabajo, seguirán administrando tus ahorros sin cobrarte. Esto hace que el sistema chileno tenga comisiones más bajas respecto a otros países de la OCDE, más abajo te cuento cómo son en otras partes.

Hoy los multifondos de pensiones administrados por las AFP son cinco y se diferencian en el nivel de riesgo.

El fondo A es el más riesgoso porque tiene más renta variable (acciones) y más exposición a mercados emergentes y activos alternativos, mientras que el menos riesgoso es el fondo E, que tiene más renta fija (deuda) y mayor exposición a activos en Chile.

El riesgo dependerá de cuándo necesites los fondos. Mientras más joven eres se recomienda que estés en uno de los fondos más arriesgado y mientras menos te quede para jubilar, se recomienda que estés en los fondos más conservadores. Algo similar te contamos aquí.

La gracia de la inversión en activos financieros es que las pensiones no solo resultan de los aportes, sino que también de la rentabilidad de los fondos.

El pilar voluntario

El objetivo del pilar voluntario (pilar 3) es aumentar el ahorro que se tenga y/o compensar las lagunas previsionales.

Se llama Ahorro Previsional Voluntario (APV) y no lo administran solo las AFP. Puedes tener APV en Fintual. Si quieres saber más, puedes leer esto.

Lo que dicen los estudios sobre el sistema previsional chileno

Como te contaba antes, Mercer, la Universidad de Monash y el CFA Institute hacen todos los años un ranking de los mejores sistemas de pensiones en el mundo (Mercer CFA Institute Global Pensions Index). Acá consideran la suficiencia del sistema, la sustentabilidad y la integridad.

Argumentos a favor

Al chileno le ha ido bien y en el último ranking hecho el 2020 se encuentra 13 de 39 sistemas de pensiones evaluados, cayendo en la categoría B: “un sistema que tiene una estructura sólida, con muchas buenas características, pero tiene algunas áreas para la mejora que lo diferencia de un sistema de grado A”.

Chile es el único país en latinoamérica que tiene un grado así. Algunos de los aspectos positivos son:

1. Tres pilares bien diseñados

El sistema chileno tiene tres pilares similares a lo que plantea la OCDE en el reporte de pensiones de 2019 y tiene tres de los cuatro pilares que plantea el Banco Mundial en su reporte Esquema de Pensiones del 2008.

2. Efectos macroeconómicos positivos del tamaño de los fondos de pensiones

El tamaño de los fondos de pensiones hace que esta plata se invierta en Chile, generando efectos positivos como mantención de bajas tasas de interés.

3. Participación en el plan de pensiones obligatorio

El porcentaje de participación es alto en comparación con el resto de los países de la OCDE. En Chile un 86,7% de la fuerza laboral está afiliado por sobre países como Australia (75%), Noruega (60%) o Canadá (menos de 30%). (Pág. 116 de Reporte OCDE).

4. Rentabilidad real de los fondos de pensiones

Tomando la rentabilidad real promedio de los fondos de pensiones de los últimos 10 años, Chile ocupa el cuarto lugar con una rentabilidad real promedio anual de 4,7%.

5. Comisiones

Chile, en conjunto con Australia e Israel tienen las comisiones más baratas de los países de la OCDE. Con una comisión promedio sobre los fondos administrados de 0,5% versus los más altos siendo Turquía (2%) y España (1,1%).

Argumentos en contra

Tanto el Mercer CFA Institute Global Pension Index como las comparaciones que se han hecho con países de la OCDE han recomendado mejoras en las mismas direcciones.

Las falencias principales del sistema chileno son:

1. El bajo monto de las pensiones

Las pensiones en Chile son bajas como porcentaje del ingreso promedio, especialmente para el pilar solidario. Para el pilar 1, en Chile la pensión corresponde a un 13% de los ingresos promedio, mientras que el promedio de la OCDE es de un 20% de los ingresos promedio.

El ranking de Mercer con el CFA Institute Chile obtuvo una calificación en este punto de 2,5 de 10 mientras que países como Dinamarca y Holanda, calificados como los mejores sistemas de pensiones, tuvieron de 10 de 10 y 9,6 de 10 respectivamente.

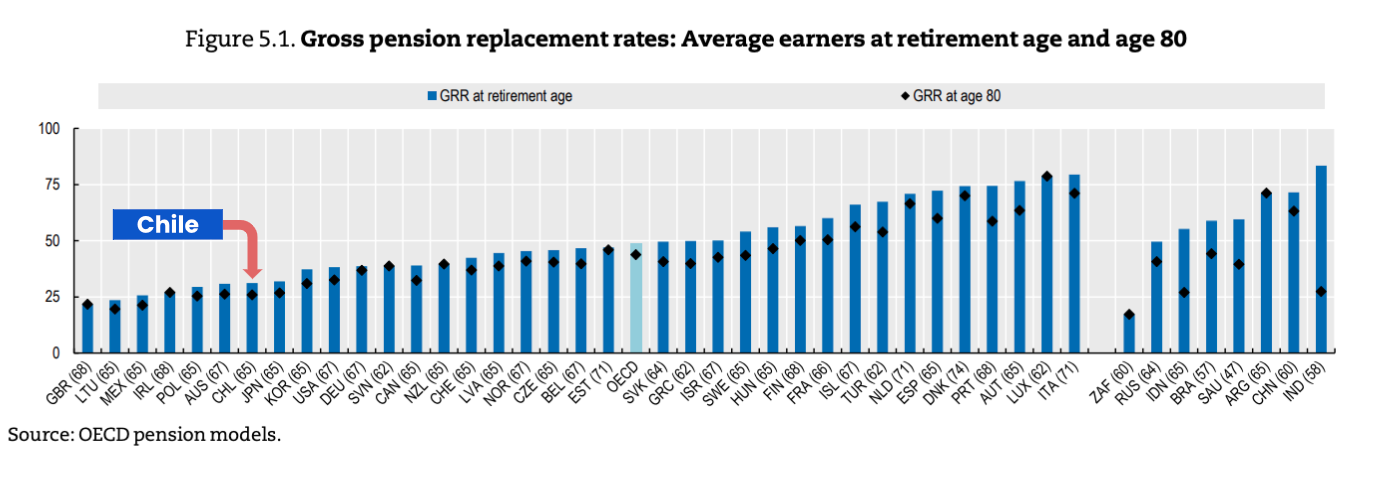

2. Chile tiene de las tasas más bajas de reemplazo.

La tasa de reemplazo es la relación entre la jubilación mensual y el sueldo promedio en la vida laboral. Según el modelo de pensiones de la OCDE la tasa de reemplazo en Chile es de 31,2%, mientras que el promedio de la OCDE es de 49%. La diferencia se hace mayor si comparamos la tasa de reemplazo neta (ingreso disponible) en Chile (37,3%) y la OCDE (58,7%).

3. Edad de jubilación a las mujeres.

La edad de jubilación de las mujeres en Chile es 60 años y hoy el promedio de la OCDE para el retiro de mujeres es de 63,5 años.

El argumento a favor de subirla es la expectativa de vida de mujeres y hombres. Según el estudio de la OCDE, en Chile los hombres se espera que vivan 82 años mientras que las mujeres se espera que vivan hasta los 86 años. El Mercer CFA Institute Global Pension Index recomendó incrementar la edad de jubilación de las mujeres en la evaluación de 2020.

4. Gasto público en pensiones

El gasto público que se destina al sistema de pensiones como porcentaje del PIB (Producto Interno Bruto) es de 2,9%, mientras que el promedio de la OCDE es de 7,3% del PIB.

5. Contribución total a pensiones

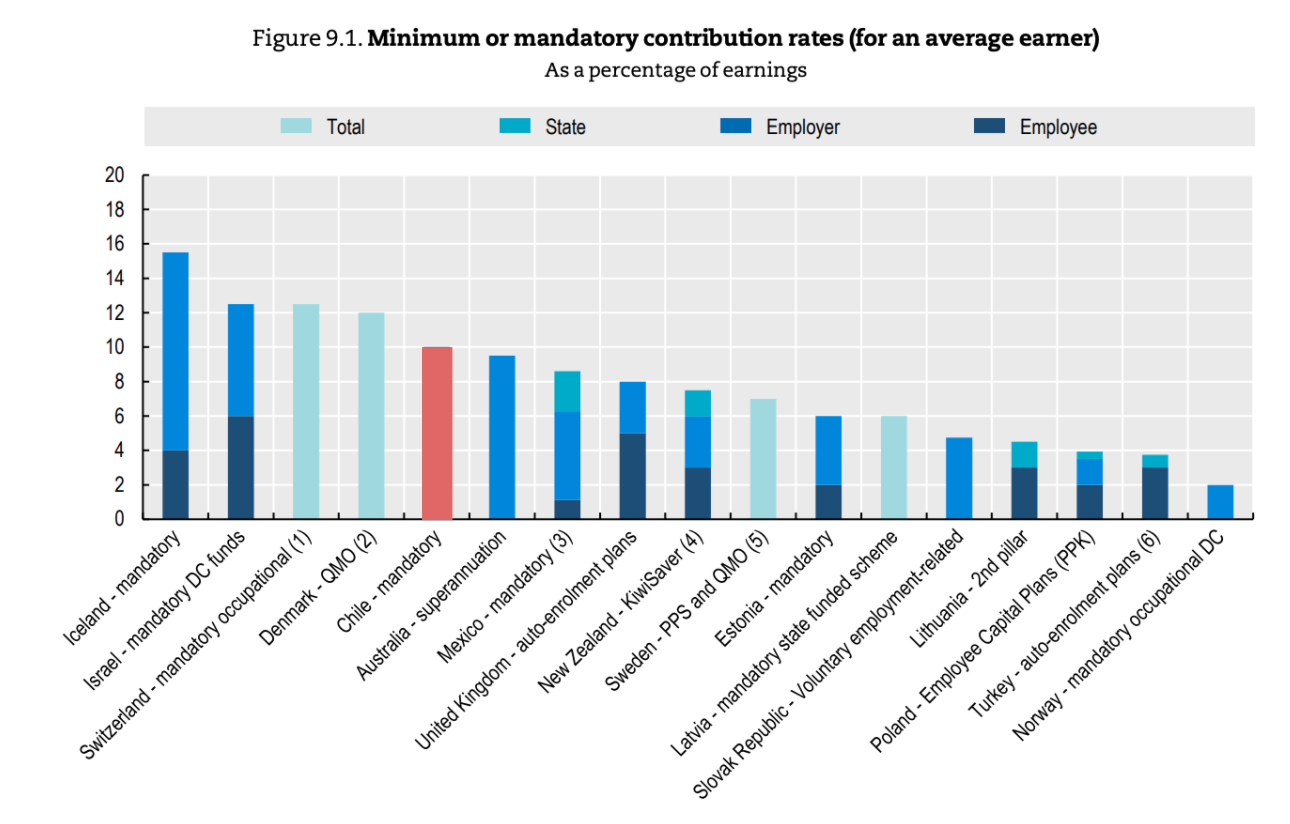

Si bien la contribución obligatoria a cargo del empleado (10% de los ingresos) no es baja en comparación con otros países de la OCDE, el tamaño de los fondos como porcentaje del PIB es de 70%, mientras que el promedio ponderado de la OCDE es 82,3%.

Después de ver todos estos datos pareciera que tener buenas pensiones no depende solo de tener un sistema bien armado.

La discusión sobre cómo mejorar las pensiones debería ir de la mano con el mercado laboral, la participación de la mujer en él, el crecimiento económico y los sueldos en Chile.

Si te gustó este artículo y tienes un comentario, respuesta o nota para complementarlo, escríbenos una Carta al Editor a cartas@fintual.com. Esta es una sección del Fintualist en la que publicamos cartas destacadas de nuestros lectores.