Esta semana la Comisión de Hacienda aprobó una propuesta de proyecto que busca eliminar el uso de la UF como mecanismo de ajuste en créditos hipotecarios, contratos de arriendo, planes de salud y educación.

Un cambio que sería muy relevante en el mercado de financiamiento habitacional.

Desde el primer minuto hubo voces a favor y en contra de la propuesta. El ministro de Hacienda, Mario Marcel, habló de un “terremoto” para el mercado de créditos hipotecarios en caso de que se apruebe la propuesta.

Por otro lado, los defensores de eliminarla señalan que a la gente “se le cobra en UF pero gana en pesos”.

¿Es buena o mala idea?

Analicémoslo.

Impacto de eliminar la UF en el mercado de créditos hipotecarios

Partamos por entender el por qué eliminar la UF podría generar revuelo en los créditos hipotecarios.

Una forma simple de verlo es que, al estar “protegidos” frente a una posible pérdida de valor del peso (porque el crédito está expresado en UF), los prestamistas (generalmente bancos) están más dispuestos a entregar créditos a más personas y por montos mayores.

Porque este riesgo, naturalmente, es trasladado a las personas que buscan un crédito (es decir, tú y yo).

En el caso de que la UF desapareciera, este riesgo también pasa a ser absorbido por quien presta el dinero, lo cual podría provocar que estas instituciones sean más cuidadosas al prestar (menor oferta) o que cobren una tasa de interés más alta (mayor costo o premio) por este riesgo.

Así que podemos preguntarnos: para este efecto particular, ¿vale la pena el cambio? Como todo, es una propuesta que tiene muchas caras. Ciertamente, es una medida que puede ayudar a personas con poco poder de negociación de sus sueldos y que les cuesta más mantener el ritmo de crecimiento de sus ingresos con la UF. Y el caso inverso también es válido: personas con trabajos especializados (con capacidad de mantener sus ingresos al menos a la par del crecimiento de la inflación) podrían empezar a enfrentar costos más elevados para adquirir una propiedad.

Ahora, este problema también se podría abordar por otras vías, como aplicar tasas diferenciadas según el perfil crediticio de cada persona. Pero eso, nuevamente, tiene costos: 1) agrega una barrera extra para quienes intentan calificar a un crédito, y 2) si el riesgo de una inflación más alta se vuelve real, las entidades que prestan tendrían que cubrirse. Considerando ambas, en el equilibrio se traduciría en tasas de interés más altas para todos, en promedio.

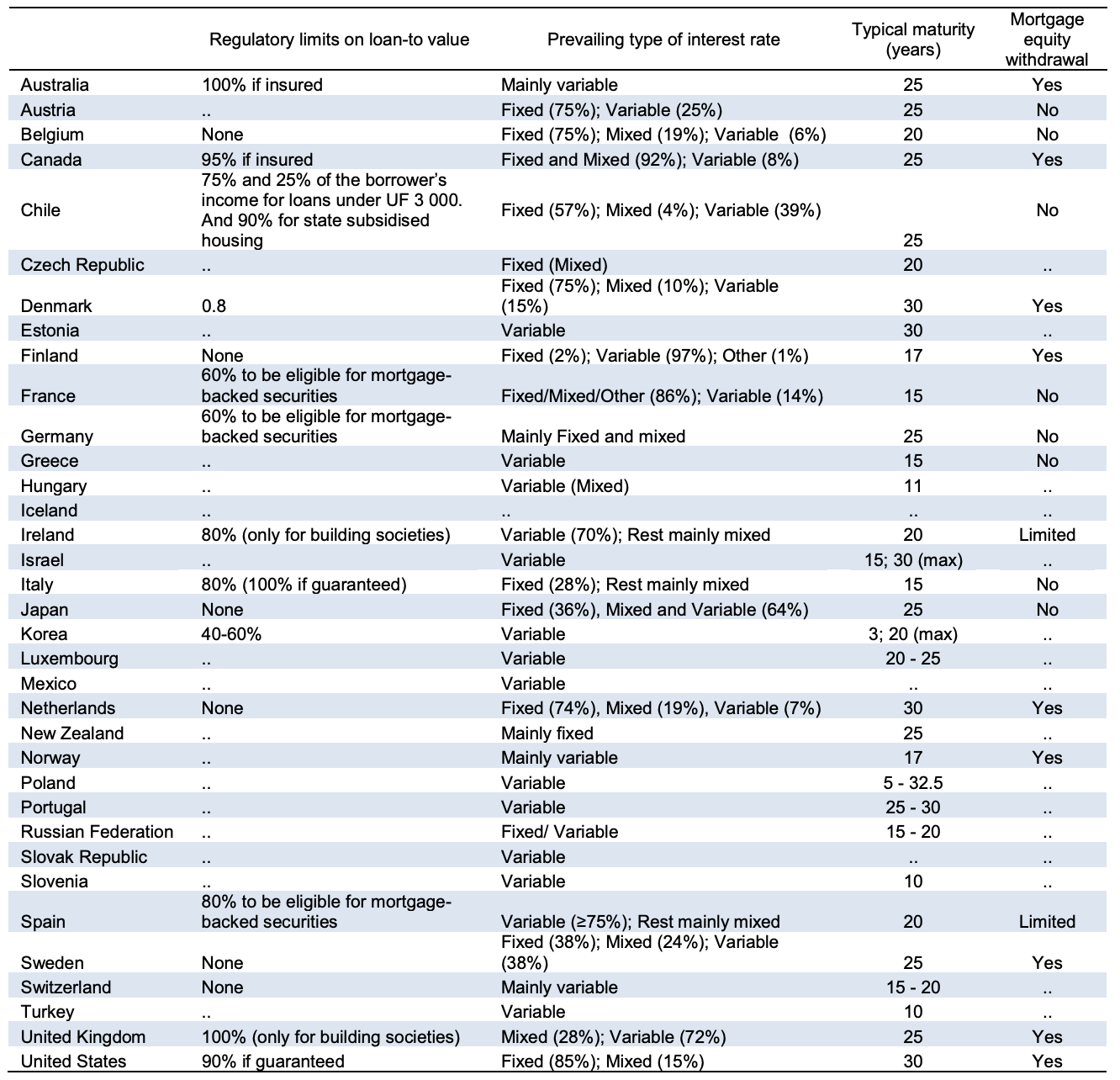

Chile como excepción y la experiencias de otros países con el ajuste por inflación

Otra pregunta que nos podemos hacer es cómo funcionan los créditos hipotecarios en otros países del mundo.

En efecto, Chile no es el único país que utiliza una unidad reajustable con la inflación: es común en países que han tenido espirales inflacionarias graves.

Un buen ejemplo es México, que tiene las Unidades de Inversión (UDIS), incorporadas durante la crisis del tequila de 1994-1995, y siguen en uso hoy para varios efectos, entre ellos la emisión de bonos indexados a la inflación (similares a los bonos en UF) para el financiamiento público.

Eso sí, Chile es, en la práctica, el único país de la OCDE donde las hipotecas indexadas a la inflación dominan ampliamente el mercado. Según la OCDE, en Chile los créditos hipotecarios se otorgan “mayoritariamente a tasa fija indexada a la inflación” (OECD, Building Blocks for a Better Functioning Housing Market in Chile, 2012), lo que permite a los bancos ofrecer financiamiento a largo plazo con menor riesgo. Este nivel de indexación es excepcional dentro del grupo de países OCDE. De hecho, en otro informe la organización describe el mercado chileno de renta fija como “inusual”, con cerca del 90 % de los instrumentos financieros indexados a la UF y prácticamente sin un mercado relevante en pesos nominales (OECD, Maintaining Momentum – Policy Challenges in Chile, 2011).

Lo que sí es más común en otros países son los créditos con tasa flexible, donde los pagos del crédito, si bien no están directamente impactados por la inflación, sí pueden variar dependiendo de la tasa establecida por el Banco Central o alguna tasa similar de referencia de corto plazo. Estos créditos se denominan “de tasa flotante”, y en Chile aún hay un mercado pequeño de este tipo de créditos hipotecarios.

Volviendo al caso de México, en los 90 efectivamente existieron los créditos hipotecarios en UDIS para mantener líquido el mercado, muy similar a un crédito en UF. Lo cual tiene sentido: la inflación superó el 50% anual en 1995 y se mantuvo en niveles de doble dígito hasta el 2000.

Sin embargo, los créditos en UDIS fueron ciertamente impopulares: muchas personas perdieron activos comprados a crédito debido a lo difícil y lento que fue el control de la inflación. Y una vez que fue controlada y los bancos volvieron a ofrecer créditos hipotecarios a tasa fija en pesos (no reajustable), la demanda (y, al cabo de pocos años, la existencia) de créditos en UDIS desapareció.

Ventajas y desventajas de tener un mercado de créditos hipotecarios en UF

La ventaja de los créditos hipotecarios en UF es que, al estar indexados a la inflación, permiten el desarrollo de un mercado más grande y profundo, con prestamistas dispuestos a ofrecer montos mayores y plazos más largos. Esto facilita que más personas (sobre todo jóvenes, dispuestos a contratar créditos de mayor plazo) puedan acceder a viviendas, ya que tienen más tiempo para pagar. Como mencionamos al inicio: la UF le da más certeza al prestamista, y esa seguridad se traduce en mayor disposición a prestar a largo plazo.

Por ejemplo, hoy en Chile existen créditos hipotecarios a plazos de hasta 40 años. En países con niveles de inflación similares, pero que usan tasas nominales sin reajuste por inflación, es raro encontrar plazos superiores a 25 años, y lo típico es que no superen los 20. Esta diferencia no es poco importante: plazos más largos permiten acceder a propiedades de mayor valor, al distribuir el pago en el tiempo y reducir el dividendo mensual.

Este fenómeno no es solo anecdótico, también está documentado por la OCDE. En uno de sus informes de 2012 señala que “la creación de hipotecas indexadas a la inflación ha reducido el riesgo crediticio y de liquidez y ha permitido a los bancos ofrecer financiamiento a largo plazo con poco o ningún descalce de plazos en sus balances” (OECD, Building Blocks for a Better Functioning Housing Market in Chile, ECO/WKP, 2012). Esta dinámica, junto con mayor competencia y economías de escala, ha contribuido a reducir los costos del crédito y facilitar el acceso a la vivienda para los hogares.

La desventaja de un crédito en UF, en comparación con uno en pesos a tasa fija, es que el monto del dividendo en pesos no se conoce de antemano. Esto introduce un componente de riesgo ligado a la inflación futura, que podría jugar en contra del deudor si esta termina siendo más alta de lo esperado.

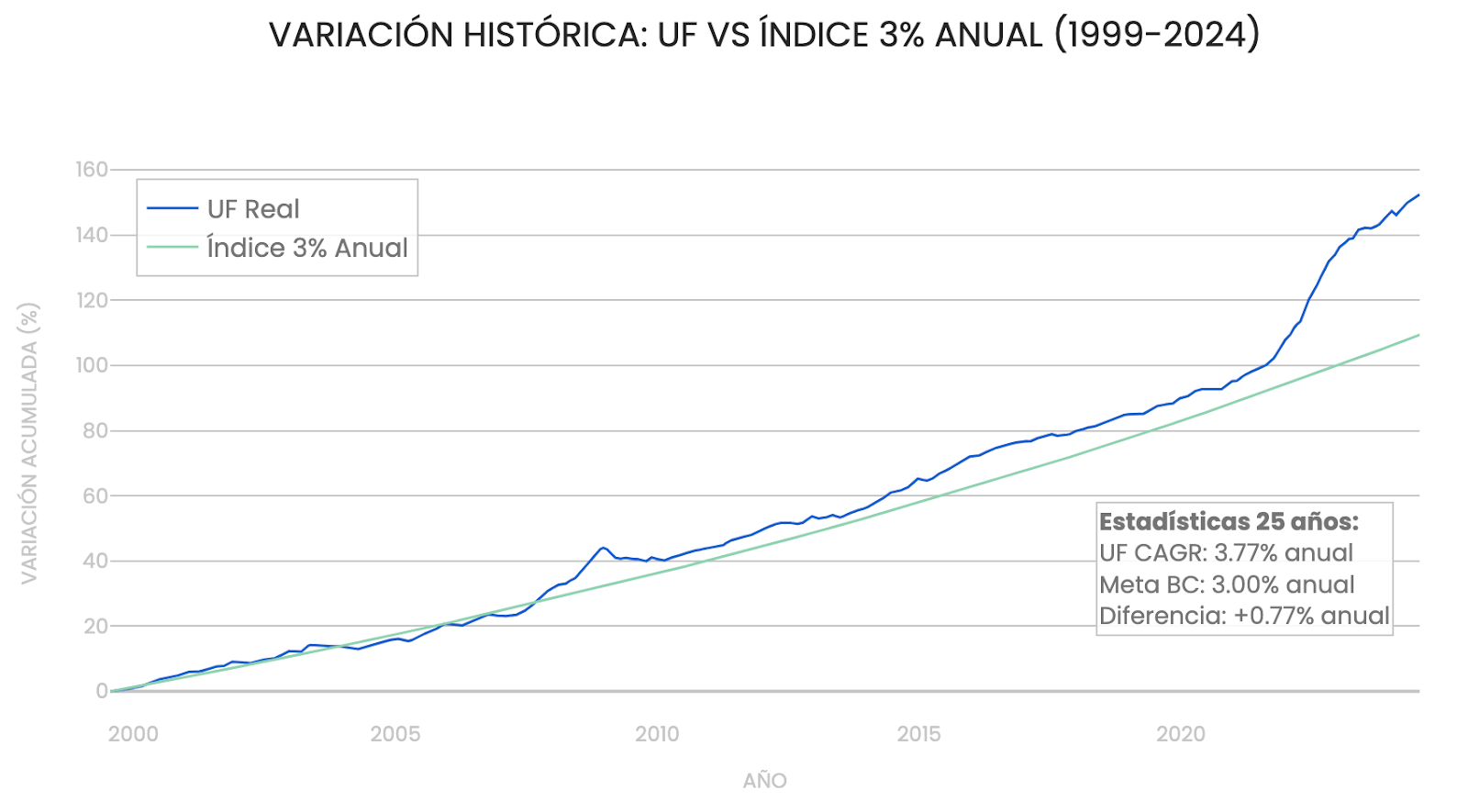

Cómo se ven las diferencia de dividendos en UF y en pesos a lo largo del tiempo

En general, una tasa de interés en UF debería ser menor en magnitud que una tasa de interés en pesos, y esa diferencia debería ser aproximadamente la inflación esperada o la inflación que compensa el “riesgo” de prestar en pesos versus en UF.

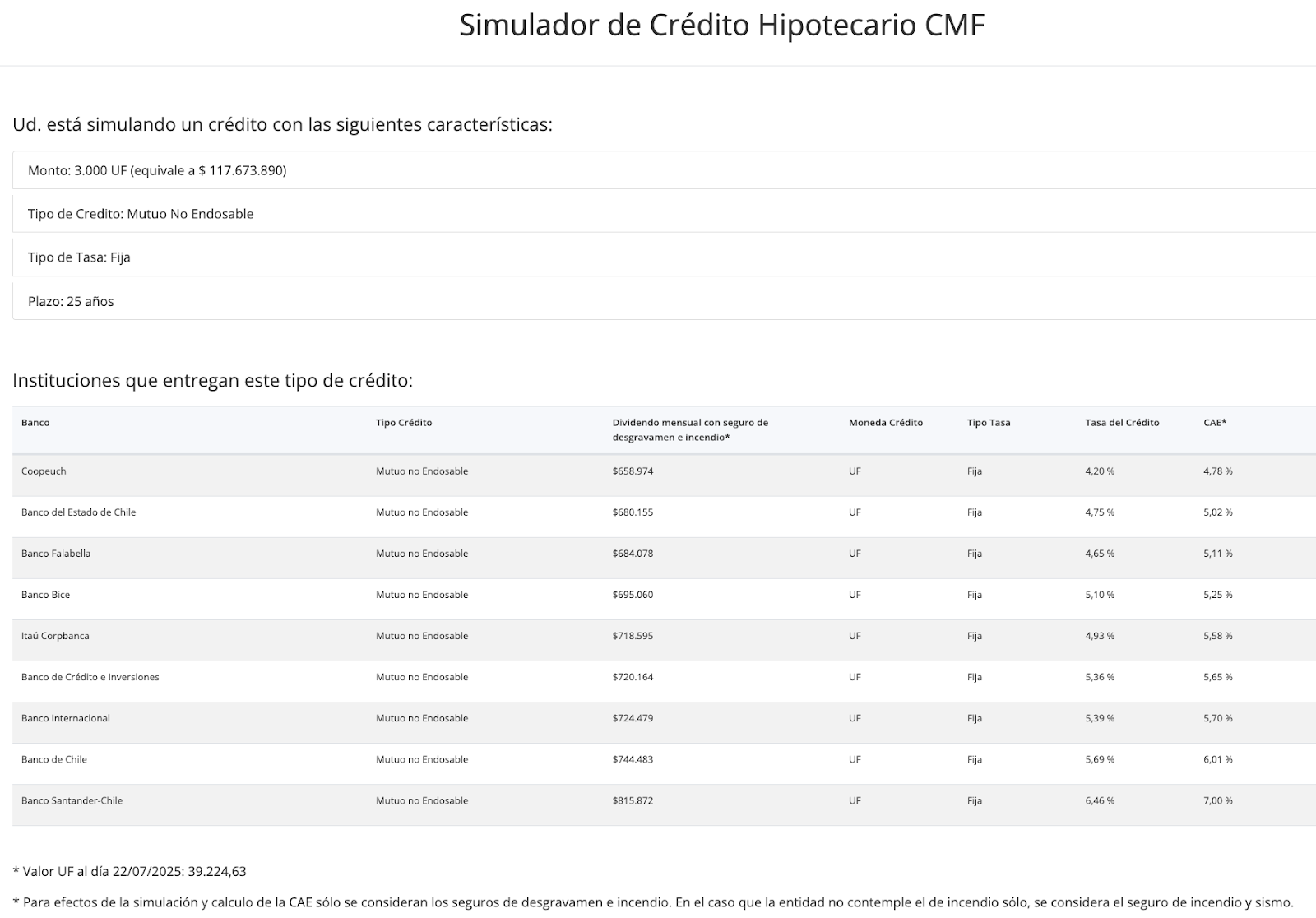

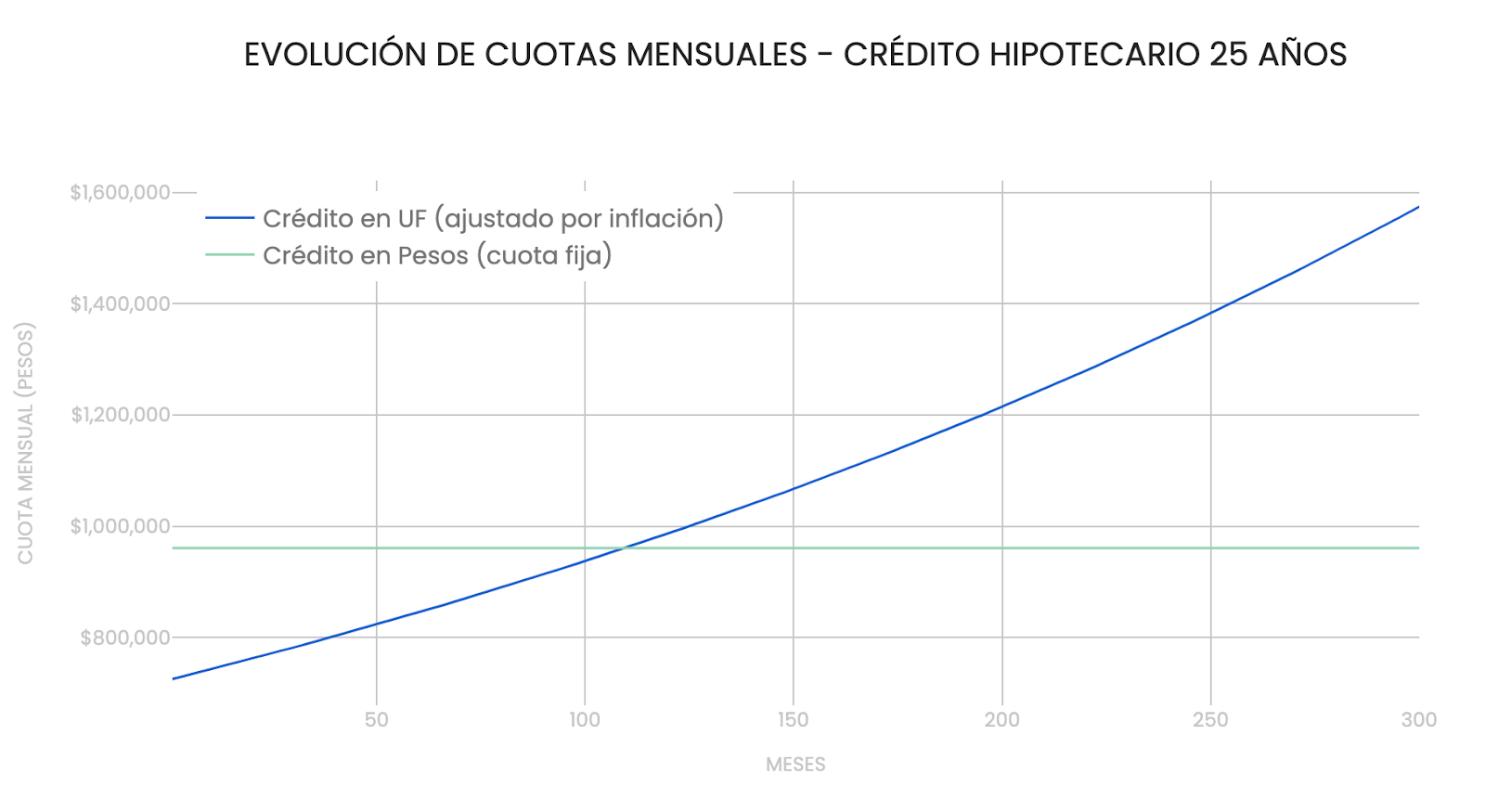

Veamos un ejemplo, con el simulador de créditos hipotecarios de la CMF, para un caso de un crédito de 3.000 UF a 25 años.

Podemos ver que la tasa CAE (fija) en UF varía según el banco, con un mínimo de 4,78%, un máximo de 7,00% y un promedio cercano al 5,68%. El simulador no entrega ejemplos de tasas en pesos, pero se pueden consultar las compensaciones inflacionarias de largo plazo en la Base de Datos Estadísticos del Banco Central de Chile, para ver qué está proyectando el mercado para los próximos años: como referencia, calculado al 21 de julio del 2025, la compensación inflacionaria a 10 años es de 3,16% para tasas swap. En simple: el mercado de renta fija local espera una compensación de 3,16% de inflación promedio futura para valorar un flujo futuro en UF versus un flujo en pesos.

Usemos esa compensación inflacionaria para comparar dos tablas de pagos de créditos hipotecarios: una con una tasa fija en UF de 5,68 % (el promedio de la simulación anterior) y otra con una tasa fija en pesos de 9,02 %, que resulta de sumar geométricamente esa tasa con una inflación esperada de 3,16 % anual. Si asumimos que la inflación efectivamente se mantendría en 3,16 % durante los próximos 25 años (300 meses), podemos calcular cómo habrían evolucionado los dividendos mensuales en cada caso.

El primer gráfico muestra la evolución de las cuotas mensuales, expresadas en pesos, para un crédito en UF (ajustado por inflación) con tasa fija, y uno en pesos con tasa fija. La cuota en UF parte más baja, pero sube mes a mes con la inflación, mientras que la cuota en pesos se mantiene constante.

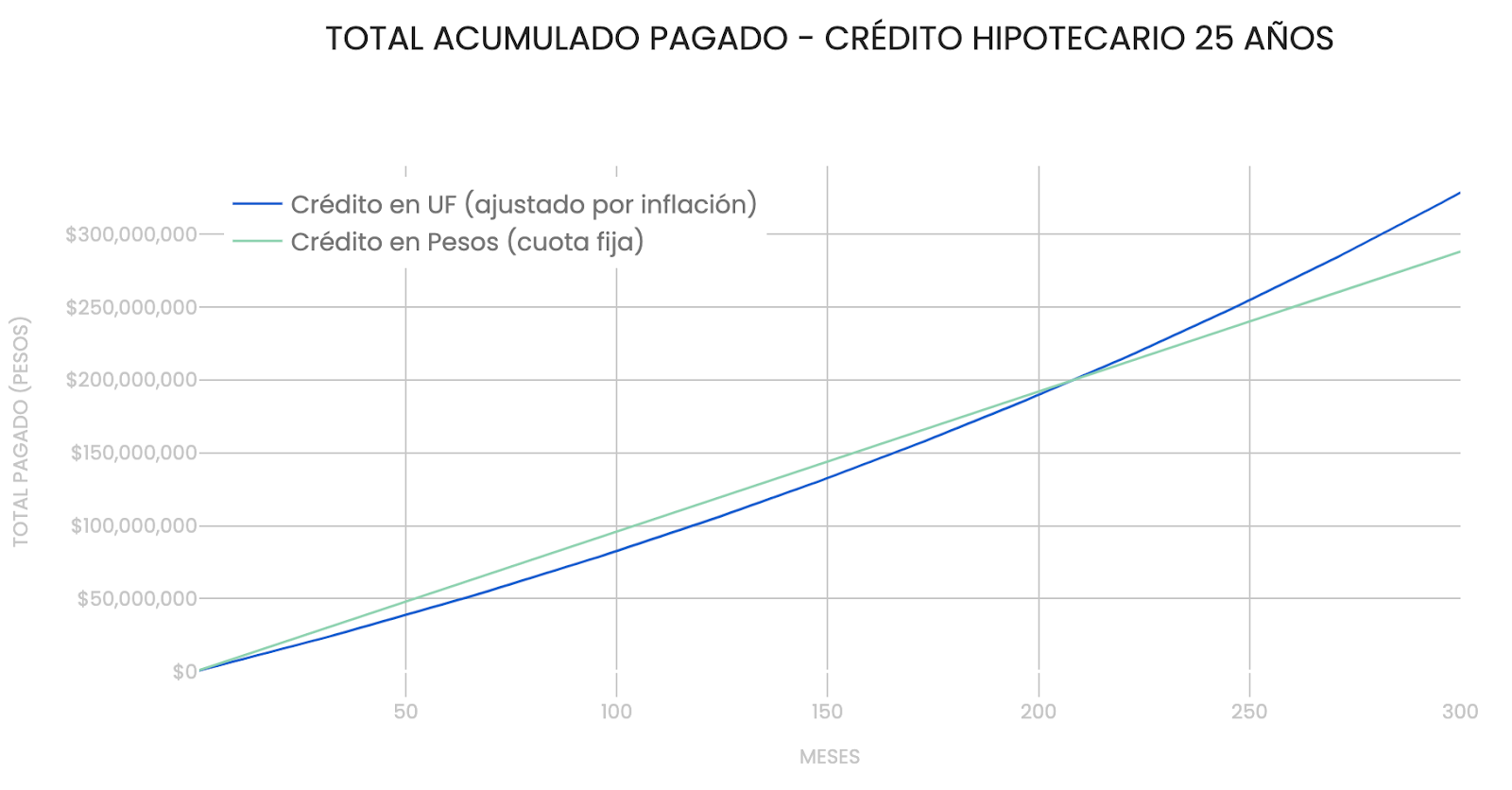

El segundo gráfico muestra el efecto acumulado en el tiempo, es decir, el total de pesos pagados a lo largo del crédito. Aunque el crédito en UF parte con cuotas más bajas, al ajustarse por inflación mes a mes termina siendo más costoso en términos nominales que el crédito en pesos a tasa fija. Esta diferencia se explica, en parte, por el plazo y la lógica del valor del dinero en el tiempo: pagar menos hoy y más en el futuro tiene un costo, porque un peso cerca de hoy vale más que un peso dentro de 20 o 25 años.

¿Y entonces, adiós a la UF o mejor nos quedamos donde estamos?

Eliminar la UF en los créditos hipotecarios no es una decisión que se pueda tomar a la ligera. Por un lado, la indexación ha permitido que el mercado se desarrolle más, y eso, en la práctica, se traduce en créditos con plazos más largos, montos más altos y tasas más bajas que en un escenario sin UF. Todo esto ha facilitado el acceso a la vivienda en Chile. Por otro lado, para muchas personas cuyos ingresos están en pesos y no se ajustan con la inflación, pagar en UF puede transformarse en una carga difícil de anticipar, especialmente cuando se comparan las primeras cuotas del dividendo con las de los últimos años, como vimos en el ejercicio.

Al final, no se trata solo de “eliminar por decreto la UF de los créditos”, sino de entender cómo se reparten los riesgos entre quienes prestan y quienes piden prestado. Cualquier cambio debería simplificar la vida financiera de las personas sin desarmar un mercado que, con todos sus matices, ha funcionado.

Quizás un camino intermedio sea fomentar con más fuerza la oferta de créditos en pesos. Eso permitiría generar más competencia por ampliar las opciones a más personas.