Cierra una semana volátil, con el mercado internacional enfocado en las discusiones del techo de la deuda en Estados Unidos y el mercado local fuertemente influenciado por el tipo de cambio.

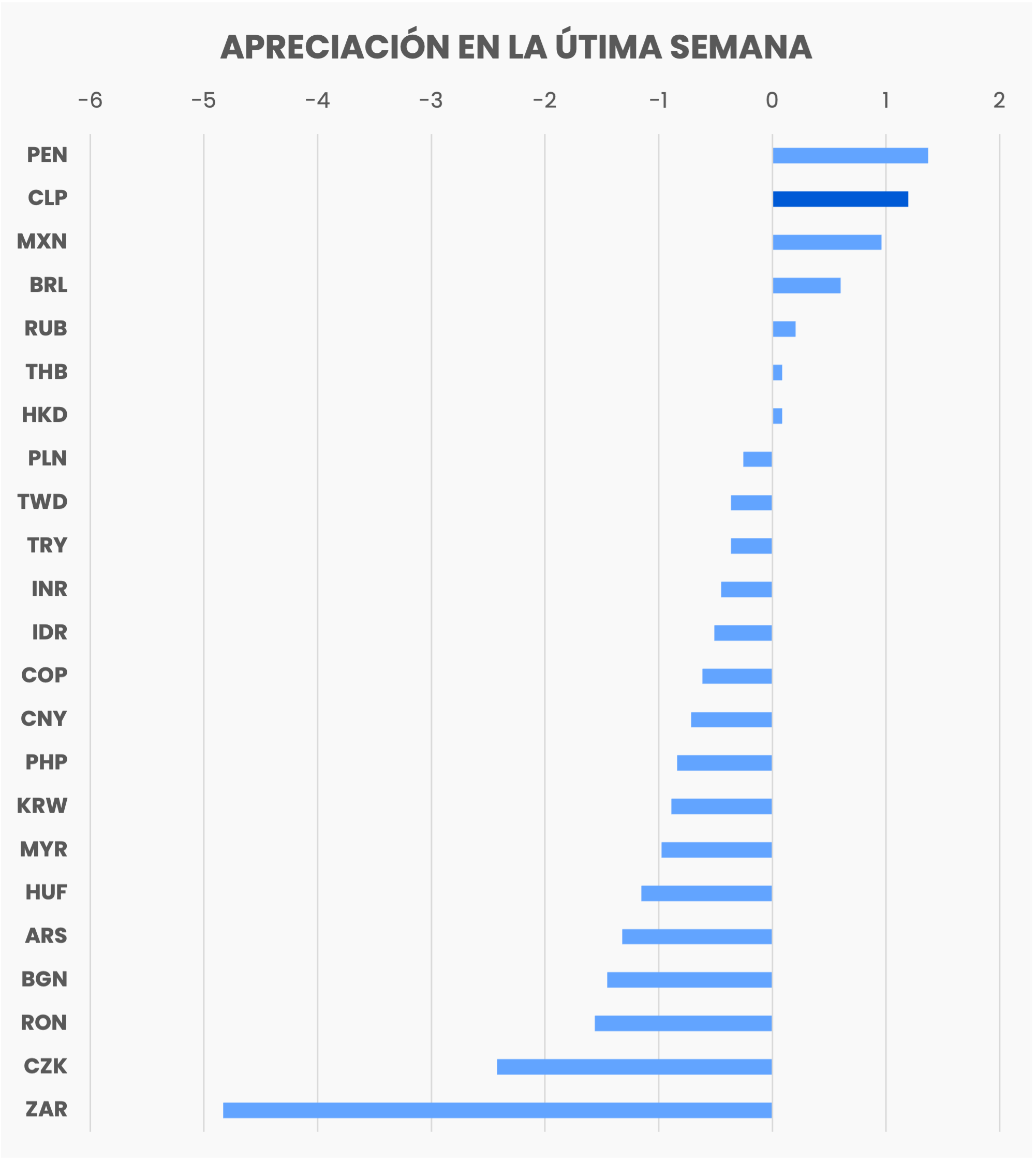

En la semana el CLP se apreció más que casi todo el resto de las monedas emergentes. El viernes en particular subió más de 1% (y el dólar cayó). Este buen desempeño, a su vez, se explica por una subida de casi 1.5% en el precio del cobre. Esta subida viene producto del optimismo acerca de la economía China. En particular, los principales participantes de la industria China del cobre se van a juntar para discutir oportunidades, esto después de que el país declarara el fin de la pandemia.

A principios de semana, las elecciones Constitucionales y los datos de inflación impulsaron al mercado

El pasado domingo 7 de mayo se llevaron a cabo elecciones para el Consejo Constitucional que redactará en conjunto con la Comisión de Expertos la propuesta de nueva constitución. Las coaliciones de derecha tuvieron un desempeño mejor a lo esperado por los analistas y encuestas, lo que impulsó a los mercados locales ya que estas coaliciones son consideradas más “pro mercado”. Acá te comentamos un poco más de cómo se viene la cosa.

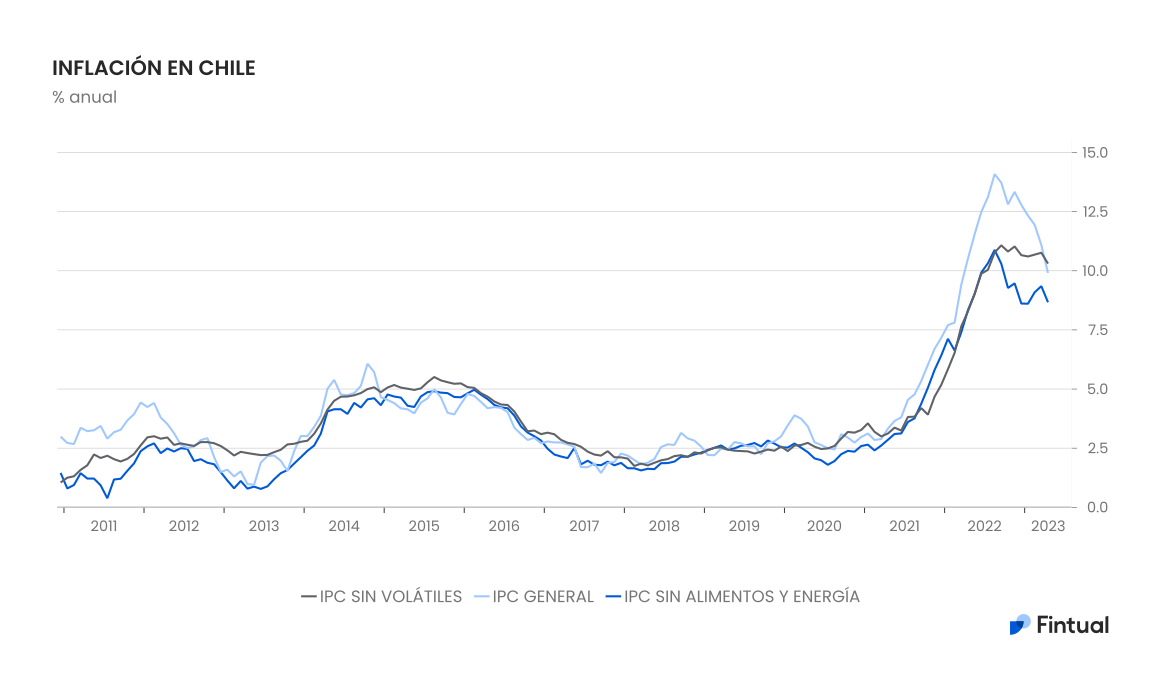

Además, el lunes temprano se publicó la inflación de abril, que desaceleró un poco más de lo que se esperaba (a 9.9%, desde 11.1% en marzo). La mejor noticia es que la inflación sin volátiles por fin se alejó un poco del 11% en que había estado pegada desde agosto del año pasado, y que la inflación sin alimentos y energía regresó a patrones normales de estacionalidad. Dicho eso, por ahora está dentro del rango esperado del BCCh, por lo que lo más probable sigue siendo que los recortes de tasa comiencen en el tercer trimestre, y que al principio sean graduales, debido a que la inflación que excluye ítems volátiles sigue muy alta.

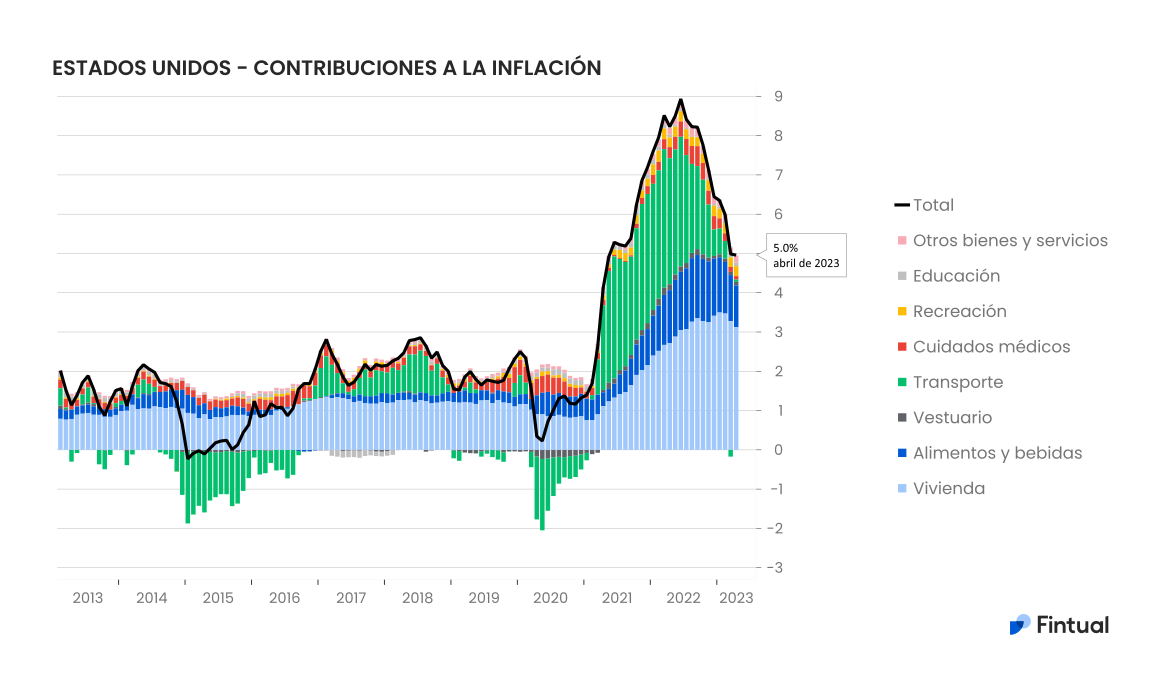

También los mercados internacionales mostraron variaciones positivas, principalmente impulsados por los datos de inflación en EE.UU. La inflación de abril estuvo bien en línea con la mediana del consenso: se frenó un poco la desinflación por el repunte (temporal) de gasolina, pero los detalles trajeron buenas noticias. La inflación que excluye alimentos, energía y vivienda, un índice muy importante para la Reserva Federal (Fed), bajó en términos anuales de 5.8% a 5.1%. Además, los precios de arriendo se desaceleraron. Así, si bien faltan todavía varios datos importantes como la inflación y el reporte de empleo de mayo, esta información se reduce la ya baja probabilidad de que la Fed tenga que volver a subir su tasa en junio, y aumenta la probabilidad de que veamos recortes de tasas a finales de año, lo cual es buena noticia para la mayoría de las empresas, y por tanto para las bolsas.

Pero las dudas sobre un impago de la deuda de Estados Unidos frenaron el optimismo

A finales de la semana se acentuó la volatilidad de los mercados por nerviosismo con respecto al “techo de la deuda” en Estados Unidos. Y es que si los políticos de ese país no se ponen de acuerdo, su gobierno podría empezar a quedarse sin dinero en cuestión de semanas. Dejarían de pagar sus obligaciones: pensiones, salarios de sus empleados, y potencialmente también la deuda de millones de inversionistas alrededor del mundo. Para evitar esto, el congreso norteamericano tiene que llegar a un acuerdo que le permita al gobierno endeudarse más, ya que el país tiene un límite en la cantidad de deuda que puede tener, y es tarea del congreso aumentarlo (subir el techo). Como explicamos en este artículo, siempre en la historia el gobierno de Estados Unidos ha pagado sus deudas a tiempo, y no creemos que esta vaya a ser la excepción.

Finalmente, como se esperaba, el Banco Central de Chile mantuvo su tasa de interés en 11.25%, sin mucha novedad, en un contexto en que la inflación ha bajado pero continúa muy por encima del objetivo de 3%.

💥¿Qué se viene la próxima semana?💥

🇨🇱 En Chile se publica el PIB del primer trimestre. La economía se recuperó harto en términos trimestrales, probablemente subió 1%, impulsada por la parte no minera, que aumentó 1.6% (en el trimestre pasado se había contraído 0.4%). En términos anuales el PIB total probablemente se contrajo 0.9%, así que la producción fue más débil que el -0.6% que el Central proyectó en el IPOM de abril, pero esto no es necesariamente significa que el Central vaya a apurar el recorte de tasas para antes del tercer trimestre, porque el mal desempeño se explica por minería, que suele ser volátil.

🇺🇸 En EEUU no se publican datos tan relevantes. Las cifras de vivienda, ventas minoristas, y producción industrial probablemente van a mostrar que la economía se sigue enfriando.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si estás curioso, puedas estar informado de las razones por las que tus inversiones se mueven.

Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos