El viernes 9 de junio por la tarde, después del cierre de los mercados, el Banco Central de Chile (BCCh) anunció un programa para comprar 10 mil millones de dólares, durante 12 meses (40 millones de dólares diarios), a través de subastas competitivas.

Esto es para reponer su nivel de reservas internacionales, que ha bajado bastante debido a que el Banco tuvo que intervenir el tipo de cambio los últimos años, en episodios de fuerte depreciación (como a finales de 2019 y a mediados de 2022). Hoy las reservas ascienden a poco menos de 40 mil millones de dólares, o cerca de 11% del PIB y creemos que el Central se siente más cómodo con niveles cercanos al 17-18% del PIB.

Para poner el tamaño de la intervención en perspectiva sirve tomar en cuenta que se transan $1.250 millones de dólares en el mercado spot por día en promedio. El BCCh podría reemplazar cerca del 3% de las transacciones diarias del mercado cambiario, en promedio a lo largo de un año.

El peso chileno se depreció cerca de 2,5% con la noticia. Como cualquier bien, el precio del dólar resulta de un equilibrio entre oferta y demanda. Las compras del Central son un aumento en la demanda, lo que tiende a aumentar el precio (es decir, se deprecia el peso).

Eso sí, como te hemos contado, con este tipo de noticias el impacto suele ser más o menos instantáneo y temporal. De hecho, a medida que avanzó la semana, la mayor parte del efecto inicial se disipó.

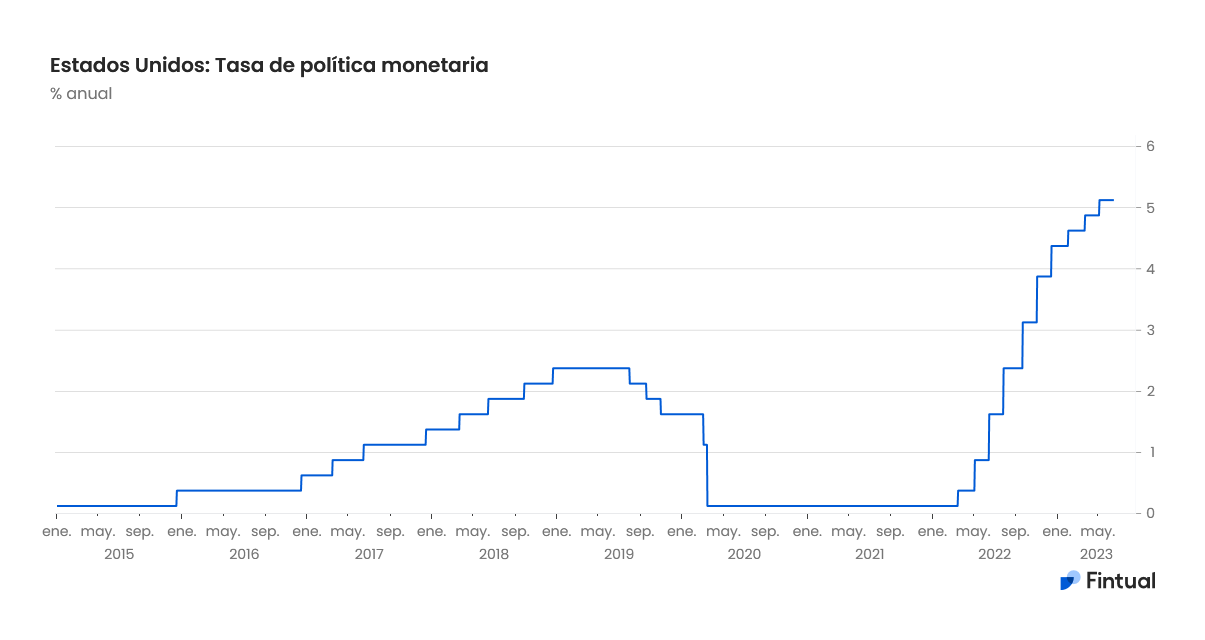

Los principales bancos centrales del mundo planean seguir subiendo su tasa

No hay día que no se llegue, ni plazo que no se cumpla: el miércoles sucedió la tan ansiada reunión de política monetaria de la Fed, el banco central de Estados Unidos.

En línea con las expectativas de la mayoría del mercado y analistas, la entidad mantuvo su tasa de política monetaria sin cambios en un rango de 5-5,25%. La Fed llevaba 10 reuniones consecutivas aumentando su tasa, desde marzo del año pasado.

Sin embargo, los miembros de la Fed aumentaron más de lo esperado sus proyecciones de tasa de interés futura. El “dot plot” (la proyección de tasa de política monetaria de cada uno de los miembros) reflejó que el máximo de tasa esperado para este año subió en 0,50%, a 5,5-5,75%. Además la Fed cree que la tasa descenderá muy gradualmente a partir del próximo año, a 4,5-4,75% y 3,25%-3,5% para finales de 2024 y 2025.

Los mercados inicialmente no tomaron muy bien este ajuste, pero el mensaje del presidente de la Fed, Jerome Powell, trajo algo de calma. Powell dijo que no hay decisión tomada, ya que todo dependerá de cómo evolucione la economía, especialmente el mercado laboral, y la inflación.

El martes en la mañana supimos que la inflación en Estados Unidos continuó su descenso. Cayó a 4%, su menor nivel desde marzo de 2021, principalmente por una moderación de los precios de los bienes más volátiles como alimentos y energía. Por su parte, la inflación subyacente llegó a 5,3% y su descenso fue más acotado. Los datos estuvieron prácticamente en línea con las expectativas del mercado.

Aunque el lento descenso de la inflación subyacente es una fuente de preocupación, es claro que la batalla en contra de la inflación va progresando bien.

El jueves el Banco Central Europeo (BCE) subió la tasa de depósitos en 0,25% para dejarla en 3,5% debido a que la inflación sigue muy alta. Al igual que la Fed, el BCE señaló que aún no ha terminado de subir su tasa. Los datos que se publicaron el viernes confirmaron que a la inflación de la zona le está costando descender, especialmente a la subyacente, que excluye ítems volátiles.

💥¿Qué se viene la próxima semana?💥

La Fed se reunió esta semana y el lunes será el turno del BCCh. Al igual que la Fed, esperamos que el Central mantenga la tasa de política monetaria sin cambios (en 11,25%). Aunque la inflación se sigue moderando, lo que arrastra la inflación hacia abajo es principalmente la parte no subyacente, que suele ser volátil. Es decir, el proceso desinflacionario no se ha afianzado lo suficiente y por tanto es improbable que el Central comience los recortes en esta reunión.

Más que la decisión de tasa por sí misma, la atención estará en el IPOM, que se publica el martes. Es probable que el Central ajuste sus proyecciones de inflación ligeramente a la baja, y podría también mejorar algo sus proyecciones de crecimiento. El mercado tratará de descifrar el momento en que el Central comenzará a recortar y la velocidad de recortes que planea entregar. A la espera del IPOM, creemos que debido al escenario externo el Central preferirá esperar a Septiembre para comenzar los recortes, y que en un principio los recortes deberán ser graduales para no comprometer la convergencia de la inflación a la meta de 3%.

En Estados Unidos, la atención estará en el discurso que dará el miércoles el presidente de la Fed, Jerome Powell, ante el Congreso de Estados Unidos, en el marco del reporte semestral de política monetaria. Además, el jueves los congresistas tendrán oportunidad de hacerle preguntas. El mercado seguirá tratando de descifrar qué tanta convicción tiene la Fed de seguir su propia hoja de ruta y subir la tasa de política medio punto porcentual por sobre el nivel actual.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si estás curioso, puedas estar informado de las razones por las que tus inversiones se mueven.

Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.

_________________________________________________________

¿Quieres saber qué más ha pasado en las semanas previas? Encuéntralo aquí