Ayer 2 de abril fue el “Día de Liberación”, como le puso Donald Trump: una fecha que pensó específicamente para implementar una nueva ronda de aranceles comerciales.

Y como dijo Trump en su discurso en el Jardín de las Rosas de la Casa Blanca, se trata de un sistema de “aranceles recíprocos” que busca igualar o superar las tarifas que otros países imponen a los productos estadounidenses. Estos nuevos aranceles (impuestos a las importaciones) marcan una de las acciones más agresivas en su “Guerra Comercial Global”.

Detalles de los nuevos aranceles

Partamos por lo básico, los aranceles mínimos globales: un arancel base del 10% para todos los países. Adicionalmente, Trump impuso tasas extras para decenas de países que se clasificaron como “los peores infractores” o “los más tramposos” del comercio internacional.

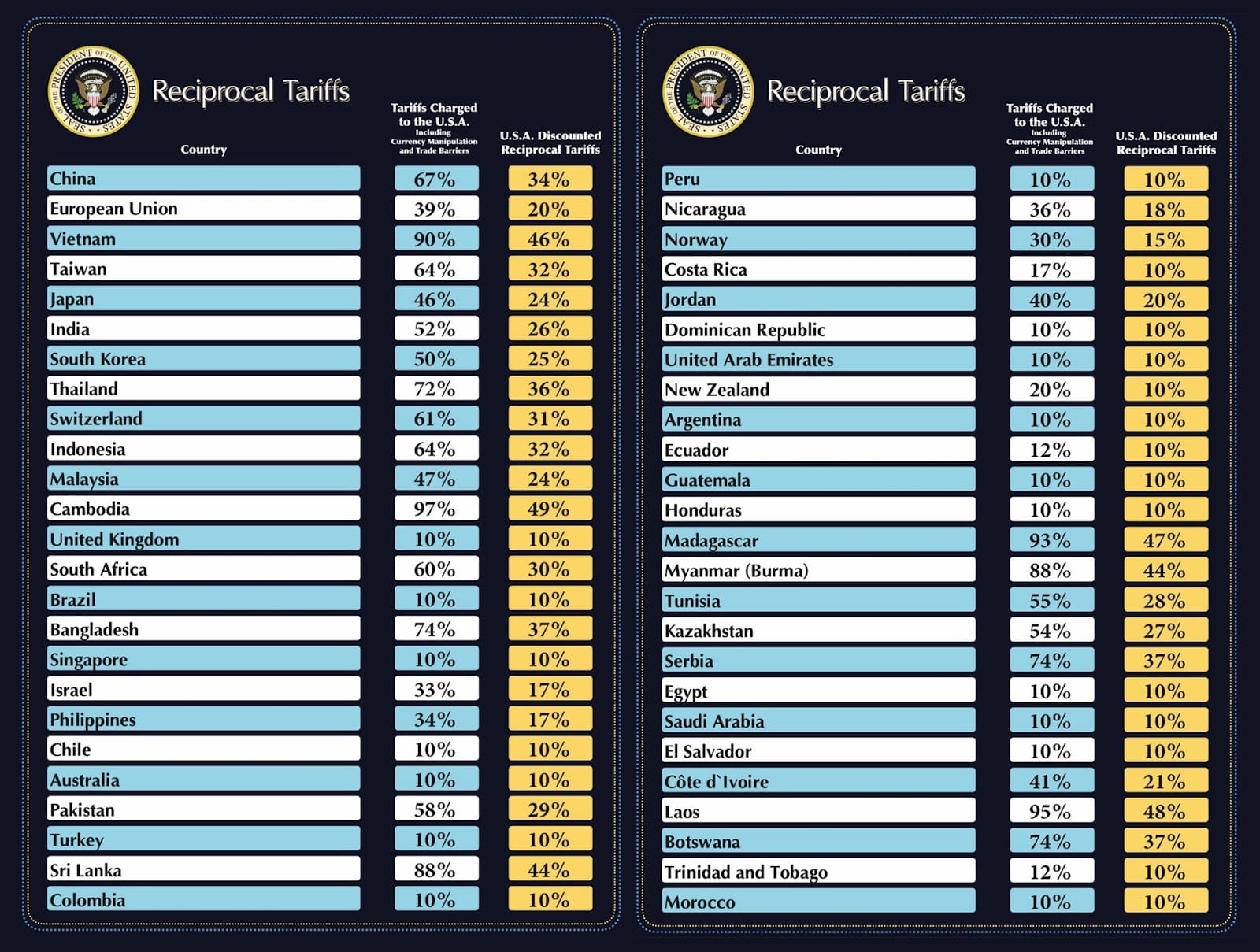

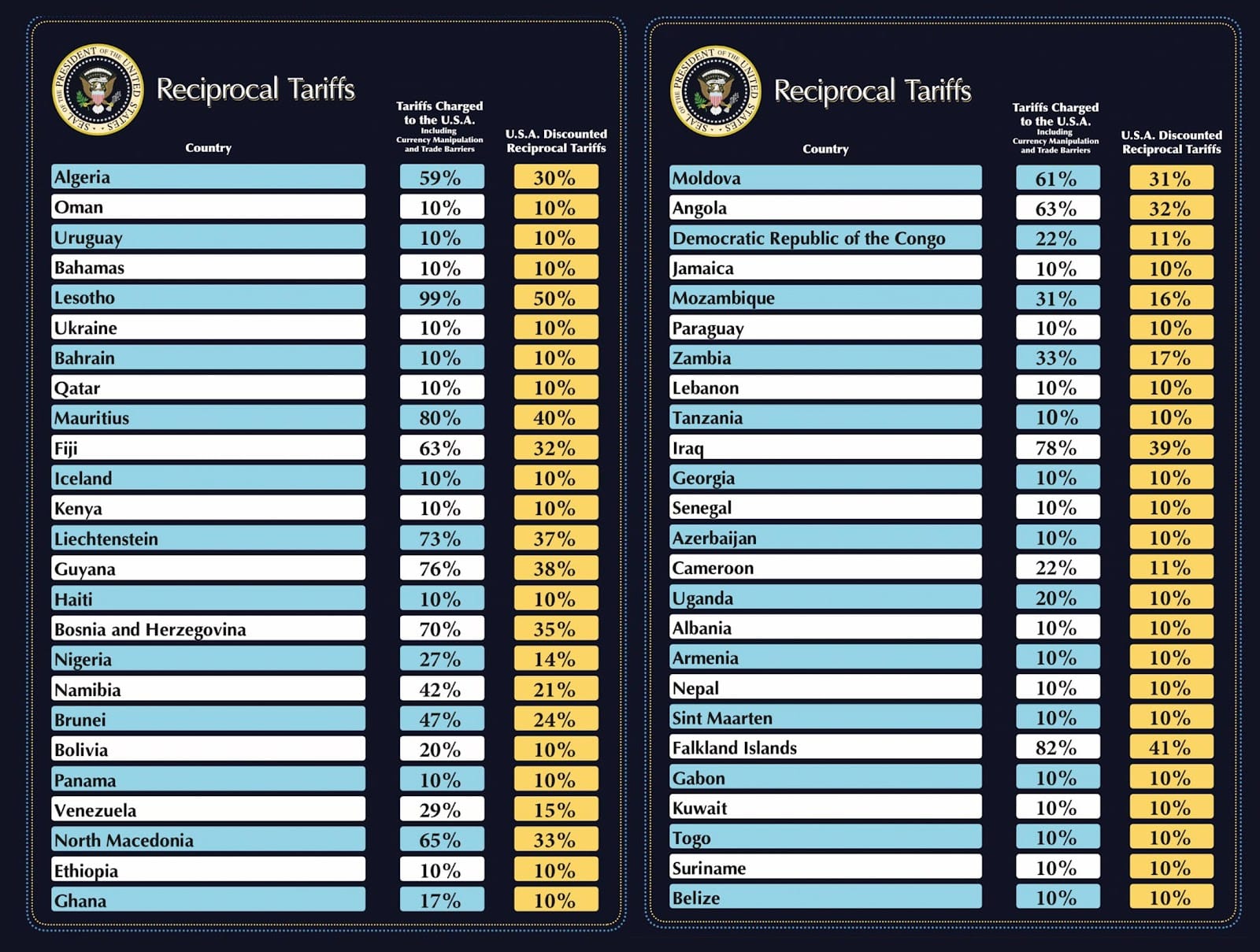

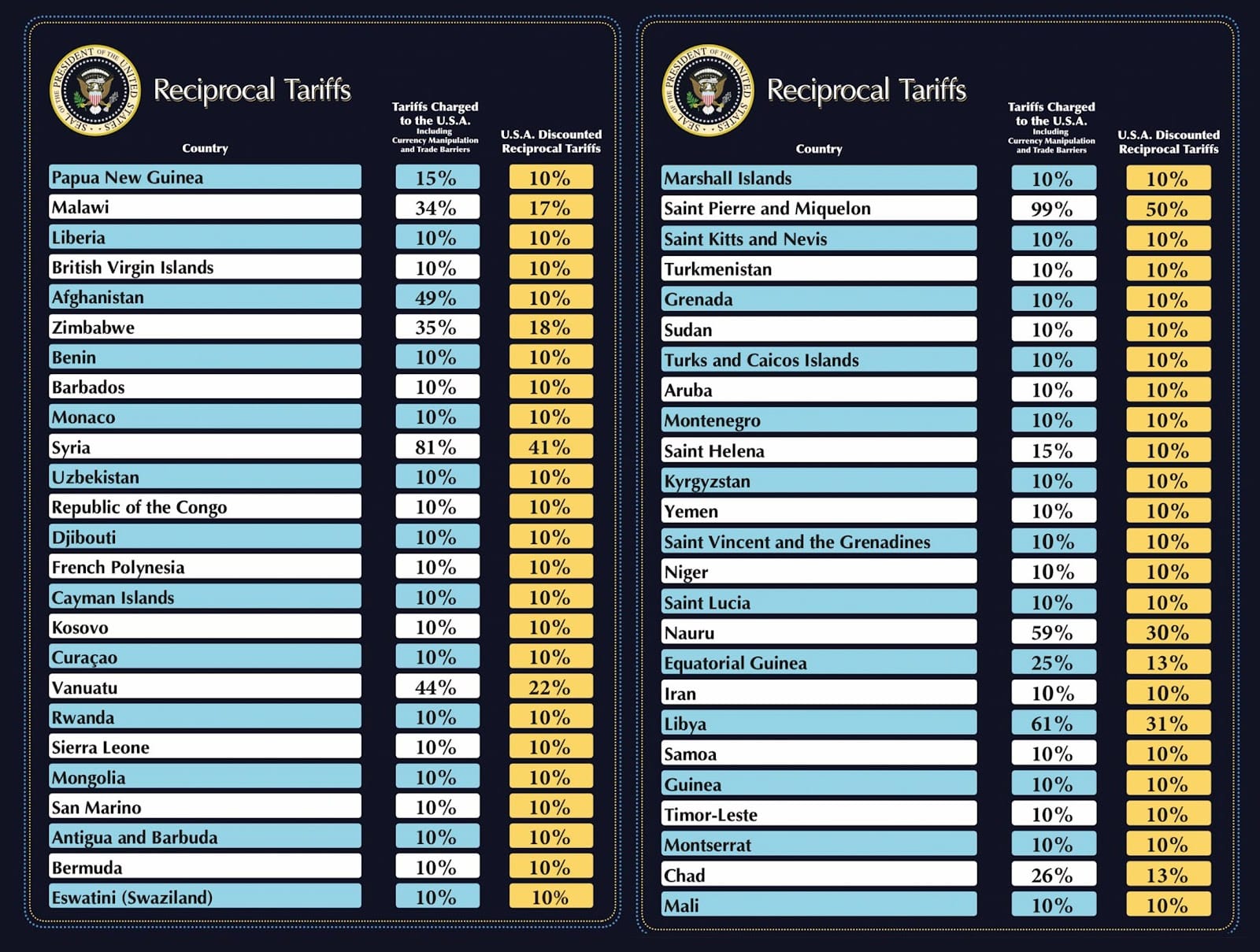

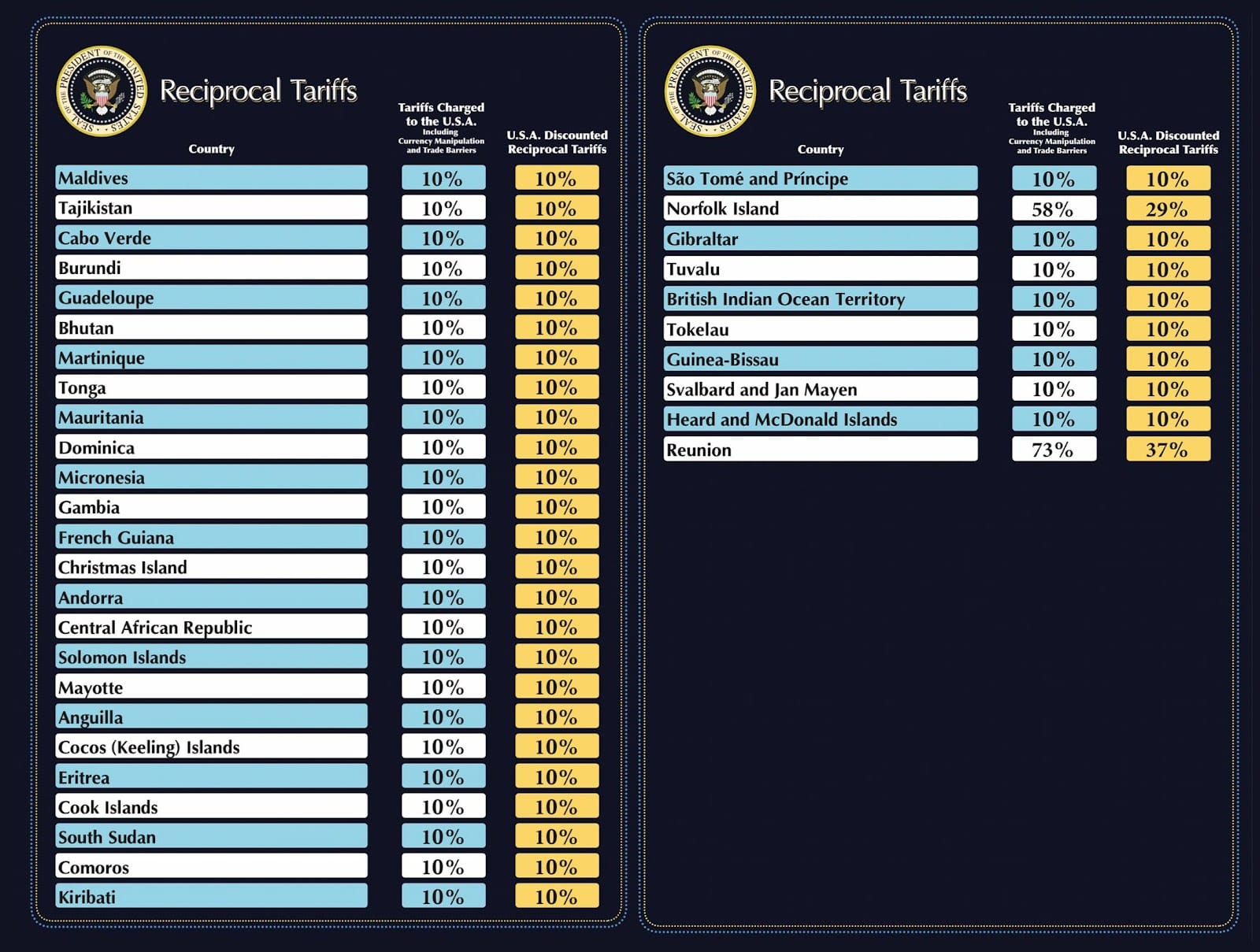

Y en línea con lo que venía anunciando Trump hace meses, China es uno de los países más afectados: enfrentará un arancel extra del 34% sobre sus importaciones, sumado a un 20% ya existente, esto es, un arancel total de 54% sobre las importaciones de bienes chinos. Otro país que está dentro de los más afectados es Vietnam, que tendrá una tarifa del 46%, mientras que Japón, India y la Unión Europea tendrán tasas del 24%, 26% y 20%, respectivamente.

Canadá y México quedaron excluidos del arancel base del 10%, aunque se confirmó que los productos fuera del acuerdo comercial USMCA enfrentarán un impuesto del 25% a partir de mayo.

Las imágenes que publicó la propia Casa Blanca son:

Trump también anunció algunos aranceles específicos:

- Un impuesto del 25% sobre todos los automóviles importados entrará en vigor inmediatamente.

- Se aplicará un arancel adicional del 25% sobre el acero y el aluminio.

- Se introducirán tarifas secundarias en productos agrícolas y exportaciones de petróleo y gas desde Venezuela.

Por el lado positivo (si es que los hay), los aranceles no afectan a los semiconductores provenientes de Taiwán, ya que estos bienes fueron excluidos, pese a que Taiwán enfrentará un arancel del 32% sobre la mayoría de sus exportaciones. La exclusión de los semiconductores seguramente está vinculada a la importancia estratégica de esta industria para la economía estadounidense y la seguridad de las cadenas de suministro. Además, se considera que el reciente compromiso de Taiwan Semiconductor Manufacturing Company (TSMC) para invertir US$100 mil millones en instalaciones en Arizona influyó en esta decisión.

Un punto interesante es que los aranceles afectan a bienes físicos, y no a servicios. Esto podría ser positivo para empresas de servicios tecnológicos, salvo que algunos países afectados consideren imponer barreras comerciales a servicios estadounidenses como represalia, especialmente en sectores como tecnología y servicios financieros.

Justificación y objetivos de recaudación: “US$700 billion”

Siguiendo la retórica anti-manufactura extranjera que viene desde su campaña, Trump argumentó que estas medidas son necesarias para recuperar la riqueza que, según él, Estados Unidos ha perdido frente a otras naciones durante décadas. En sus palabras, el objetivo es “hacer que América sea rica nuevamente” y proteger a los productores nacionales frente a prácticas comerciales desleales, en especial apuntando a las importaciones de manufactura desde países asiáticos.

Además, destacó que estos aranceles buscan financiar al gobierno estadounidense reduciendo la carga fiscal sobre los contribuyentes locales.

Capital Economics estima que si se implementan los aranceles que propuso Trump, el gobierno de EE.UU. podría recaudar hasta 835 mil millones de dólares al año en impuestos a las importaciones. Aunque lo más probable es que termine siendo algo menos: cerca de US$700 mil millones, porque importar se vuelve más caro y la gente y las empresas simplemente importarán menos. Eso equivale al 2,3% del PIB de EE.UU.

La “anecdótica” fórmula para definir los aranceles recíprocos

Ayer varios usuarios en X/Twitter descubrieron algo curioso: la fórmula con la que el equipo de Trump está calculando los nuevos aranceles es, básicamente, una regla de tres maquillada.

Si un país tiene un superávit comercial con Estados Unidos (es decir, le vende más de lo que le compra), se le aplica un arancel equivalente a la mitad de ese superávit dividido por sus exportaciones a EE.UU. O sea:

= MAX[(superávit comercial / exportaciones a EE.UU.) ÷ 2, 10%]

Por ejemplo, si China tuvo un superávit de 295 mil millones de dólares sobre 435 mil millones exportados, el resultado es 68%. Dividido por dos: 34%. Ese es el arancel que le toca. Las cifras que se usan son respecto a la información del 2024 del US Census Bureau.

Esta fórmula fue luego explicada en detalle en un comunicado de la Oficina del Representante Comercial de EE.UU. y reportado por Bloomberg. Lo anecdótico es que la fórmula oficial publicada termina siendo lo mismo que descubrieron los usuarios en X/Twitter: aunque suene más técnico, el cálculo es idéntico.

La gran crítica de esta fórmula es que se aleja bastante del concepto de “reciprocidad” que Trump había prometido (igualar lo que otros países cobran en impuestos y aranceles). En cambio, es una jugada para castigar directamente a quienes tienen saldos comerciales positivos con EE.UU. —incluso si no están haciendo nada “ilegal”— y presionarlos para comprar más productos estadounidenses. En la práctica, es una política que podría subir precios para los consumidores norteamericanos y escalar tensiones comerciales globales.

Impacto inmediato y las consecuencias de largo plazo

La noticia de los aranceles fue peor y más agresiva de lo esperado por los analistas de mercado, lo que generó bastante incertidumbre en los mercados financieros. Se vieron caídas de alrededor de -4% en el índice S&P 500, -5% en el Nasdaq y de -3% en el índice Dow Jones en el inicio de la jornada. Los principales mercados asiáticos y europeos también cayeron fuertemente: el Nikkei 225 casi un -3%, el Hang Seng -1,5% y el Euro Stoxx 50 alrededor de -4%.

El dólar global pierde valor también hoy, especialmente frente al yen u otros activos de refugio, considerando además las menores proyecciones de crecimiento de EE.UU. luego del anuncio de aranceles.

Por otro lado, las tasas de interés de bonos del tesoro en Estados Unidos y otras partes del mundo bajan fuertemente hoy, algo favorable para los activos de renta fija global y local. El motivo de esto es que, si bien el impacto de corto plazo es mayor inflación (ya vamos a volver a eso), en el mediano plazo es menor consumo, menor empleo y menor crecimiento. Esto provoca que las tasas de interés de plazos medios y largos estén hoy bajando. En el margen, esto es positivo para activos de crecimiento o tipo growth, en particular, las acciones de empresas tecnológicas.

Lejos las empresas más afectadas por los aranceles fueron las compañías que instalaron capacidad de manufactura en países asiáticos como Vietnam. Un ejemplo notable es NIKE: la empresa tiene más de 450.000 empleados en más de 130 fábricas en Vietnam y el precio de sus acciones están cayendo alrededor de -12% en la mañana.

Varios países afectados han anunciado posibles represalias económicas, lo que podría desencadenar una continuidad de la Guerra Comercial Global.

El arancel efectivo actual de EE.UU. es tan alto que hoy The Economist publicó este gráfico bajo el título “Sheer folly” (algo así como “una locura total”) para ilustrar lo que podría pasar si se implementan los aranceles que Trump propuso esta semana. Muestra la tasa efectiva de aranceles en EE.UU. desde 1900 hasta hoy, y lo que se proyecta para 2025: un salto desde menos del 5% a casi 25%.

La última vez que EE.UU. tuvo barreras así de altas fue en plena Gran Depresión, con el Smoot-Hawley Tariff Act, firmado por el presidente Hoover. Y no terminó bien. Subir tanto los aranceles encarece las importaciones, empuja la inflación y puede frenar el comercio global. Todo esto para proteger industrias locales, pero a costa de consumidores que pagan más, y de otros países que probablemente respondan con sus propias barreras. No es solo volver al proteccionismo. Es, literalmente, retroceder un siglo en apertura económica.

¿Y el impacto en los bolsillos estadounidenses? Según Capital Economics, como las importaciones representan aproximadamente un 10% del consumo en ese país y se aplicaría una tarifa efectiva de aproximadamente 25%, los precios al consumidor subirían alrededor de un 2,5%. En resumen: la inflación podría superar el 4% este año. Aun así, los economistas no creen que la Fed suba las tasas de interés, porque ese es solo el cálculo simple “de la vieja”, y no incluye los efectos por menos consumo o por sustitución, y porque además el menor crecimiento quita presiones inflacionarias.

Algunos comentarios e interpretaciones

Aún es muy temprano para especular qué va a pasar, pero ya se pueden desprender algunas ideas. Varias de ellas, claro, son interpretación personal.

Detrás de la fórmula de aranceles que propuso Trump creo que hay una lógica más política que técnica. Todo indica que el objetivo no era construir una política comercial coherente o con sentido económico, sino alcanzar una cifra de ingresos por aranceles: entre 500 mil y 700 mil millones de dólares. Con ese objetivo en mente, se habría diseñado el mecanismo (extraño y anecdótico), no al revés. Eso podría explicar por qué la fórmula parece forzada o poco ortodoxa: parte del resultado deseado, no del análisis económico.

En el caso de China, por ejemplo, se combinan distintos tramos: un 20% inicial, más el 34% derivado de la fórmula, para llegar al 54%. Eso está muy cerca del 60% que Trump mencionó en campaña presidencial el año pasado. Y a diferencia de lo que ocurre con otros países, acá más que una estrategia de negociación, parece una de desvinculación: no busca llegar a un acuerdo, sino marcar distancia.

Sobre el resto del mundo, aunque el anuncio genera incertidumbre, es probable que muchos de estos aranceles ni siquiera lleguen a aplicarse, salvo en los países que Trump considera estratégicamente sensibles o problemáticos.

También hay una lectura fiscal interesante: si estas medidas generan ingresos cercanos a lo proyectado, y se combinan con recortes en programas de gasto, el déficit fiscal de EE.UU. podría disminuir. Esa reducción, junto con un menor crecimiento económico, podría traducirse en menos presión sobre las tasas de interés de los bonos del Tesoro, dando espacio para más emisiones sin presionar tanto al mercado. Además, podría abrir margen fiscal para recortes de impuestos, una gran promesa en la campaña de Trump. Así, aunque suene caótico, podría implicar una baja de impuestos personales y corporativos internos.

El impacto económico final de estas medidas es imposible de estimar dado que depende de cómo reaccionen los países, pero es importante decir que una reducción en el comercio global es algo negativo para el mundo. A diferencia de lo que cree Trump, el comercio internacional no es un juego de suma cero: la apertura comercial beneficia a todos los países en general.

Mientras las medidas publicadas desaten más aranceles por parte de otros países, es esperable que la economía global se desacelere en el mediano plazo. Sin embargo, parece claro que los aranceles no son el final del cuento. Aunque se trate de una herramienta brusca y algo cuestionable en términos económicos, podría ser solo un paso inicial en una negociación más amplia sobre déficit, tasas de interés, deuda e impuestos. Si este proceso avanza favorablemente, incluso podría abrir espacio para efectos positivos en las empresas y en activos más riesgosos durante la segunda parte del mandato presidencial de Trump.

En cualquier caso, todavía es pronto para saber cómo todo esto impactará en la economía real, tanto en EE.UU. como a nivel global, en los datos de inflación o en las decisiones de la Fed.