Hay dos temas que te acompañarán durante tu adultez: los impuestos y las pensiones.

Para la mayoría de personas las pensiones son como los aviones. Sabes que existen, vuelas en ellos, pero no entiendes cómo funcionan.

A diferencia de los aviones, entender cómo funcionan las pensiones y sus beneficios tributarios sí te afectará. No tienes que ser una persona experta en el tema, pero sí es importante que entiendas y tengas una noción de lo que son.

Te preguntarás ¿para qué?, y la respuesta es: para que puedas tomar decisiones informadas, hagas rendir más tu dinero y tengas un tema más de conversación en una reunión o cocktail para impresionar a tu jefa.

La verdad, el sistema de pensiones no es, ni debe ser, ciencia de cohetes, y queremos contarte los fundamentos para que lo entiendas:

La población: nos interesa que haya más jóvenes que viejos.

En la mayoría de países, un sistema de pensiones robusto es aquel en el que el número de personas que mes a mes aportan para su jubilación (en edad de trabajar) es mayor que el que ya está jubilado. En otras palabras: hay más jóvenes trabajando que personas mayores jubiladas. De esta forma, las personas que están jubiladas se benefician de los aportes de los que aún trabajan. En el momento en que los que trabajan se pensionan, recibirán dinero de las personas que siguen trabajando.

Por eso tan importante la demografía, o cómo está distribuida la gente que vive en un país según su edad y género.

En México, por suerte, existe una pirámide poblacional “sana”, donde la población joven es mucho más numerosa que la población de más edad. Por el contrario, en países como España, donde la pirámide poblacional parece un hongo, la población adulta es mucho más numerosa que la población joven. Esto implica que en algún punto de la historia habrá más personas jubiladas que trabajadores en la fuerza laboral, y por ende menos aportantes para sostener las pensiones de los mayores.

Pirámides poblacionales de México (arriba) y España (abajo):

La distribución de la población es la base inicial para que el sistema pueda funcionar y sea sostenible.

Tipos de sistemas de pensiones que existen en México

La alberca de pelotas comunal

Imagina que las pensiones son una alberca de pelotas donde cada empleado que aporta al sistema agrega una pelota cada mes, y cada jubilado retira una pelota cada mes.

En papel, este sistema de aportantes y jubilados es sostenible si la base de la pirámide (población joven) es lo suficientemente amplia. Por cada pensionado que retira una pelota, debe haber mínimo un joven que aporta una pelota.

Sin embargo, este se vuelve insostenible, o la piscina eventualmente se vacía cuando:

- Hay más más personas retirando pelotas que aportando

- El número de pelotas retiradas por personas es mayor que el número aportado por persona

- Se combinan los dos anteriores.

En ese caso hay un desbalance. El dinero no alcanzará para todos los pensionados, ni generará provisiones para el futuro.

Bolsa de pelotas individual

Imagina que cada mes tu aporte a la pensión va a una bolsa individual a tu nombre. Esta bolsa crece cada mes, pues acumula tus aportes en el tiempo. Tu aporte no sostiene a nadie y no hay nadie retirando por detrás. Es una bolsita en engorde.

Una vez llegas a edad de jubilación, usarás los aportes de esa bolsita a tu nombre para sostenerte cada mes.

En papel, esta bolsita individual funciona si aportas más meses de los que retiras, y tienes más dinero acumulado del total que retirarás en tus años de pensionado.

Sin embargo, corres el riesgo de vaciar tu bolsita antes de tiempo:

- Vivimos cada vez más años, puede que tu bolsa se vacíe mucho antes de que mueras.

- El dinero pierde valor en el tiempo: lo que compras hoy con $1, mañana valdrá más de $1. Necesitarás más dinero cada mes en un futuro del que aportas hoy.

¿Cómo funciona el sistema de pensiones en México?

¿A cuál sistema de pensiones pertenezco en México?

En México existen dos sistemas de pensiones:

El sistema pensional del 73 que funciona como la alberca de pelotas comunal, y le aplica a todas aquellas personas que empezaron a trabajar antes de 1997.

El sistema pensional del 97, que crea las Afores*. Funciona como la bolsa de pelotas individuales, y le aplica a todas aquellas personas que entraron a trabajar después de 1997.

*Las Afores (Administradora de Fondo de Retiro) son las instituciones especiales que crean las bolsas individuales de dinero y reciben tus aportes mes a mes para retiro, vejez y cesantías

El sistema pensional del 73 eventualmente morirá y está siendo reemplazado por el del 97. La razón es que la alberca de pelotas se estaba vaciando y muy pronto no habría dinero para todos los pensionados.

Preventivamente el gobierno decidió reformar el sistema y traspasar parte de la responsabilidad de jubilación a la ciudadanía, los empleadores y al mismo gobierno creando las Afores (tu bolsa de pelotas individual).

Ser parte de un sistema o el otro sí te afecta. Aquí te compartimos las principales diferencias:

¿Por qué las pensiones en México no son sostenibles?

El sistema del 73 es mucho más beneficioso para los pensionados (y sus parejas), pero era insostenible en el tiempo. Una persona podía empezar a aportar a los 50 años, jubilarse a los 60 años con un salario muy alto y vivir hasta los 90 años (más de 40 años recibiendo pensión). Es decir, tomar de la bolsa pensional muchísimo más de lo que aportó. Y encima, si muere, su pareja continuará recibiendo pensión vitalicia.

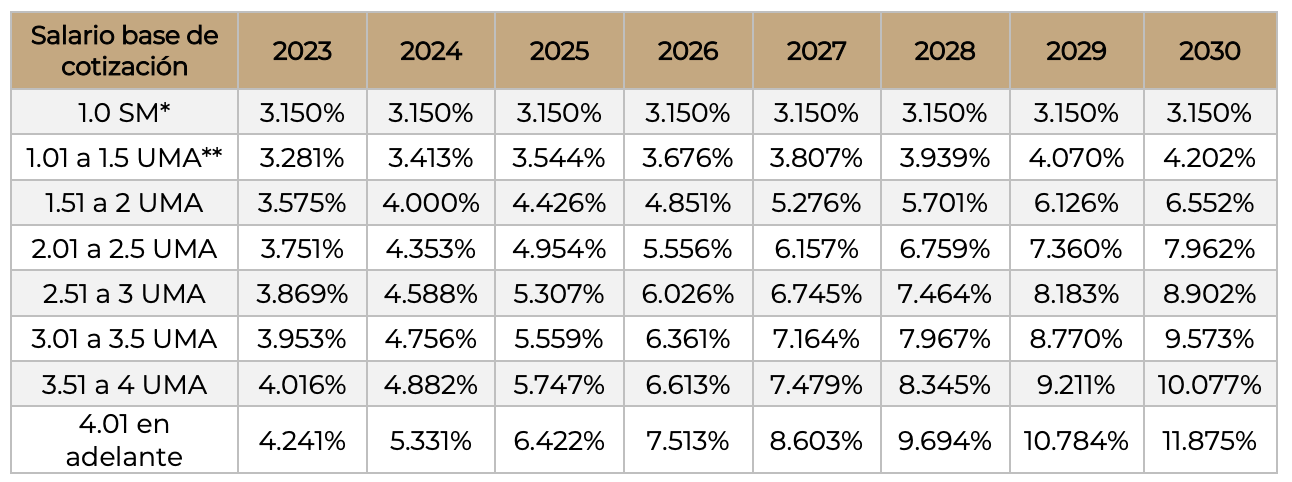

Es por eso que el gobierno Mexicano decidió crear las Afores en 1997, introduciendo una aportación obligatoria de hasta 6.5% del salario base, y después ejecutar una reforma a la ley de pensiones el 2020 que subirá gradualmente ese porcentaje, para que llegue a un 15%. Ahora lo que ahorras de joven es lo que recibes de pensión. Tu aporte mensual obligatorio se basa a tu salario base: 1.125% lo pones tú y el aporte de tu empleador se da según esta tabla que entró en rigor en 2023:

Si tu salario es inferior a 4 UMAs, también recibirás un aporte por parte del gobierno llamada cuota social.

Ahorrar voluntariamente para la jubilación: complemento al Afore

Según datos del INEGI, la mayoría de mexicanos en edad de aportar considera que al llegar a su edad de retiro necesitará sustentarse con medios adicionales al Afore, como seguir trabajando (71%), aportes del gobierno (57%) y dinero de su familia (50%).

Es por eso que el gobierno incentiva a que las personas realicen ahorros voluntarios para su jubilación. Para que las personas se comprometan con ahorrar voluntariamente, el gobierno ofrece dos beneficios.

Todo el dinero que ahorres voluntariamente para tu jubilación y no retires antes de los 65 años es:

- Deducible de impuestos hasta el 10% de tu sueldo bruto anual, con tope de 5 UMAs* elevadas al año, equivalente a $189,222 en 2023.

Por ejemplo: si tu sueldo bruto es de 500 mil pesos al año, puedes deducir hasta 50 mil pesos de tu base gravable (10% de tu sueldo). Si tu sueldo bruto es de 2 millones de pesos al año, entonces puedes deducir 5 UMAs elevada al año ($189,222), ya que el 10% de tu sueldo ($200,000) excede el tope marcado por la ley.

- Exento de impuesto sobre ganancias al capital y dividendos al momento de retirar tu PPR al jubilarte (a los 65 años).

Al cumplir los 65 años podrás hacer retiros parciales de tu PPR, es decir recibir un pago mensual, que tendrá un tope exento de impuestos de 15 UMAs elevada al mes ($47,305.5 para 2023). En caso de que retires todo tu ahorro en un único retiro anual, el tope de dinero exento será de 90 UMAs elevada al año ($3,405,996 para 2023).

Pero, si retiras antes de los 65 años tendrás una retención del 20% por el SAT. Por ejemplo: si decides retirar $150,000 de tu PPR antes de los 65 años, la retención será de $30,000. Ese monto ya estará considerado en tu declaración anual que harás en abril del año siguiente.

Al ahorrar voluntariamente para tu jubilación tienes lo mejor de dos mundos en uno: puedes reducir los impuestos a pagar cada año y ahorrar para no quedarte sin dinero para tu vejez desde ya.

En Fintual puedes crear un Plan Personal de Retiro (PPR) 100% digital. Aquí puedes prever una vejez más tranquila y disminuir tu base de impuestos con un par de clicks: