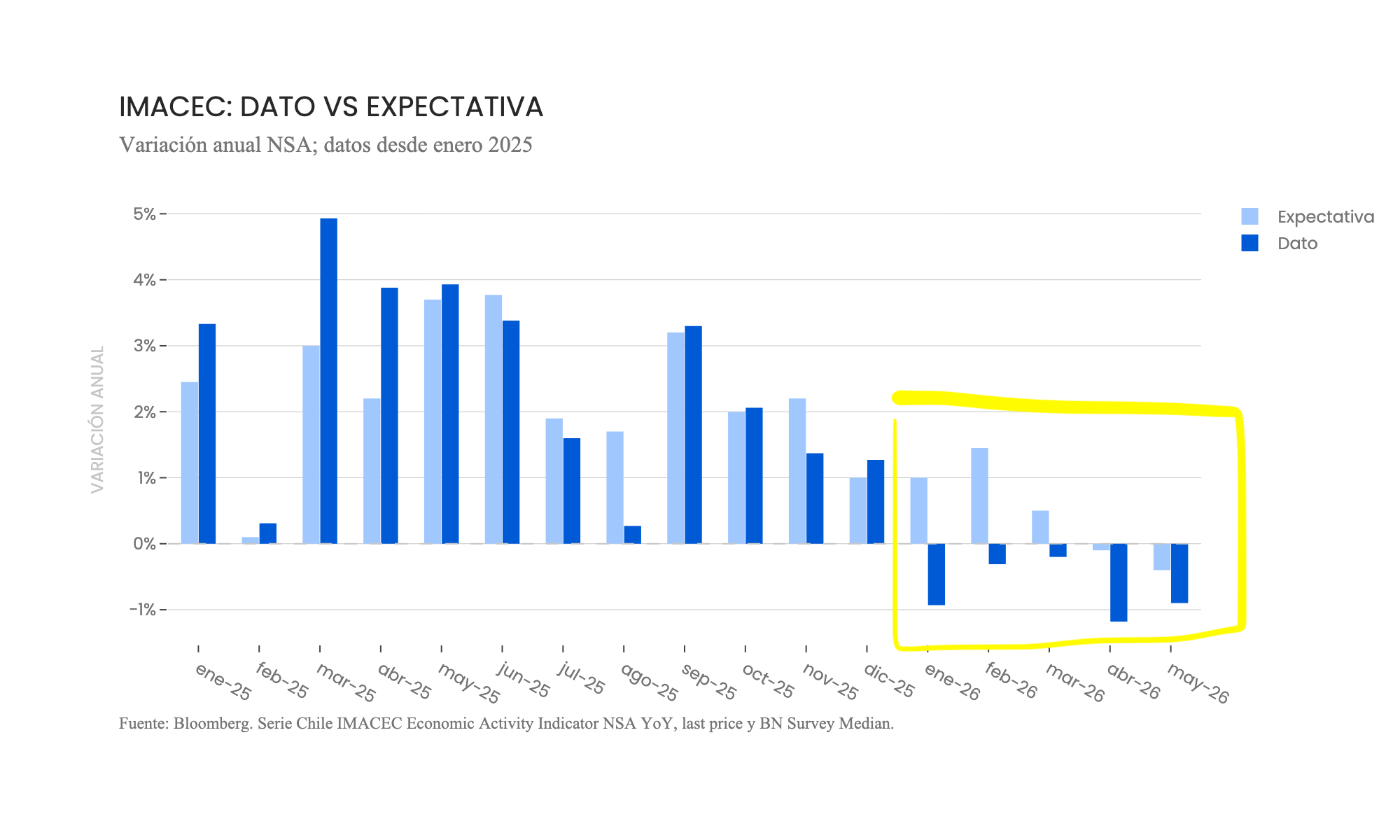

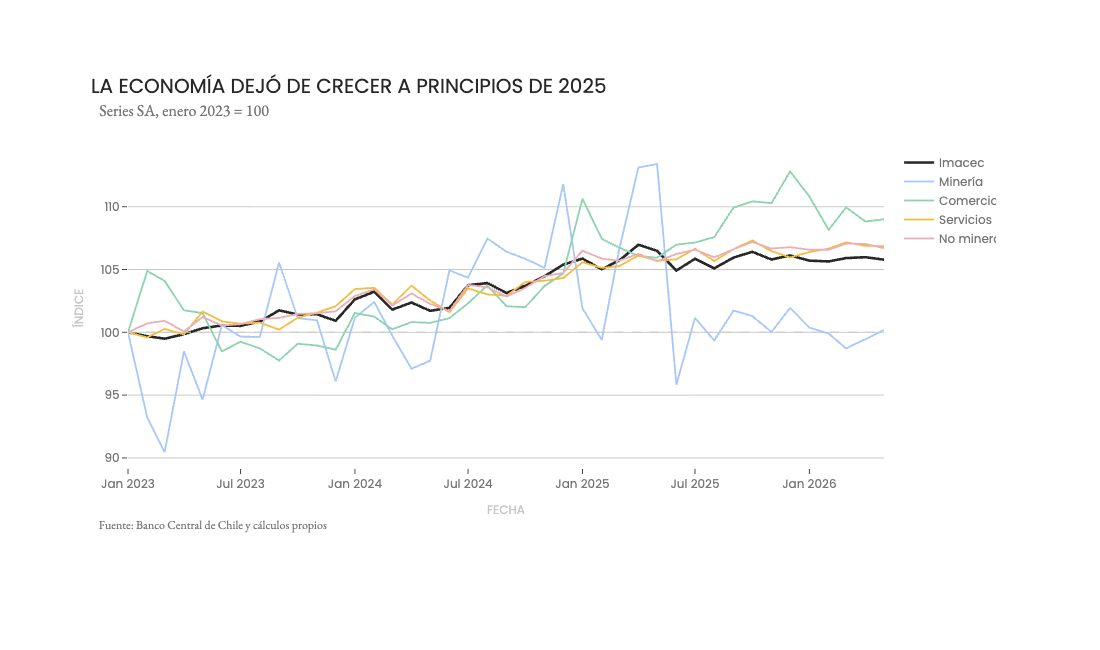

En cada uno de los cinco meses que van del año, el Imacec, que mide la actividad económica, ha sorprendido a la baja.

Hace un par de meses se confirmó que la economía se contrajo el primer trimestre. Hizo ruido, sí, y con razón. Pero la noticia pasó relativamente rápido. No es tan raro ver caídas en el PIB: en Chile, históricamente, cerca de uno de cada cinco trimestres son negativos.

Pero luego vino abril y mayo, ambos con caídas en la actividad, y comenzó a sonar el término “recesión técnica” por todos lados.

Recesión técnica se define como dos trimestres consecutivos de caída del PIB, medido trimestre contra trimestre y ajustado por estacionalidad.

Si el segundo trimestre la economía chilena vuelve a contraerse estaríamos oficialmente en una recesión técnica.

De acá surgen varias preguntas: ¿cómo llegamos aquí? ¿Es esperable que pase una recesión técnica? y si sí, ¿qué implica?

Vamos por partes. La economía viene estancada desde principios de 2025, rezagada por el pobre desempeño de la minería. Puede sonar contra intuitivo que la minería tenga un mal desempeño cuando los precios del cobre están en máximos históricos. La explicación es que se está extrayendo mineral de menor calidad y con interrupciones productivas.

Durante el año pasado el comercio creció relativamente bien y pudo compensar, pero en 2026 la minería ha seguido deprimida, mientras que el comercio se ha desacelerado. En ausencia de motores de crecimiento claros, hemos visto retrocesos en la actividad.

Hay factores puntuales, especialmente en sectores de recursos naturales. Pero el cuadro agregado ya no se explica sólo por shocks aislados.

Entonces, ¿se viene una recesión técnica?

Depende de lo que pase en junio. Para ver una recesión técnica en el segundo trimestre tendríamos que ver que la cosa empeora en junio. Es decir, que la economía se desempeña peor de lo que hemos visto los primeros cinco meses del año. Eso no se puede descartar, pero por el momento no es lo que vemos más probable. Si la economía sigue su rumbo actual, se evitaría la recesión. Ese es nuestro escenario base y le asignamos un 70% de probabilidad.

Ahora viene la pregunta más relevante, ¿importa, realmente?

El desempeño de la economía importa: en el largo plazo, es uno de los principales determinantes de la calidad de vida. Pero “recesión técnica” es algo que no dice mucho. Es una convención más bien periodística, no una categoría económica profunda.

El término viene de usar una regla simple y observable: dos trimestres consecutivos de caída del PIB desestacionalizado. Se le dice “técnica” justamente porque es una definición mecánica, basada en una regla estadística, no en una evaluación completa del ciclo económico.

El inicio de una recesión técnica se confirma, en el mejor de los casos, dos meses después de que sucedió. Esto es porque los datos de actividad económica tienen dos meses de rezago.

A los mercados, que lo que buscan siempre es adelantarse, una regla mecánica rezagada no les importa demasiado. De hecho, en tres de las cinco recesiones técnicas registradas el IPSA tuvo rentabilidades positivas.

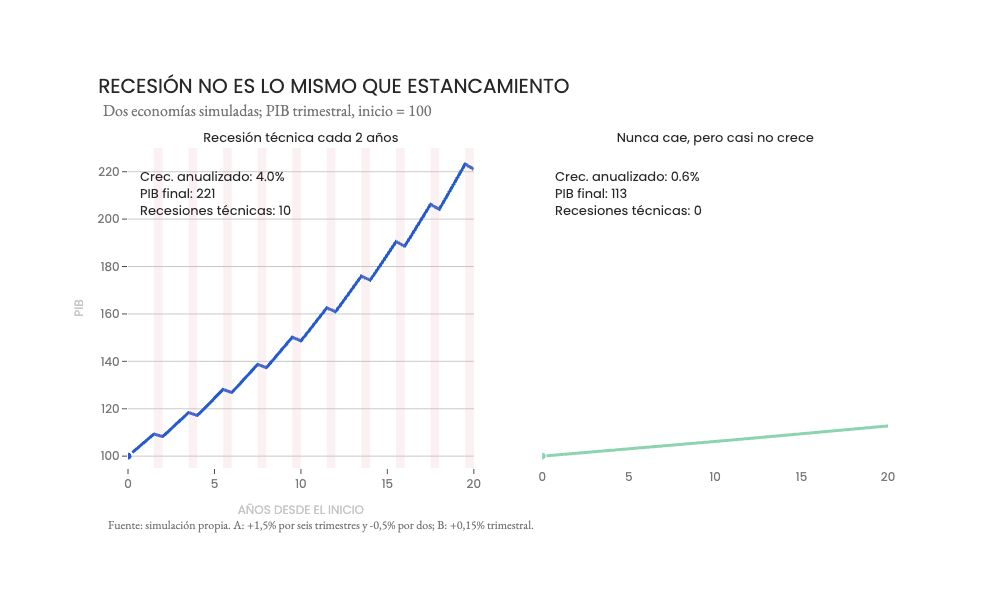

Y es que un país puede entrar periódicamente en recesiones técnicas y aun así crecer bien en el largo plazo (panel izquierdo). O puede evitar la recesión técnica y al mismo tiempo estar estancado (panel derecho).

“Recesión técnica” no captura otras dimensiones que son relevantes para el bienestar económico y la calidad de vida, como el empleo, ingresos, duración ni profundidad de la caída.

En Estados Unidos, por ejemplo, la definición más respetada de recesión no es esa regla, sino la del NBER: una caída significativa, extendida y persistente en la actividad.

El término es práctico, pero a veces se puede transformar en buzzword si se usa como sinónimo de crisis.

Cuando revisamos la historia de recesiones técnicas en Chile aparecen algunos episodios que seguramente se marcaron en la memoria de muchos, como el de 1998, asociado a la crisis asiática y al ajuste financiero; 2008-2009, con la crisis financiera global; o el 2019, con el shock de la crisis social. Hoy Chile atraviesa por un momento de estancamiento de la economía y relativamente alto desempleo. Esto ha sucedido de forma gradual, diferente al shock que vimos en esos otros episodios.

El Banco Central ha ido recortando fuertemente su proyección de crecimiento para 2026 como reflejo del mal desempeño de los primeros meses. Hoy el centro de su proyección es 1,4%. Para lograrlo, la economía tiene que cambiar de rumbo respecto de lo que vimos en enero-mayo. Si no aparece esa mejora pronto, se hace más probable que la entidad adelante el recorte de tasas de 0,25 puntos porcentuales que tiene planeado para el 2027, e incluso en un escenario más extremo podría agregar uno o dos recortes más, sujeto a que la inflación permanezca controlada.

Pero ni al Banco Central ni a los mercados les importa demasiado si Chile entra o no en una recesión en el segundo trimestre. Lo importante es si el país puede mejorar su rumbo más adelante.

Chile necesita encontrar motores de crecimiento. Invertir en mejorar sus herramientas y procesos, hacer más eficiente el marco regulatorio, mantener una institucionalidad fuerte y mejorar su competitividad. Y aunque hay mucho espacio para mejorar y dimensiones que requieren especial atención, como el mercado laboral, nosotros creemos que hay buenas razones para estar optimistas respecto a la economía de nuestro país.