Apple, con su servicio de Apple Card, acaba de ofrecer una cuenta de ahorros. Y como era de esperarse, mi colega Florencia que trabaja en el Fintualist me pidió un favor: que la probara y reseñara, dado que por ahora solo personas de EE.UU. pueden usarla. Así que primero abrí una cuenta de "Apple Card" (es necesaria para tener la cuenta de ahorros) y la activé. El onboarding es muy corto: solo me demoré cinco minutos. Apple me pidió el número de seguridad social (equivalente a un RUT) y una declaración de mi salario anual. Después de eso, ya pude usar mi tarjeta de crédito de Apple (en formato digital).

Vivo actualmente en Corea, y es una costumbre cursi entre parejas salir por la calle con la misma polera puesta. A menudo son camisetas de marca como Gucci, FUBU, Balenciaga, Nike, etc. A modo de broma hipster, hago lo mismo con mi polola coreana pero con bandas punk/emo. Ya tenemos poleras de Joy Division y Bad Brains. ¿Y qué fue lo primero que compré con mi nueva tarjeta? Dos poleras de Nine Inch Nails. En la app de Apple Card puedes ver el número de MasterCard, así de fácil es comprar cosas en línea (en este caso la tienda oficial de Nine Inch Nails).

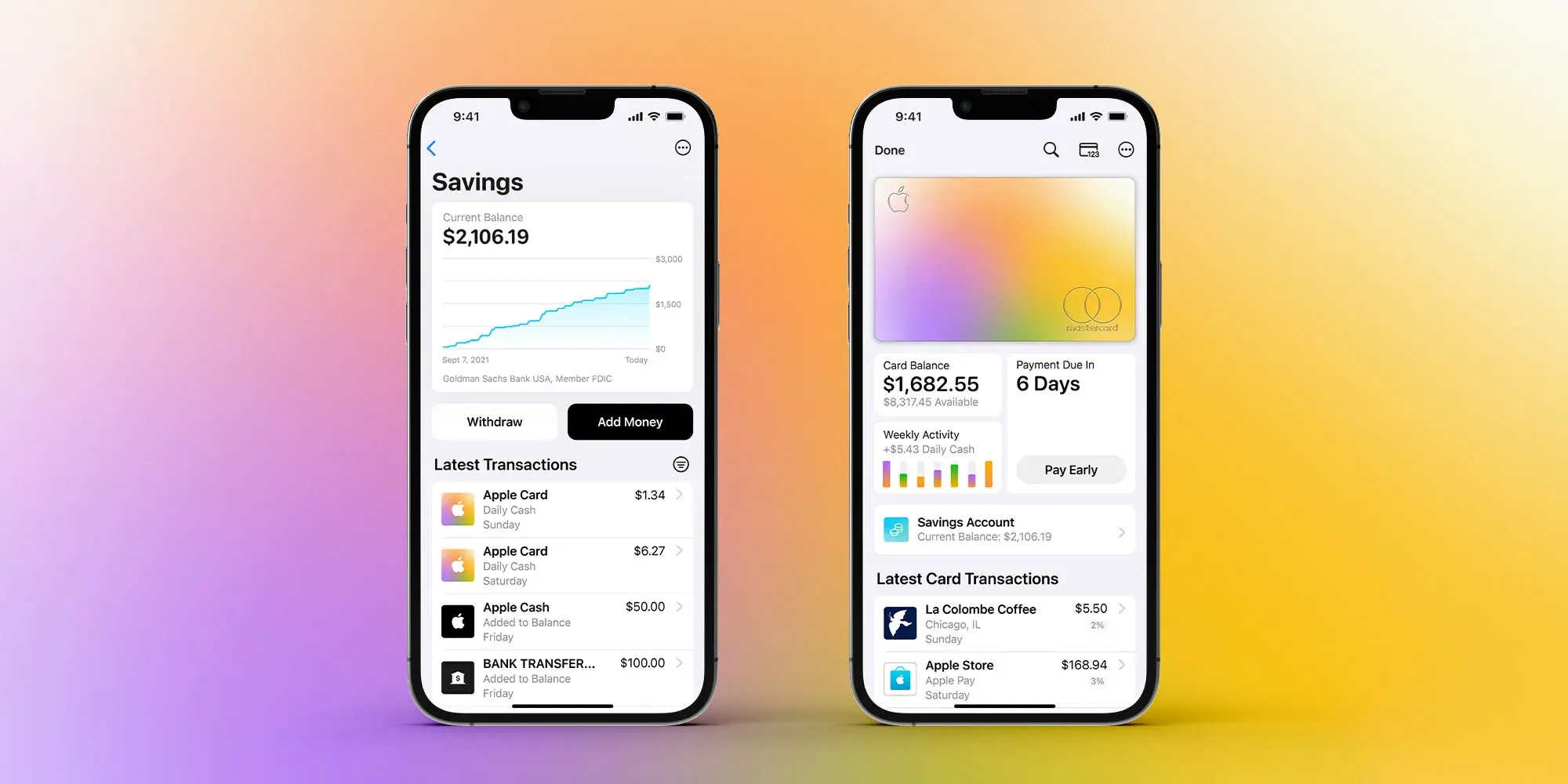

Con mi tarjeta virtual ya lista, pude postular a la “Apple High Yield Savings Account”, que es el objetivo de este post. De nuevo, el proceso fue muy fácil. Puse mi número de carnet de identidad otra vez en el sitio, y todo estaba listo en 10 minutos.

¿Cómo funciona la cuenta de ahorro de Apple?

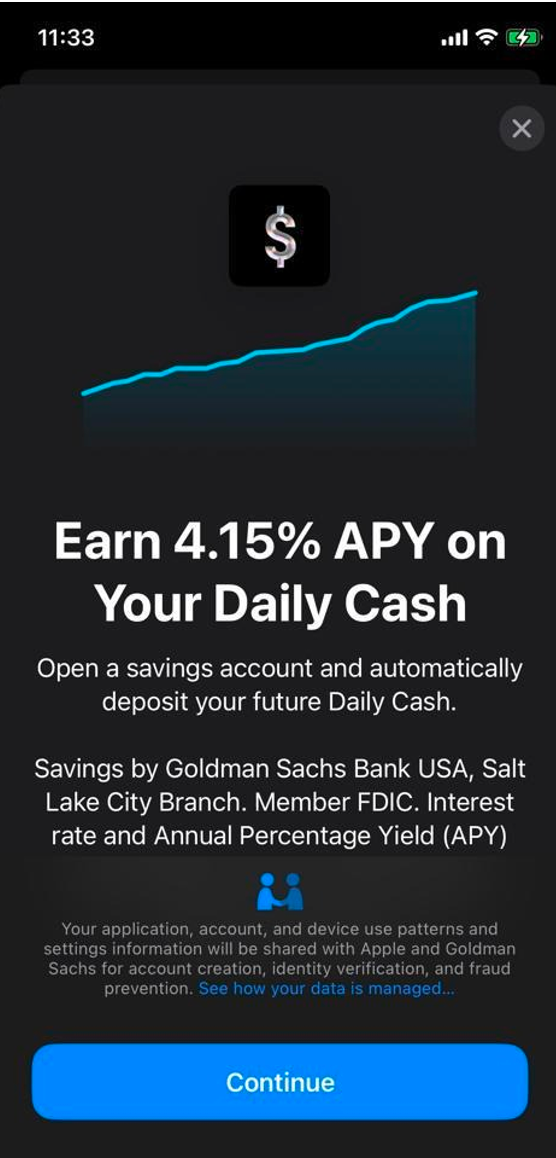

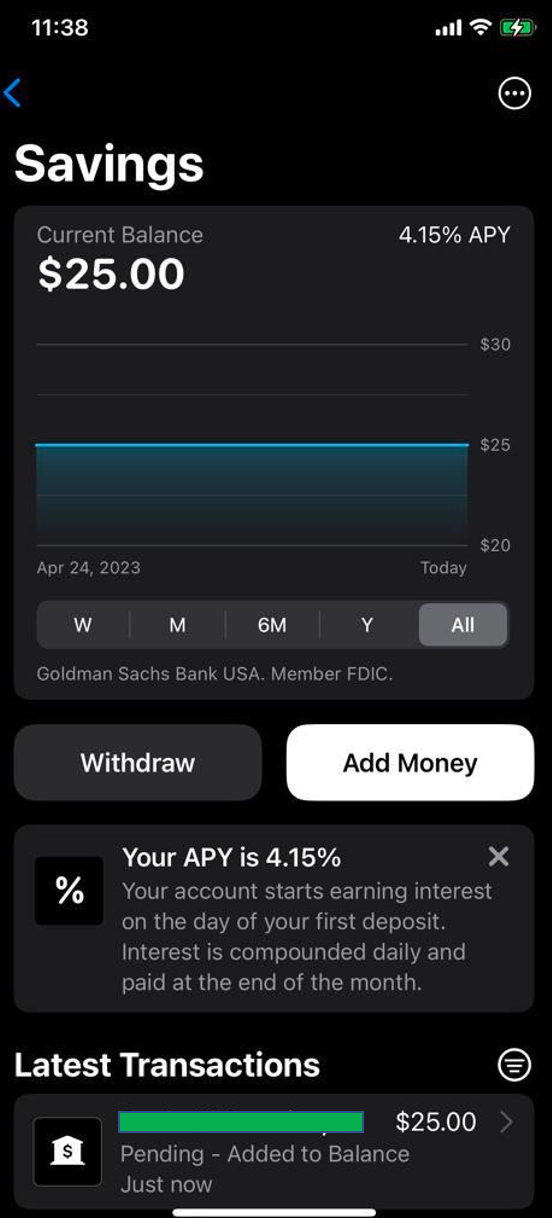

Para comenzar simbólicamente con mi cuenta de ahorros, agregué USD $25 con una transferencia desde mi banco. Ahora, cada compra que hago con mi tarjeta Apple va a recibir 1-3% cash back, y va a estar depositado en mi cuenta de ahorros con un 4.15% APY (annual percentage yield). Sería bueno que este servicio llegue a Chile, fue rápido el proceso de postular y ser aceptado, y la tasa de interés es bien buena. Por ejemplo, “American Express” acaba de ofrecerme un “high yield savings account” también, con un APY de 3.9%, pero con un depósito mínimo de USD $25,000 (no lo acepté). Apple no requiere ningún mínimo.

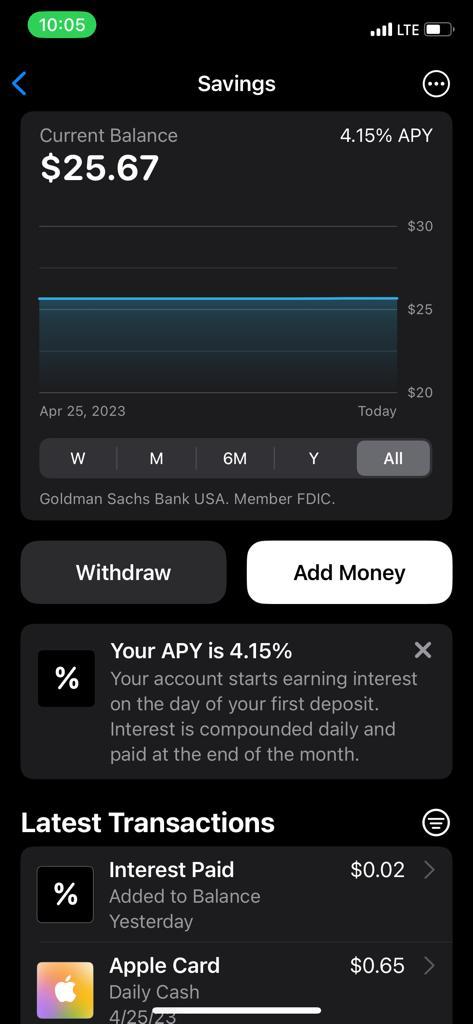

Una semana después ya había recibido $0.65 “cash back” por mi compra de las poleras, y $0.02 de interés. Esa es la gracia: que el cashback –ese dinero que recibes de vuelta por cada compra que hacer con algunas tarjetas de crédito– lo invierte automáticamente en esa cuenta, entonces cada vez que compras estás invirtiendo. Y un APY de 4.5%, es alto para ser una cuenta de ahorros (mi cuenta de ahorros tradicional que he usado por 10 años tiene solo 0.01%: peor que la inflación).

Pero además puedes agregar plata extra, como yo lo hice con los 25 dólares. Así que todo funcionó bien. Sí usas la tarjeta de crédito Apple física o digital, recibes 1% cashback, si usas Apple Pay (es decir, pagas con tu iPhone o Apple Watch), recibes 2%, y si la usas en tiendas con acuerdos especiales como Apple, Nike, Ace Hardware, Uber, Walgreen’s, etc., recibes un 3%.

Mi tarjeta física llegó en dos semanas. Algo interesante es que por muchos años el sistema de Apple Pay no funcionó en Corea debido a la presencia poderosa de Samsung. Pero hace dos meses, Apple Pay empezó a funcionar en Corea, y puedo pagar en las tiendas coreanas con mi celular e incluso con mi Apple Watch. Todavía estamos esperando para que el servicio llegue a Chile.

Soy una persona anticuada, con una billetera bien grande: ahí tengo mis tarjetas personales y de la empresa en EE.UU., Corea, y Chile, por eso entiendo, por un lado, que las personas prefieran pagar solo con su celular. Las veo comprando solo con sus teléfonos cada día, pero normalmente con problemas de conexión, así que usar tarjetas físicas, por ahora, sigue paradójicamente siendo más rápido.

Lo que aprendí de las tarjetas de crédito al cometer un error adolescente

La historia personal que tengo con las tarjetas de crédito comenzó en la mitad de mi post-grado (antes de esto solo usaba tarjetas de débito). Cuando empecé viajar por conferencias para presentar los resultados de mis experimentos, mi amigo Hirak me recomendó usar una tarjeta de crédito de “World Perks” - una tarjeta de crédito Visa que tenía un acuerdo con la aerolínea “Northwest Airlines”. Esa era la aerolínea principal de Detroit, Michigan. Y la usé para juntar millas (y también lentamente, me sirvió para endeudarme, usándola para comprar una computadora iBook para escribir mi tesis y para tomar vacaciones después de defenderla).

Fue estúpido de mi parte, pero pagué la deuda completa algunos años después de terminar mi doctorado, con sacrificio, pena, y disciplina. Aprendí mi lección. Cuando Delta Airlines compró Northwest Airlines en 2010, mi tarjeta de “WorldPerks” dejó de funcionar, y recibí una tarjeta de crédito “genérica” desde la empresa Visa, que todavía uso a veces

¿Por qué solo a veces? Porque Delta, en lugar de Visa, tiene un acuerdo con American Express para su programa de millas frecuentes, así mi tarjeta principal ahora es la tarjeta “SkyMiles” de Delta Airlines y American Express. Con la tarjeta que llegó recientemente de Apple, ahora tengo tres tarjetas de crédito: 1) una genérica de Visa (previamente “WorldPerks” de Northwest Airlines), un Delta Skymiles de American Express, y la de Apple (que la maneja MasterCard).

Además de estas tres tarjetas de crédito para uso personal, tengo una de EE.UU. para la empresa Backyard Brains, en Chile una personal (Banco de Chile) y corporativa (CencoSud, ScotiaBank), y lo mismo en Corea (ambas Industrial Bank of Korea - IBK). Ocho tarjetas en total, y mi billetera es como un ladrillo. Pero no soy el cliente ideal para los vendedores de tarjetas de crédito, porque después de mi trauma con la deuda cuando fui alumno, ahora pago todas las tarjetas de crédito cada mes.

El primer día de cada mes tengo un balance (deuda) de las tarjetas de crédito de cero. Pero ojo, los negocios de las tarjetas de crédito todavía tienen una forma de ganar plata gracias a mí, aunque no sea mucho. Una vez al año, hay un cobro, para la mayoría de las tarjetas, de USD $100-200, solo por el “el placer de tener la tarjeta.”

Las tarjetas de crédito en Chile

El sistema de tarjetas (como he escrito antes) puede ser medio abusivo en Chile: siempre recibo mails de “avances” tentándome a gastar que ignoro. Por eso uno necesita saber bien cómo funcionan las tarjetas de crédito si no quieres endeudarte.

Pero, como sabemos, las emergencias suceden, y las tarjetas de crédito pueden ser útiles para recibir préstamos sin hacer mucho trámite (si ya tienes la tarjeta). Pero es muy fácil caer en la trampa (con el peligroso pensamiento de “la pagaré más tarde”): nada hace que los negocios de las tarjetas de crédito sean más felices que esa deuda que aumenta, porque con eso ganan: el altísimo interés (10-18%), y con políticas y reglas casi imposibles de entender en su larga documentación.

Conclusiones finales sobre la cuenta de ahorro de Apple

El 17 de Abril Apple anunció la nueva cuenta de ahorro, y el 18 de Abril ya se podía ver la reacción del mercado al producto: no fue muy llamativa - un aumento en el precio de las acciones de Apple de ~$1.5 USD.

Quizás porque para el mercado está dentro de las expectativas que cada cierto tiempo Apple crezca con propuestas fuera de su core inicial: el 2001 llegó el iPod y ya sabemos lo que pasó en la industria de la música. En 2007 llegó el iPhone y la historia se repite. Uno de los shows más populares de hoy, Ted Lasso, solo está disponible por Apple TV+ (lanzado en 2019). Así que, al igual que al mercado, no me sorprendió para nada que la empresa haya entrado al mundo de los servicios financieros. Ni tampoco me sorprendió que los primeros cuatro días haya recaudado más de mil millones de dólares en depósitos.

Tecnológicamente hablando, mi tarjeta de crédito no tiene números, solo los puedo ver en mi Apple Wallet, y con un simple click puedo cambiarlo. ¿En 30 años Apple pasará a ser un negocio que renta más por sus productos financieros que de tecnología? No lo creo, pero tampoco es improbable: en Corea casi 50% por ciento de las personas usan sus celulares para pagar sus compras y eso solo va a ir en aumento.

¿Y qué me pareció finalmente la tarjeta y el savings account de Apple? Mi consejo es que no la uses para el cash back que luego se invierte –usar una tarjeta de crédito no es una buena estrategia para ganar plata. El consejo para ganar dinero siempre es el mismo, y aunque suene repetido, es lo que funciona: invertir en empresas que están en la bolsa de forma diversificada (en el S&P por ejemplo) que tiene una rentabilidad de alrededor de 10%.

Ahora queda esperar qué otra vuelta de un nuevo mercado podría dar Apple, y me gustaría que esta vez nos sorprenda un poco más. Esta patente que reinventa el iPod al menos tiene mi atención.

También es bien sabido que los audífonos para personas con discapacidades auditivas 1) son carísimos, 2) tienen interfaces de apps horribles y 3) no son cómodos en el oído. Hablo desde experiencia personal: tengo un audífono para mi oído derecho (tengo pérdida significativa de audición), pero no uso mi audífono porque en verdad me molesta. Pero es raro, porque los Airpods y Airpods Pro son maravillas de tecnología miniaturizada que uso cada día por horas y horas. Aparte del desafío de ser aprobado para ser clasificada como tecnología para la salud (que necesita la aprobación de la FDA –Food and Drug Administration), no sería un gran salto para Apple ofrecer una versión de los Airpods para personas con discapacidades auditivas. Hazlo Apple!