Uno de los muchos sesgos que detecto cuando hablo con mi círculo de amigas y familia es el clásico “yo no sé nada de inversiones”. Muchas veces, esta evaluación de “no sé” o “no puedo” es autoimpuesta, y es bien sabido que tiende a presentarse más en mujeres que en hombres.

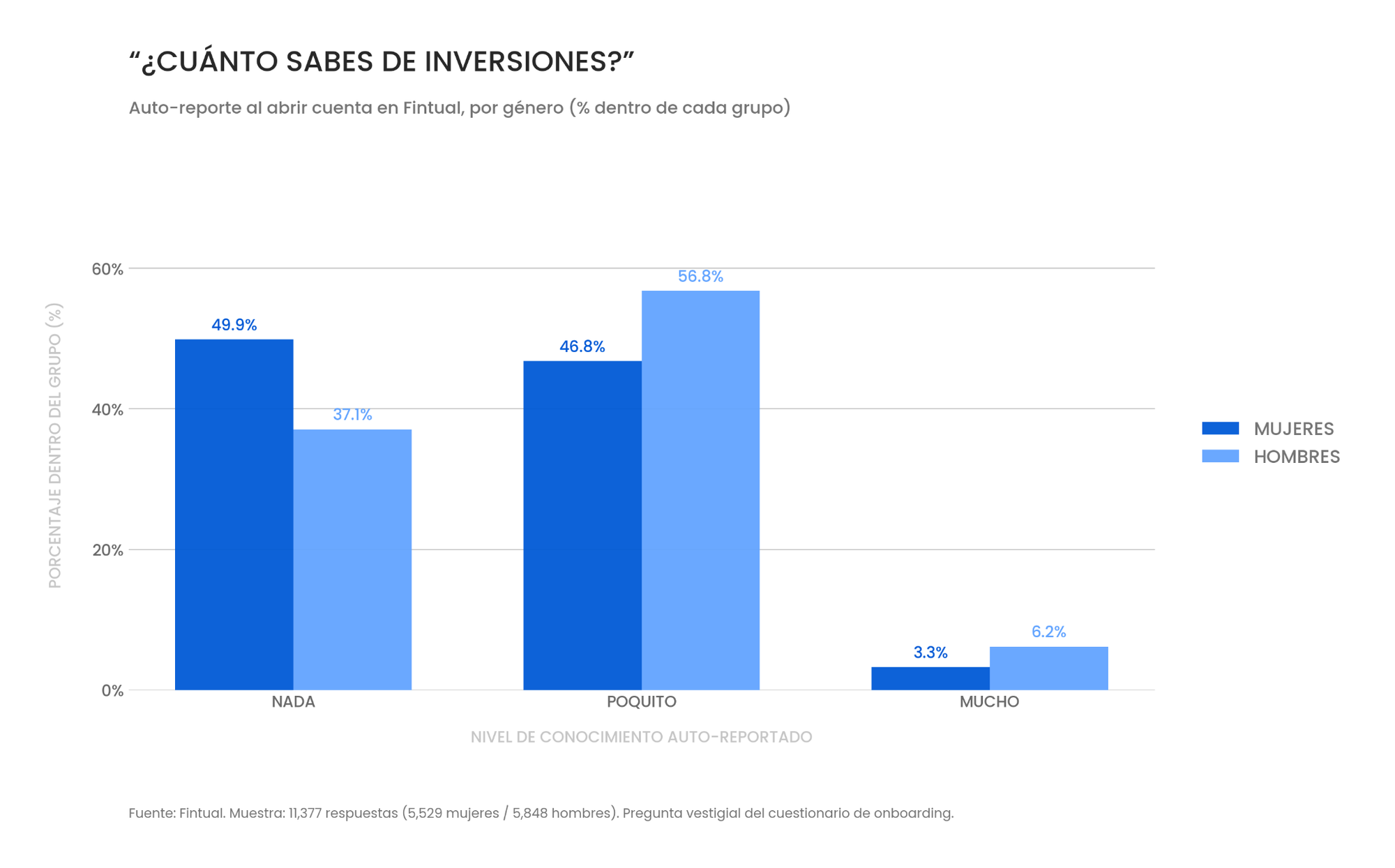

Sin afán de argumentar por qué o ponerme a citar los múltiples estudios empíricos que han registrado la mayor autoconfianza en hombres que en mujeres, me limitaré a decir que es algo que también se ve en finanzas personales. En Fintual alguna vez lo preguntamos y estas fueron las respuestas:

Los hombres son aproximadamente el doble de propensos a auto-reportar que saben "mucho" de inversiones, y las mujeres son notoriamente más propensas a contestar "nada". Las mujeres subestiman sistemáticamente su conocimiento financiero frente a los hombres.

Pero hay evidencia de que esto no es más que una percepción. El supuesto bajo conocimiento no se traduce en peores resultados al invertir. De hecho, un paper famoso, publicado en 2001, muestra que a las mujeres les va mejor.

En su estudio, Barber y Odean analizaron 35.000 cuentas de una corredora estadounidense durante los noventa. Encontraron tres cosas: los hombres tomaban más riesgo, operaban un 45% más que las mujeres, y terminaban con menor rentabilidad neta. La diferencia de comportamiento la atribuyeron a sobreconfianza, que resulta en que los hombres operan más de la cuenta, y la comisión de cada operación les va comiendo el retorno.

Desde que salió, el patrón de diferencias de género en inversión se ha estudiado en muchos contextos, por ejemplo esta revisión que sintetiza la evidencia experimental sobre preferencias de riesgo, esta réplica reciente sobre tenencia de activos riesgosos que conecta la brecha con autoconfianza y alfabetismo financiero, y este estudio sobre gerentes profesionales de fondos, que no encuentra diferencia de retorno por género, sugiriendo que el patrón B&O es retail-específico.

En Chile, las referencias previas sobre cómo se diferencian hombres y mujeres como inversionistas se concentran en el sistema de AFP. Umaña et al. (2015), estudiando la elección de multifondo en AFP chilenas, encuentran un efecto modesto del género (mujeres prefieren fondos algo más conservadores), aunque destacan que la mayoría de los afiliados no conoce el sistema. Hasta donde sabemos, no hay un estudio comparable para inversión retail. Por eso nos pareció valioso revisar si los hallazgos de Barber y Odean se sostienen con los datos de Fintual.

Usamos la población completa de personas naturales en Fintual Chile que abrieron cuenta entre 2020 y 2025, con un filtro de depósito mínimo. Nos quedamos con una muestra cercana a 190 mil inversionistas (79 mil mujeres y 110 mil hombres). Los seguimos hasta marzo de 2026, lo que incluye un ciclo completo de mercado: la caída de COVID, el rebote 2021, la caída prolongada de 2022, la recuperación 2023 y los movimientos más recientes.

Medimos tres dimensiones: cuánto riesgo toman, cuánto operan y qué retorno obtienen.

Nos enfocamos solamente en el producto de fondos mutuos asesorados (objetivos), y excluimos APV. Acciones y APV son interesantes de analizar, pero tienen tratamiento distinto así que será en artículos separados.

Por construcción, el nivel de riesgo que toma un usuario de los fondos mutuos de Fintual está determinado por su tolerancia al riesgo, que Fintual determina en base a un cuestionario, y por el plazo de cada una de sus metas, que el usuario selecciona. Al poner la opción de crear inversión, Fintual le ofrece una composición de portafolios acorde a su perfil de riesgo, diversificada y optimizada para el plazo de su objetivo. El usuario tiene la opción de cambiar la sugerencia, aunque Fintual trata de persuadir a los clientes a que se apeguen a la recomendación.

Si bien el usuario no decide qué activos subyacentes componen su portafolio, sí puede influir en el nivel de riesgo de su cartera mediante 1) la creación de distintas inversiones, y 2) sus depósitos y retiros.

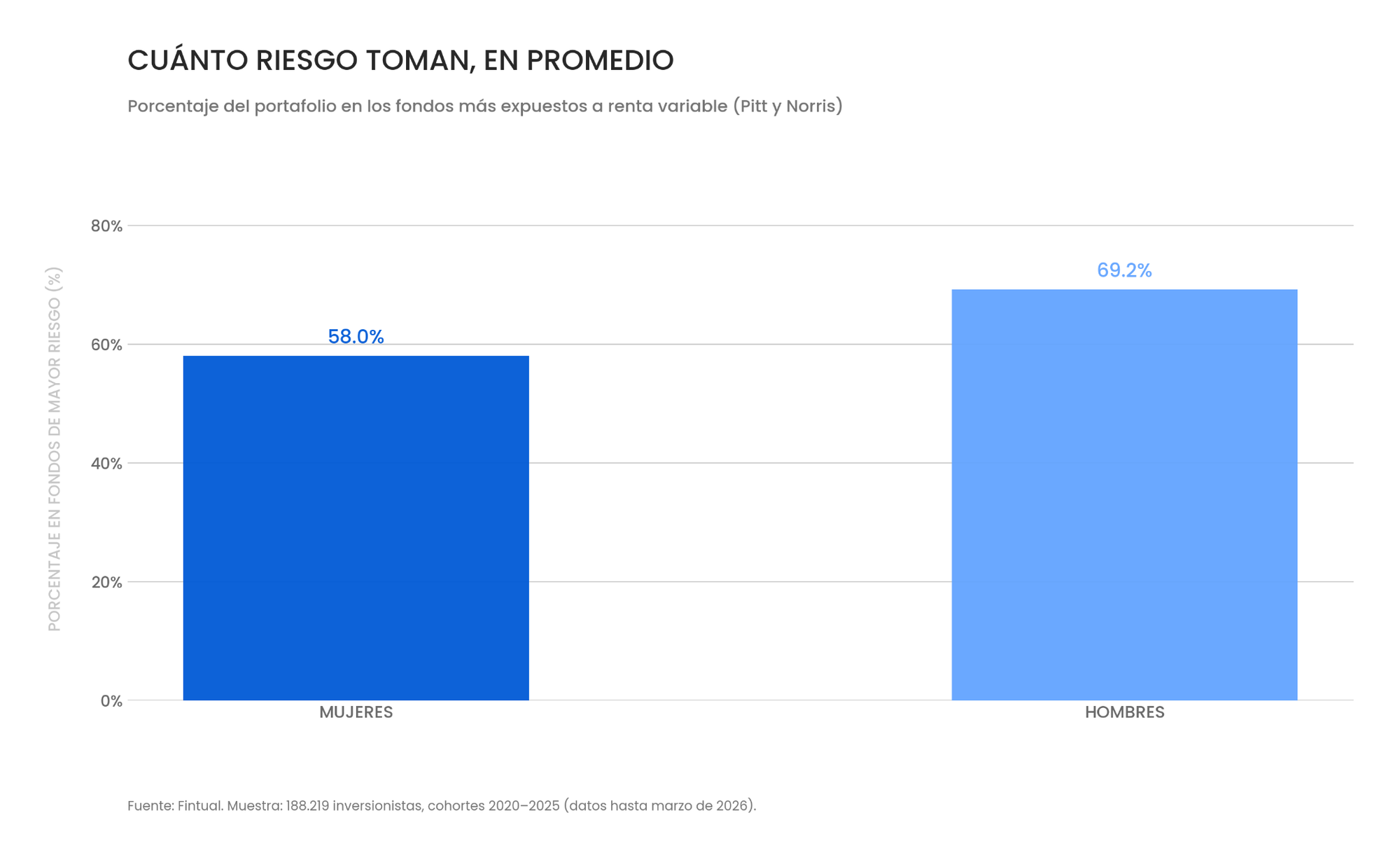

I. Las mujeres toman menos riesgo

Las mujeres en Fintual invierten una porción notablemente menor de su plata en los fondos más expuestos a renta variable.

Los hombres tienen en promedio un 69% de su cartera en los fondos de mayor riesgo (Pitt y Norris); las mujeres, un 58%.

Cuando vemos una brecha entre dos grupos, típicamente queremos saber cuánto de esa brecha se explica porque los grupos son diferentes en cosas observables (edad, profesión, preferencias declaradas, riqueza) y cuánto queda como residuo, es decir, cuánto sigue habiendo de brecha aún comparando personas idénticas en todo lo que pudimos medir.

Para explicar la idea vamos a usar el concepto de contrafactuales: individuos similares en todas sus características y que se diferencian solo por la característica que estamos tratando de medir, en este caso, el género. Si lo sobre-simplificamos, es Juan y Juana con la misma edad, misma carrera, mismo ingreso, misma tolerancia al riesgo declarada, misma profesión, mismo año de ingreso a Fintual. Si buscamos pares de contrafactuales y estimamos su brecha de riesgo, sabremos cual es el efecto género.

Vale precisar que lo que en realidad hicimos fue estimar con regresiones cuánta brecha sobreviviría si en promedio las características fueran las mismas. A esta técnica se le conoce como descomposición de Oaxaca-Blinder. La parte que sobrevive, es decir, el residuo, se interpreta como comportamiento diferencial: gente con los mismos rasgos visibles pero actuando distinto.

Lo que encontramos en nuestro caso es que cerca del 60% de la brecha de riesgo se explica por esas variables observables (edad, profesión, preferencias declaradas, riqueza). Aparte de su preferencia al riesgo y aversión a la pérdida, vemos que hay otras características que inciden en el comportamiento de los clientes. Por ejemplo, con cada año adicional de edad se toma un poquito menos de riesgo (patrón clásico de ciclo de vida). A mayor saldo máximo alcanzado en Fintual se toma más riesgo. Los ingenieros toman algo más de riesgo que otras profesiones, independientemente del género, mientras que en salud y educación se toma algo menos. La cohorte de ingreso también importa: quienes abrieron cuenta en años de mercado positivo tienden a anclarse en posiciones más riesgosas que quienes entraron en periodos bajistas.

El 40% restante es lo que se puede atribuir al efecto género. Es una diferencia grande y consistente con lo que han encontrado otros estudios alrededor del mundo.

En todo caso, hay variables potencialmente importantes que no observamos: nivel educativo (colegio, posgrado), experiencia inversora previa fuera de Fintual, patrimonio fuera de Fintual. Si alguna de ellas predice riesgo y a la vez difiere entre hombres y mujeres, parte de lo que aparece como "efecto género" residual en realidad es esa omisión disfrazada. Es una limitación inherente a cualquier estudio basado solo en lo que la plataforma observa.

II. Las mujeres mueven menos sus portafolios

La cantidad de movimientos de cartera (depósitos, retiros y rebalanceos entre fondos) por año es aproximadamente un 19% mayor en hombres que en mujeres.

En este caso, cerca del 90% de la diferencia en cuánto operan queda como residuo, como si fuera un rasgo de comportamiento puro. Esto es lo más cerca que llegamos al "exceso de confianza" que la literatura le atribuye a los hombres: a igualdad de todo lo observable, ellos siguen operando más.

III. Empate técnico en retornos

Si la historia de Barber y Odean fuera mecánicamente extrapolable, las mujeres deberían terminar con mayores retornos netos también en Fintual. Pero no es lo que vemos: a igual nivel de riesgo, el retorno promedio de hombres y mujeres es estadísticamente igual.

Para entender qué hay detrás de ese empate, vale aclarar cómo medimos la rentabilidad. Usamos la Tasa Interna de Retorno (TIR), también conocida en literatura como MWRR. Es una rentabilidad anualizada que pondera cada flujo de dinero por el tiempo que estuvo invertido: no responde "¿cuántos pesos ganaste?", sino "¿a qué tasa anual rindió tu plata, tomando en cuenta cuándo entró y salió?". Es la métrica estándar para comparar inversionistas con patrones de depósito muy distintos, y es la misma que Fintual usa internamente para mostrarte tu rentabilidad. A esa tasa la separamos en dos partes: lo que ganó por su composición de cartera (es decir, lo que habría rendido su cartera si no hubiera movido nada, el “buy-and-hold”), y lo que ganó o perdió por el momento en que depositó y retiró plata. A esta segunda parte la llamamos timing.

Lo descomponemos así porque, dado que, como ya dijimos, la composición de cartera de las mujeres es más conservadora, es natural que también tenga retornos menores en promedio. La parte no trivial es la otra, el retorno por timing de sus depósitos y retiros. A priori, esperaríamos que fuera diferente ya que, como vimos, las mujeres mueven menos su portafolio.

Hay una asimetría adicional en cómo se mueven hombres y mujeres mes a mes que vale la pena destacar. Cuando miramos meses de mucho movimiento, la diferencia de comportamiento entre géneros no aparece de manera simétrica: los hombres se mueven más que las mujeres tanto en caídas como en alzas, pero la brecha es cerca de cinco veces más grande en los meses de euforia que en los de estrés. En crisis, las mujeres venden un poco menos que los hombres; en euforia, las mujeres compran bastante menos riesgo del que compran los hombres. Es decir: la sobre-reactividad masculina es mucho más marcada cuando los mercados suben fuerte que cuando caen.

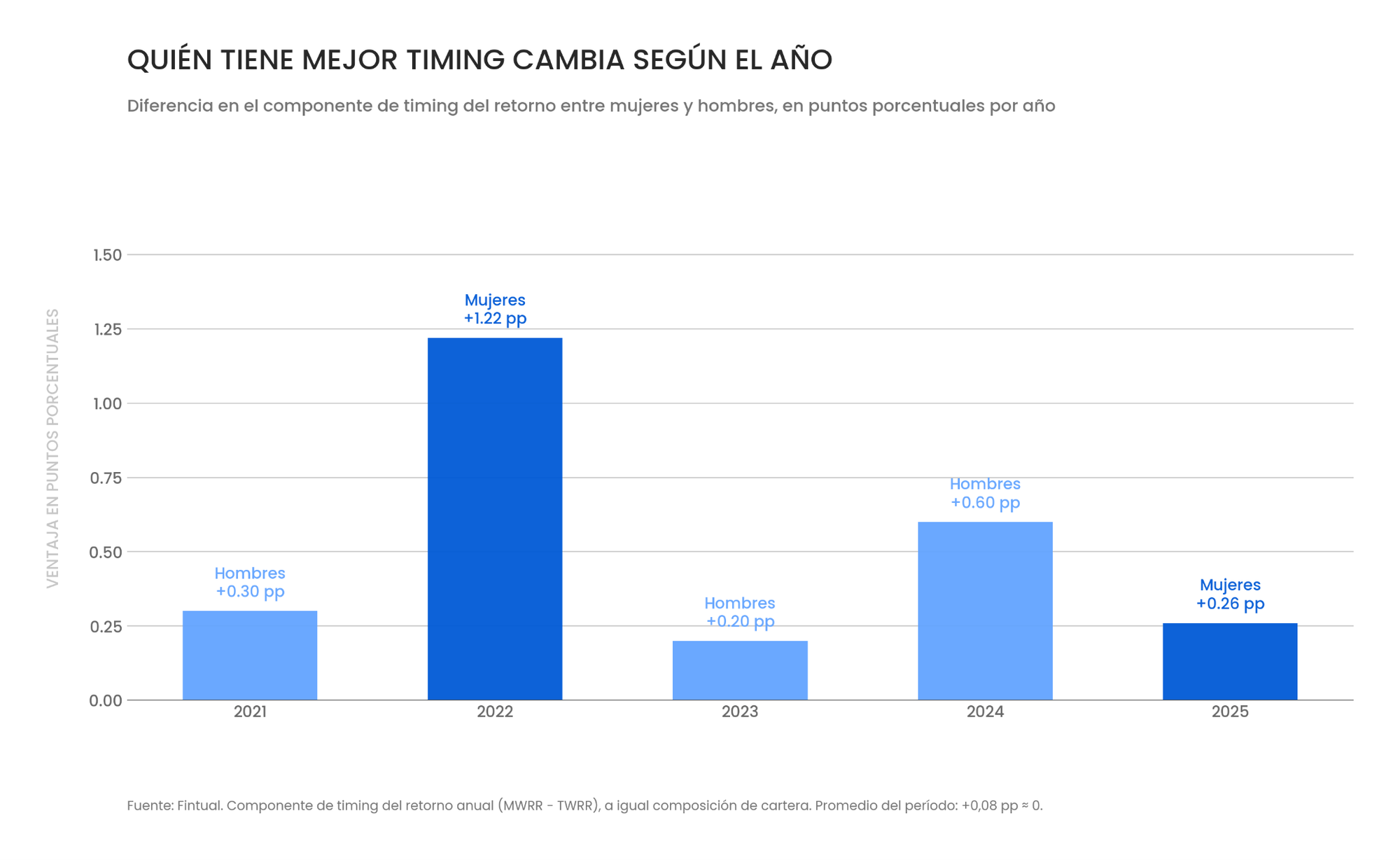

¿Y cómo les rinde este comportamiento?

En 2022, un año claramente bajista, el timing de las mujeres les da 1,20 puntos porcentuales más de retorno que el de los hombres. En 2024, un año alcista con una caída intermedia en abril, el timing de los hombres les rinde 0,60 puntos más. El resto de los años están en algún punto intermedio.

¿Qué pasó en cada caso? En 2022, cuando los fondos más volátiles caían, los hombres vendieron más y se quedaron con liquidez justo antes del rebote de 2023. Las mujeres aguantaron la posición y capturaron la recuperación. En 2024, cuando los fondos cayeron en abril y luego subieron fuerte el resto del año, los hombres compraron de vuelta el dip; las mujeres se quedaron afuera del rally.

Sobre el ciclo completo, las dos cosas se cancelan. La reactividad de los hombres les juega a favor algunos años y en contra otros: en este período el promedio del componente de timing es +0,08 puntos porcentuales — prácticamente cero.

Las conclusiones

El resultado clásico de Barber y Odean dependía de algo muy específico: cada operación costaba dinero. Cuando los hombres operaban más, pagaban más comisiones, y eso les comía el retorno neto.

La conducta se confirma, pero en un entorno sin costo monetario por transacción como el de los fondos de Fintual, los hombres no se autodestruyen operando. Aunque para hacer la comparación realista, valdría considerar que el tiempo tiene un valor, y ese tiempo invertido en buscar cuando salir y cuando entrar, en promedio no tiene mayor retorno.

Así que, si eres mujer y tu portafolio se mantiene estable a través de los ciclos, probablemente estés capturando uno de los beneficios silenciosos de la inercia: no entrar en pánico cuando todo cae es una de las cosas más difíciles de hacer bien, y simplemente no haciendo nada lo lograste.

Apéndice: cómo lo analizamos

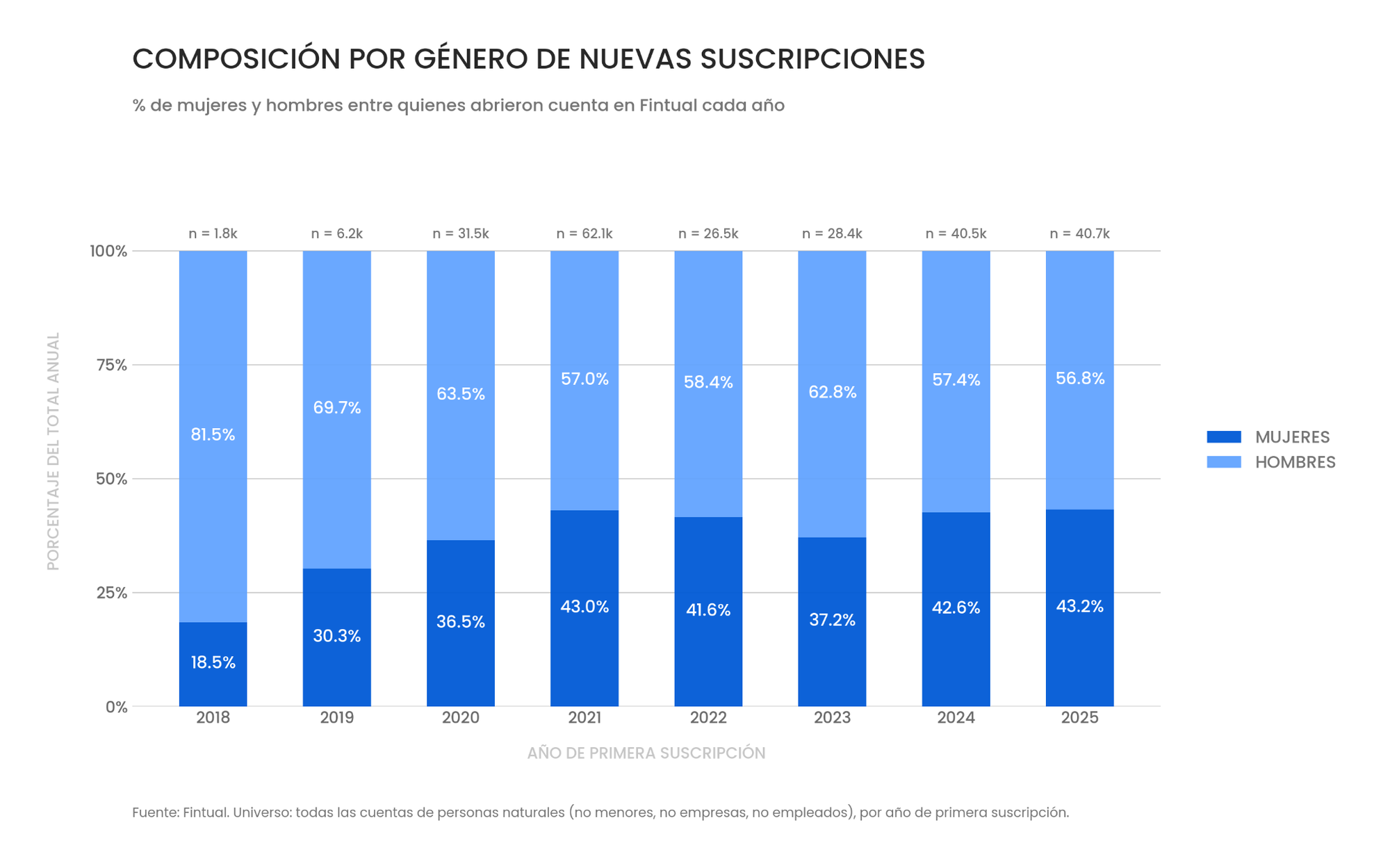

Quitamos 2018 y 2019 porque Fintual era menos masivo en ese entonces. Y de hecho, mucho menos equilibrado. En 2018 menos de un quinto de los clientes eran mujeres. El porcentaje de mujeres ha ido subiendo a medida que Fintual se masifica.

Por otro lado, limitamos los datos hasta el 31 de marzo de 2026, último mes antes de que el producto cambiara para permitir que los usuarios eligieran directamente sus fondos. Esto asegura que todo el período analizado opera bajo el mismo régimen: composición asignada por algoritmos a partir del perfil del usuario y plazo de sus metas.

Las tres dimensiones que medimos:

- Cuánto riesgo toman: porcentaje del portafolio invertido en los dos fondos más expuestos a renta variable (Pitt y Norris), promediado a lo largo del tiempo de la persona en Fintual.

- Cuánto operan ("turnover"): suma de depósitos y retiros del año, normalizada por el saldo promedio, restringida a los fondos riesgosos. Mide qué tanto mueve la persona su cartera, independiente de cuánta plata tenga.

- Qué retorno obtienen: dos medidas complementarias.

- Retorno realmente obtenido (MWRR): la rentabilidad anual que efectivamente terminó capturando la persona, dado su saldo inicial, sus depósitos, sus retiros y el saldo final. Depende tanto de en qué fondos estaba como del momento en que metió y sacó plata.

- Retorno buy-and-hold (TWRR): la rentabilidad que habría obtenido si no hubiera hecho ningún movimiento — es decir, lo que rindió su composición de cartera mes a mes, sin contar timing.

- Componente de timing: la diferencia entre los dos (MWRR − TWRR). Si es positiva, los flujos de la persona le sumaron al retorno; si es negativa, le restaron.

El detalle de los controles que usamos:

En todas las regresiones controlamos por las mismas variables: las respuestas al cuestionario inicial de Fintual (preferencia de riesgo declarada, aversión a la pérdida, dos preguntas sobre apuestas tipo cara o sello que miden conocimiento financiero básico), edad y año de ingreso, profesión (clasificada en 13 categorías ocupacionales), un proxy de riqueza (el saldo máximo que la persona alcanzó en Fintual), y la composición fina del portafolio riesgoso — es decir, no solo cuánto tiene en fondos de mayor riesgo sino en cuál específicamente, porque Pitt y Norris se mueven distinto.

Detalles del cálculo de retornos:

Para las comparaciones de retorno restringimos a usuarios con al menos 6 meses activos en el año, con saldo inicial sobre CLP 10.000 (para evitar artefactos numéricos con saldos cercanos a cero), y excluimos APV — el ahorro previsional tiene una lógica de horizonte de largo plazo distinta de la inversión voluntaria. Los retornos extremos por artefactos de cómputo se acotan dentro del rango [−95%, +200%]. Los errores estándar se ajustan agrupando por persona, porque cada usuario aparece en varios años y sus retornos no son independientes entre sí.

Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs. La rentabilidad o ganancia obtenida en el pasado por estos fondos no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.