La semana pasada, al más puro estilo de un programa de farándula, se filtraron algunos datos financieros de OpenAI al Financial Times. Todo esto ocurre en un contexto importante: a principios de junio OpenAI y Anthropic, casi coordinadamente, presentaron su prospecto S-1 al regulador americano para empezar su proceso de IPO. Este prospecto incluye la data financiera de ambas empresas de los últimos 3 años, otros detalles del negocio y sus proyecciones futuras.

Este prospecto sigue siendo confidencial, pero como todo en la vida, el chisme suele ser más grande.

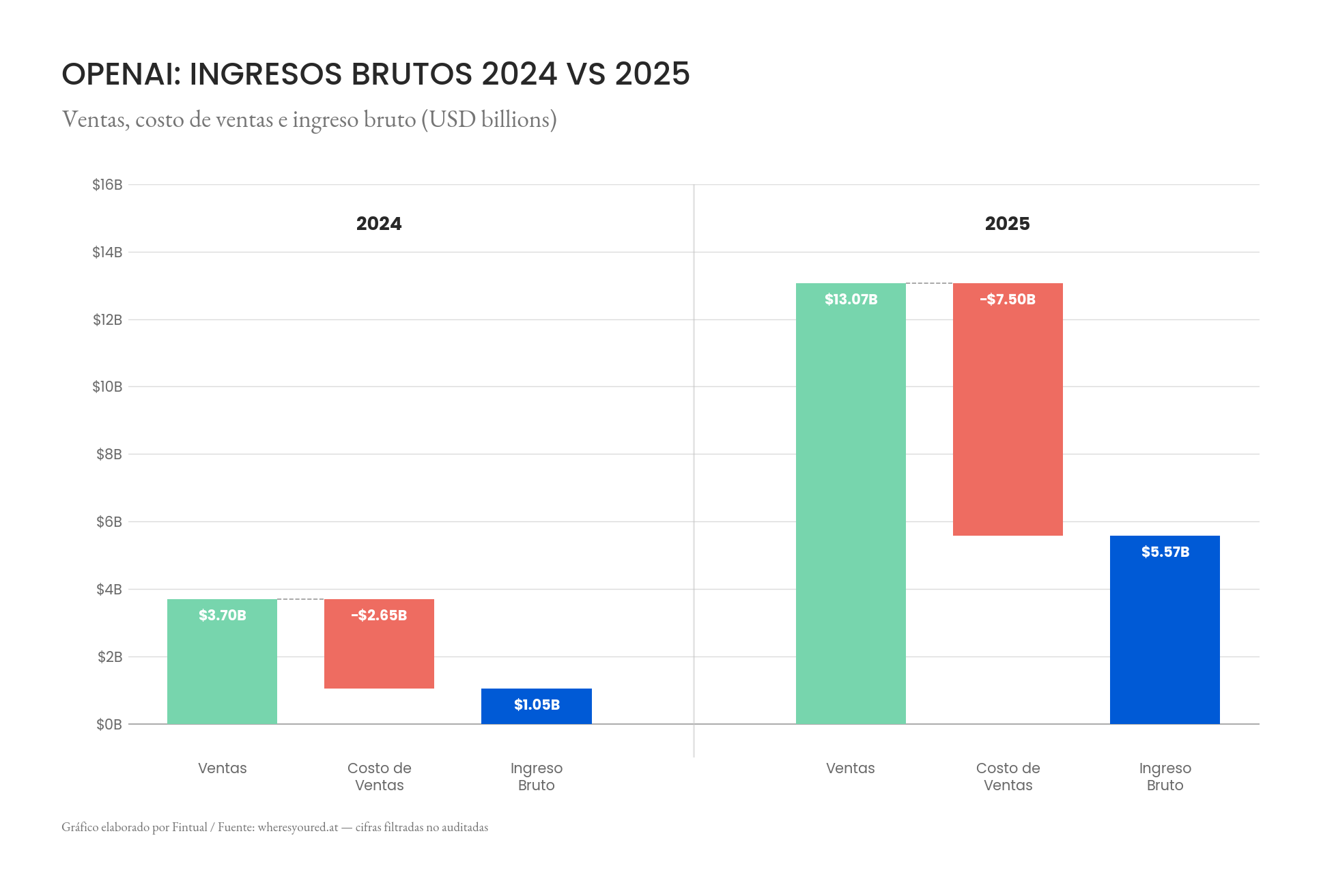

Esta filtración incluyó las ventas de OpenAI y un desglose detallado de sus costos entre 2024 y 2025. Como en toda noticia de farándula, el titular de prensa fue escandaloso: “OpenAI pierde más de 20 mil millones de dólares en 2025”. Pero más allá del titular, en Fintualist creemos que es importante revisar estos números en detalle para ver si dicen algo más de lo que se ve en la superficie.

Las compañías nuevas suelen perder dinero (en el corto plazo)

Muchas de las empresas gigantes de la actualidad comenzaron su historia en la bolsa con utilidades negativas. La estrategia clásica de estas compañías suele ser buscar rentabilidad a través de economías de escala: hacer crecer sus ventas a tal velocidad que sobrepasen sus costos, muchas veces costos fijos, y ahí dar el salto hacia la rentabilidad.

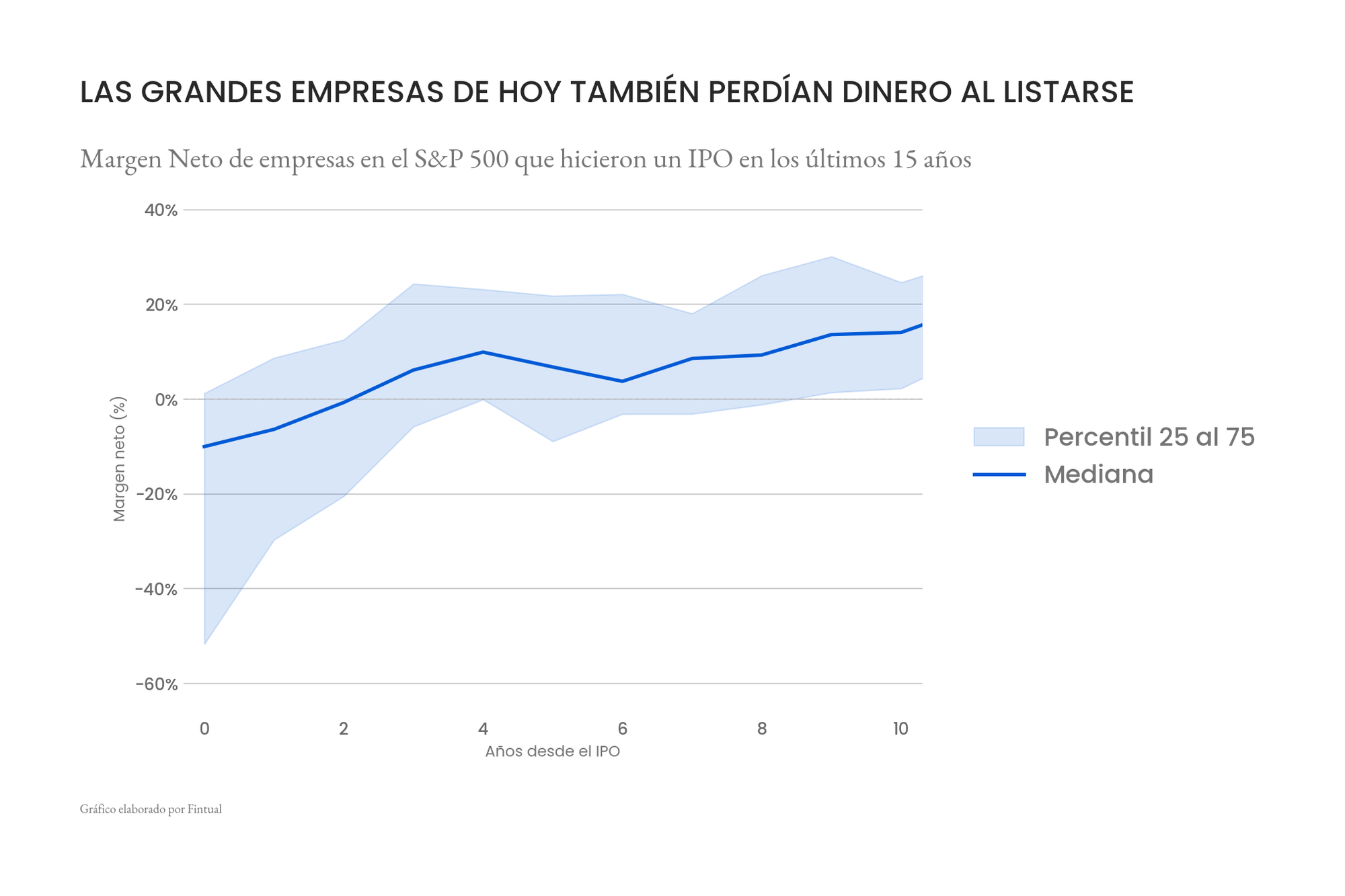

Este fenómeno se conoce en el mundo financiero como la Curva J, y hemos visto varios ejemplos de esto en las últimas 2 décadas, especialmente en las empresas tecnológicas. Una buena forma de comprobar si esta teoría se sostiene en la realidad es analizar qué pasó con las utilidades de las compañías actuales del S&P 500 que hicieron su IPO durante los últimos 15 años.

El Margen Neto corresponde al porcentaje de las ventas que se transforma en utilidades tras descontar todos los costos (Utilidades/Ventas x 100), por ende un margen neto negativo es que la empresa tiene utilidades negativas. Para este análisis excluimos situaciones especiales como re-listings (empresas que vuelven a cotizar) y spin-offs (divisiones de otra empresa que se independizan como una nueva empresa).

Es importante considerar que este análisis tiene un sesgo de supervivencia: solo estamos mirando a las compañías que tuvieron éxito, rentabilizaron su negocio y terminaron siendo incluidas en el S&P 500. Sin embargo, el dato sigue siendo sumamente valioso porque refleja que muchas de las empresas más exitosas de la actualidad iniciaron su vida en la bolsa con utilidades negativas.

Volviendo a OpenAI

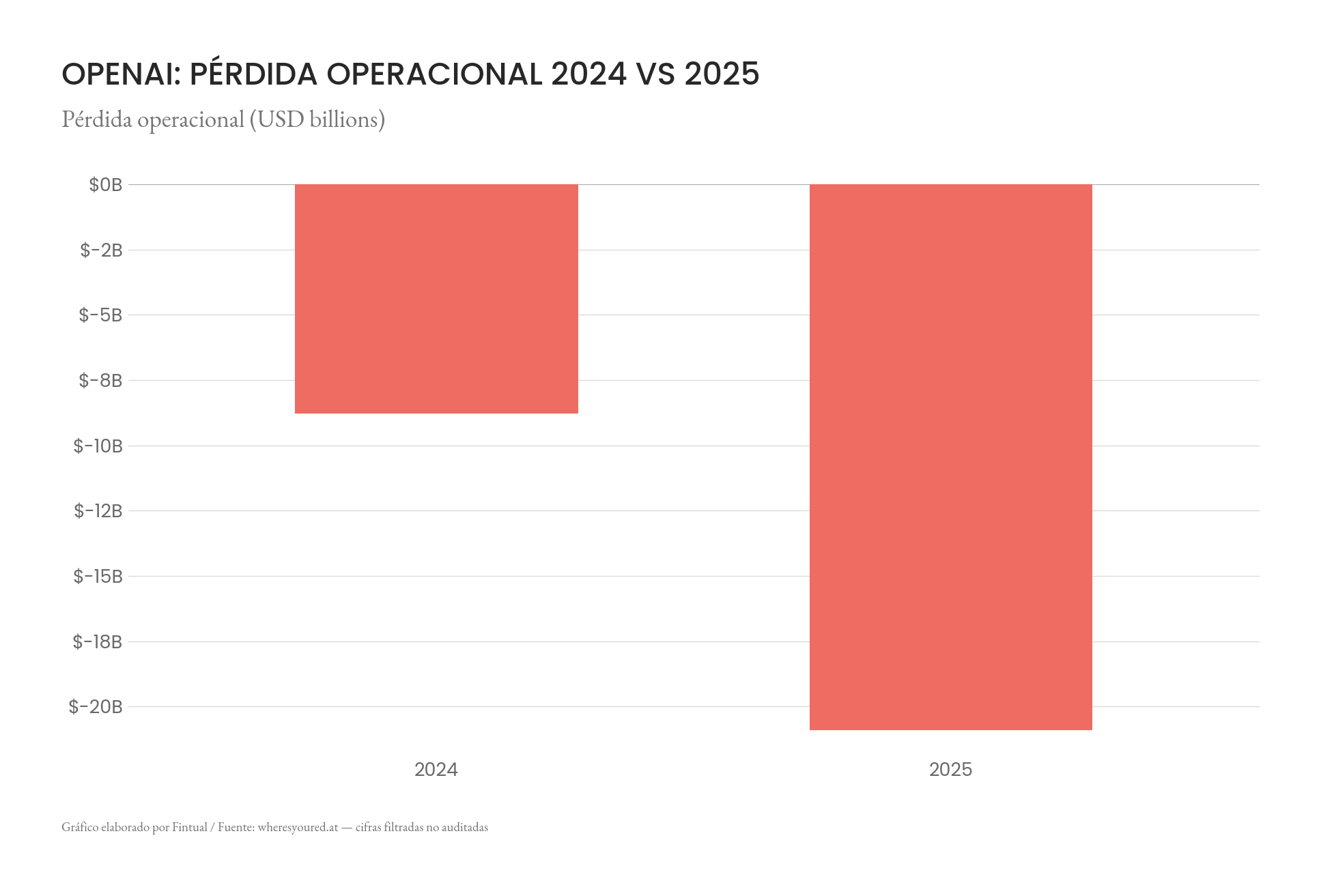

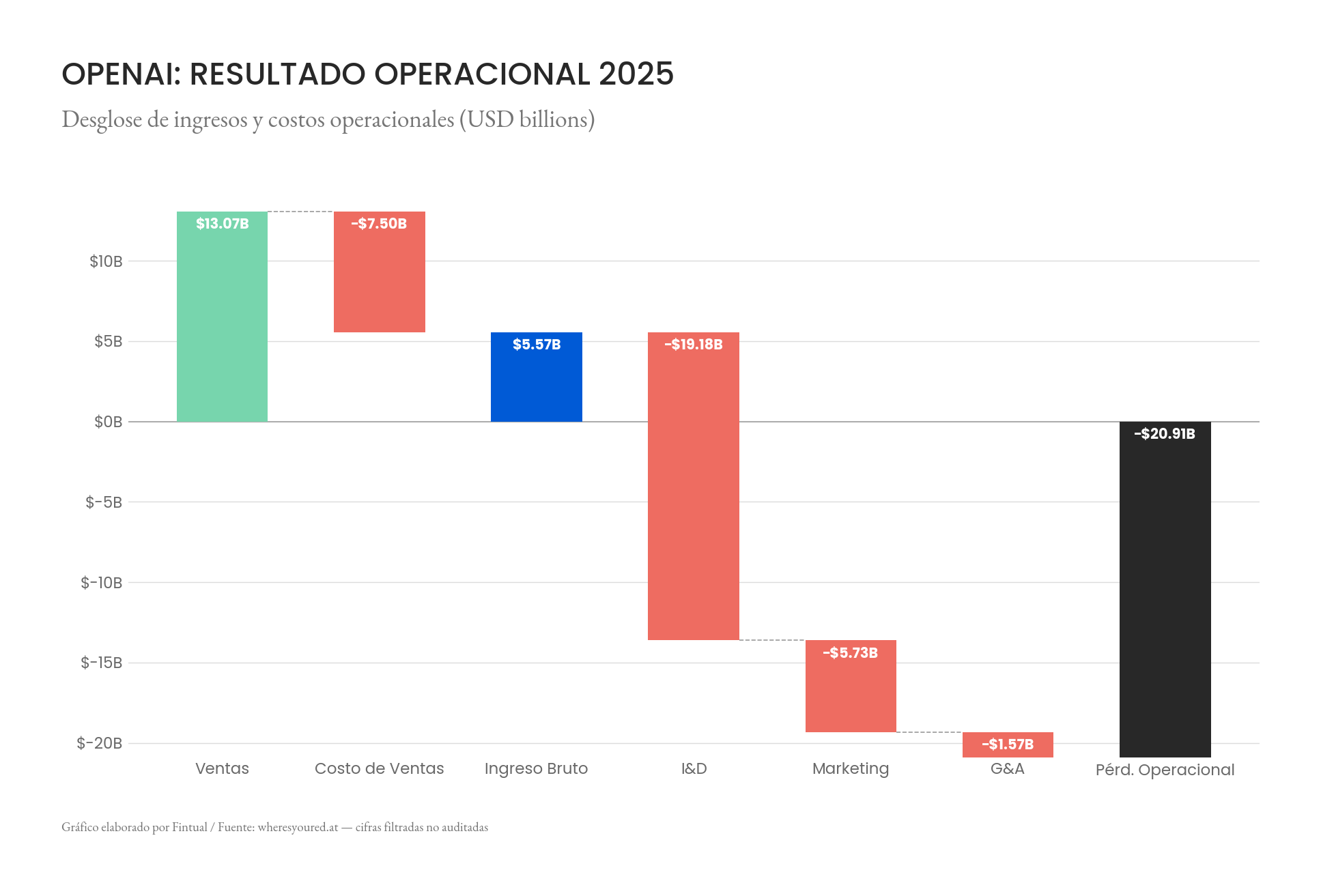

La compañía generó un poco más de 13 mil millones de dólares en ventas en 2025, pero también perdió más de 20 mil millones de dólares ese mismo año. Para entender su futuro, hay que mirar los detalles: la filtración desglosa los gastos en costos de ventas y costos operacionales.

Estos costos se comportan de formas diferentes: algunos no necesariamente crecen al mismo ritmo que las ventas, por ende si OpenAI logra aumentar sus ventas lo suficiente en el futuro, podría alcanzar la rentabilidad de su negocio.

Y el ritmo actual de crecimiento sigue siendo alto: en 2024 OpenAI generaba 3.7 mil millones de dólares en ventas, un número que se multiplicó por 3.5x en apenas doce meses.

Pero también hay que mirar las pérdidas.

Para entender de dónde vienen estas pérdidas primero es necesario entender la diferencia entre costo de ventas y costos operacionales. En una empresa de tecnología es un poco difícil de diferenciar, pero un ejemplo de un restaurante puede hacerlo más sencillo.

Los costos de ventas son desembolsos necesarios para fabricar o adquirir los productos (o servicios) que una empresa comercializa y vende, es decir los ingredientes usados para preparar los platos y los sueldos del personal en cocina. Mientras que los costos operacionales son los gastos recurrentes que una empresa necesita para mantener su funcionamiento, en el caso del restaurante: los arriendos, los servicios básicos y los sueldos de la administración.

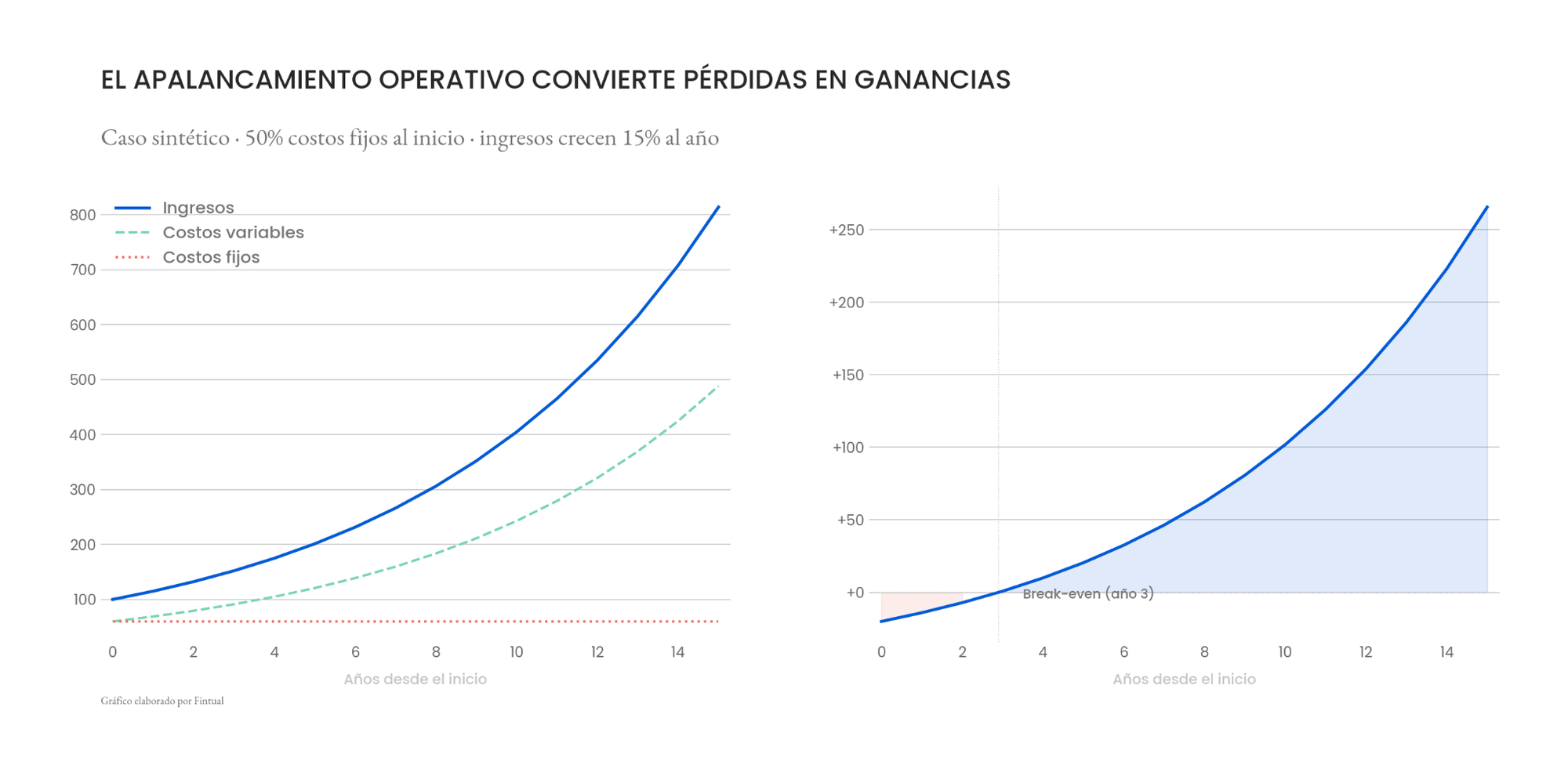

La principal diferencia entre estos dos costos, es que los costos de ventas suelen ser costos variables, es decir crecen en conjunto a las ventas, mientras que los costos operacionales suelen ser fijos. Por ejemplo, si vendo el doble de platos voy a necesitar el doble de ingredientes y seguramente el doble de chefs, pero no necesariamente el costo de administración se va a duplicar. Lo bueno de los costos fijos es que si crecen mis ventas, mis costos no van a crecer al ritmo y por ende los márgenes van a mejorar.

En el caso de OpenAI, sus costos de ventas corresponden mayoritariamente a los costos de inferencia: lo que cuesta computacionalmente procesar cada prompt o pregunta que le haces a ChatGPT. Al igual que los ingredientes del restaurante, este es un costo variable que crece a medida que aumenta la demanda.

Para que este modelo de negocio sea viable, OpenAI necesita que sus ingresos por prompt sean mayores que el costo eléctrico y de servidores para procesarlo. Esto se mide a través del Margen Bruto (Ventas menos Costos de Ventas). La buena noticia que nos dejó la filtración es que, mirando solo esta línea, el negocio de OpenAI sí es rentable y, de hecho, sus márgenes brutos mejoraron entre 2024 y 2025. Cada pregunta de ChatGPT ya genera ganancias marginales.

El factor determinante en el resultado financiero de OpenAI se encuentra en otra línea del balance: los costos de entrenamiento. Estos corresponden al capital necesario para desarrollar y mejorar sus modelos de inteligencia artificial (por ejemplo, la capacidad de cómputo requerida para avanzar de una versión a otra).

A diferencia de los costos de inferencia, estos costos suelen incurrirse una sola vez y su magnitud es independiente del volumen de usuarios que utilicen ChatGPT en el día a día.

Estos costos operacionales se agrupan bajo el ítem de I&D (Investigación y Desarrollo) y representan la causa principal de las pérdidas actuales de la compañía. Sin embargo, dado que no están indexados a la demanda, si OpenAI mantiene su ritmo actual de crecimiento en ventas, estos costos fijos comenzarán a diluirse, abriendo el camino hacia el apalancamiento operativo.

Otro número que llamó la atención fue que gastaron casi 6 mil millones de dólares en Marketing. OpenAI parece saber que la carrera de la IA también se gana en publicidad, por algo hicieron una campaña con Lio Messi.

La viabilidad financiera de los modelos de inteligencia artificial será una de las historias más importantes para el mercado en los próximos años. Por ahora, los números de OpenAI muestran pérdidas, pero al mercado les importa los números futuros y parece ser que todo dependerá de la capacidad que tengan estas compañías de crecer la demanda por modelos de IA.

Sin embargo, la carrera de la IA ya tiene ganadores con flujos de caja reales: las empresas de infraestructura cloud y los fabricantes de semiconductores, un fenómeno que analizamos en detalle en nuestra publicación sobre la última temporada de resultados, los cuales explican el buen desempeño del mercado en el año.

Por mientras, solo queda poner la tetera y esperar a que los S-1 de Anthropic y OpenAI se hagan públicos. O que se sigan filtrando.