Saliste anoche con amigos y uno de ellos pagó la cuenta por todos. Ahora, debes devolverle la plata.

Solo puedes transferir dentro del mismo banco, por lo que si justo tu amigo tiene un banco donde tú no tienes cuenta, tendrás que pedirle el favor a otro que sí tenga cuenta en él y transfiera por ti. ¿Te imaginas la cantidad de plata que no se cobraría?

En Chile, eso suena a una locura. Tenemos interoperabilidad de transferencias, es decir, la posibilidad de transferir entre cuentas de distintos bancos, hace muchísimos años, y probablemente no recordamos una situación en la que no pudiésemos transferir entre bancos. Cuando no eran interoperables (antes del 2008), el efectivo seguía siendo popular por lo que ir al cajero estaba más arriba en tu mente que ponerte a hacer transferencias.

Pero en Colombia esto era común hasta hace poco. Llegó a tener cinco sistemas de pagos inmediatos privados operando en paralelo, cada uno con sus propios usuarios, sus propias reglas y sus propias barreras. El Banco de la República, su banco central, resolvió el problema en octubre de 2025 con algo llamado Bre-B.

Perú tenía un problema similar: dos wallets privados, cada uno de bancos diferentes, dominaban el mercado sin poder hablar entre sí. El famoso Yape era del BCP, el banco más grande de Perú; tan famoso que el verbo yapear existe de manera coloquial. Plin era una alianza entre BBVA, Interbank y Scotiabank. Si querías enviar plata rápido solo conociendo el número de celular de otra persona, tenía que ser entre cuentas Yape, o entre cuentas de Plin.

Como puedes ver, este problema que a ti te parece tan lejano, ha sido resuelto de diferentes formas dependiendo del país y de la infraestructura que ya existía.

Los rieles colombianos: conexiones entre privados

En Colombia, los bancos y fintechs se adelantaron al regulador. Antes de que el Banco Central dijera cómo debía funcionar la interoperabilidad, ya existían cinco sistemas de pago inmediato distintos:

- Transfiya (ACH Colombia, lanzado en 2020): transferencias entre personas usando el número de teléfono.

- EntreCuentas (Redeban): orientado a pagos en comercios vía QR.

- Credibanco y Servibanca: sistema de tarjetas y red de cajeros automáticos.

- Visionamos (desde 2006): el sistema del sector de cooperativas de ahorro.

Estos sistemas no hablaban entre sí. Si tu banco estaba en Transfiya y el comercio estaba en EntreCuentas, la transacción no podía cruzar de un sistema al otro. Cinco rieles, cinco mundos distintos.

El ejemplo contrario es Brasil, donde su Banco Central creó PIX: un sistema nuevo desde cero y que obligó a todos a migrar.

En cambio, el Banco de la República de Colombia dejó los cinco sistemas existentes intactos y les agregó dos módulos centrales propios que actúan como el puente entre todos:

- El DICE (Directorio Centralizado de Identificadores) es la guía maestra. Sabe en qué sistema está registrado cada número de teléfono, identificador nacional (el RUT colombiano) o correo, a los cuales se les llama “llaves”. Cuando el sistema de tu banco necesita mandarle plata a alguien en otro sistema, le pregunta al DICE: "¿dónde está esta persona?" y el DICE la ubica y rutea la transacción. Está administrado por el Banco de la República y a enero de 2026 tenía registradas 99 millones de llaves.

- El MOL (Módulo de Liquidación) es donde se mueve la plata de verdad. Cada transferencia se liquida en tiempo real, operación por operación, usando dinero del Banco Central. Cada transacción se debita y se acredita de forma individual en las cuentas que las entidades mantienen en el Banco de la República. Esto elimina el riesgo de que una entidad quiebre y deje a otra esperando su plata.

En la práctica, cuando haces una transferencia inter-sistema en Colombia, pasan tres cosas en menos de 20 segundos: tu sistema le pregunta al DICE dónde está el destinatario, el DICE lo ubica y rutea la orden al sistema correcto, y el MOL liquida la plata en cuentas del Banco Central. Desde afuera, el usuario ve exactamente lo mismo que antes, solo que ahora puede transferirle a cualquiera, esté en el sistema que esté.

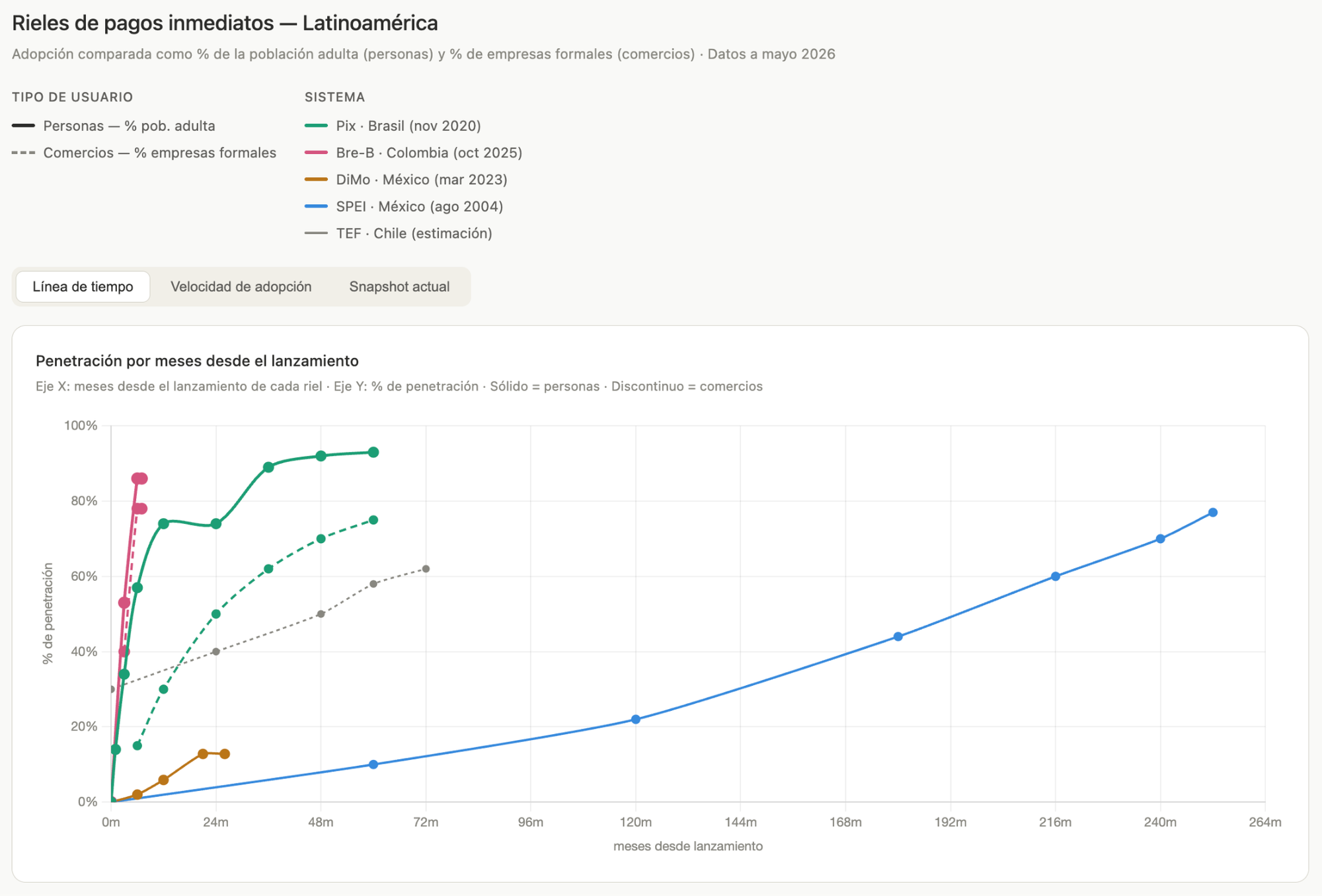

Al parecer, funcionó bien y los números de los primeros meses son bastante elocuentes: entre octubre de 2025 y enero de 2026, el sistema procesó 370 millones de operaciones por un total de 59 billones de pesos colombianos (algo así como USD 14.000 millones, un 4% del PIB). El 31 de enero de 2026 se superaron 5,2 millones de operaciones en un solo día. Y el sistema ya tiene conectadas 218 entidades: 26 bancos, 153 cooperativas y 4 billeteras digitales. En Chile, para que te hagas una idea, en 4 meses se procesa el 32% del PIB.

Claude me hizo este artefacto que compara el porcentaje de adopción de cada sistema, medido en meses desde su lanzamiento. Es impresionante lo que Colombia ha logrado en su trayectoria: no sólo rápida adopción de personas (que también se ve en otros países), sino una penetración en comercios notoriamente más rápida que la que vio PIX en sus primeros meses.

Los rieles peruanos: obligados a interoperar

El Banco Central de Reserva del Perú (BCRP) no esperó que la industria se pusiera de acuerdo voluntariamente. En octubre de 2022 publicó una norma dirigida con nombre y apellido a Yape y Plin, con fases:

- En abril de 2023, Yape y Plin pueden mandarse plata entre sí usando el número de teléfono como alias. Para lograrlo, se estandarizaron las APIs y se usó la cámara de compensación existente (CCE, similar a el CCA).

- En septiembre de 2023, se suman las apps de banca móvil. El BCRP creó un Registro de QR para que un comercio muestre un solo código que acepta cualquier app, muy similar al QR de Pix en Brasil.

- En diciembre de 2023, las fintechs de prepago entran a la red y liquidan directamente en la CCE. (Esto es el equivalente exacto de lo que está pendiente en Chile para fintechs como Mercado Pago.)

- Este año nació TAPP: la plataforma pública del Banco Central inspirada en UPI de India. Permite pagar desde cualquier app autorizada sin salir de ella. Se espera que entre en operación plena para fines de 2026.

El miedo que probablemente tenían tanto Yape y Plin era abrir la red que ya tenían a otros participantes. Y es natural: invirtieron en tecnología, hicieron campañas de marketing fuertes y han retenido a sus clientes por un montón de tiempo, y ahora el regulador los obliga a abrir su red y facilitar la fuga del dinero que sus depositantes mantienen en sus cuentas.

Pero pasó algo sorprendente: El BCRP mejoró su participación de mercado en casi 10%, quitándole cuota a Plin. El Banco Iinteramericano de Desarrollo (BID) usó la primera fase de la norma como experimento para medir el poder de mercado y publicó en 2024 un paper llamado When Interoperability Increases Market Power: Evidence from Peru's Instant Payment Systems.

¿Por qué pasó esto? Porque las redes tienen externalidades: cuando la interoperabilidad sube la conveniencia de todas las billeteras digitales, el que ya tiene más usuarios captura una proporción desproporcionada de los nuevos usuarios que se incorporan al ecosistema digital. En simple, la interoperabilidad puede eliminar la fricción para el usuario pero también eliminó la única fricción que contenía el crecimiento del más grande.

¿Por qué importa para Chile?

Nicolás Shea escribió hace poco en Fintualist sobre por qué Chile necesita su propia infraestructura pública de pagos, similar al PIX brasileño. La pregunta que Colombia y Perú acaban de responder es: ¿qué haces cuando ya existen sistemas privados con millones de usuarios y no puedes simplemente apagarlos?

En Chile, el CCA, propiedad de los bancos, lleva décadas manejando las transferencias interbancarias. Shinkansen está en camino de convertirse en la segunda cámara de pagos de bajo valor definitiva del país. Si el Banco Central chileno decide avanzar hacia un modelo de pagos inmediatos interoperables, va a tener que hacer la misma pregunta de diseño que se hizo Colombia: ¿construyo algo nuevo desde cero y migro todo (modelo PIX), o conecto lo que ya existe con una capa de interoperabilidad en el medio (modelo Bre-B)?

Que el Banco Central quiere avanzar en la línea de Colombia no es un secreto para nadie. En agosto de cada año, el instituto emisor publica un Informe de Sistemas de Pago, en el que menciona la evolución de los distintos medios de pago en Chile y da luces sobre lo que se viene en términos regulatorios, o al menos a lo que le dará foco durante el año siguiente. Hace un par de informes que viene mencionando la bondad de la interoperabilidad entre transferencias bancarias, pero la necesidad de mejorar el sistema para pagos en comercios. Incluso su presidenta lo mencionó en el último Chile Day de Londres. Anunció mesas de discusión con el mundo privado para analizar alternativas, de las cuales participaron las cámaras actuales.

Es poco probable que quiera tomar la decisión de Brasil y migrar todo a su propio sistema, que tendría que crear de cero. Es más probable que tome una decisión similar a Colombia o Perú, partiendo de lo que ya existe y regulándolo para que conversen entre sí.

Volviendo al ejemplo inicial, en Chile no tenemos ni tendremos problemas para hacernos transferencias entre personas. Usar una llave como el RUT o el teléfono sería maravilloso, sí, pero la alternativa de los cinco datos no es terrible.

El problema real es el que señala el Central: pocos usan transferencias para pagos en comercios. Porque es lento: tendrías que agregar todos los datos en tu app del banco, avisarle al cajero que ya hiciste el pago para que se meta su correo y vea si es que le llegó el depósito, o se meta a la app del banco a revisar. Solo se transfiere cuando el comercio no tiene POS de tarjeta y no tienes efectivo a mano, y si el comercio no tiene opción de tarjeta, probablemente es porque le sale muy caro.

Hoy en día, para un comercio recibir un pago con tarjeta es mucho más caro que recibir un pago con transferencias porque tiene más comisiones en el camino (comisión a las marcas y al adquirente, principalmente). Sus costos bajarían bastante si se facilitara el pago con transferencias, y eso es lo que está buscando el Central. ¿Se irá por un modelo más colombiano, uno más peruano o derechamente el brasileño?