El acuerdo con Irán duró poco. Esta semana, Estados Unidos reinició ataques sobre territorio iraní después de que Irán atacara embarcaciones en el Estrecho de Hormuz, incluyendo un buque de gas natural licuado qatarí y dos grandes tanqueros. Trump declaró el cese al fuego terminado y no descartó golpear Kharg Island, el principal hub de exportación de crudo iraní. El Brent subió más de 5% en la sesión y tocó brevemente los 80 dólares.

¿Se asoman subas de la Fed?

Lo más relevante de las minutas de la reunión del FOMC del 16 y 17 de junio, publicadas el miércoles, fue que algunos miembros vieron argumentos para subir tasas en esa reunión, aunque finalmente todos votaron por mantenerlas en el rango de 3.5% a 3.75%. La mayoría identificó riesgos al alza en inflación como la preocupación dominante, y varios señalaron que el componente de hardware de cómputo ligado a la inversión en inteligencia artificial podría mantener presiones de precios más persistentes que las de energía o aranceles, identificando un riesgo que hasta ahora había permanecido fuera de muchos radares.

Las minutas sugieren que Kevin Warsh, el nuevo presidente de la entidad, tuvo una incidencia relevante en la visión de varios miembros del comité de política monetaria. La lectura es que se ha vuelto más probable ver aumentos de tasa en Estados Unidos. De hecho, el escenario base implícito en los precios de mercado es un recorte en septiembre y otro más en enero del próximo año.

En Chile, el IPC de junio complica la discusión de tasas

El IPC de junio anotó una variación mensual de 0,0%, lo que a primera vista suena bien, pero resultó ser una sorpresa al alza de 0,2% respecto al consenso —la mayor desviación desde julio de 2025. La baja en combustibles restó casi dos décimas a la inflación del mes, pero esa caída quedó compensada por alzas mayores a las esperadas en alimentos y bebidas. La inflación anual subió a 4,3% desde el 3,9% de mayo, superando las proyecciones del mercado y quedando sobre la meta del BCCh de 3,0%. La inflación subyacente, que excluye los componentes más volátiles, también subió, a 3,4%. Hay señales incipientes de posible traspaso del shock de combustibles a otras partes de la canasta, aunque aún es temprano para confirmarlo.

El dato llega en un contexto ya complicado: el Imacec de mayo cayó 0,2% mensual y 0,9% anual, la quinta sorpresa negativa consecutiva, y el empleo sigue débil. Esa combinación —actividad floja, inflación que no converge y Fed que no facilita el escenario externo— reduce el espacio para que el BCCh pueda recortar tasas con comodidad en el corto plazo. La reunión de julio ya parece jugada para un hold. Lo que viene ahora es mirar si los datos de julio y agosto —inflación y actividad— abren o cierran la puerta para discutir un recorte en el último tramo del año. El dato de hoy no lo cierra definitivamente, pero sí le exige al BCCh más evidencia antes de moverse.

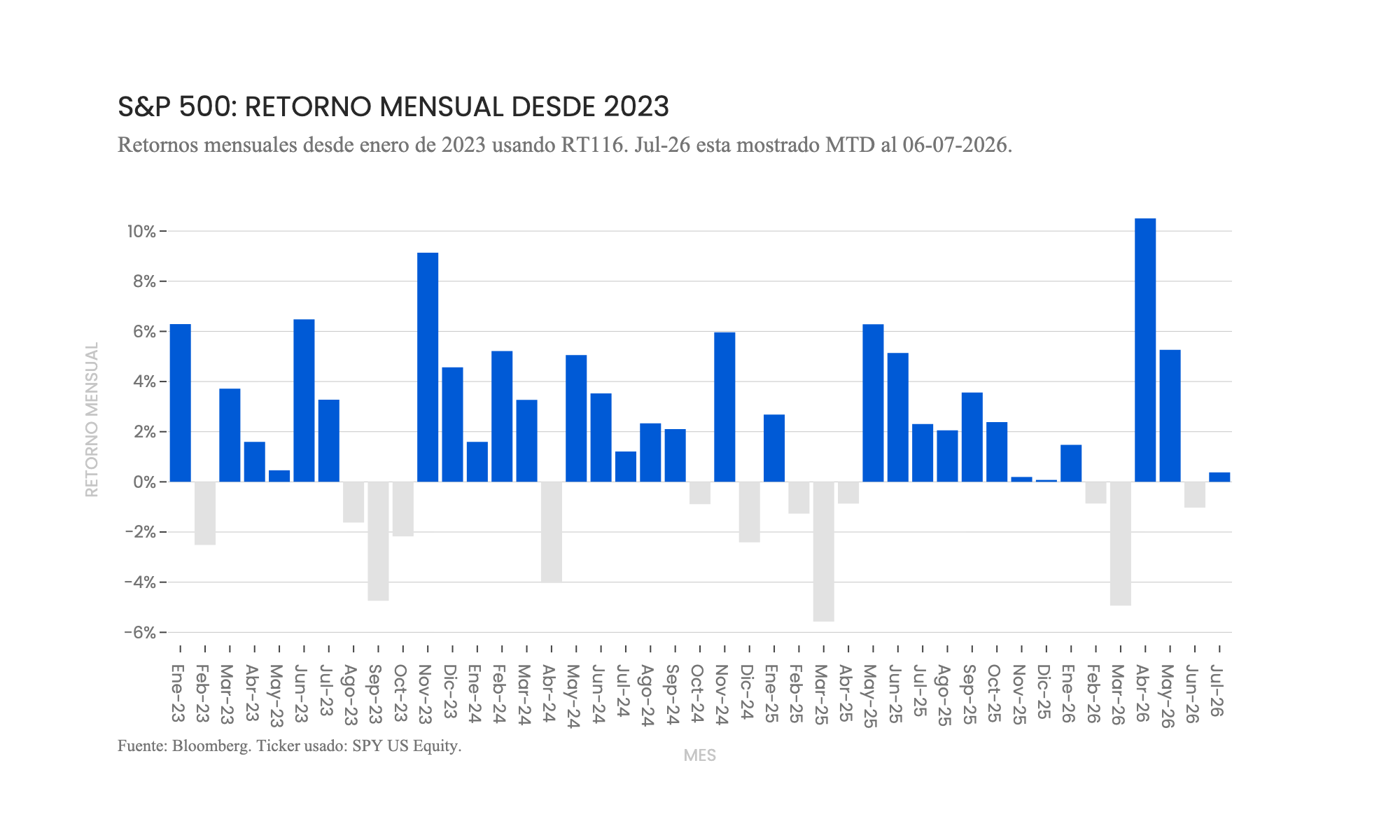

😌 Los mercados se mueven harto. No seas como los mercados