Partamos con un dato bastante obvio: el desempeño del S&P 500 desde el lanzamiento de ChatGPT en Noviembre 2022 ha superado cualquier expectativa, con un retorno anualizado de más de 20% en dólares, y donde el factor dominante han sido las empresas con exposición a Inteligencia Artificial.

Lo interesante es que este crecimiento de la capitalización de mercado de las compañías americanas ha ido acompañado de un crecimiento relevante de utilidades, es decir, este buen retorno no ha sido solo expectativa del mercado, sino que ha tenido fundamentos económicos, como te lo contamos aquí.

Y como no ha habido muchos cambios en los múltiplos de valorización del S&P 500 –una forma de medir la expectativas del mercado– no se puede hablar de una burbuja de mercado, porque en una burbuja de mercado está asociada a un optimismo desmedido de los inversionistas con respecto a las acciones y este mismo optimismo es el que termina “pinchando” la burbuja cuando los resultados esperados no se hacen realidad. El mejor ejemplo de esto es la burbuja dot-com del 2000.

Entonces, la idea de una burbuja de mercado suena menos convincente, pero los analistas pesimistas siempre tienen un as bajo la manga: y así empezó a dar vueltas el concepto de burbuja de utilidades.

¿Qué es una burbuja de utilidades?

Estos analistas argumentan que el crecimiento de utilidades de los últimos años de las compañías tecnológicas es insostenible. Estas burbujas de earnings o de utilidades son comunes en industrias cíclicas, por ejemplo las petroleras: el producto que venden es volátil y susceptible a shocks de oferta/demanda, por ende suelen haber periodos de tiempo en que una empresa petrolera gana mucho más que su media histórica. El mercado suele reconocer estas utilidades como insostenibles: los desbalances de oferta/demanda suelen encontrar un equilibrio, por lo que estos crecimientos de utilidades no se reflejan completamente en un mayor precio por acción.

De ahí que una de las narrativas actuales es que las compañías tecnológicas están pasando por un periodo poco sostenible de crecimiento, y que eventualmente dejarán de ganar tanto, pero el mercado no estaría reconociendo esto.

Esta supuesta ciclicidad del sector tecnológico desafía bastante su historial de crecimiento los últimos 10 años, el cual ha logrado crecer de forma bastante consistente comparado a otros sectores.

Igualmente quisimos mirar en mayor profundidad y analizar qué tan sostenible es el crecimiento de utilidades que estamos presenciando ahora.¿De dónde ha venido el crecimiento de utilidades del S&P 500?

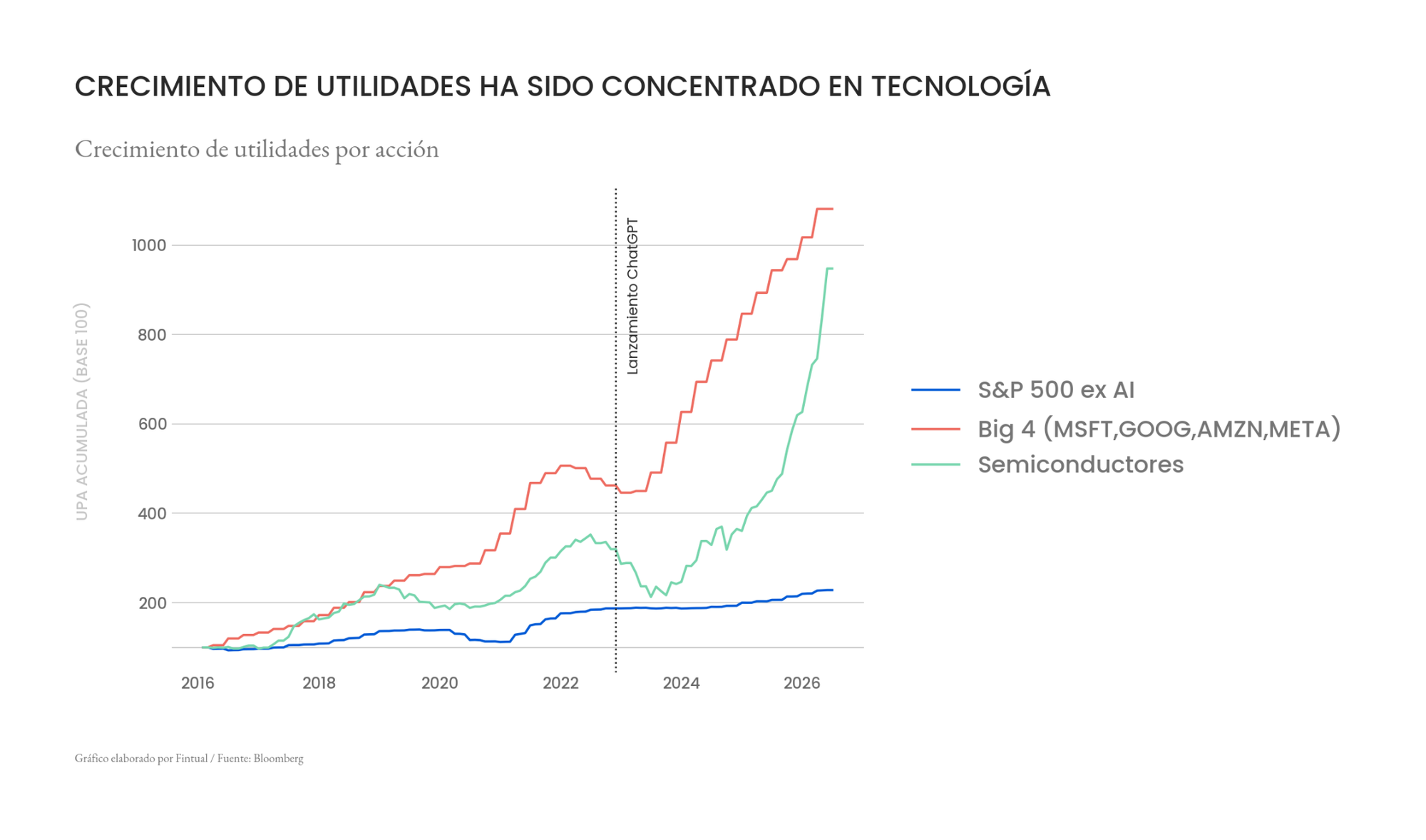

Desde el lanzamiento de ChatGPT a finales de 2022 vimos una bifurcación en crecimiento de utilidades en las compañías del S&P 500, donde las compañías tecnológicas con exposición a Inteligencia Artificial han acelerado su tendencia de crecimiento, mientras que el resto del mercado continúa su tendencia de crecimiento pre-IA.

La tendencia de crecimiento en los Big 4 se ha mantenido consistentemente desde el lanzamiento de ChatGPT, impulsado por utilidades de su negocio Cloud. Aunque tal vez el caso más llamativo es otro: las utilidades de los semiconductores aceleraron considerablemente en el último año, por lo que podría ser un candidato a una “burbuja de utilidades”.

¿Son insostenibles las utilidades de semiconductores?

Este sector antes de la IA era bastante cíclico, ligado al ciclo de consumo, dado que los chips se usaban principalmente para artículos de consumo como celulares, computadores y consolas. Pero desde el boom de la IA, la demanda de chips ha pasado a ser estructuralmente alta para la construcción de datacenters, lo que ha causado un cambio de paradigma en la industria.

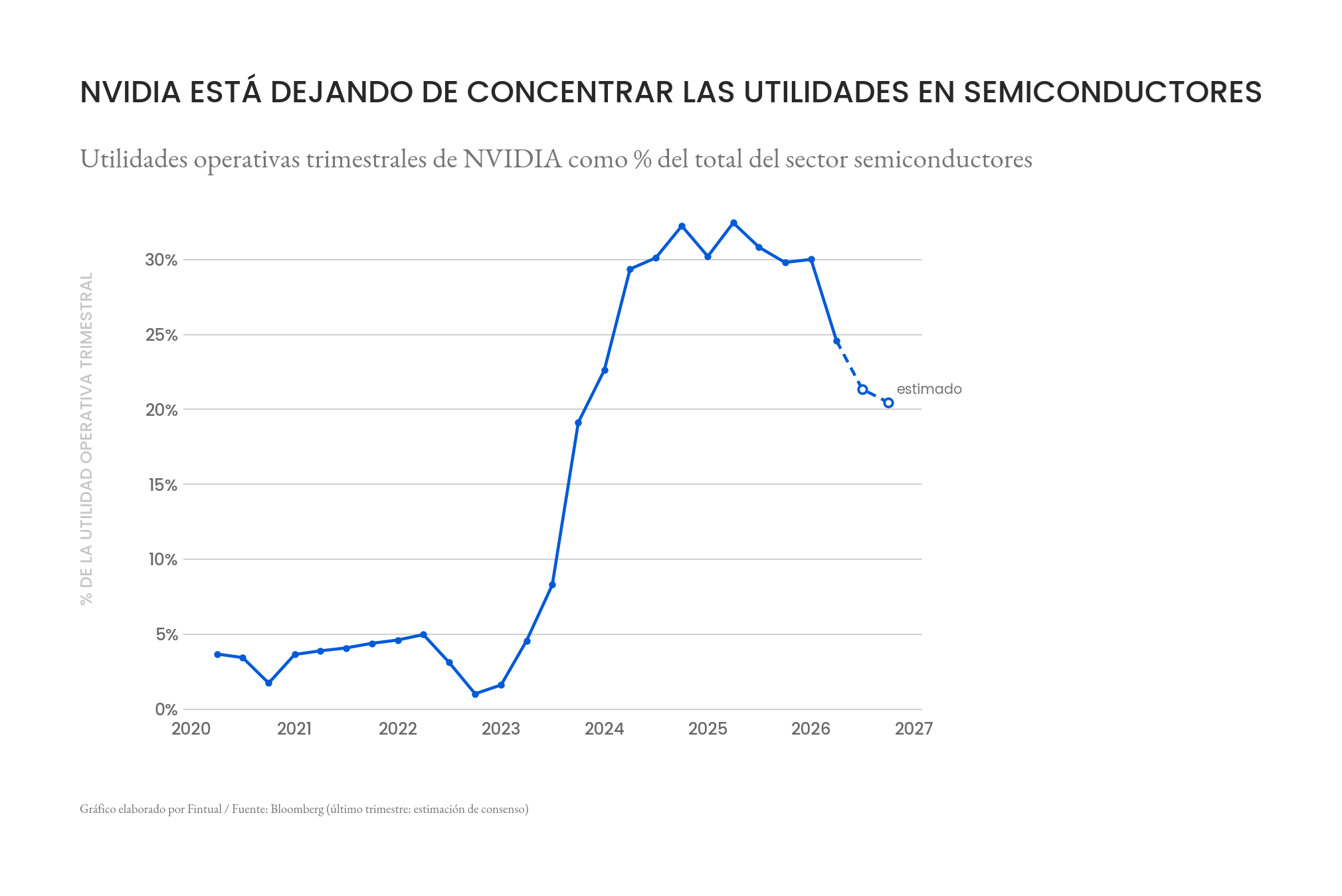

El mejor ejemplo de esto es NVIDIA. Previo al 2023, más del 60% de sus ingresos venían fuera del negocio de datacenters (mayoritariamente de Gaming). Post 2023, casi el 90% de sus ingresos provienen de datacenters. Al principio esto no le ocurrió a todas las empresas de chips, algunas siguieron dependiendo de productos de consumo y no se beneficiaron inicialmente del boom de IA.

Esto llevó a NVIDIA y a un grupo pequeño de compañías a concentrar la mayoría de las utilidades del sector.

Aunque esto es algo que ha ido cambiando los últimos trimestres.

Esta expansión de las empresas beneficiadas por la inversión en datacenters ha impulsado el crecimiento de utilidades en el sector, pero ¿qué fue lo que cambió?

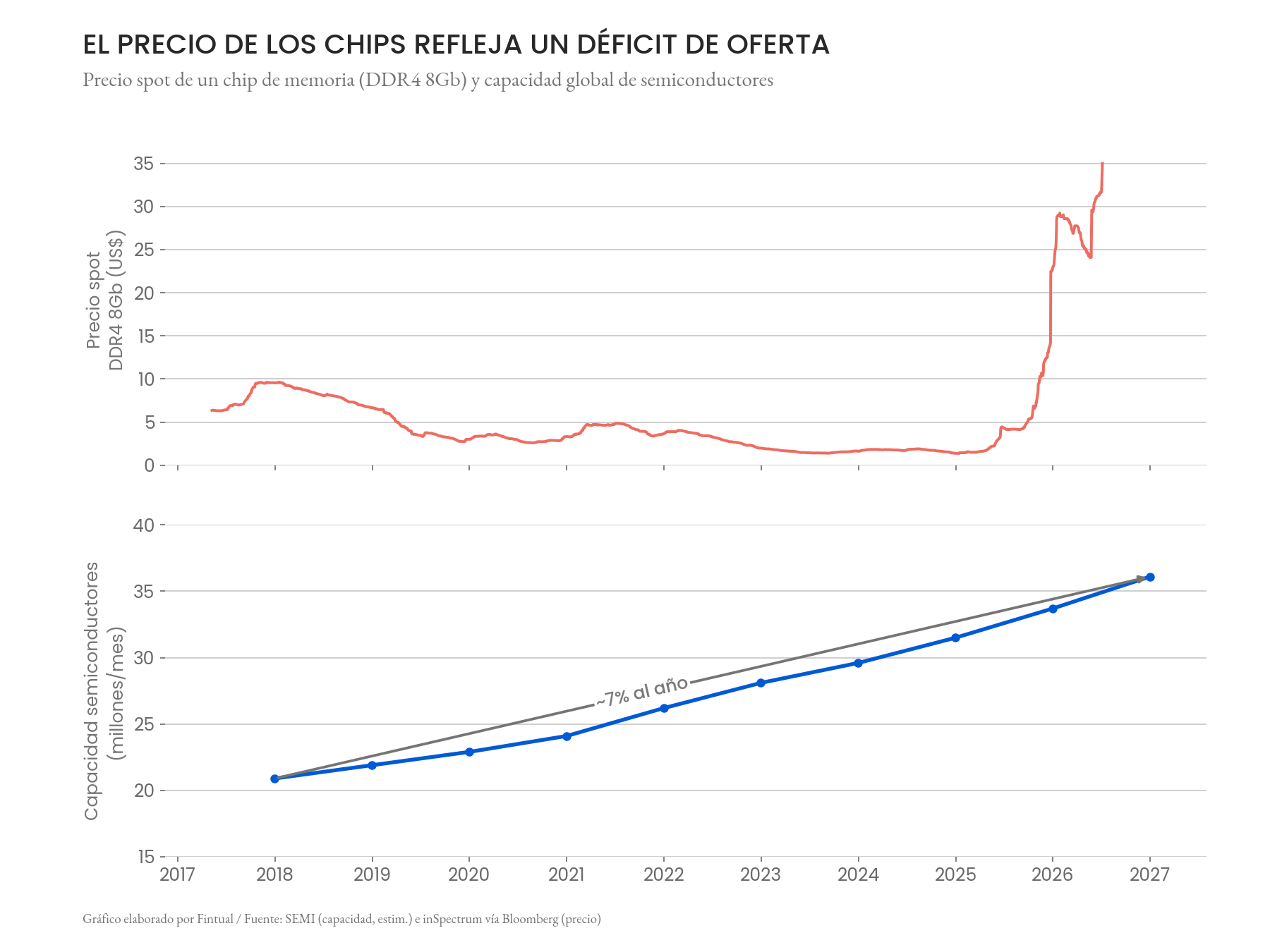

Los semiconductores, a pesar de ser productos altamente tecnológicos, se comportan de forma similar a las materias primas: su precio se define directamente por oferta/demanda, por lo que en situaciones de exceso de oferta o baja demanda, los precios caen y viceversa.

Lo que hemos visto durante el último año es que la oferta no ha dado abasto a la creciente demanda por chips. Esto ha llevado a un aumento de precio de los chips y por ende de las utilidades de estas compañías.

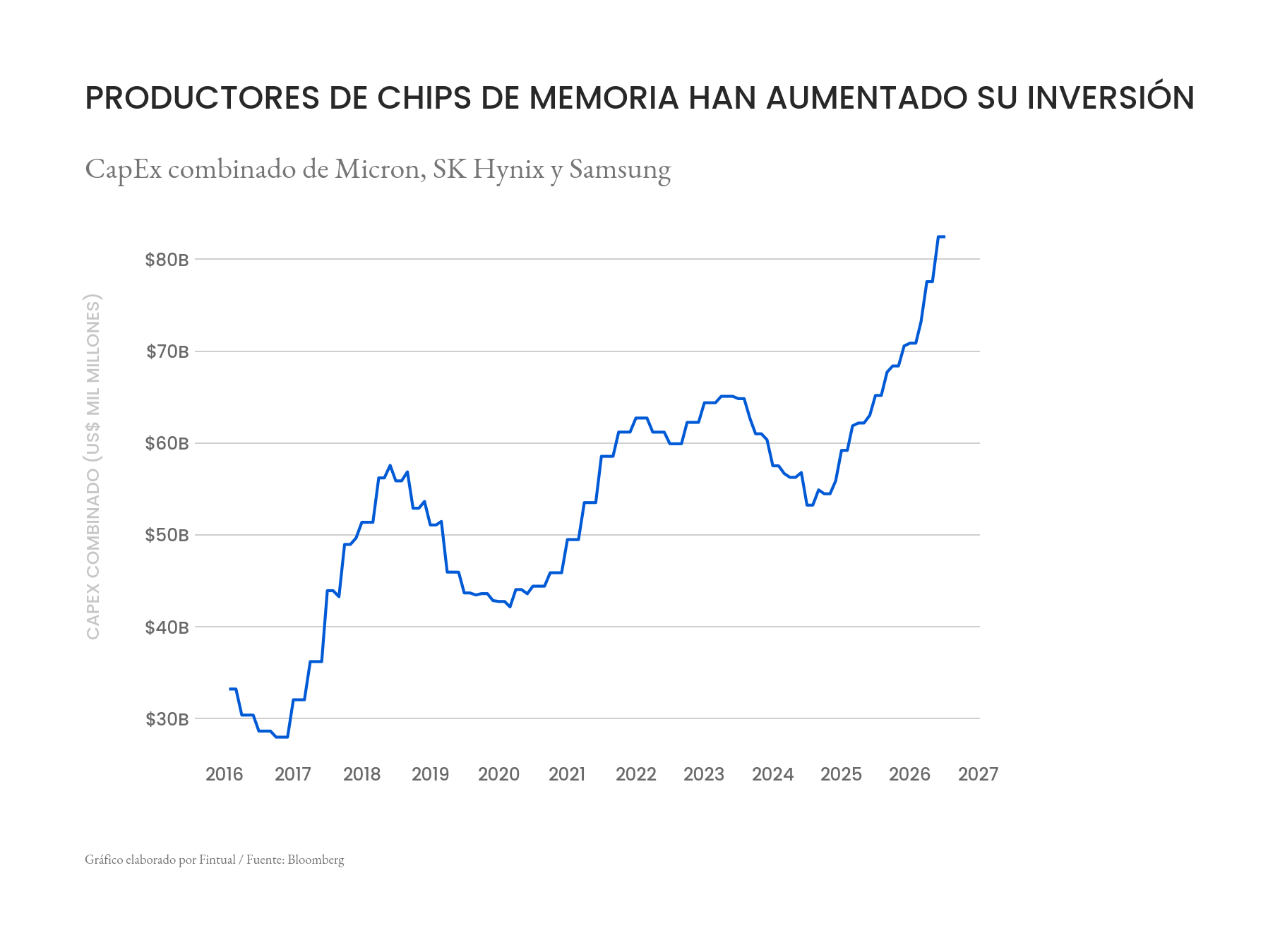

La sustentabilidad de estas utilidades dependen de que este imbalance de oferta/demanda se mantenga Por un lado la demanda depende de cuánto sigan invirtiendo en datacenters las empresas de Cloud, algo que analizamos acá. Mientras que por el lado de la oferta dependerá si entran más competidores a venderle chips a NVIDIA para sus GPUs, por ejemplo productores chinos que no pueden por límites regulatorios o si la capacidad de producción aumenta considerablemente, como ya está sucediendo con algunas empresas de chips de memoria que están invirtiendo más en aumentar su capacidad de producción. Aunque estas fábricas demoran 3 o más años en estar listas.

Volvamos a la pregunta del principio: ¿hay señales de una burbuja de utilidades? Al parecer, fuera del sector de semiconductores, no. Y dentro de los semiconductores parecen haber más riesgos asociados a la oferta/demanda, pero también hay señales de que la demanda de chips es estructural, y no cíclica.

Aún así la temática en común para las empresas que están liderando en crecimiento dependen de la Inteligencia Artificial, su adopción y la capacidad que tendrán estas empresas de seguir monetizando esta demanda. Esta es la mayor incertidumbre que tendrán los mercados los próximos años y donde las compañías enfocarán su inversión futura. Este tema lo analizamos en mayor profundidad en este artículo de Fintualist.