Hace un año, nadie hablaba de CETES, fondos de inversión de corto plazo o pagarés.

Hoy, todo mundo comenta sobre ellos: alternativas de inversión con buenos rendimientos, donde el riesgo es muy bajo y puedes protegerte contra la inflación.

Este tipo de instrumentos son ideales para las personas que no conocen del mercado (o les da miedo), o quieren empezar a invertir sus ahorros y buscan preservar su patrimonio en términos reales (sin que les pegue la inflación), con el menor riesgo posible. Aparte, a simple vista, los bonos e instrumentos conservadores parecen ser fáciles de entender.

Pero incluso lo fácil tiene su curva de aprendizaje o, mejor dicho, sus mañas.

Platicando con algunas personas, veo que realmente no entienden del todo estos instrumentos, sobre todo al compararlos entre ellos. Por términos prácticos en este post me enfocaré en CETES y el fondo de inversión conservador, de mínimo riesgo, que manejamos en Fintual: FT-LIQU serie BF1 (que es la serie más conveniente, es decir, la de menores comisiones).

Rendimientos pasados y rendimientos futuros

Esta frase la he escuchado un sin número de veces: «el rendimiento de los fondos es mucho menor actualmente al que ofrecen los CETES.»

Si vemos la tasa de la una subasta de CETES el 20/10/2022 (estas subastas son solo los martes), el CETE a 364 días salió en 10.88% y el rendimiento de los últimos 12 meses de FT-LIQU fue de 6.34%, ya después de comisiones. Por alguna razón, hay gente que piensa que son comparables, pero están midiendo peras con manzanas.

Por un lado, tienes el rendimiento futuro que te va a pagar el CETE en un año si metes tu dinero hoy. Por el otro lado, está el rendimiento del fondo de inversión si metiste tu dinero hace un año, es decir el rendimiento pasado.

Para analizar bien cuál te paga más tenemos que hacer comparables los rendimientos: ¿qué hubiera pasado si hace un año hubieras metido tu dinero a cada uno de estos instrumentos?

Un año antes, en la subasta del 14/10/2021, el CETE de 364 días salió a una tasa de 6.09%. Digamos entonces que tú compraste $100,000 pesos en CETES. Hoy que vence tu CETE tendrías $106,090 pesos, que después de impuestos serían $106,005.13 pesos (la tasa de retención de renta fija para el ISR del 2022 fue de 0.08%, para 2023 será de 0.15%).

¿Qué hubiera pasado si en vez de meter tu dinero a CETES lo hubieras invertido en FT-LIQU?

El rendimiento que dio FT–LIQU en un año fue, como ya mencionamos, 6.34%, ya considerando impuestos y comisiones de a serie BF1, por lo que tendrías hoy $106,323.54 pesos. Mejor que el CETE a un año de 6.09%.

Ahora, también existe otro factor adicional al rendimiento por el cual yo prefiero invertir en un fondo, y que creo es muchísimo más importante que diferencias pequeñas de rendimiento: la liquidez, es decir, la capacidad de tener rápido tu dinero si lo necesitas, y sin perder los rendimientos. Si bien es cierto que lo ideal es no tocar el dinero, ¿qué pasa si llegas a necesitarlo?

En CETES o pagarés tu dinero está atado al plazo —en el caso del ejemplo, un año— mientras que en un fondo de deuda de corto plazo (como FT-LIQU) tienes liquidez diaria. El día que quieres puedes disponer de tu dinero, sin castigos ni pérdida de rendimiento pasado.

La mejor forma de aprovechar el ciclo de alza en tasas

En simple, el que estos instrumentos están ofreciendo tasas tan atractivas tiene que ver con qué Banxico está subiendo su tasa para frenar la inflación. Los economistas esperan que siga subiendo la tasa de referencia y con esto el rendimiento que van a ofrecer estos instrumentos va a seguir aumentando.

Hace un año la tasa estaba en 5%, frente al actual de 10% (a diciembre de 2022). Y probablemente la tasa de referencia de Banxico seguirá subiendo.

Si hoy pactas un instrumento a 364 días —un año— no vas a poder aprovechar esta alza en tasas.

Un fondo de inversión te ayuda a capitalizar esta alza en tasas, ya que está compuesto por instrumentos, en este caso con baja duración, renovados constantemente, y con ello obtendrías el beneficio del alza futura en las tasas.

En específico, el fondo de FT-LIQU tiene 55.5% de sus recursos invertidos en pagarés diarios y otro 25% está en bonos de desarrollo del gobierno federal, que vencen entre marzo y junio del 2023. Por lo que al menos el 80% del fondo tendrá la flexibilidad para poder beneficiarse del alza en tasas de interés.

¿Entonces dónde debo invertir?

Este artículo es para que tengas todos los argumentos, tomes una decisión asertiva y le puedas sacar el mayor jugo a tu dinero, decidiendo entre un CETE directo o un fondo de inversión de deuda corta del gobierno federal y con bajas comisiones, como FT-LIQU serie BF1.

¿Qué haría yo? Analizar la relación costo-oportunidad, donde hay de tomar en cuenta los siguientes factores:

- Un instrumento a 1 año te ata a una tasa fija, por lo que de existir una aumento en la tasa de interés no podrás aprovechar dicho aumento.

- Lo más importante, con un fondo de inversión tienes liquidez, y con un CETE no la tienes, es decir no podrás acceder a tu dinero hasta que venza el instrumento, o tendrás que venderlo al precio que esté en ese momento (que puede ser más bajo).

- El impuesto de un CETE directo lo aplican después del vencimiento, y deberías restarlo del rendimiento. Mientras, en el fondo ya ves, todos los días, el rendimiento neto de impuestos.

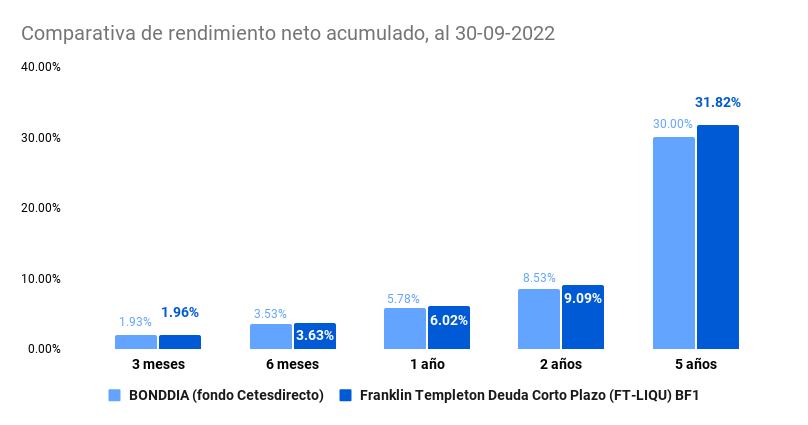

- Y además, las compras en Cetesdirecto únicamente se hacen los días martes y se efectúan bajo un formato de subasta, por lo que no hay garantía de que tus ordenes de compra sí se vayan a ejecutar. De hecho, solo un porcentaje bajo de compras se ejecutan en la subasta de CETES (en general, alrededor de un 30% de la demanda de CETES), la mayoría no se ejecuta, y en ese caso tu dinero queda en un fondo llamado BONDDIA, que es un fondo de inversión que ha rentado menos que FT-LIQU BF1.

Y por último, recuerda que cuando analices tus opciones nunca debes de comparar rendimientos pasados con rendimientos futuros: esto solo confunde y hace que tomemos decisiones erróneas al invertir.

Si quieres conocer más sobre nuestro fondo FT-LIQU, que ha ganado durante 4 años consecutivos el premio al mejor fondo de deuda de corto plazo de Morningstar, tenemos este post que te puede ayudar.