Es casi seguro que has escuchado del Infonavit.

Probablemente también sepas que da créditos. Y si ya tienes un par de canas, quizá hasta te acuerdes que solía construir viviendas.

De hecho por eso hay varias unidades habitaciones —e incluso colonias— que llevan “Infonavit” en su nombre.

La realidad es que la gran mayoría de las personas sigue asociando el Infonavit a una institución que otorga directamente crédito. Sin embargo, en los últimos años han lanzado una buena variedad de productos para aprovechar los saldos que tienen ahorrados las y los trabajadores en México.

Y hay un producto que es particularmente atractivo, incluso si decides financiar tu casa a través de un banco, para poder pagar el crédito antes de tiempo (incluso a la mitad del plazo original). Sin que salga un peso directamente de tu bolsillo.

Te cuento más sobre el Apoyo Infonavit y cómo puedes usar este hack.

Cómo funciona el Apoyo Infonavit

Cuando trabajas formalmente, tu patrón aporta 5% de tu salario base de cotización al Infonavit.

Ese dinero se va juntando en una cuenta —individualizada, a tu nombre— y lo puedes usar al momento de adquirir una vivienda.

Los dos mecanismos más populares para usarlo son el Cofinavit y el Apoyo Infonavit.

Cofinavit funciona tomando el saldo acumulado de tu cuenta como enganche para un crédito hipotecario, y el crédito te lo dan en conjunto tanto el Infonavit como el banco de tu elección. No es una mala opción. Te ayuda a disminuir los costos iniciales y en varios casos también te permite un mayor aforo (el porcentaje del valor de la propiedad que te dan de crédito) al comprar. Sin embargo, las aportaciones futuras que haga tu patrón se quedan en la cuenta como ‘garantía’ para cubrir los pagos del crédito por si llegas a quedarte sin ingresos.

Personalmente, me gusta más el Apoyo Infonavit. Y tiene un impacto aún más relevante en los intereses que te ahorrarás pagando tu casa.

Es una versión un poco ‘al revés’ del Cofinavit: cuando contratas un crédito bancario y decides ‘pegarle’ el Apoyo Infonavit, tu saldo acumulado hasta el momento se queda como garantía y a partir de ahí, las aportaciones futuras que siga haciendo tu patrón —ese 5% del salario de cotización— se van directo a pagar el saldo insoluto del crédito.

Aquí lo clave es ‘saldo insoluto’. Es decir, reduce directamente el capital que debes de tu crédito, lo cual te puede ahorrar millones de pesos a lo largo del tiempo y reducir el tiempo durante el cual pagas tu crédito en bastantes años (incluso a la mitad del plazo).

Veamos un ejemplo.

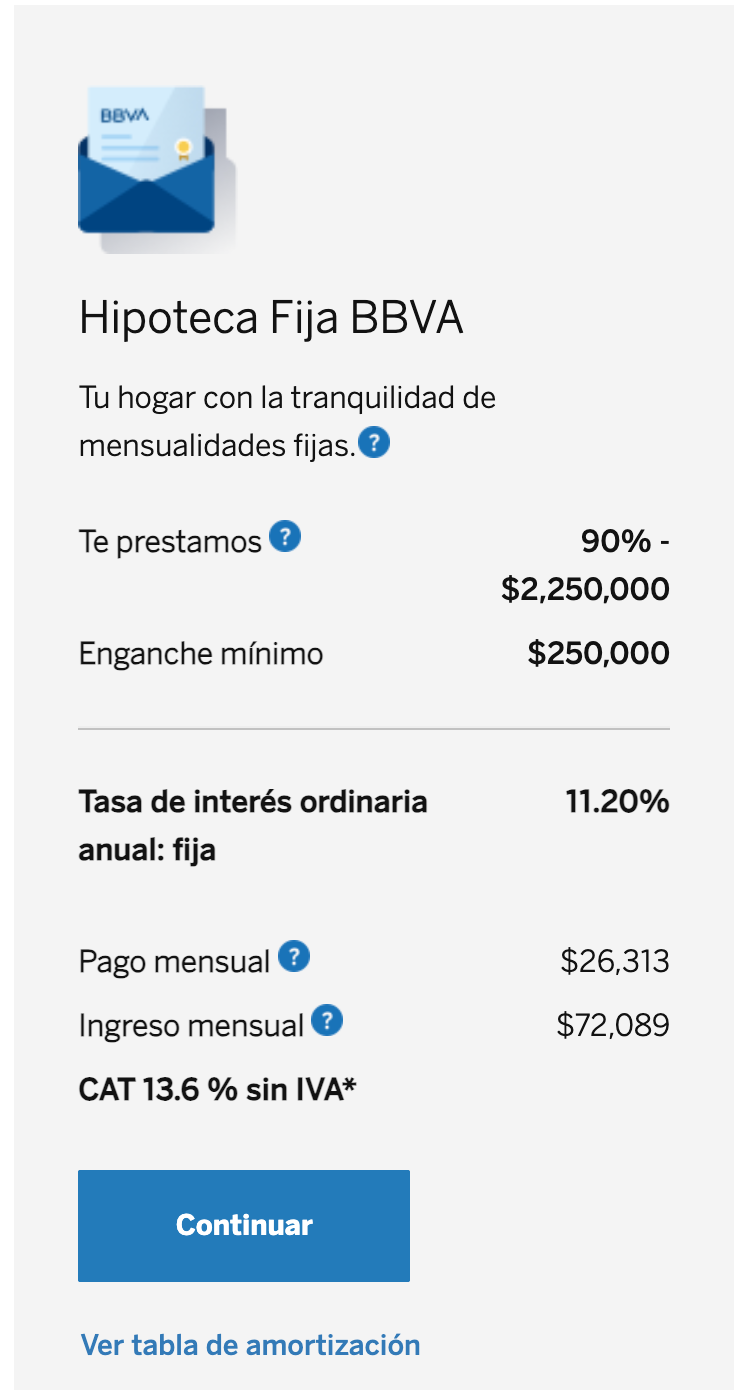

Simulemos un crédito para una casa de $2,500,000 a 20 años

Lo hice en BBVA, porque fue el único que me dejaba descargar las tablas de amortización, pero aplica exactamente igual si vas a cualquier banco.

Si haces la simulación sin Apoyo Infonavit, verás las condiciones normales: te piden enganche del 10% y te ofrecen una tasa de interés del 11.20%. Y sumando los seguros obligatorios, queda un pago de $26,313 al mes que debes cubrir en 240 cuotas (20 años x 12 meses).

Además, te piden un ingreso mensual bruto de $72,089 (que puedes demostrar con múltiples ingresos).

Acá también dejo la tabla de amortización.

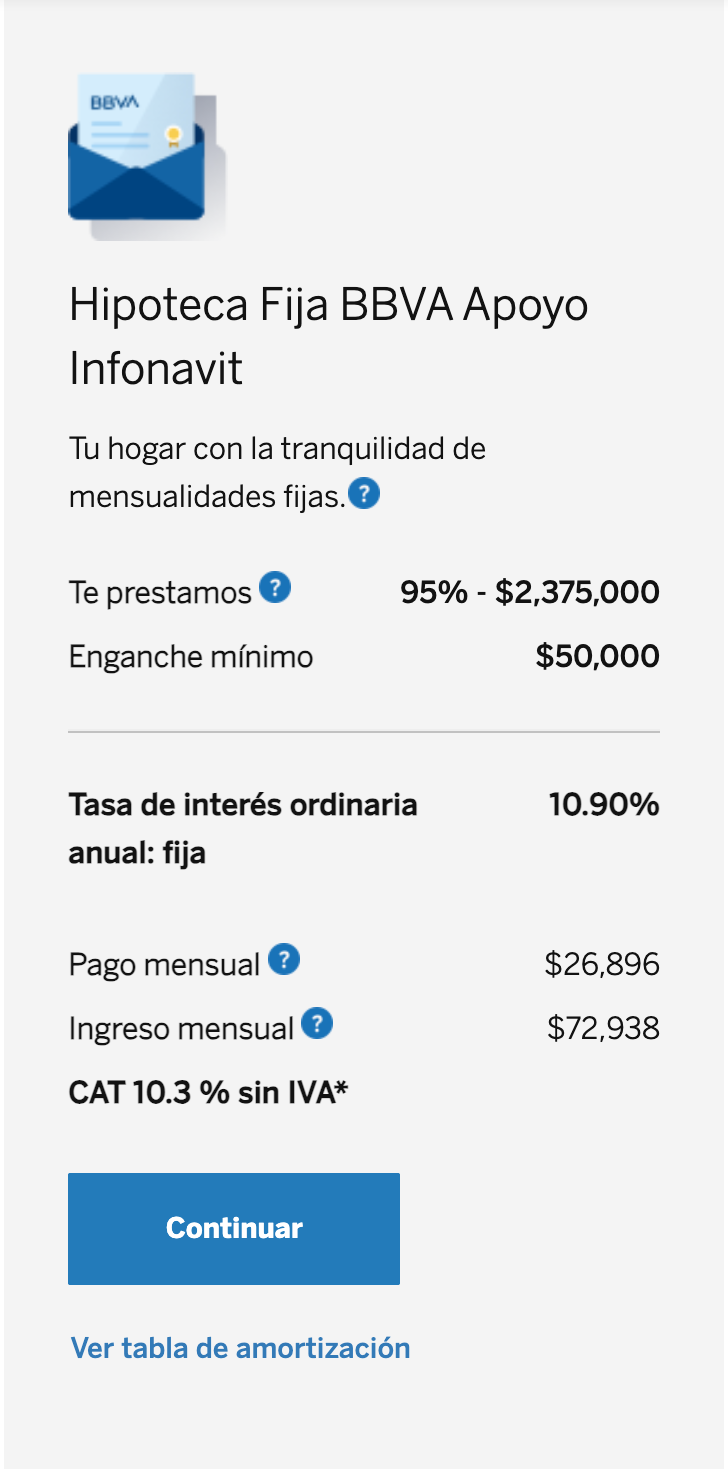

Ahora ve lo que sucede si decido simular exactamente el mismo crédito, usando Apoyo Infonavit.

Y por acá está la tabla de amortización.

La primera diferencia es en el aforo que te dan, que sube al 95%, y la tasa de interés que te cobran, que es de 10.90%. Parece contraintuitivo: te dejan apalancarte más y te cobran menor interés. Esto tiene una razón: tienes un saldo en tu cuenta del Infonavit que servirá como garantía por si dejas de percibir ingresos durante un tiempo. El pago mensual sube un poco ($26,896 vs. $26,313 en el caso pasado) pero es normal dado que te prestan 5% más del valor de la propiedad.

Pero la verdadera magia ocurre en el tiempo que te tardas pagando el crédito.

A diferencia del caso original donde cumplías con las 240 cuotas, con las aportaciones que haría tu patrón al Infonavit —asumiendo un sueldo base de cotización de $75,000 al mes, que es lo que pide BBVA para darte este monto de crédito— con Apoyo Infonavit terminarías pagando la totalidad del saldo en el mes 162, o sea a los 13.5 años.

Es decir, te ahorras 6.5 años de pagos. Además, te ahorras $1,258,659 en intereses pagados al banco (puedes comparar los montos en las tablas de amortización que te dejé arriba).

Un 33% del tiempo de pago de crédito simplemente por dar de alta una opción. ¿No suena mal, cierto?

Cómo pedir el Apoyo Infonavit al solicitar tu crédito hipotecario (y qué hacer si ya tienes un crédito)

Pedir que agreguen el Apoyo Infonavit a un crédito que estás por solicitar es muy sencillo.

Independientemente si estás gestionando el trámite directamente con un banco o a través de un bróker hipotecario, simplemente menciónale que quieres agregar el Apoyo Infonavit a tu crédito.

Es algo que ya saben cómo hacer y realmente no retrasa en nada el trámite.

Si ya sacaste un crédito hipotecario con un banco y no usaste ninguna modalidad del Infonavit, no es tarde: puedes pedirles que agreguen el Apoyo Infonavit a tu crédito.

Y si bien es un trámite que no se caracteriza por ser veloz, creo que por cientos de miles de pesos (o quizá millones) vale bien la pena.

En el caso de que hayas usado Cofinavit y pienses “debí escoger el otro” también hay manera: una vez que termines de pagar la parte que le debes al Infonavit, puedes dar de alta el Apoyo Infonavit para que los futuros flujos de las aportaciones que haga tu patrón se vayan a pagar el crédito.

Por cierto, estamos armando un estudio y nos interesa tu opinión: ¿cuál crees que sea el estado más fácil para comprar una casa? Escríbenos a cartas@fintual.com.