Los mercados cerraron esta semana en nuevos máximos históricos, con el S&P 500 completando su novena semana consecutiva de ganancias, la racha más larga desde 2023. Dos fuerzas los impulsaron: la expectativa de un acuerdo con Irán y la solidez de los resultados corporativos. Dell subió 28% tras reportar perspectivas sólidas, y el optimismo en torno a inteligencia artificial siguió siendo un soporte real el mercado. El S&P 500 acumula una recuperación de cerca de 20% desde los mínimos de marzo.

El escenario con Irán siguió siendo la principal fuente de ruido esta semana. Trump anunció el viernes que estaba tomando una "determinación final" sobre una tregua extendida, pero los mensajes desde Teherán siguieron siendo contradictorios y ningún acuerdo quedó cerrado.

El mercado procesó esa ambigüedad con relativa calma: el Brent cayó a US$92 y los bonos del Tesoro tuvieron su mejor semana desde el inicio del conflicto.

La Fed, por su parte, sigue sin espacio para recortar tasas mientras el PCE de abril, publicado esta semana, llegó cerca del 3.8% anual, lo que confirma que la inflación no se está enfriando.

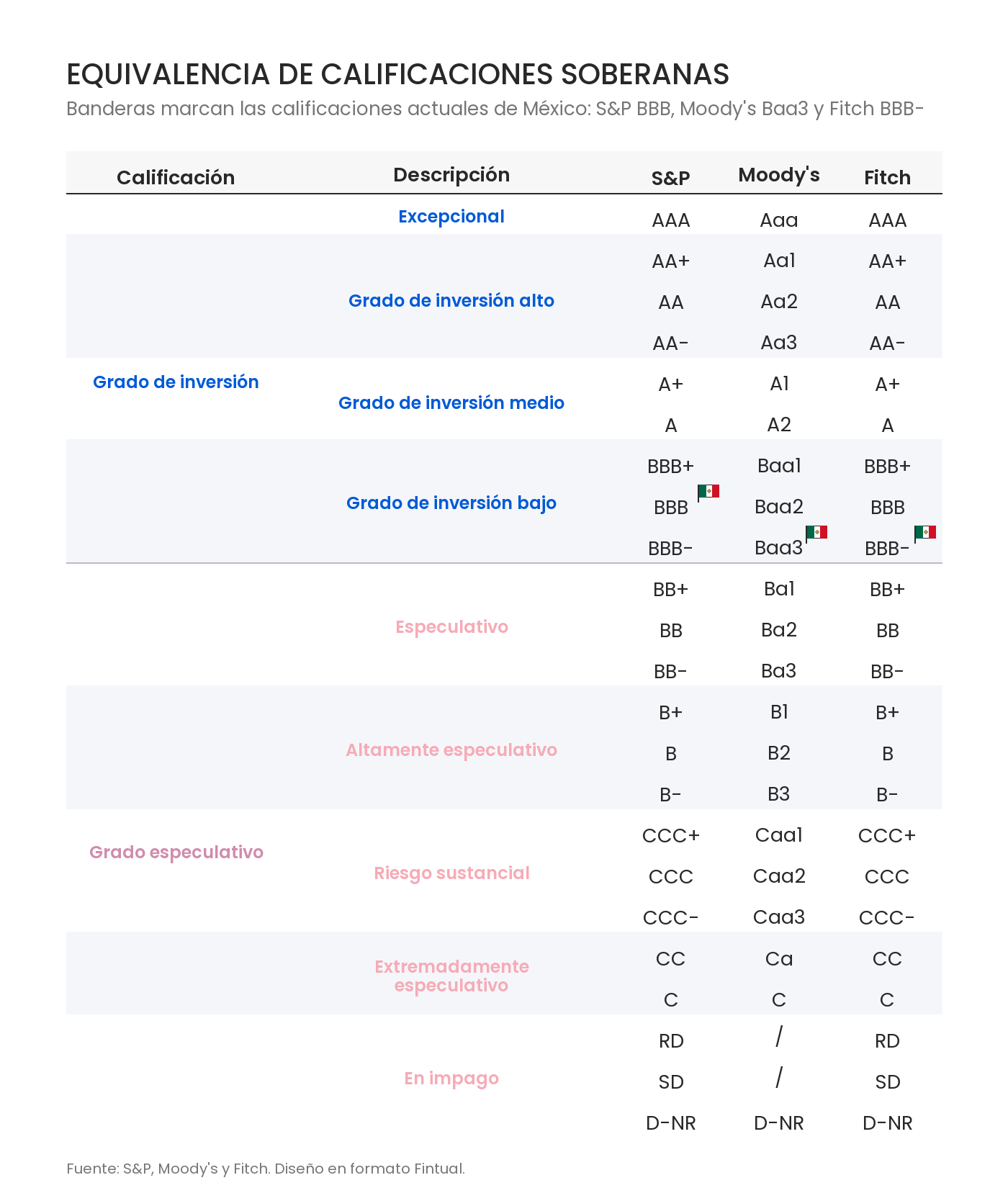

En México, Moody's recorta la calificación crediticia

El jueves 21 de mayo, Moody's bajó la calificación soberana de México de Baa2 a Baa3, dejando al país a un solo escalón del territorio especulativo. La agencia citó el debilitamiento fiscal acumulado: gasto rígido, base tributaria estrecha y el apoyo sostenido a Pemex como factores que limitan la capacidad del gobierno para estabilizar la deuda en un entorno de bajo crecimiento.

La movida llegó una semana después de que S&P revisara a negativa la perspectiva de su propia calificación para México, lo que convierte a este mes en uno de señales incómodas consecutivas desde las principales agencias. Moody's ajustó su perspectiva a estable, lo que acota el riesgo inmediato de un nuevo recorte, pero el mensaje de fondo es que el margen fiscal es estrecho y que el entorno externo — energía cara, incertidumbre en la renegociación del T-MEC — no ayuda a mejorar esa lectura. El peso mexicano cerró la semana con presión, y los bonos soberanos de la región operaron con alzas de entre 4 y 11 puntos base en sus rendimientos, reflejando el ánimo general.

Banxico recorta su proyección de crecimiento a 1.1%

Banxico presentó su reporte trimestral de inflación y la revisión más relevante fue hacia abajo: el banco recortó su estimación de crecimiento para 2026 de 1.6% a 1.1%, después de que el primer trimestre cerró con una contracción de 0.6% frente al trimestre anterior —una caída que los propios funcionarios calificaron como "notablemente" peor que lo esperado. La inversión privada acumula 18 meses en terreno negativo, afectada por la incertidumbre comercial con Estados Unidos y las disrupciones de cadenas de suministro.

Banxico fue explícito al señalar que el conflicto en Medio Oriente agrega una capa adicional de incertidumbre sobre la actividad global, y que la inversión seguirá débil al menos hasta el segundo semestre. Eso conecta directamente con la revisión del T-MEC, que sigue sin fecha definida y pesa sobre las decisiones de gasto de largo plazo.