A medida que nos adentramos en 2023, el ciclo global de aumento de tasas parece estar llegando a su fin. El proceso de desinflación ha comenzado y, aunque la lucha contra la inflación tomará un tiempo, es probable que veamos una cierta flexibilización monetaria en varias partes del mundo hacia el final del año. A pesar de que el crecimiento mundial será relativamente bajo, los mercados se enfocarán en lo que está por venir, es decir, mirarán más allá de la desaceleración económica.

Las economías alrededor del mundo han adoptado políticas restrictivas para reducir una inflación históricamente alta. Si bien durante una buena parte del año pasado las economías en general se mostraron sorprendentemente resilientes, el crecimiento global ya ha comenzado a desacelerarse.

Algunos de los países que subieron sus tasas más oportunamente ya completaron el ajuste, es decir, no deberían continuar subiendo sus tasas. Un buen ejemplo son las economías latinoamericanas. Sin embargo, en las economías desarrolladas el ciclo de alzas aún no concluye. Aunque en términos generales la mayor parte de la contracción monetaria ya sucedió, todavía no vemos el impacto total en el crecimiento.

En este contexto, la desaceleración económica seguramente va a continuar durante 2023, por lo que veremos al mundo crecer por debajo de su tendencia de la década pre-pandemia.

Además, los altos niveles de incertidumbre probablemente van a mantenerse, especialmente en Europa, cuya perspectiva depende sustancialmente de la evolución de la guerra en Ucrania. A esto se suma el relajamiento de restricciones por el COVID en China, y que constituye otra fuente de incertidumbre para la economía global.

De todas formas, la inflación ha comenzado a descender, de la mano de un menor estrés en la cadena global de suministros y la caída en los precios de materias primas. La desinflación debería continuar por el resto del año.

Eso sí, en la carrera en contra de la inflación, la última parte probablemente será más cuesta arriba que el principio, y la tarea de regresar los niveles inflacionarios a las metas de los bancos centrales probablemente no va a concluir este 2023. En los próximos años, la inflación probablemente tienda a un nivel mayor que en la década previa a la pandemia.

En este contexto, si bien hacia finales de año podría abrirse espacio para una flexibilización monetaria en varias partes del mundo, incluido Estados Unidos, las tasas de interés ultra-bajas probablemente no volverán por varios años. Las reglas del juego vuelven a la vieja normalidad, donde ahorrar tiene una recompensa.

Por el lado de los mercados, el 2022 pasó a la historia como uno de los peores años para los inversionistas. La inflación y la desaceleración afectaron de forma transversal los precios de las acciones, bonos, y varias otras clases de activos.

Dada la profundidad y extensión de las caídas en un gran número de clases de activos, regiones e industrias, todos los portafolios, salvo aquellos muy conservadores o concentrados, terminaron el año con caídas relevantes.

Pero una desaceleración económica no implica que vayamos a ver malos retornos. De hecho, todo lo contrario. Los precios de los activos tienden a recuperarse antes que la economía, porque los mercados, por naturaleza, miran hacia adelante.

Por el lado de la renta variable, si bien las caídas no han llevado a la totalidad del mercado a niveles de valorización estresados, sí limpiaron la gran mayoría de los excesos del periodo de la pandemia, dejando al mercado en una situación sana para mostrar rentabilidades positivas si las expectativas de crecimiento económico y tasas de interés se mantienen en los niveles actuales.

Por su parte, los retornos de la renta fija podrían mejorar en 2023, en un contexto donde las tasas han dejado de subir, e incluso han caído en algunos casos.

Visión Macro

Estados Unidos

La producción de Estados Unidos se estabilizó en niveles altos

Gracias a los estímulos, para el primer trimestre de 2021 la economía ya había recuperado su nivel pre-pandemia, y el resto de 2021 continuó expandiéndose. Esta recuperación estuvo acompañada por un mercado laboral muy apretado, en que los puestos de trabajo excedían por mucho las contrataciones.

Desde principios de 2022 la producción se estabilizó, principalmente por menor inversión, tanto residencial como de inventarios. Esto está asociado a las condiciones financieras más restrictivas. El consumo personal, que representa más de dos tercios del PIB del país, sigue creciendo, pero a tasas mucho menores.

La inflación ha comenzado a descender. Con los menores precios de materias primas (principalmente energéticas y alimenticias) y el alivio en las cadenas de suministro, la inflación general comenzó a descender en julio. Sin embargo, la inflación subyacente tardó más en comenzar a descender debido a factores domésticos como la estrechez del mercado laboral—con una tasa de desempleo históricamente baja— y los altos precios de bienes raíces.

Hacia 2023, la economía va a continuar ajustándose, por lo que Estados Unidos va a crecer por debajo de su tendencia.

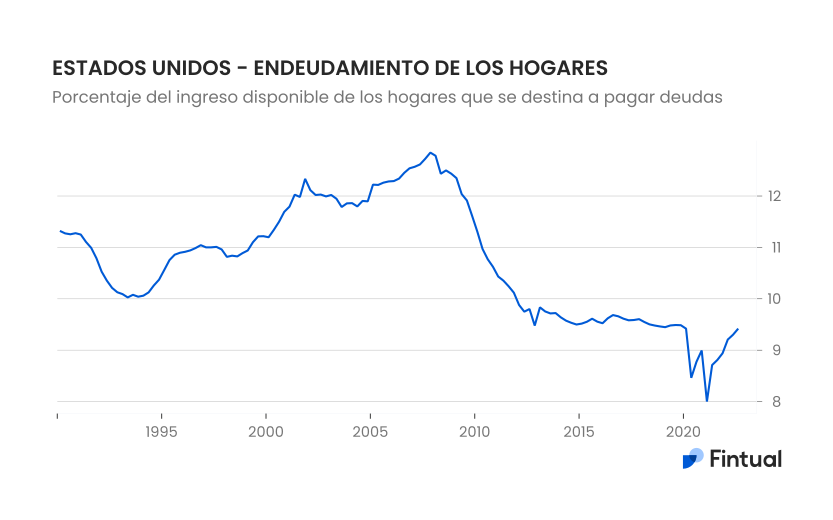

Los consumidores agotaron los ahorros que habían acumulado durante la pandemia. De hecho, los ahorros descendieron a niveles no vistos en casi 15 años. Al mismo tiempo, los salarios reales se están contrayendo entre 3 y 4% anual, y el ritmo de las contrataciones ha disminuido. Esto significa que los hogares van a tener que seguir ajustando su consumo.

Por otro lado, el gasto del gobierno va a disminuir hacia niveles más normales. La composición actual del congreso implica que muy probablemente no volvamos a ver un estímulo fiscal importante en los próximos dos años en Estados Unidos. Mientras tanto, la inversión estará restringida por las altas tasas de interés.

Todo esto significa que la economía se va a expandir más lentamente que en años normales, que es alrededor de 2.2%. Incluso es posible que la producción se contraiga en el año.

Sin embargo, todo indica que este proceso de ajuste no va a desatar una crisis financiera generalizada. Las hojas de balance de las empresas y los consumidores se han vuelto más robustas en la última década, y el sector financiero tiene mejor gestión de riesgos, especialmente en la banca comercial tradicional.

Nota: El servicio de la deuda se define como pagos totales requeridos de la deuda de los hogares entre el ingreso disponible total (después de impuestos).

La inflación debiese continuar descendiendo de manera consistente y gradual

La inflación general lleva ya 6 meses en descenso, y la subyacente hiló 3 meses en descenso. Esta tendencia de reducción debiese seguir, pero es difícil que la inflación caiga rápidamente al objetivo de 2% de la Fed, principalmente porque la oferta de trabajo sigue muy por encima de la demanda, lo que mantiene a los salarios creciendo más que lo que sería compatible con una inflación de 2%.

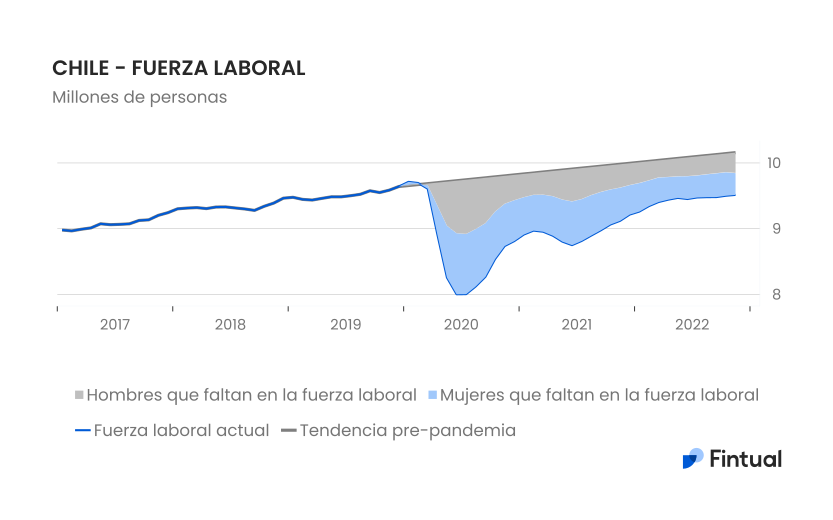

Parte de esto se explica porque la participación laboral no se ha recuperado por completo luego de la pandemia.

Además, los procesos inflacionarios suelen tener inercia: al aumentar las expectativas futuras de inflación el ciclo se retroalimenta y la presión en precios se mantiene por períodos más prolongados. No hay precedente de una batalla de inflación que haya sido rápida de ganar.

Finalmente, el reacomodo global en las cadenas de suministro podría implicar que incluso en ausencia de shocks, por muchos años no volvamos a ver los niveles tan bajos de inflación que vimos en las últimas dos décadas.

Las tasas de interés ultra-bajas no volverán por un tiempo

Dado que la Fed tardó en comenzar a subir las tasas, el ajuste tuvo que ser algo drástico, el más abrupto en casi medio siglo. El ajuste acumulado de la tasa de política monetaria en el 2022 fue de 4.25%.

El banco central ha dejado claro que no ha terminado de subir. La tasa de política monetaria podría alcanzar niveles de 5% a principios de 2023, superando la tasa de equilibrio de largo plazo, que la Fed estima en 2.5%.

La Fed tiene como propósito endurecer las condiciones financieras de la economía, y para lograrlo no es suficiente con que solo suban las tasas de corto plazo; las de mediano y largo plazo también deben subir. Por eso la Fed continúa reduciendo el tamaño de su hoja de balance (estrategia de restricción cuantitativa, o “QT”) y mandando al mercado la señal de que no va a haber recortes de tasas pronto. Sin embargo, por ahora no lo ha logrado del todo.

Eso explica el énfasis de los miembros de la Fed en que no hay planes de recortar la tasa pronto. Sin embargo, ya entrado el 2023, la caída en la inflación y desaceleración económica probablemente abrirá espacio para que la Fed comience a hablar sobre reducir la restricción monetaria, y hacia finales de este año, podríamos ver uno o dos recortes.

Eso sí, a diferencia del ciclo de alzas, el de recortes no será tan agresivo ni profundo: la Fed tendrá en cuenta el precedente histórico de 1980 para no cantar victoria antes de tiempo y probablemente continúe esforzándose para limitar las caídas de la parte larga de la curva hasta que la inflación esté cerca del objetivo.

México

Recuperación prolongada de la economía

A lo largo del 2022, la economía mexicana fue sorprendentemente dinámica, con el consumo privado y las inversiones apoyando al crecimiento.

Este mejor crecimiento de lo esperado tuvo dos razones principales: una cíclica y otra más estructural. La cíclica es que debido a la falta de estímulos durante la pandemia, la recuperación de la economía mexicana ha sido muy prolongada, y el proceso está aún lejos de haber terminado.

Además, un crecimiento extraordinario en las remesas apoyó el consumo privado.

La razón estructural del crecimiento es que el ímpetu por hacer más resilientes las cadenas de suministro global impulsó al crecimiento. Esto debiese continuar.

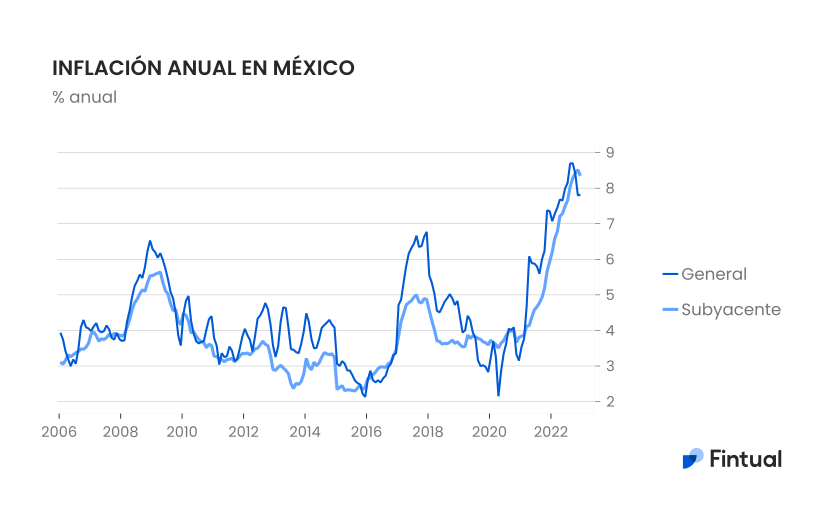

Inflación alcanzó récord de más de dos décadas

Después de casi un año de aumentos en la inflación, el índice general lleva ya tres meses en descenso gracias a la reducción de los precios de los energéticos y la estabilización de los precios de los productos agropecuarios. El índice subyacente tardó un poco más pero finalmente en diciembre vimos un descenso en la medición anual.

En 2023 México podría lograr un crecimiento más dinámico que el de Estados Unidos

La pandemia y la guerra expusieron las complicaciones de las cadenas de suministro ultra-eficientes. Los temas geopolíticos ahora toman un rol más importante en la evaluación que hacen las empresas respecto de sus procesos de producción. Con esto, van quedando menos dudas de que el proceso de desglobalización que comenzó en 2011 no se va a revertir en los próximos años.

A medida que China se vuelve menos atractiva con Xi perpetuado en el poder, el incremento sostenido en sus costos laborales, y el crecimiento de su población desacelerándose rápidamente, el crecimiento de mucha parte de Asia podría tener vientos en contra. Mientras tanto, Europa emergente está lidiando con las consecuencias más directas de la guerra. En todo esto, LatAm tiene un especial atractivo, y México destaca en la región.

Los efectos del nearshoring ya están impulsando la actividad en México, y ese impulso probablemente se prolongue al menos por un par de años. En este contexto, aunque la desaceleración global va a implicar una desaceleración de la economía Mexicana, el país puede lograr un crecimiento positivo y posiblemente más dinámico que el de Estados Unidos.

La inflación podría volverse más persistente

La inflación debiese descender a lo largo de 2023, producto de altas tasas de interés y una moneda doméstica fuerte.

Sin embargo, la reducción en la inflación de México probablemente va a ser gradual. Los datos de expectativas de inflación muestran que desde antes del episodio actual de alta inflación había dudas sobre la capacidad de Banxico para llevar la inflación a la meta del 3%, y la subida abrupta de la inflación exacerbó esta desconfianza.

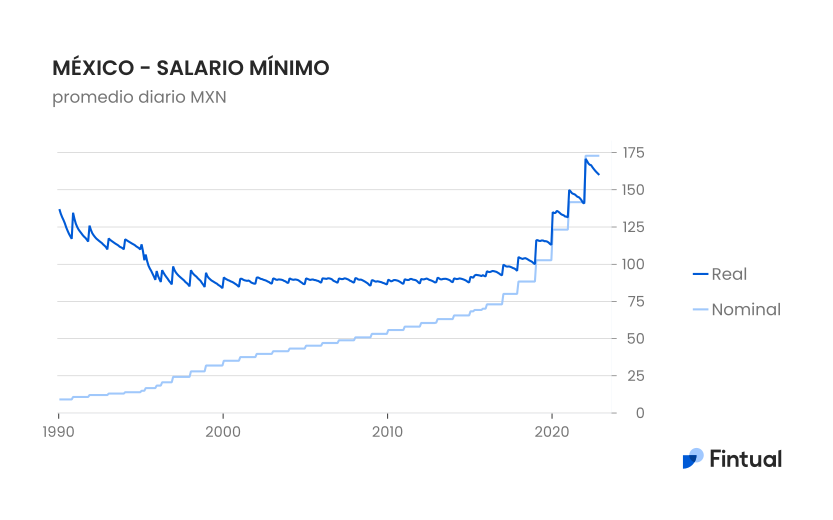

Además, los costos laborales han subido en el último tiempo, debido a cambios en la regulación, incluída la ley de outsourcing, la reforma de pensiones, y los aumentos sostenidos en el salario mínimo.

Nota: El salario mínimo se ajusta una vez al año. La serie en términos reales cae durante cada año porque la inflación mensual reduce el poder adquisitivo.

Banxico ha comenzado a evaluar un eventual “desacople” de la Fed

Banxico comenzó a subir su tasa de interés a mediados del 2021, 9 meses antes que la Fed, desde 4% hasta el 10.5% actual. La diferencia en timing se explica por las condiciones iniciales previas al shock de precios: aunque en ambos países la inflación comenzó a subir desde principios de 2021, México partió de un nivel de inflación subyacente cercano a 4%, el límite superior de su rango de tolerancia, mientras que Estados Unidos partió de niveles cercanos a 1%, el límite inferior de su rango de tolerancia (y con el objetivo de inflación recién cambiado).

Mantener un diferencial de tasa de 6% con respecto a Estados Unidos ha contribuido a darle estabilidad al peso mexicano (además de la disciplina fiscal y bajos desbalances externos), lo que a su vez disminuye las presiones inflacionarias por el lado del tipo de cambio. Debido a la baja penetración del crédito en México, el canal del tipo de cambio es bien relevante en la lucha para bajar la inflación.

Sin embargo, la junta de gobierno de Banxico últimamente ha adoptado una postura más laxa, al abrir la puerta a un eventual desacople de la Fed.

Dado que la caída en la inflación en México podría ser más lenta que en Estados Unidos, Banxico difícilmente encontrará justificación para iniciar el ciclo de recortes antes que la Fed. Sin embargo, una vez que comiencen, el tamaño de los recortes podría ser mayor en México.

Chile

El crecimiento insostenible y sus desbalances

Durante todo el segundo semestre del 2021 Chile estuvo produciendo por sobre su potencial, a costa de que los consumidores quemaran ahorros y que el gobierno contrajera deuda.

La demanda interna, excesivamente fuerte en el 2021, tuvo consecuencias que se notaron durante el 2022.

Por un lado, exacerbó las presiones inflacionarias globales, y llevó a la inflación a un máximo de tres décadas.

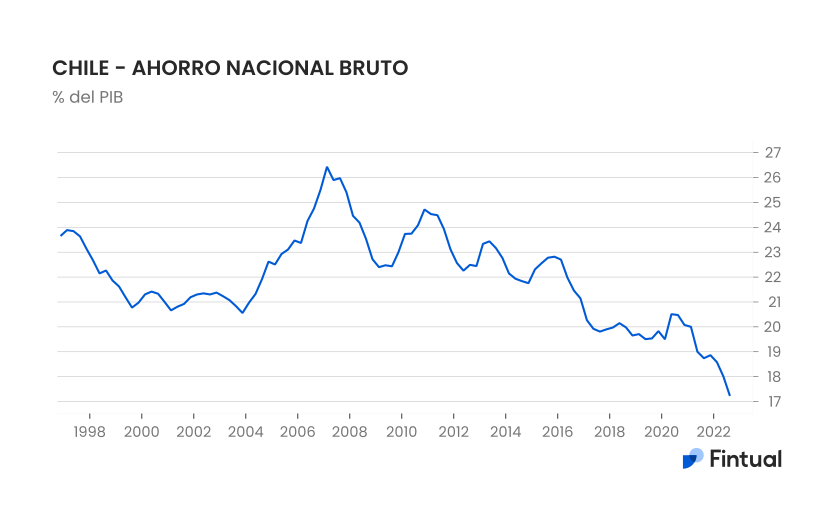

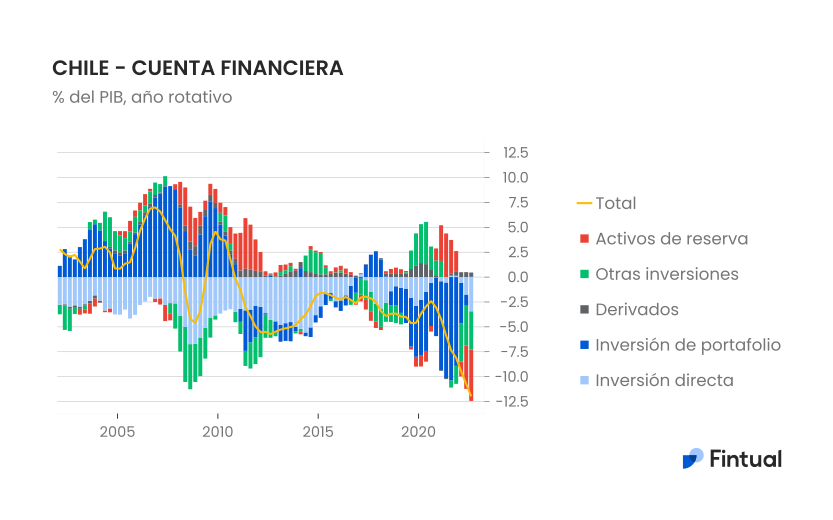

Por otro lado, dejó desbalances externos muy importantes. Tanto las empresas como los hogares y el gobierno gastaron más que sus ingresos, y el déficit de cuenta corriente acumulado al tercer trimestre de 2022 llegó a 9.9% del PIB.

El financiamiento de este déficit no fue el ideal, porque fue vía flujos de portafolio en lugar de inversión directa, que suele ser más confiable y de largo plazo. Esto se ve reflejado en el alza que tuvo tanto la bolsa como la renta fija local.

Los desbalances externos ponen a Chile en una situación vulnerable ante escenarios difíciles.

Una parte de este déficit va a disminuir a partir del 4T, porque el déficit público se redujo y los costos internacionales de transporte han bajado. Sin embargo, para corregir todo el desbalance se necesita también re-establecer el ahorro interno.

La actividad económica se ha estado ajustando durante este año, pero el ajuste no ha terminado y seguirá durante el 2023.

La menor creación de empleo y la caída en las remuneraciones mantendrán al consumo debilitado. Eso sí, debido a que su hoja de balance mejoró durante los años pasados, algunas familias podrían recurrir a deuda para suavizar su consumo. De hecho, este proceso ya empezó.

Además, las altas tasas de interés, y la aún alta incertidumbre política, serán un freno para la inversión y por ende, un freno al crecimiento.

La tendencia actual del PIB apunta a que el crecimiento va a pasar a terreno negativo a partir del cuarto trimestre, y probablemente va a permanecer ahí hasta finales de 2023.

Esta menor demanda interna, sumada a los shocks externos disipándose y mejores términos de intercambio, ayudará a que la inflación continúe descendiendo.

Además, con el golpe del ingreso, más gente podría reincorporarse al mercado laboral, lo que reduciría aún más las presiones salariales.

La inflación probablemente caiga más rápidamente en Chile que en México y EEUU, porque la desaceleración de la demanda interna va a ser más pronunciada, pero probablemente permanezca un par de puntos porcentuales por sobre la meta.

En este contexto, el Banco Central debiese tener espacio para empezar a recortar relativamente pronto. El ciclo de recortes podría comenzar alrededor de mayo, para llevar la tasa a cerca de 7.5% a finales de 2023.

Mirando un poco más allá de 2023, es probable que la tasa neutral en Chile, que el Banco Central estima en 3.75%, esté por encima de ese número debido a la todavía alta incertidumbre, por lo que las tasas debiesen converger a niveles más altos que los vistos en los años anteriores a la pandemia.

Visión de mercados

El año 2022 pasó a la historia como uno de los peores años para los inversionistas. La profundidad y extensión de las caídas a lo largo de una gran mayoría de clases de activos, regiones e industrias hizo que todos los portafolios, salvo aquellos muy conservadores o concentrados, terminaran el año con caídas relevantes.

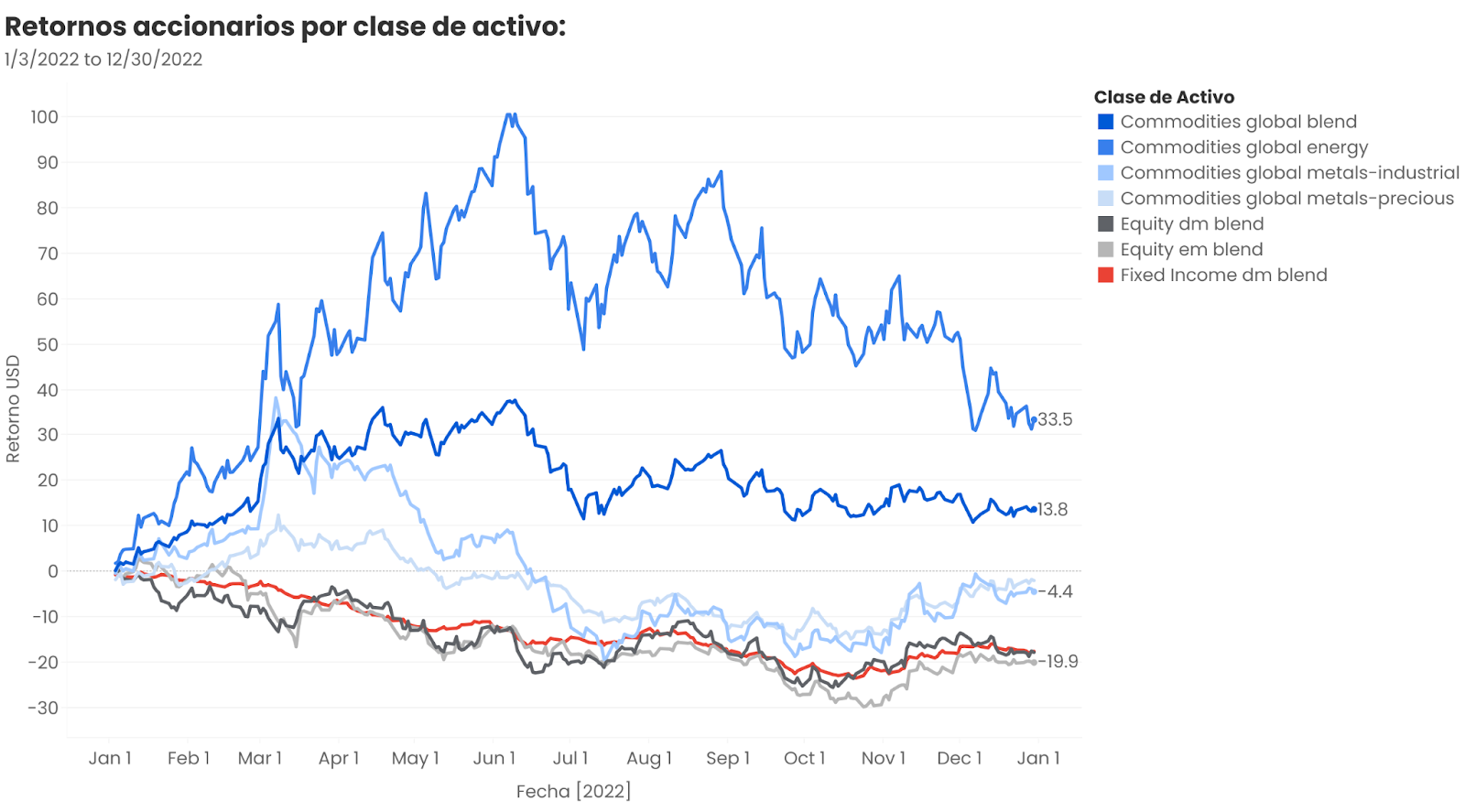

En los precios de las acciones, bonos y commodities se nota que el 2022 fue un año de inflación y desaceleración.

Dos fuerzas relevantes definen este periodo de caídas:

- En primer lugar, el alza acelerada y coordinada de tasas de interés a nivel global, en línea con los efectos inflacionarios igualmente masivos y transversales, llevó a una revalorización a la baja de todos los beneficios futuros de las inversiones financieras.

- En segundo lugar, se sumó la expectativa de desaceleración económica y contracción de utilidades en los mercados globales, las que fueron acentuadas en el caso de las industrias/activos que vieron utilidades extraordinarias durante los periodos de pandemia (como las acciones tecnológicas y de consumo discrecional, entre otras).

Respecto a la evolución de los mercados, se pueden distinguir 3 periodos:

- El primero (primer y segundo trimestre 2022), se ve un proceso acelerado de caída de acciones y renta fija en línea con un aumento explosivo del precio de commodities debido a los procesos de apertura económica y el conflicto armado entre Rusia y Ucrania.

- El segundo periodo (junio - octubre 2022), si bien ve un freno al crecimiento acelerado del costo de los commodities, los mercados accionarios y de renta fija siguen resintiendo los procesos asociados de alzas de tasas, donde todavía existe bastante incertidumbre sobre cuál sería el techo de este proceso alcista.

- En el último periodo (noviembre-diciembre 2022) se ve un relativo alivio en los mercados financieros, donde la caída acentuada en los precios de commodities, sumado a las señales de desaceleración económica global, han dado visibilidad al fin del proceso actual de contracción monetaria (a nivel global el mercado actualmente espera que no se extienda más allá de la segunda mitad de año).

Acciones

Si bien, como se mencionó anteriormente, las caídas bursátiles derivan principalmente de un proceso de ajuste de tasas, fueron las acciones las más afectadas. Esto se debe a la elevada duración implícita de los mercados actuales, donde las acciones tipo growth han aumentado considerablemente su peso en los mercados globales.

Adicionalmente, dado que esta alza de tasas no viene de la mano de una mayor expectativa de crecimiento, las acciones se vieron afectadas por una mayor tasa de descuento y una menor expectativa de flujos futuros.

Rentabilidades

Al analizar los retornos accionarios por sus principales componentes (región, industria y estilos), podemos ver tendencias relevantes, que describiremos a continuación.

Todos los sectores “ganadores” se relacionan con la producción energética y de materias primas, además de ser sectores “perdedores” durante la última década (Latam, Value, Energía). De este grupo, solamente la industria directamente ligada a la producción energética logró retornos extraordinarios, en línea con la sorpresa de mayores márgenes y utilidades pese a la desaceleración económica, gracias al conflicto ruso y las sanciones impuestas a sus exportaciones.

Tanto en factores como en sectores, existe un grupo medio de rentabilidad negativa (salud, financieras, industriales, materiales, quality, small-caps, etc), que refleja el promedio del mercado en general, y la carencia de drivers positivos en el año.

Existe además un subgrupo de sectores y factores (tecnología, consumo discrecional, telecom, growth y quality) donde se acentuaron los factores negativos del año, siendo claramente los más afectados, principalmente porque:

- El alza de tasas afecta mayoritariamente a growth y sus sectores asociados debido a su mayor duración implícita de flujos.

- La contracción monetaria hace más difícil financiar empresas que acarrean márgenes negativos, algo muy común en el segmento de innovación, que sufrió de sobremanera la falta de financiamento.

- Se produjo una normalización de las utilidades extraordinarias asociadas a los cambios en los patrones de consumo producidos en la pandemia (e-commerce, trabajo remoto) y la sobreestimulación monetaria mediante bonos y transferencias a la población (consumo discrecional, momentum).

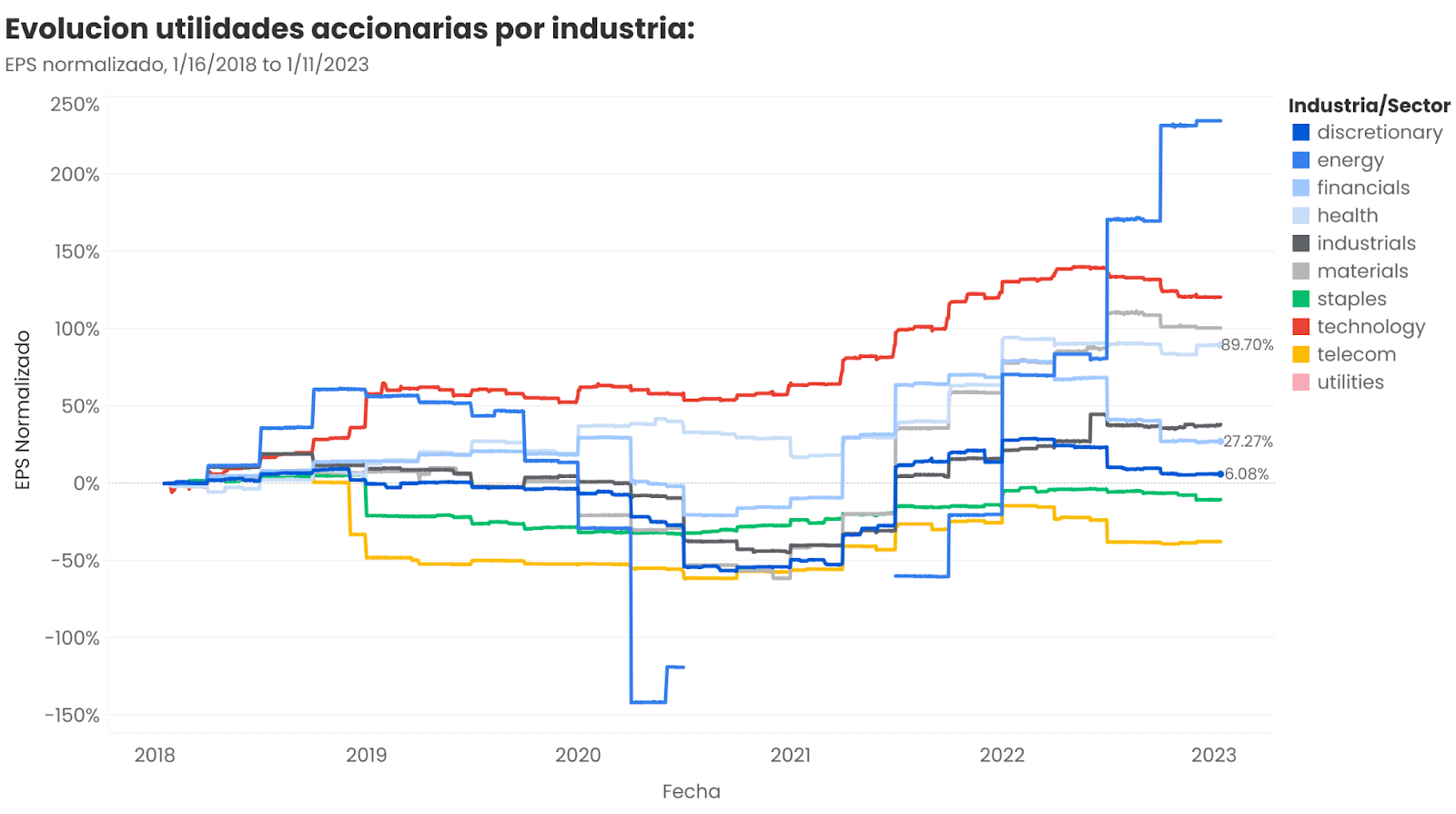

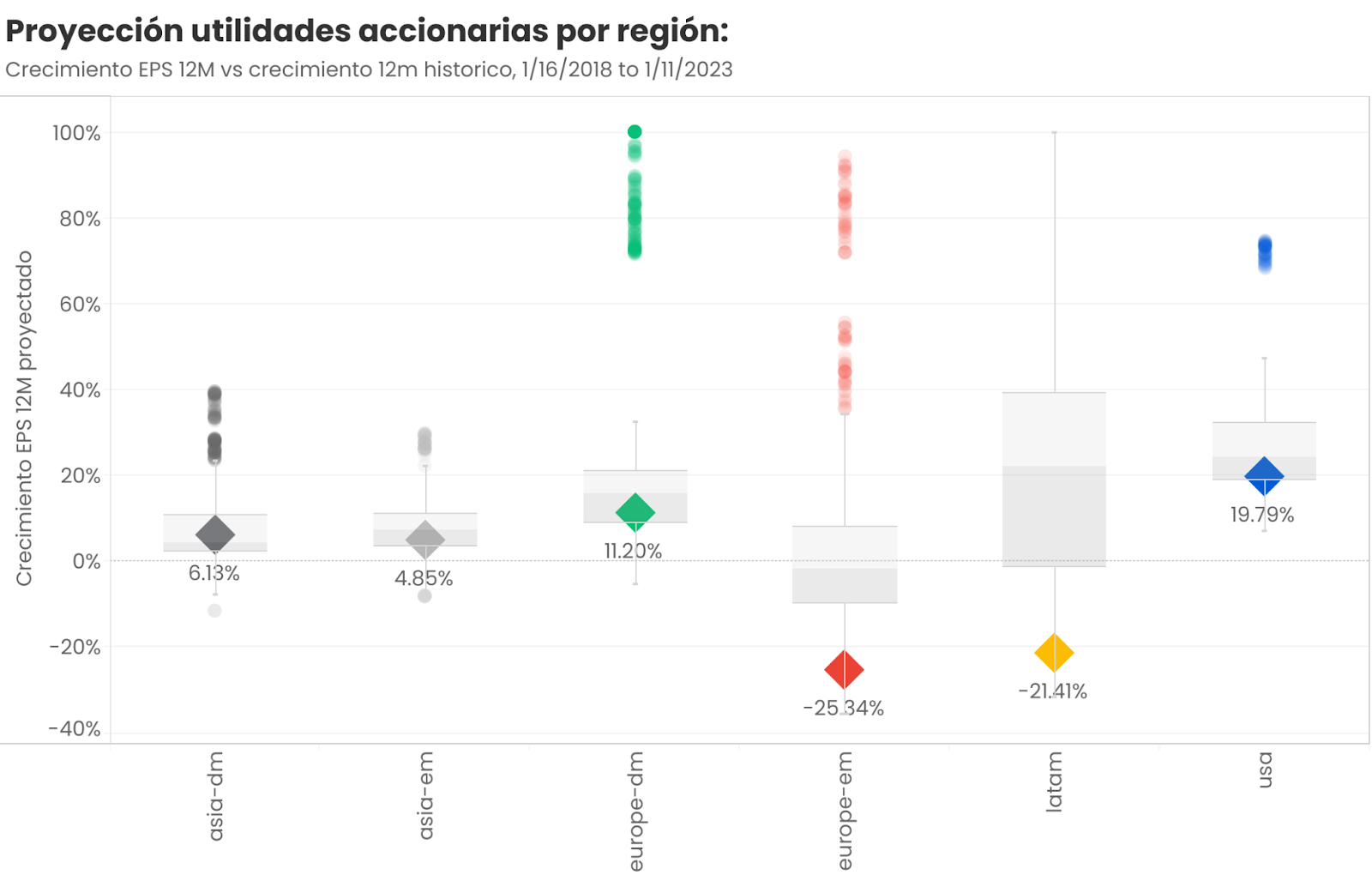

Utilidades

Respecto a la evolución de las utilidades de los diferentes sectores, factores y regiones, ya vemos el inicio de un proceso de contracción de utilidades corporativas en sectores cíclicos como materiales y small-caps, además del retroceso en sectores beneficiados durante la pandemia como tecnología, consumo discrecional y telecoms. Todo esto mientras el sector energético, a pesar de la caída en el precio del petróleo, sigue aumentando sus utilidades al actualizar el margen de su cartera de contratos a niveles mayores.

Estas caídas en utilidades las interpretamos como sanas y en línea con los procesos de desaceleración global (las utilidades a nivel global han caído 5.5% en dólares desde inicios del 2022).

A nivel de proyecciones de crecimiento sectorial, podemos ver que los sectores tanto financieros como de consumo discrecional tienen estimaciones de crecimiento de utilidades por sobre sus niveles históricos.

En el caso del sector financiero, esto es entendible ante la expectativa de un mayor margen de interés neto entre colocaciones y su fondeo, en la medida que las tasas vuelvan a tener una pendiente positiva. En el consumo discrecional, pese a haberse contraído el 2022, es difícil justificar crecimientos anormalmente altos en un año de contracción económica. Entonces, podría haber espacio para mayores correcciones.

En contraposición a lo anterior, sectores cíclicos como industriales, energía y materiales ya muestran crecimientos bajos o negativos por debajo su media histórica, reflejando la contracción cíclica esperada para el 2023.

Adicionalmente, las proyecciones a 12 meses del crecimiento de utilidades a nivel global están por debajo de su proyección histórica (12% versus una mediana histórica de 16%).

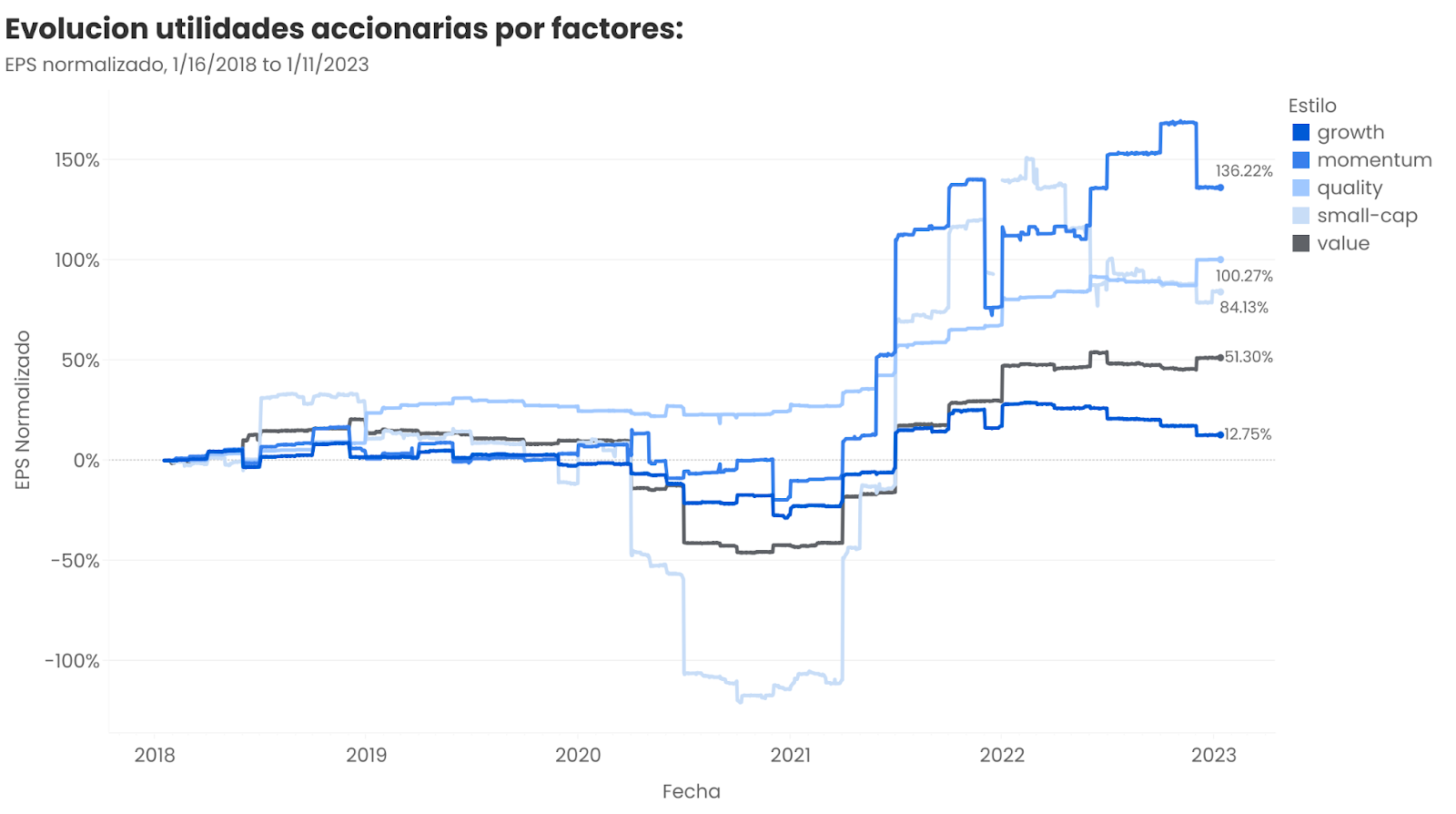

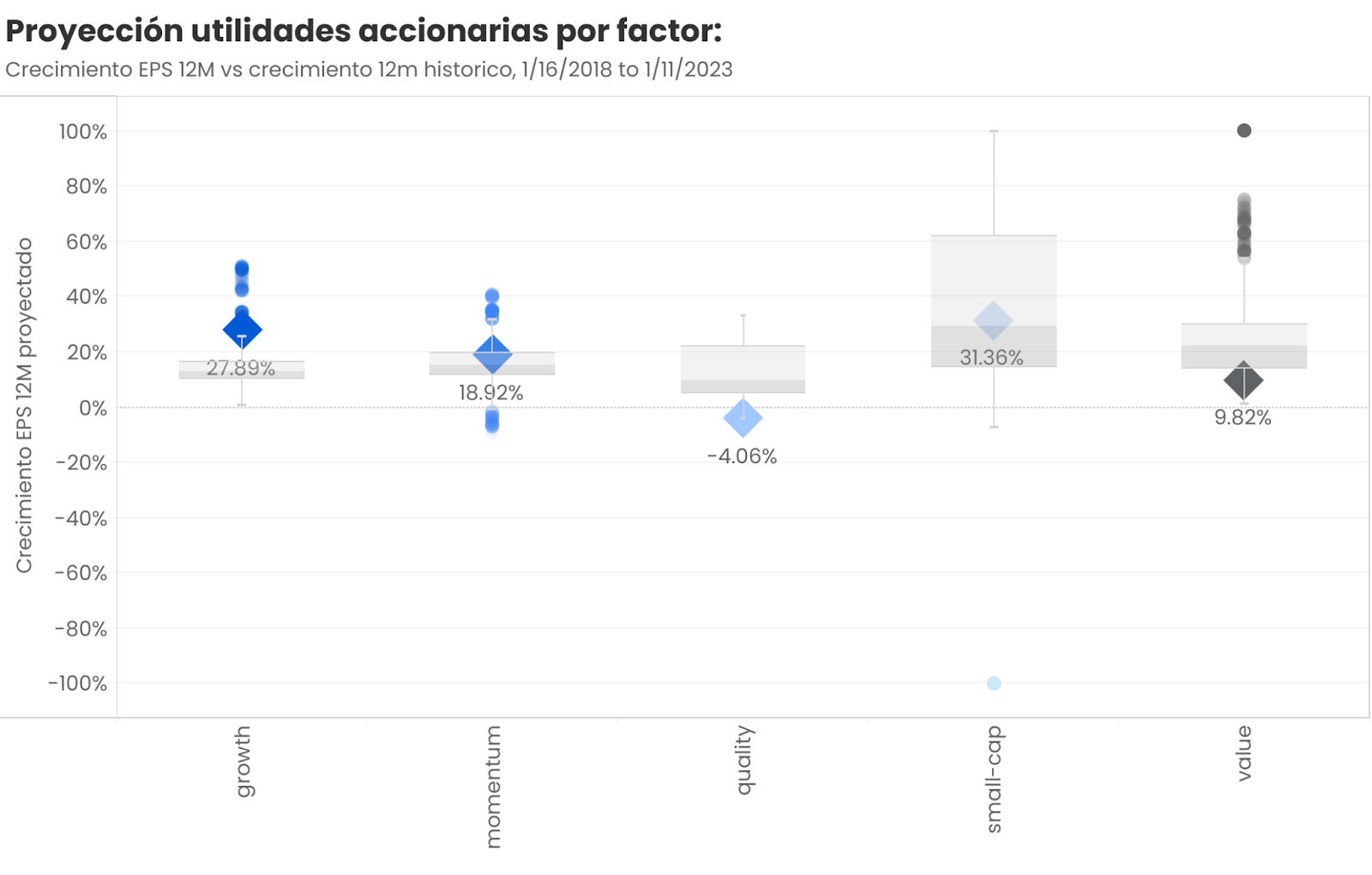

El análisis de utilidades y crecimiento a nivel de factores confirma la idea de que no todo el mercado ha corregido sus expectativas de crecimiento a la misma velocidad.

Finalmente, quality concentra la mayor corrección en expectativas de crecimiento, reflejando una mayor concentración en sectores como el retail. Adicionalmente, value, al tener una mayor sensibilidad al ciclo económico, muestra un crecimiento muy por debajo de growth, el cual a su vez ya ha corregido sus utilidades el 2022 en un 12%.

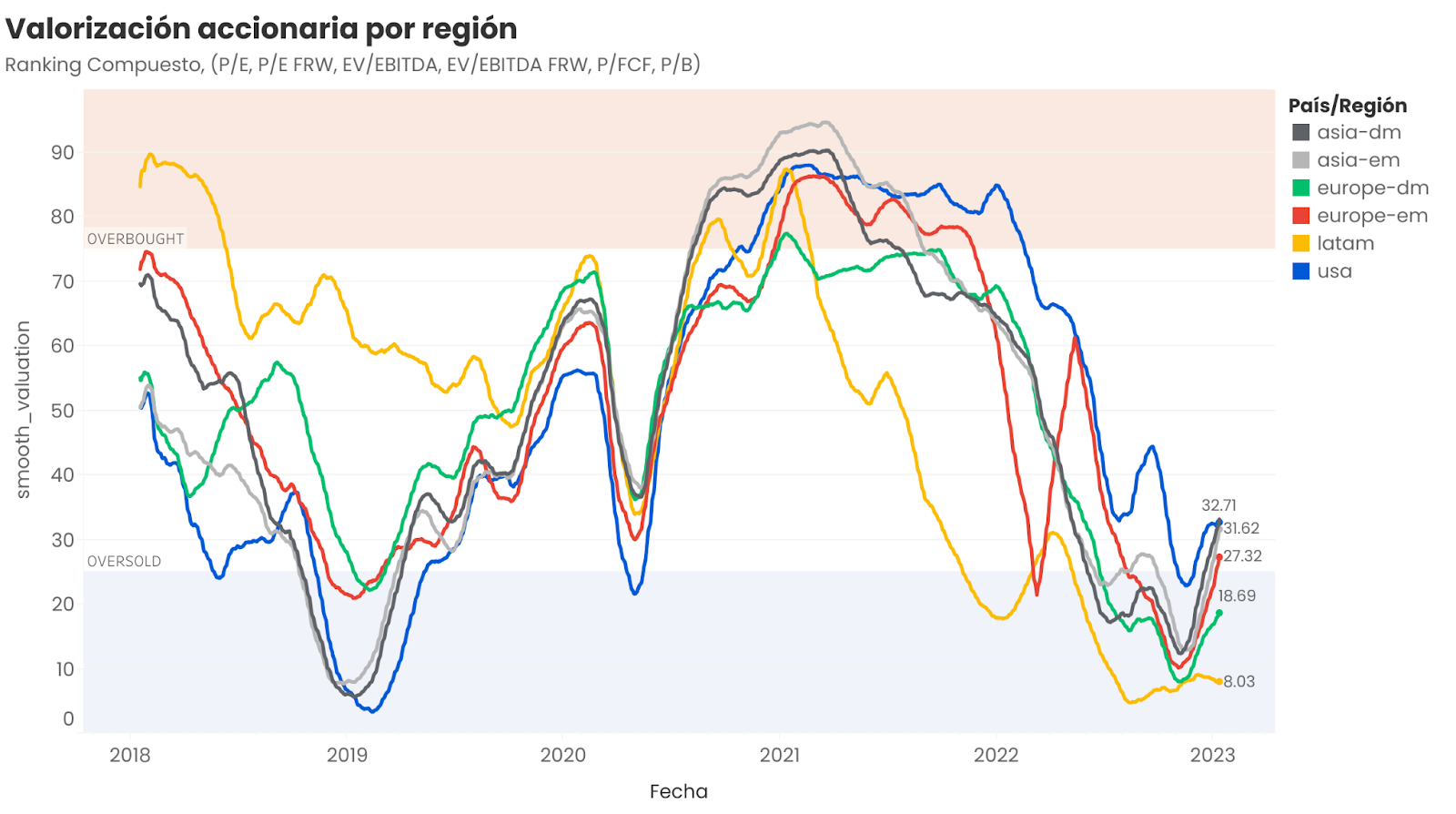

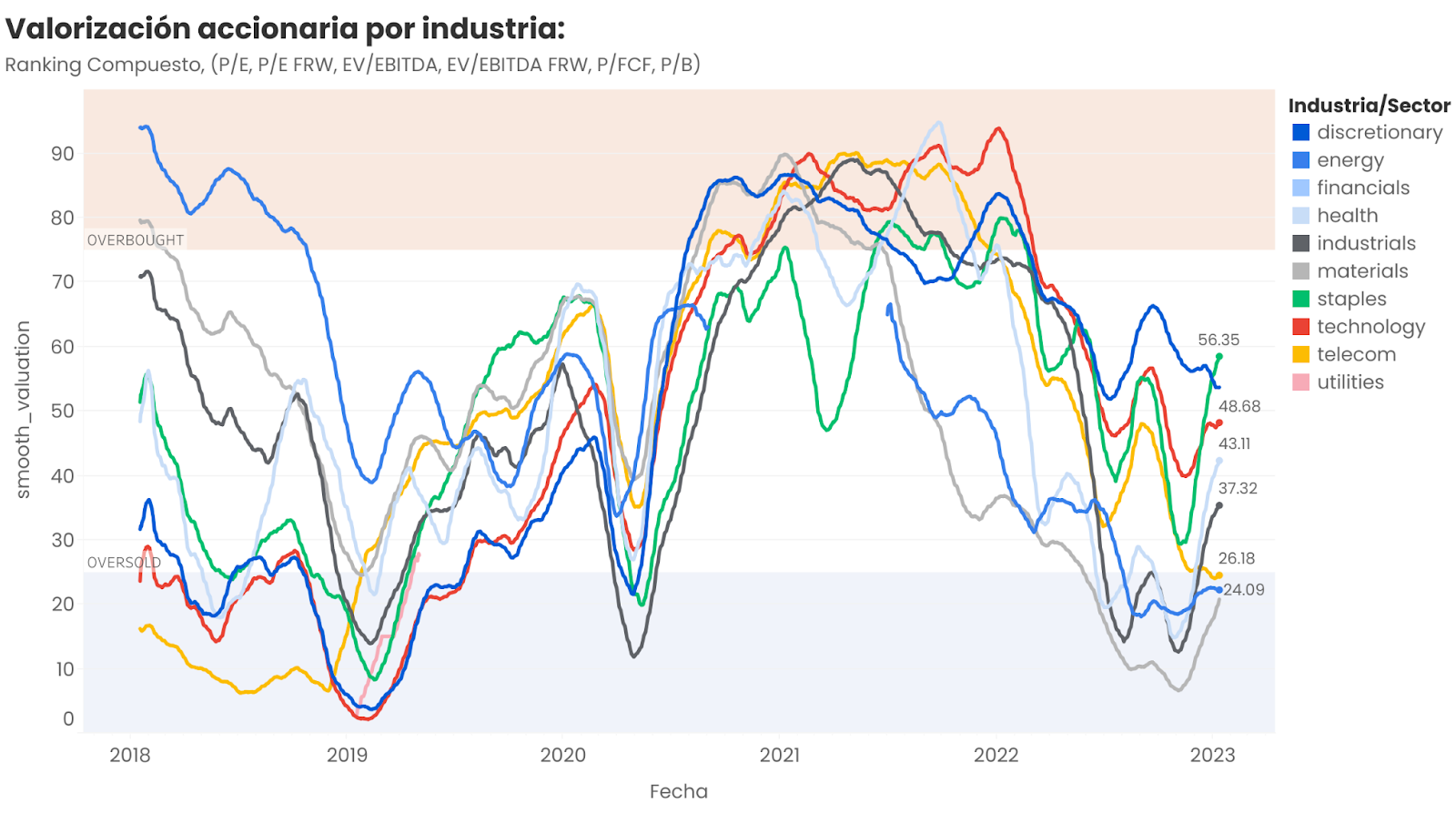

Valorizaciones

En términos de valorizaciones (estimadas como el promedio del percentil histórico sobre un set de métricas de valoración), es relativamente seguro afirmar que el periodo de valorizaciones excesivas terminó abruptamente, donde actualmente la totalidad de las regiones, sectores y factores poseen valorizaciones comparadas fuera de niveles de sobrecompra y un porcentaje relevante incluso en niveles estadísticamente bajos.

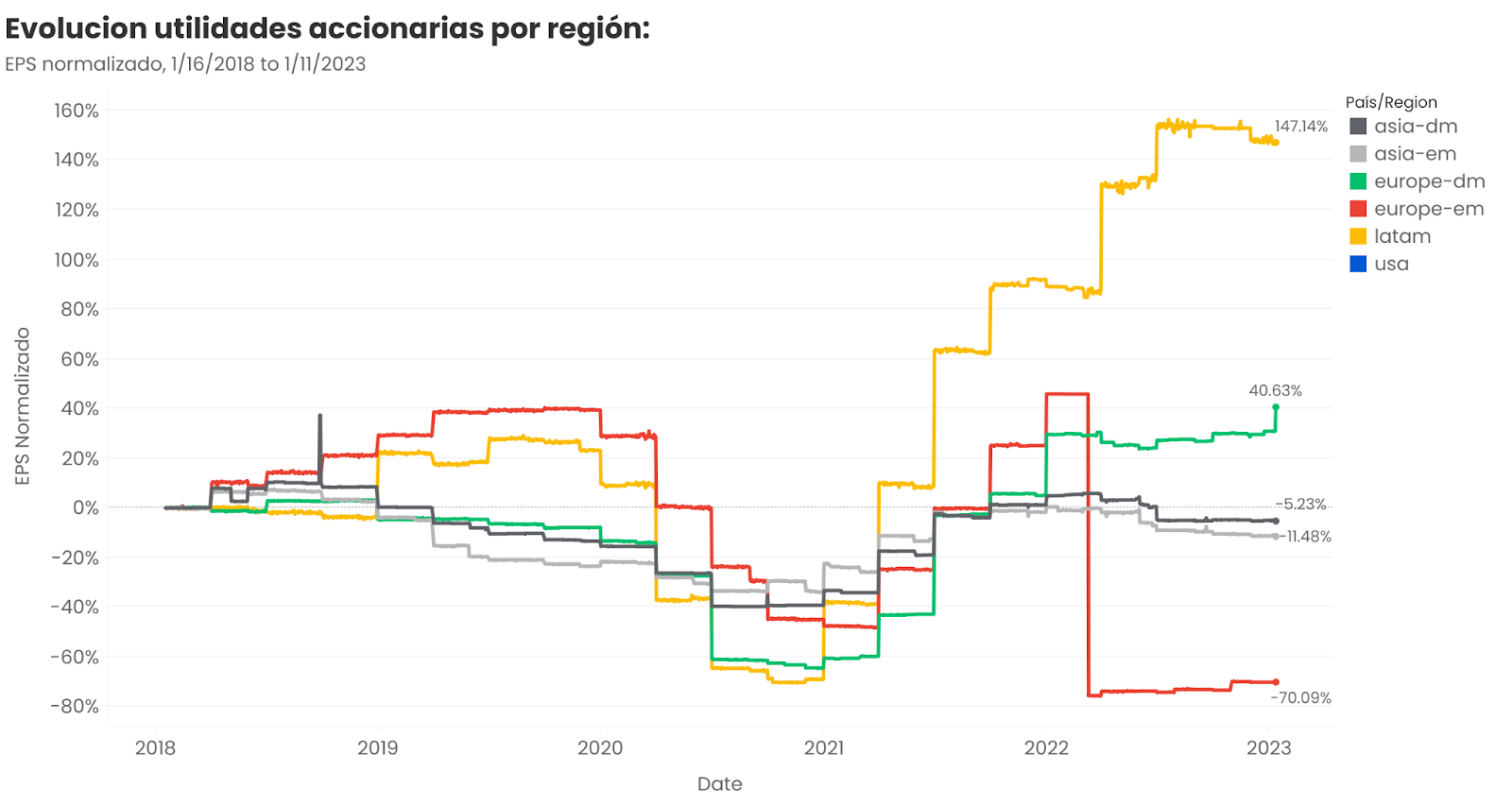

En vista de las rentabilidades pasadas y el crecimiento acelerado de utilidades en el mercado energético y de materias primas, es entendible que regiones como Latam tengan valuaciones bajas, donde también se suma la corrección en múltiplos debido a la incertidumbre política en las principales economías de la región.

Finalmente, llama la atención la fuerte caída de valoración de factores como momentum, dejando en evidencia una reversión marcada de los activos ganadores durante el periodo 2020-2021.

En conclusión, si bien las caídas no han llevado a la totalidad del mercado a niveles de valorización estresados, sí limpiaron la gran mayoría de los excesos de valorizaciones “infladas” del periodo de la pandemia, dejando a un mercado en una situación sana, que podría mostrar rentabilidades positivas si las expectativas de crecimiento económico y tasas de interés se mantienen en los niveles actuales.

Renta Fija

Rentabilidades

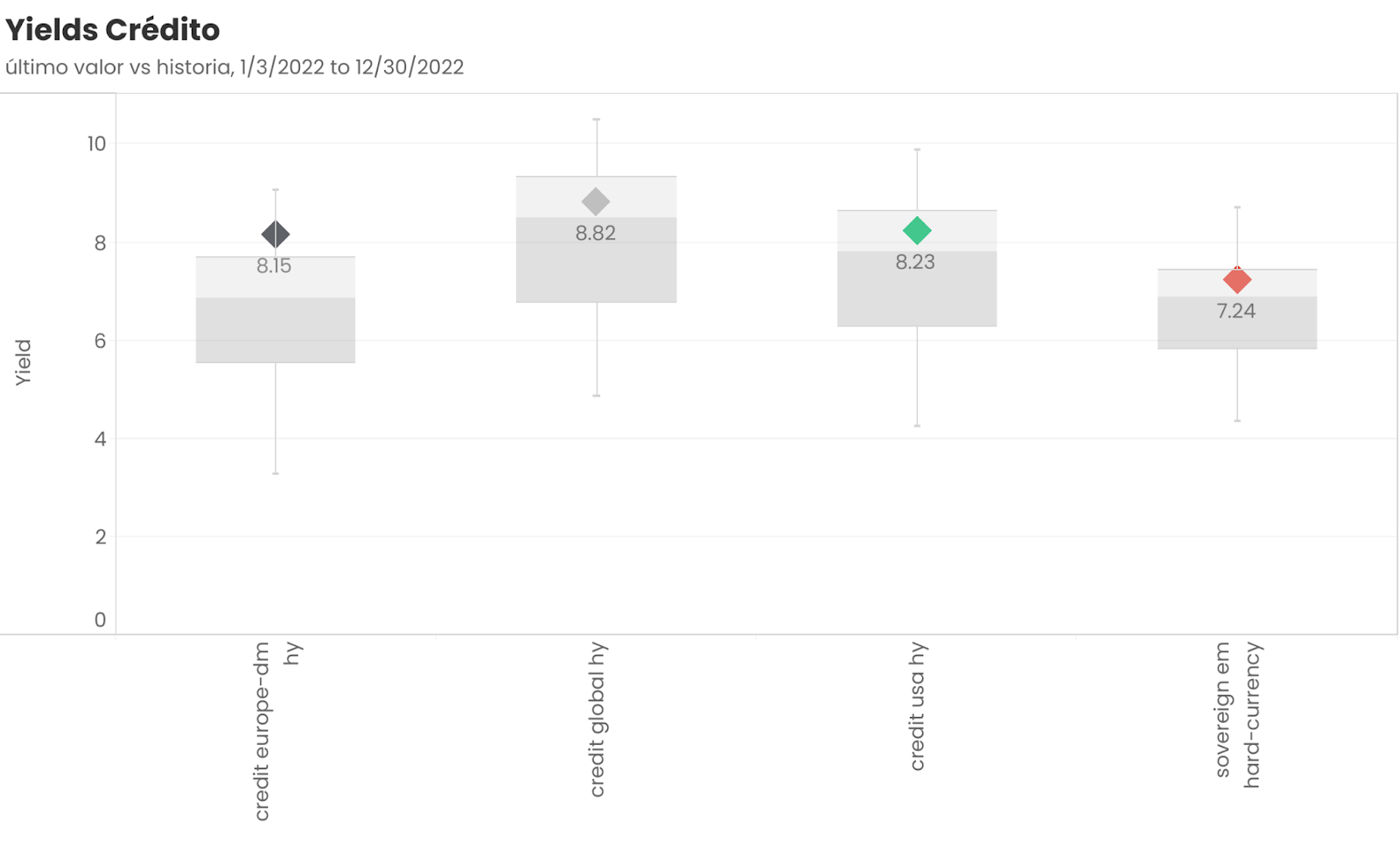

El mercado de renta fija el 2022 sufrió en general uno de los periodos de caídas más pronunciados de las últimas décadas, donde las subidas de tasas base generaron el mayor daño en los activos de riesgo.

Pese a estas caídas, los mercados emergentes mostraron un mejor desempeño que los desarrollados, en parte porque el proceso de alza de tasas de varios países emergentes ya estaba varios meses adelantado, y adicionalmente se sumó una mayor fortaleza de las monedas emergentes, sobre todo aquellas ligadas al ciclo alcista en commodities y materiales.

En términos de los mercados de crédito, similar a lo visto en las acciones, fueron los sectores más ligados a mercados energéticos como el high yield (deuda de baja calidad crediticia, pero de alto rendimiento) aquellos que sufrieron menores caídas.

Tasas

Debido al proceso de contracción monetaria, las tasas han alcanzado niveles superiores a su historia reciente, llegando a niveles no vistos en un par de décadas.

Existe una diferencia entre mercados emergentes y desarrollados. En los emergentes, si bien las tasas aún están sobre la mediana de los últimos 5 años, en general hemos visto descensos. Por otro lado, las tasas en los países desarrollados siguen bordeando los máximos de este periodo, aún a la espera de señales que muestran el fin de las alzas.

En los mercados de crédito, los niveles de spreads todavía siguen sobre la media, dejando tasas totales en general en niveles altos respecto de la historia.

En conclusión, es probable que los retornos de la renta fija mejoren en 2023, en un contexto donde las tasas han dejado de subir, e incluso han caído en algunos casos.