Llegó el día: la primera decisión de política monetaria de la Fed bajo el mando de su nuevo presidente, Kevin Warsh.

Warsh fue nominado por Trump, quien vehementemente critica las tasas altas. Por eso, durante mucho tiempo se pensaba que sería alguien que buscaría tasas bajas.

Vaya sorpresa que nos llevamos. Warsh se mostró contrario a lo que se esperaba.

La decisión de la Fed fue una mantención, sí, pero con sesgo restrictivo. En jerga, un “hawkish hold”. La Fed mantuvo la tasa en 3,5%-3,75% en decisión unánime, pero lo importante es que la entidad dejó de sugerir que el próximo movimiento sería probablemente una baja. Ahora el mensaje es que la próxima decisión puede ir en cualquier dirección: mantener, bajar o subir, dependiendo de los datos.

El cambio más visible fue en la comunicación. El comunicado fue mucho más corto que antes y eliminó buena parte del lenguaje que orientaba al mercado sobre los próximos pasos. Warsh explicó que la Fed quiere entregar “los hechos” y evitar dar señales demasiado explícitas sobre lo que hará en el futuro.

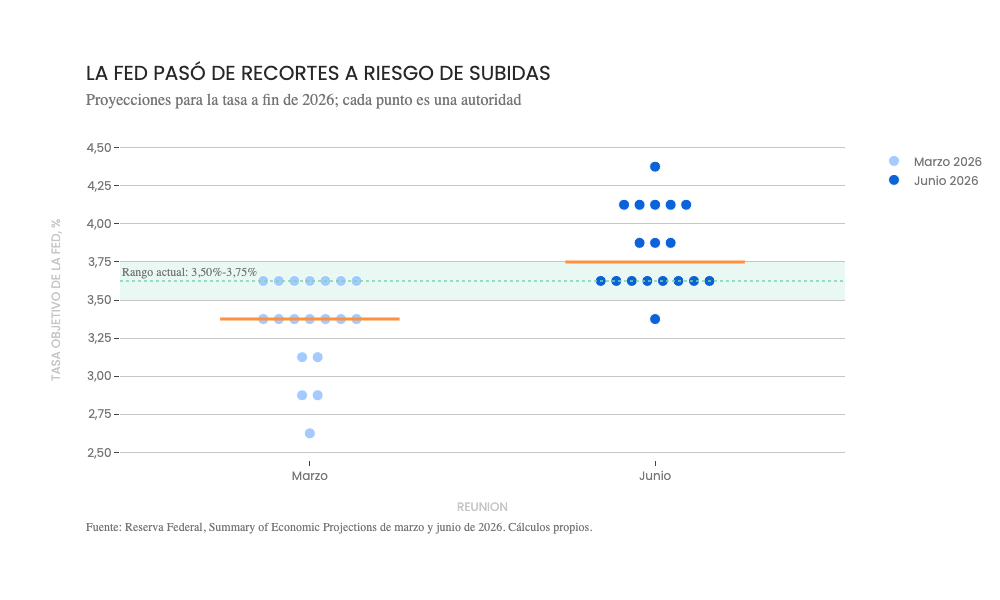

También hubo un cambio relevante en las proyecciones de tasas. Warsh no entregó su propia proyección, algo llamativo porque el presidente de la Fed normalmente participa en ese ejercicio. Estas proyecciones se conocen como gráfico de puntos, o “dot plot”: cada autoridad marca dónde cree que debería estar la tasa en los próximos años. No tiene nombre asociado, pero permite ver hacia dónde se inclina la visión de cada miembro del comité. Al no participar, Warsh le resta peso a esa herramienta y refuerza su idea de que la Fed debe comprometerse menos con trayectorias futuras.

Las proyecciones del resto del comité fueron más restrictivas. Nueve de 18 miembros anticiparon una subida de tasas este año. La otra mitad esperaba mantenerlas estables o eventualmente bajarlas. Eso muestra una Fed dividida, pero con un giro claro: la Fed dejó de preguntarse cuándo volver a recortar y pasó a preguntarse si la tasa actual es suficiente para devolver la inflación a la meta.

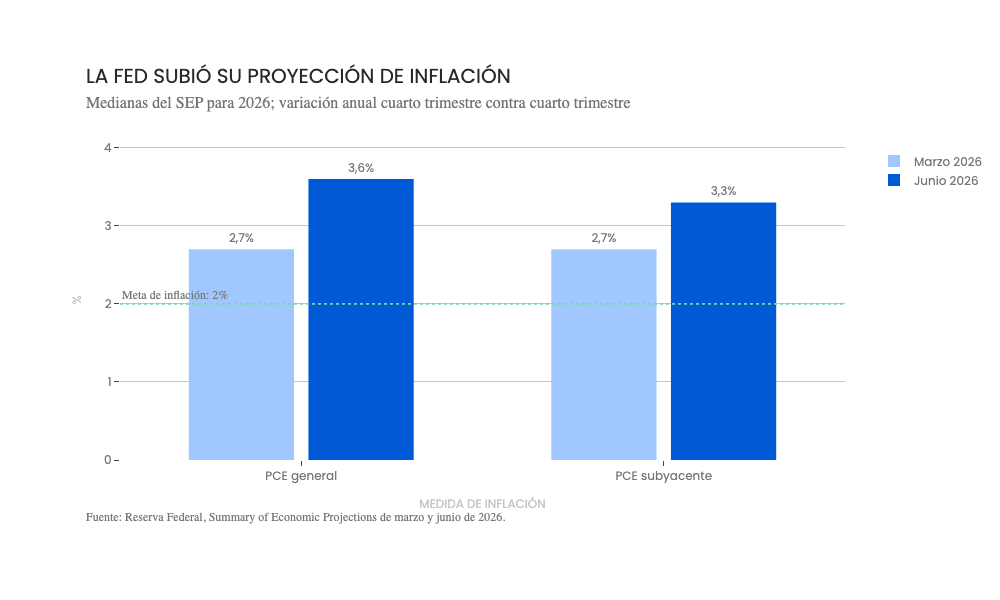

El énfasis de Warsh fue la estabilidad de precios, es decir, lograr que la inflación vuelva de forma sostenible al objetivo de 2%. Aunque mencionó el doble mandato de la Fed –estabilidad de precios y máximo empleo– el comunicado puso más peso en la inflación.

Warsh también dejó claro que no se revisará por ahora la meta de inflación de 2%. Sí anunció un grupo de trabajo para analizar cómo la Fed mide y enfrenta la inflación, pero aclaró que eso no significa cambiar la meta. La revisión apunta más bien a entender mejor qué está causando la inflación, cómo medirla y cómo debe reaccionar la Fed cuando hay shocks de oferta, energía, tecnología o productividad. En simple: no cambia el destino, pero sí podría cambiar el mapa que usa la Fed para llegar ahí.

Warsh anunció cinco grupos de trabajo para revisitar y potencialmente cambiar la forma de trabajo de la Fed: comunicaciones, hoja de balance de la Fed, fuentes de datos, productividad y empleo, y marco de inflación.

Sobre el grupo de datos, Warsh dijo que muchas estadísticas oficiales llegan tarde, se revisan varias veces o dependen de encuestas antiguas. Quiere que la Fed use información más actual, incluyendo datos del sector privado y nuevas herramientas analíticas. Esto puede cambiar la forma en que la Fed interpreta empleo, actividad e inflación.

En los mercados, la reacción fue coherente con un mensaje más restrictivo. Subieron las tasas de los bonos del Tesoro de corto plazo, especialmente el bono a dos años. Esto refleja que los inversionistas empezaron a asignar más probabilidad a una subida de tasas.

El dólar se fortaleció. Una Fed menos dispuesta a bajar tasas, y más enfocada en la inflación, hace más atractivos los activos en dólares. Para monedas emergentes o economías cuyos bancos centrales están bajando tasas, esto puede ser una presión adicional, aunque no significa necesariamente una depreciación automática.

Con todo, aunque la Fed no subió la tasa, sí subió la exigencia para bajarla. El debut de Warsh marca una Fed que quiere hablar menos sobre el futuro, mirar más los datos, revisar sus herramientas, poner la inflación al centro, y, en el camino, reevaluar profundamente la forma de trabajo de la Fed, sus insumos, supuestos, costumbres y respuestas.

La próxima decisión dependerá de la información que llegue en las próximas semanas, pero el punto de partida cambió: ya no es una pausa con inclinación a recortes.

¿Y cómo reaccionó Trump a una mayor probabilidad de alzas de tasas? “Está bien, da igual”. Muy diferente que con Powell. Dijo incluso que “tenemos a un muy buen tipo ahí ahora, así que me guío por lo que él quiera hacer”.