Antes de empezar, imagínate esta situación:

Si dejaras a tu hija/o mayor sola/o en una pieza con un pedazo de chocolate, y le dijeras que si NO se lo come, cuando vuelvas le darás otro, ¿qué crees que haría?

Hicimos este ejercicio en un live con papás y mamás y lo primero que llama la atención, es que dicen “depende de cuál hijo”. Pudimos sondear que aparentemente los hijos mayores tienden a seguir mejor la instrucción y el propósito de la espera, mientras que al conchito no le importa nada, va directo al chocolate. Casi como si conociera el refrán “más vale pájaro en la mano que 100 volando”. Por supuesto esto es solo una breve interpretación de lo que pudimos observar entre los participantes de nuestro live.

Bueno, todo esto viene de un estudio longitudinal que partió en 1970 con niños de alrededor de 4 años, y lo que encontraron es que había una correlación entre la disposición a esperar en edad temprana y los resultados de comportamiento y académicos varios años después. Los niños que optaron por esperar mostraban mejor manejo de frustración y se concentraban mejor (según evaluación de los padres) e incluso tuvieron mejores resultados en la prueba de admisión universitaria.

Este experimento nos sirvió como punto inicial para poner sobre la mesa el tema: ¿Cómo le enseñamos a nuestros hijos acerca de la plata? ¿Podemos hacer educación financiera con ellos?

Me pareció curioso que el experimento se pudiera relacionar a algunos comportamientos en adultos, justamente cuando tocamos el tema de educación financiera.

- El niño que llevamos dentro. No es novedad el entusiasmo colectivo que aparece por Norris cuando el mercado anda benevolente. Pero ante la incertidumbre en períodos de volatilidad a veces cuesta mantenerse estoico y caemos en retirar y comernos el chocolate.

- Los principios que apunta el paper son en realidad bastante genéricos y están presentes de manera transversal a la educación que buscamos entregar a los niños, pero fácilmente se pueden extrapolar a la educación financiera. En primer lugar, la paciencia: poner en el horizonte un beneficio mayor. El control de impulsos y emociones. Y tercero el control, el poder de decisión: como entender que lo que está pasando es fruto de mi decisión y no un factor externo que me controla.

Cómo enseñar sobre ahorro a niños y adolescentes de distintas edades: aprendizajes del equipo Fintual

La plata a veces es un concepto tabú. No se considera de buena educación hablar de plata. Eso es un problema cuando se educa porque lo que no se habla en la casa difícilmente se aprende. Entonces, ¿cómo hacer que nuestros hijos aprendan a gestionar dinero sin que se obsesionen con la plata? Que la vean como un medio y no como un fin, que la aprendan a administrar bien, a ser responsables y también a ser generosos. Algunas apreciaciones desde la experiencia (limitada) y práctica de papás de Fintual:

En niños pequeños los temas incluyen explicar que la plata ‘no crece en los árboles’, que la tarjeta de crédito contactless (y ahora el celular!) no funciona por arte de magia, que si guardas un poquito cada vez puedes comprarte algo más grande después, y cómo tomar decisiones (si te compras dos candys no te vas a poder comprar un helado).

Para esto, consejos como por ejemplo pagar con efectivo cuando se está con ellos puede ser una buena práctica. Enseñar cómo se suman y restan los billetes, cómo se da vuelto, para evitar confusiones como esta:

En el jardín infantil de una de las mamás de Fintual en México, por ejemplo, hacen viernes de “hábitos del dinero”. Los niños llevan algo de dinero y les ponen una tiendita con comida, las maestras los llevan y les enseñan a pagar y para lo que les alcanza, ahí les explican.

También, en la toma de decisiones (y control de impulsos), énfasis en el “costo” del dinero y de las cosas. Un hack que descoloca a niños chicos “pedigüeños”: si te piden que les compres algo, reaccionar de vuelta con el mismo ímpetu, diciendo “ya po, cómprame el candy, yo no tengo plata cómpralo tú”; ojalá tironeando del chaleco.

Para niños más grandes y adolescentes, junto con la autonomía aparece la mesada y la oportunidad de generar hábitos de ahorro. Y la evidencia acompaña: estudios muestran que, por ejemplo, “niños que tienen la oportunidad de recibir una mesada aprenden a manejar dinero más responsablemente y de manera más sofisticada”. También se ha encontrado que, en niños, “manejar una cuenta de ahorro puede contribuir a la habilidad de entender conceptos relacionados a ahorros e inversiones”.

Para eso, Fintual aparece como una herramienta útil para educar a los niños sobre el dinero. Una práctica que salió en las conversaciones internas fue que un padre (u otro familiar) puede fijar un objetivo en Fintual a nombre del niño/adolescente para que ese niño pueda ir ahorrando. Sobre eso, pueden venir otras prácticas, como por ejemplo hacer un match para incentivar el ahorro: lo que pone el niño, yo lo equiparo 1:1. Estos consejos también nos han llegado por clientes de Fintual, que también lo ven como una herramienta de educación financiera para sus hijos. Las experiencias compartidas muestran que crear un objetivo de inversión a los niños para que ellos lo administren resulta en que se interesen por cómo va su dinero, y es una oportunidad también para conversar sobre la tolerancia al riesgo.

Empezar tempranamente a hablar de plata con los niños, si lo abordamos de una manera educativa y pensando en los beneficios, excluyendo sesgos, puede ser bastante favorable. Como postula Ron Lieber en su libro The Opposite of Spoiled: Raising Kids Who Are Grounded, Generous and Smart About Money, los niños que aprenden sobre dinero también desarrollan virtudes como curiosidad, paciencia y generosidad. Las dos primeras, bastante relacionadas con las expectativas del experimento inicial de nuestro post. Además, la percepción y comportamiento que los niños desarrollan en la infancia respecto a la plata, el psicólogo financiero Brad Klontz afirma que se repiten y modelan el comportamiento que tendrán cuando adultos.

Cómo enfrentar los gastos de la etapa escolar de manera inteligente

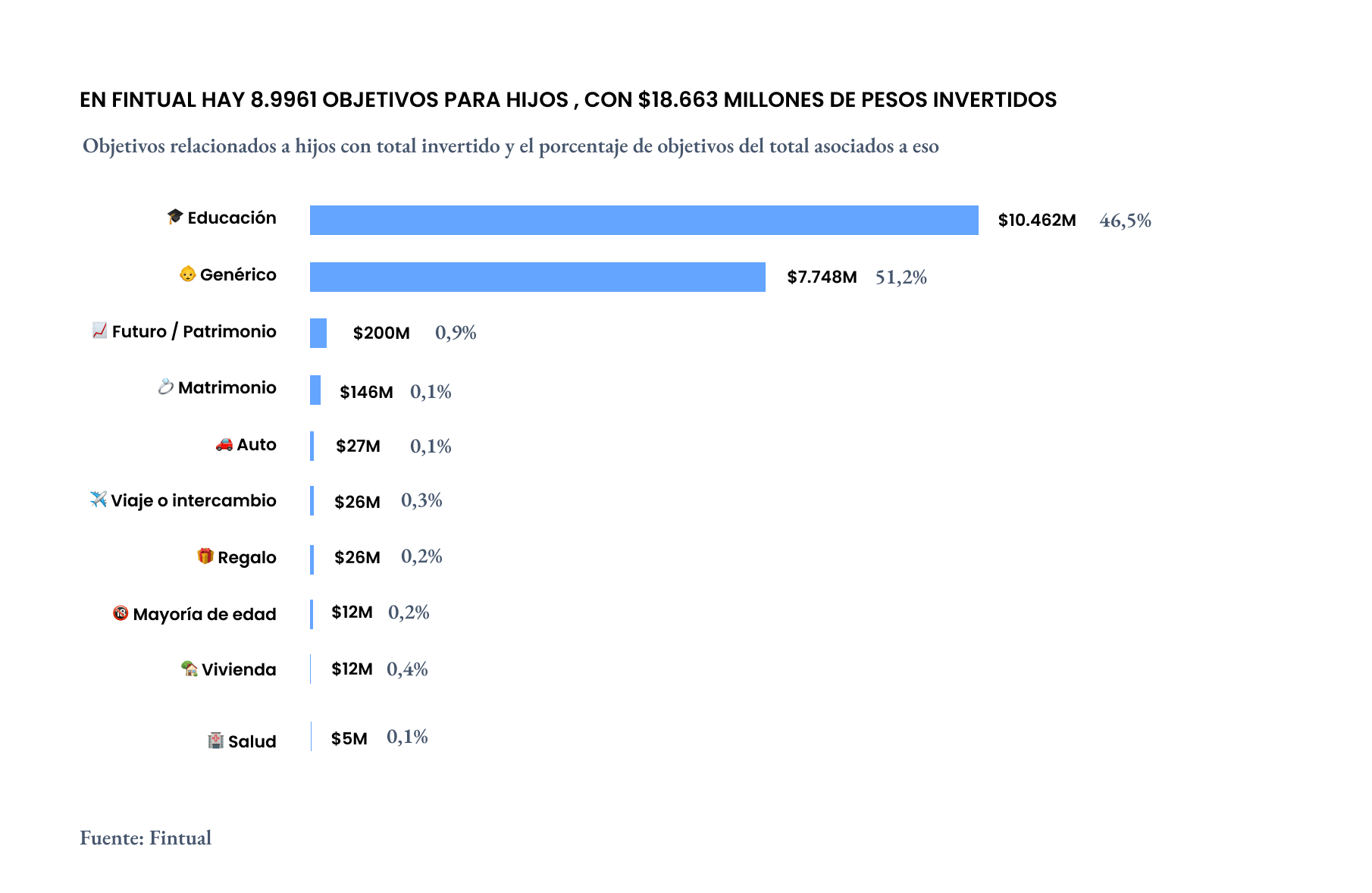

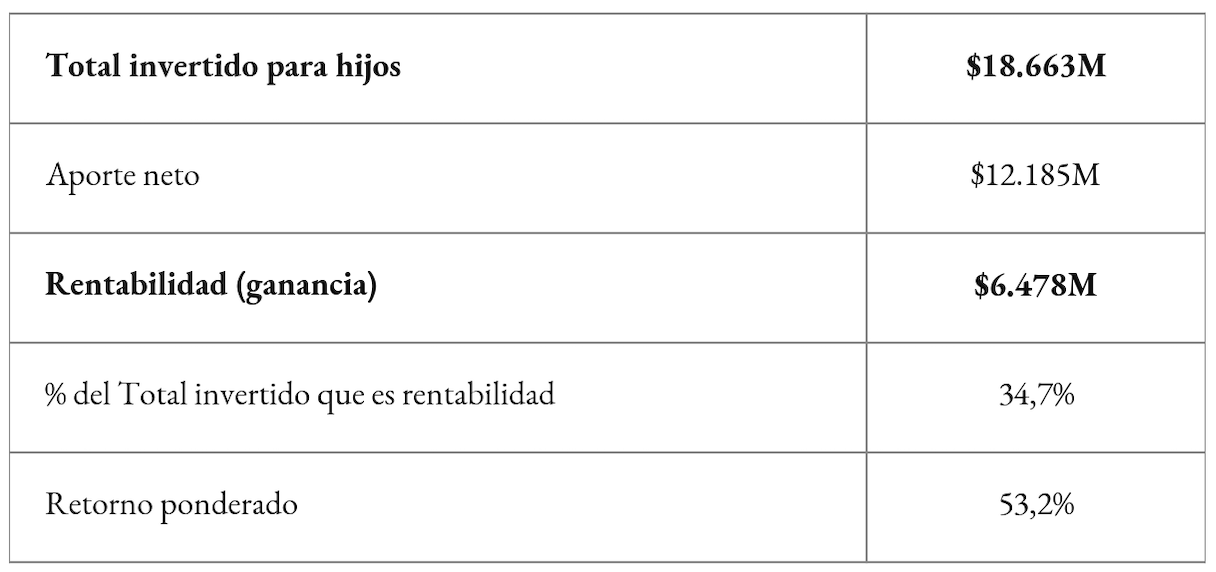

Si rebobinaras tu vida a cuando nace tu guagua, ¿empezarías a ahorrar de manera inmediata? ¿Para qué estarías ahorrando principalmente? Hicimos esta misma pregunta en el live, y los temas que más se repiten: lo más caro y con un horizonte a largo plazo. En Fintual, del total de objetivos de inversión relacionados a hijos, casi un 50% se destina a “educación” y otro gran porcentaje es genérico. También encontramos varios asociados a “futuro” o “patrimonio”, algunos de vivienda y salud, e incluso de matrimonio y auto.

Pero tal vez lo más interesante es la cantidad de plata invertida, en pesos:

Para la universidad, el monto exigido puede ser intimidante, pero si comienzas con una buena base o te formas un hábito, puedes llegar al momento bien preparado. En general, la mayoría de los gastos grandes en etapa escolar pueden anticiparse con más de cinco años y eso te da ancho para elegir un instrumento de más riesgo. Sin embargo, la recomendación más simple es partir temprano.

Esto puede sonar obvio, pero si lo analizamos con datos, este principio se vuelve aún más interesante. La respuesta a la magia, está en el interés compuesto, y el tiempo será el factor clave del éxito.

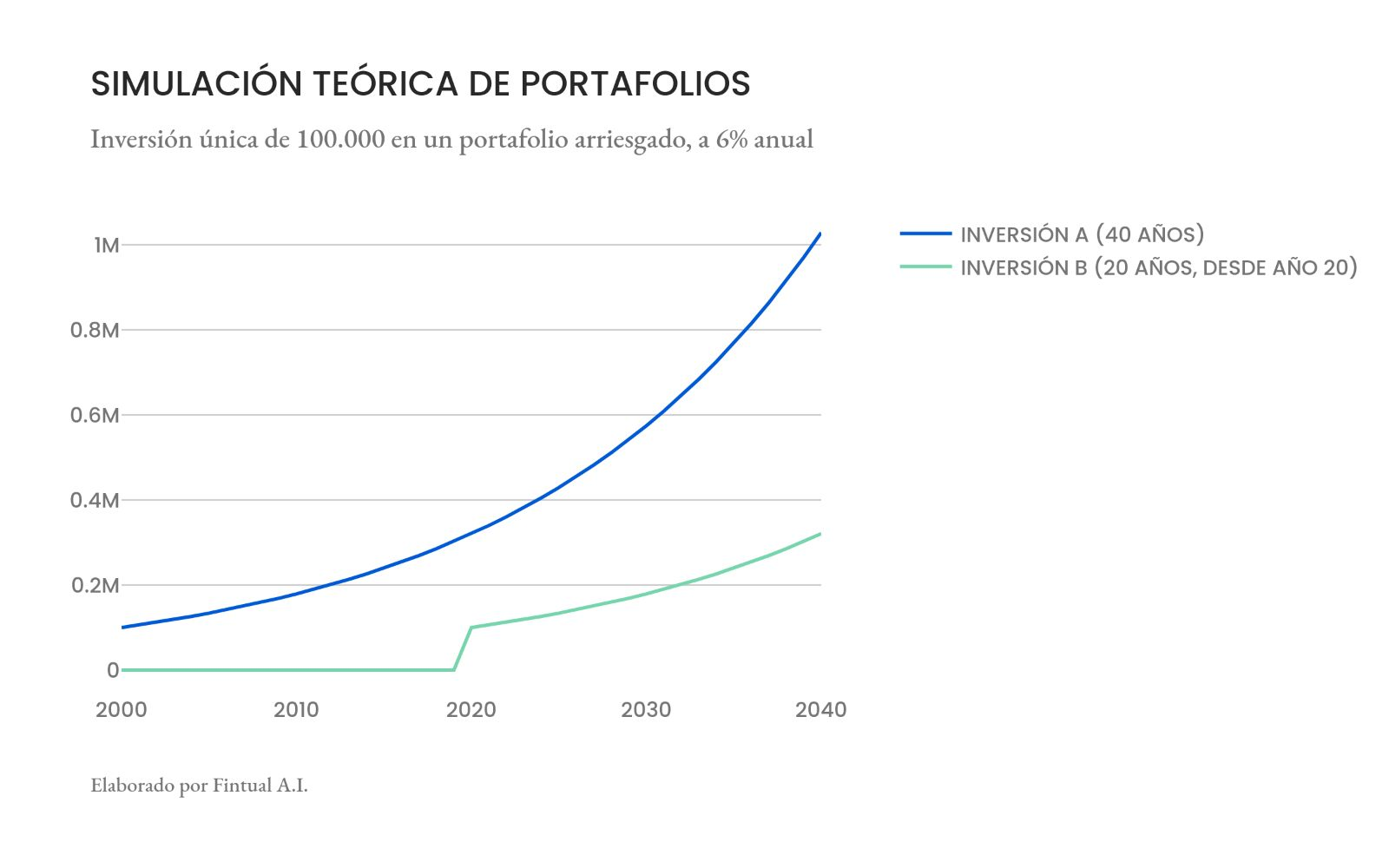

Aquí vemos una inversión única de $100.000.

El monto inicial es exactamente el mismo. La diferencia está en los 20 años de ventaja que llevan a un resultado en un determinado momento, abismalmente distinto. Una buena analogía para entender el interés compuesto, es la bola de nieve: partes con una bola pequeña, y a medida que va cayendo va recogiendo más nieve. Mientras más grande, más nieve recoge. Entonces, el tamaño final dependerá del tiempo (o distancia) que recorrió.

En línea con esto, recogimos algunos consejos del equipo de Fintual sobre cómo aprovechar las herramientas de la aplicación para ordenar las finanzas en etapa escolar:

- Separar ahorros en distintos objetivos, según el horizonte de inversión. Falta mucho tiempo para la universidad, pero la cuota de incorporación del colegio la tengo que pagar dentro de 2 años.

- Aprovecha los objetivos grupales para organizar a los apoderados del curso para gastos compartidos o similares: viaje de estudios, fiestas de graduación.

- Construye un plan de inversión por niño, así es más justo y no se pelean por a quién quieres más.

- Empieza lo antes posible!

Seamos honestos: si bien el chat de apoderados compite en respuestas bizarras con el grupo de Whatsapp del condominio o el de la familia extendida, igual es el primer lugar donde vamos a buscar consejos y datos. Así que para replicar un poco el mecanismo, queremos pedirles que nos cuenten qué cosas les han funcionado a ustedes: ¿Leíste algún libro para niños que te sirvió para enseñarle paciencia o sobre manejo de plata a tus hijos? ¿Inventaste alguna dinámica para que ahorraran o incluso invirtieran? Escríbenos a cartas@fintual.com, tal vez podamos armar un post con todas sus recomendaciones.

Disclaimer: Este artículo es una opinión escrita por personas sin preparación académica en educación, crianza ni psicología. No pretende ser una recomendación formal si no solo un abreboca para conversar sobre el tema.