Este viernes 12 de junio SpaceX se abrió a la bolsa en el IPO más grande de la historia, con una valorización cercana a 1.75 billones de dólares.

Junto con esto, ha aparecido una preocupación entre quienes invierten en ETFs y fondos mutuos: si SpaceX entra a los índices ¿cuánta de mi plata va a terminar en SpaceX?

En el siguiente análisis, revisamos los prospectos de todos los ETFs de renta variable que tienen los fondos, estudiamos las metodologías de los principales índices y estimamos cuánto pesaría SpaceX en cada fondo durante las primeras semanas post-IPO.

El resultado: el fondo más expuesto quedaría con cerca de 0.37%, es decir, bastante poco. Vamos por partes.

No todos los índices van a aceptar a SpaceX

Un índice no es una lista de "las empresas más grandes" que se actualiza sola, sino un conjunto de reglas donde cada gestora define requisitos de entrada. En el caso de SpaceX los tres índices relevantes dicen cosas distintas.

S&P 500: Exige al menos 12 meses cotizando en bolsa y utilidades positivas acumuladas en los últimos cuatro trimestres, incluyendo el más reciente. SpaceX no cumple ninguna de las dos: recién debuta y reportó pérdidas por cerca de 4.9 mil millones de dólares en 2025. La empresa presionó para que S&P Dow Jones Indices flexibilizara sus reglas, pero el 4 de junio S&P anunció que las mantiene. Los ETFs que siguen al S&P 500 —una parte importante de la renta variable de los fondos— no tendrán SpaceX hasta mediados de 2027 como mínimo, y esto sólo si para ese entonces la empresa es rentable.

Nasdaq-100: El caso contrario. Nasdaq renovó su metodología el 1 de mayo de este año y ahora una empresa que quede dentro del top 40 por capitalización total puede entrar al índice tras 15 días de transacción, unas tres semanas. SpaceX quedaría entre las 5 más grandes, así que entraría rápido (siempre que se liste en Nasdaq y no en NYSE).

FTSE Global All Cap: Es el índice detrás de varios ETFs globales, como el VT de Vanguard. También tiene entrada rápida para IPOs grandes: SpaceX entraría aproximadamente al sexto día de transacción. Con una salvedad importante: la empresa debe pasar un test de derechos a voto en manos del público, la misma regla que dejó a Snap fuera de los índices grandes. Dada la estructura accionaria que concentra el control en Elon Musk, esta es la principal fuente de incertidumbre del análisis.

En resumen: varios de los índices que siguen los ETFs de los fondos no incorporarán a SpaceX en el corto plazo. Pero supongamos que entra donde puede entrar. Viene la segunda etapa, que es la menos conocida.

De los 1,75 billones USD, sólo 75.000 millones cotizarán públicamente

El free float son las acciones que efectivamente cotizan en bolsa. SpaceX vale 1,75 billones, pero en el IPO ofrecerá al público acciones por unos 75 mil millones de dólares: un 4,3% de la compañía. El resto queda en manos de Elon Musk, empleados e inversionistas pre-IPO, sujeto a períodos de bloqueo (lock-ups).

Esto importa porque los grandes índices no ponderan a las empresas por lo que valen, sino por su free float.

En el Nasdaq-100, cuando el float es menor a un tercio de la capitalización, el peso se calcula sobre un tope de 3 veces el float. Para SpaceX: 3 × 75 mil millones = 225 mil millones de capitalización efectiva, un 13% de su valor total. Eso se traduce en un peso inicial de aproximadamente 1.2%–1.3% del índice, menos que Booking o PepsiCo. El peso irá subiendo a medida que expiren los lock-ups, pero en revisiones trimestrales: es un proceso de meses y años.

En el FTSE Global All Cap pesa aún menos, porque el universo es todo el mundo: 75 mil millones de float contra casi 100 billones de capitalización ajustada del índice dan un peso de aproximadamente 0.07%–0.08% de la cartera.

Los fondos de Fintual

Recordemos que parte de las inversiones de los fondos de Fintual están en ETFs diversificados, que siguen a muchos de estos índices bursátiles.

Al revisar los prospectos uno por uno de estos ETFs, encontramos que solo 4 de estos tendrían exposición directa e inmediata a SpaceX en las semanas posteriores al IPO. El resto sigue índices que no la incorporarán en el corto plazo.

A esta contribución, hay que sumarle además un efecto de segundo orden: Alphabet, la matriz de Google, es accionista de SpaceX desde 2015 y tiene un poco menos de un 3% de su patrimonio invertido en la compañía. Varios ETFs de los fondos tienen Alphabet, así que una fracción pequeña de esa posición es, indirectamente, SpaceX.

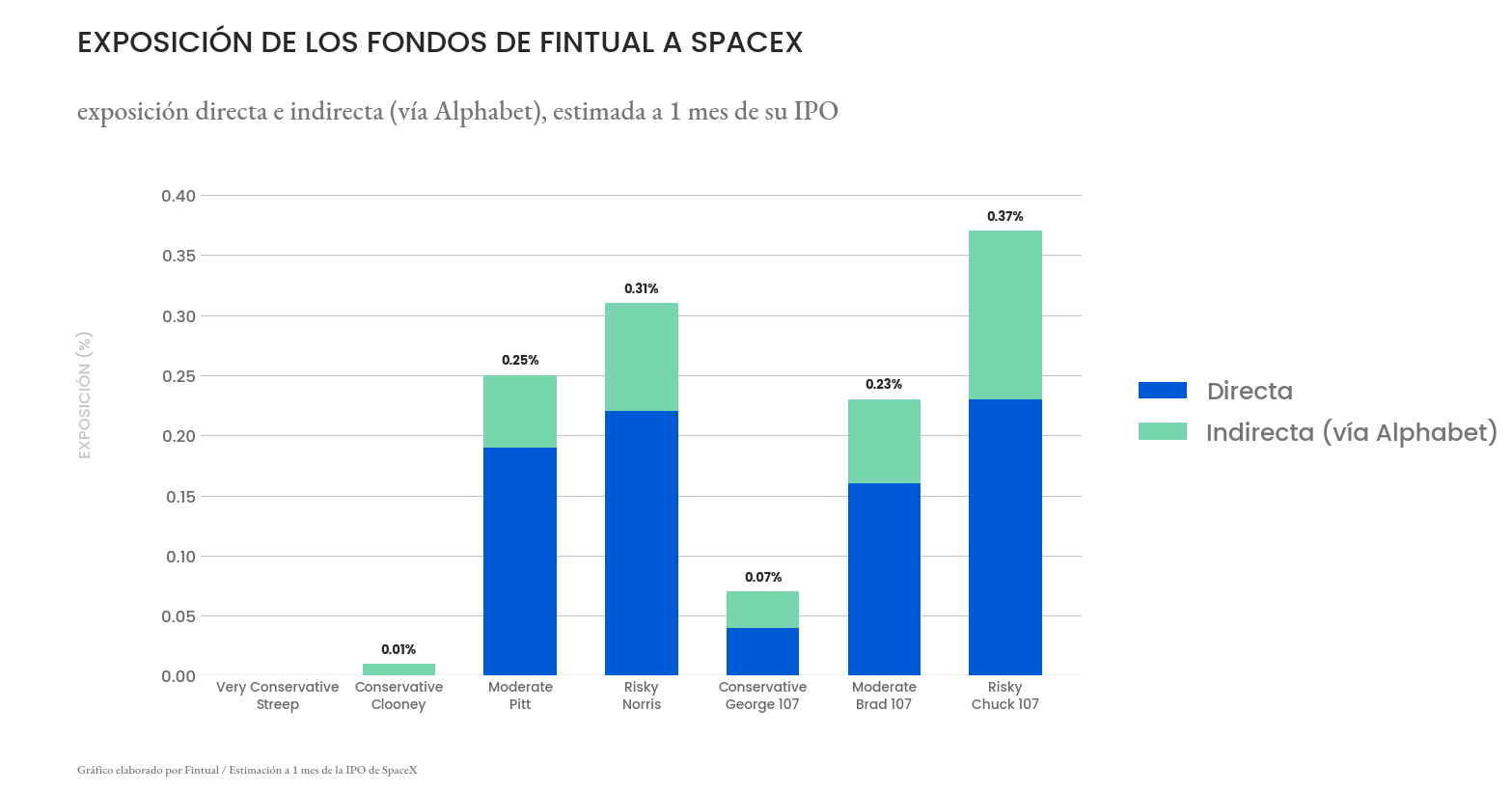

Si sumamos tanto la exposición directa como la indirecta, así quedaría cada fondo durante el primer mes post-IPO:

El caso más alto serían los fondos más arriesgados: Risky Chuck 107 y Risky Norris, con un inversión de aproximadamente un 0.3-0.4% de la cartera, es decir, una exposición muy acotada, propia de un fondo diversificado. Recordemos que los fondos diversificados (como los de Fintual) y los índices que los componen están construidos para que ninguna empresa individual, por grande que sea, determine tu resultado. Los requisitos de historial, las exigencias de rentabilidad financiera y la ponderación por free float apuntan a lo mismo: incorporar empresas nuevas de forma gradual y en proporción a lo que efectivamente se puede invertir sin grandes costos.

Si lo que buscas es lo contrario —una exposición grande y deliberada a SpaceX—, el instrumento es otro: comprar la acción directamente en la bolsa de Estados Unidos, por ejemplo con Fintual Acciones donde pudiste comprar acciones de SpaceX desde el primer día.