El IPOM de junio confirmó lo que muchos en el mercado ya intuíamos, un Banco Central con una postura menos rígida, al menos en el corto plazo. Esto conversa con un balance de riesgos inflacionarios que hoy luce más equilibrado que hace tres meses, e indirectamente, con una actividad económica que decepciona mes a mes.

Lo bueno

Reconozcamos el acierto: las proyecciones de inflación que el Central publicó hace tres meses, y que en algún momento parecieron optimistas, terminaron siendo correctas. La inflación general subió, sí, pero lo hizo arrastrada por los combustibles y con un traspaso acotado al resto de la canasta. El resultado es que los ajustes en el IPoM de junio fueron casi cosméticos: la inflación general termina el año en 4,2% en lugar de 4,0%, y la subyacente se mantiene en 3,3%.

Lo malo

El cierre estadístico del IPoM no alcanzó a incorporar el acuerdo entre Irán y Estados Unidos. La primera impresión podría ser que el informe quedó desactualizado desde su publicación. Sin embargo, mirando la trayectoria implícita del petróleo en los mercados de futuros —el insumo que efectivamente usa el Central—, el cambio en el promedio del año es acotado. Por eso, es razonable pensar que las proyecciones no se moverían demasiado aun habiéndolo incluido.

Lo feo

Es posible que el traspaso del shock de precios de combustibles a la inflación subyacente haya sido acotado debido a la debilidad de la economía. Al menos en parte.

La economía chilena viene mostrando señales de debilidad desde hace más de un año. Siempre hay alguna razón “temporal” para explicar la falta de dinamismo, pero lo cierto es que hoy la economía está prácticamente en el mismo nivel que a principios de 2025, con un sector minero achicándose y una falta de otros motores de crecimiento.

El Banco Central ahora estima que la economía crecerá alrededor de 1,4% este año, no 2,0% como esperaba hace tres meses. Esto principalmente por el desempeño débil que vimos estos meses, y de la mano también de un mercado laboral cada vez más letárgico.

¿El rebote económico, al fin?

La entidad proyecta un rebote para 2027, en parte empujado por un repunte en la inversión que hasta ahora ha decepcionado pero se espera finalmente se materialice el próximo año.

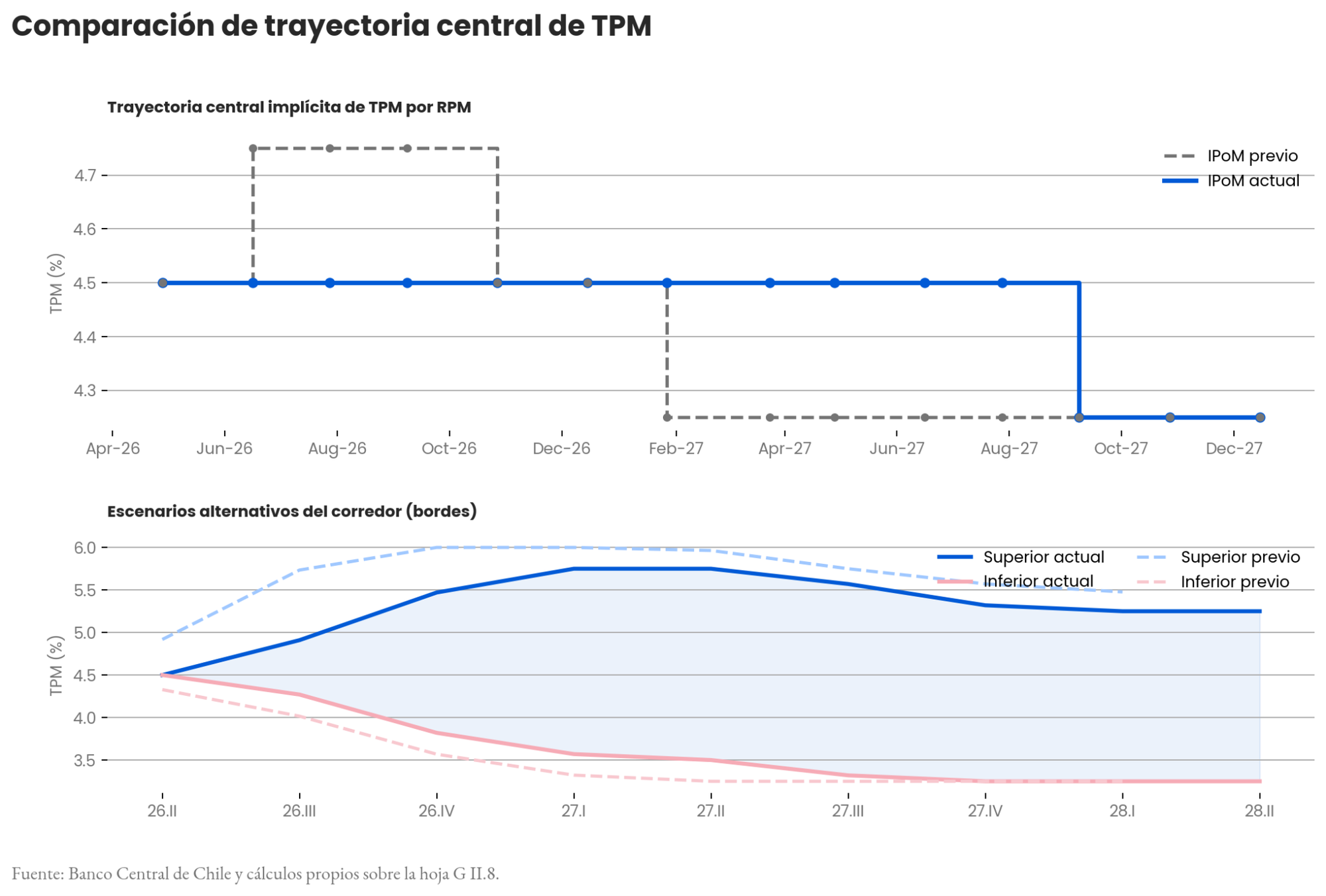

Esta configuración de condiciones implica que los escenarios de alza pierden tracción, alineándose con la visión del mercado, que sólo fugazmente consideró probable algún aumento de tasa.

Hoy el escenario base del propio Central es una mantención prolongada en 4,50%, con un recorte hacia 4,25% a fines de 2027, justo el punto medio de la estimación de tasa neutral. Aunque si continúa la racha de decepciones en la actividad los escenarios de recortes se comenzarán a asomar con más fuerza.