Por primera vez en más de 20 años, dos de las tres principales calificadoras de riesgo tienen a México en el nivel más bajo del investment grade (grado de inversión).

O sea, un nivel de riesgo crediticio relativamente bajo comparado con lo que habíamos visto en el pasado reciente del país. La calificación crediticia es una nota que asignan principalmente tres agencias calificadoras en el mundo, que da una señal a los inversionistas de qué tan riesgoso es prestarle dinero a las entidades.

En días recientes supimos que dos de las tres principales calificadoras opinan que prestarle dinero al gobierno de México es más riesgoso que antes. Estos cambios suelen hacer ruido en la prensa.

Pero, ¿a quién y por qué importan estos cambios realmente?

Dónde está México hoy

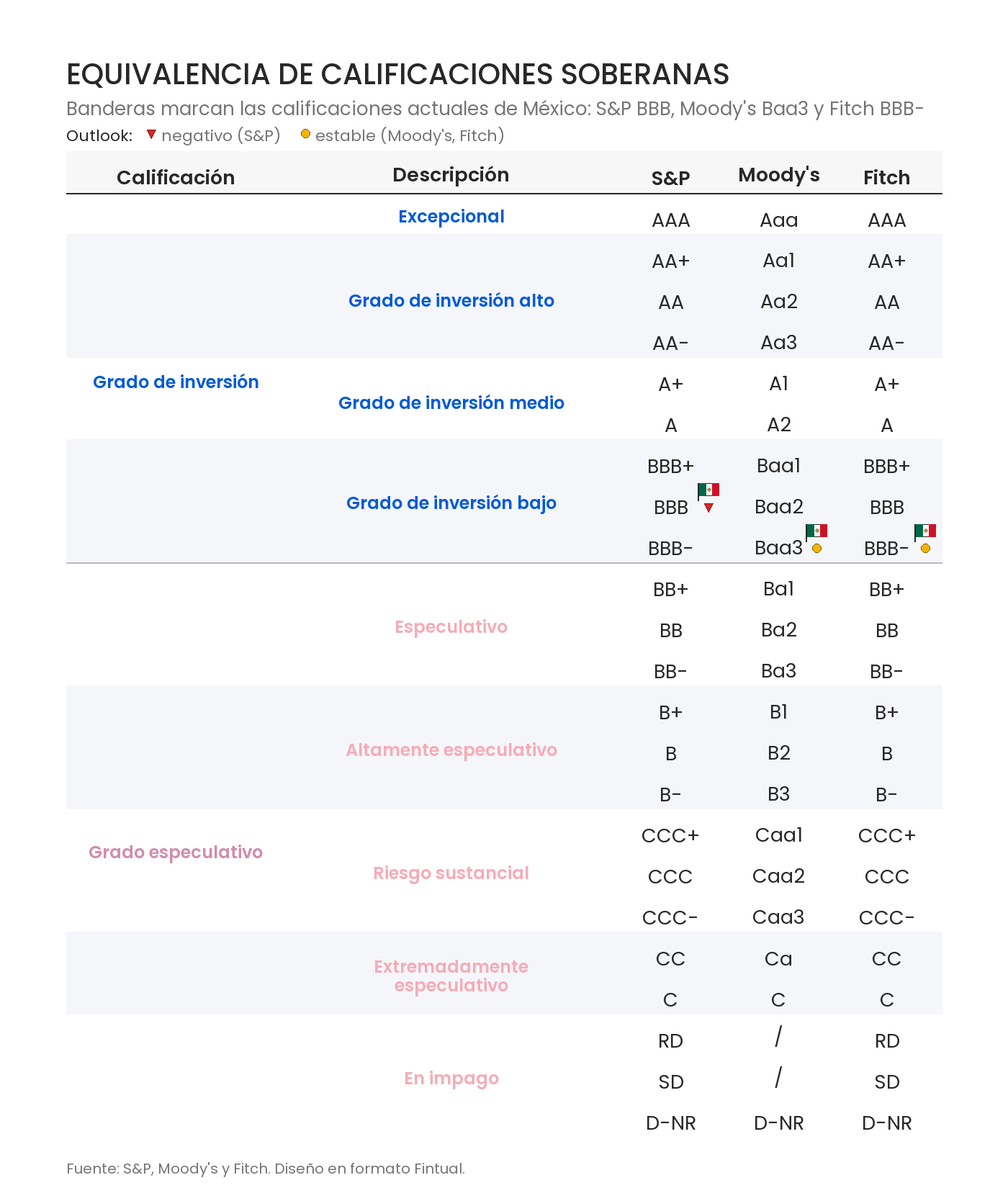

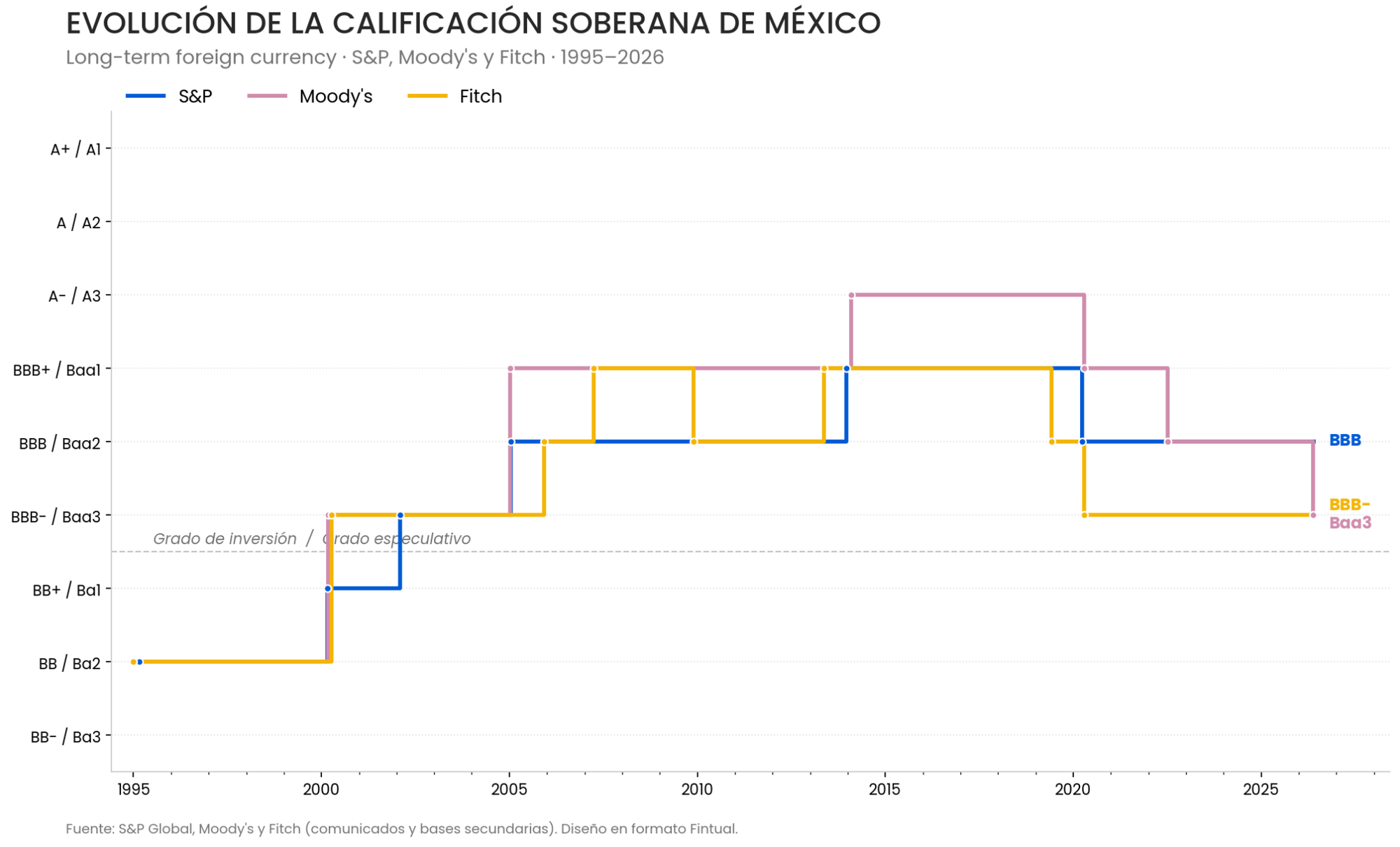

Empecemos con un contexto rápido: México mantiene su grado de inversión desde inicios de los 2000s.

La foto actual es esta:

Y al igual que las notas de la escuela tienen distintas escalas de medición, por ejemplo van de A+ a D- en Estados Unidos, de 0 a 100 en México y de 1 a 7 en Chile, también las agencias calificadoras tienen distintas notaciones. Pero todas se dividen en “grado de inversión” y “grado especulativo”.

La mejor nota es la AAA para S&P y Fitch (Aaa para Moody’s), y la peor, es decir, cuando el país ya está en impago, es D.

A las calificaciones también les ponen orientación (“watch” en inglés), que puede ser neutral, positiva o negativa. Si el watch es positivo (negativo) significa que hay una alta probabilidad de que la nota aumente (baje) en los próximos meses.

En las últimas dos semanas, México recibió dos golpes consecutivos.

El 12 de mayo de 2026, Standard & Poor (S&P) cambió el outlook de la deuda soberana de estable a negativo. La agencia asigna outlook positivo o negativo cuando estima que un evento o tendencia tiene "al menos un tercio de probabilidad" de resultar en un cambio de rating en el horizonte intermedio, que para créditos investment grade es típicamente hasta dos años. Por otro lado, si las cosas mejoran, pueden pasar el outlook de negativo a estable, sin cambiar la calificación.

Ocho días después, Moody's bajó la calificación de Baa2 a Baa3 —el último escalón del grado de inversión— citando las mismas preocupaciones.

Los riesgos según las calificadoras

Las agencias coinciden en los focos de preocupación:

Pemex es un tema recurrente. La compañía sigue requiriendo transferencias fiscales sustanciales, su desempeño operativo es débil, y representa un pasivo contingente material. Moody's mencionó explícitamente que "el soporte continuo a Pemex continuará limitando la consolidación fiscal".

Rigidez fiscal y base impositiva baja. México recauda alrededor del 14% del PIB en impuestos —menos de la mitad del promedio OCDE— y una porción muy alta del gasto es no discrecional. Las presiones de gasto han aumentado en parte por el crecimiento en gasto social. Eso deja poco margen para reaccionar a shocks o consolidar sin reformas estructurales. El déficit fiscal cerró 2025 cerca del 5% del PIB y la deuda bruta del gobierno subió de 46% a 49% del PIB en un solo año.

Crecimiento estancado. S&P proyecta un crecimiento de 1% para 2026, muy por debajo del 2.4% que estima la Secretaría de Hacienda y Crédito Público (SHCP). Los datos del primer trimestre fueron incluso peores: contracción de 0.8% interanual, el peor primer trimestre desde 2020.

Incertidumbre con USMCA. La revisión del tratado comercial con EE.UU. es un evento muy relevante. S&P la identificó explícitamente como fuente de preocupación, y Fitch nota que la integración comercial con Estados Unidos representa 27% del PIB mexicano.

CFE aparece como factor secundario pero relevante, por dinámicas similares a Pemex (necesidad de soporte fiscal, dificultad operativa).

Qué implicaría perder el grado de inversión

Los analistas y participantes del mercado suelen estar al tanto de qué tan bien o mal lo está haciendo un emisor, y normalmente ajustan sus carteras con anticipación, sin esperar la señal de la calificadora. Pero hay también una parte del mercado que se mueve solo hasta que se ajusta la calificación, en particular las inversiones sujetas a mandatos que imponen límites al tipo de instrumentos que puede tener una cartera.

Cuando las calificadoras bajan un bono a grado especulativo (también conocido como “junk”), muchos inversionistas institucionales —fondos de inversión, fondos de pensiones, aseguradoras— quedan obligados a venderlo en plazos cortos, porque sus mandatos o la regulación que los rige no permiten mantener deuda fuera del investment grade.

Por otro lado, hay ciertos índices de bonos que tienen mandatos específicos de solo invertir en instrumentos con cierta calidad. Cuando un emisor pasa a tener grado especulativo se puede gatillar que este tenga que salir de los índices.

A las ventas que se gatillan porque un emisor perdió el grado de inversión o salió de un índice se le conoce como ventas forzadas.

No todos los índices o instituciones tienen las mismas reglas de elegibilidad. Una de las más comunes en benchmarks globales es la regla de la mediana. Bajo esta regla, se necesitaría que al menos dos agencias le quitaran el grado de inversión a México para que el país deje de ser elegible.

Las reglas de los índices más importantes:

- FTSE WGBI (World Government Bond Index, ~US$30-35 billones valor de mercado): exige grado de inversión solo por S&P o Moody's. Fitch no cuenta. Esto significa que México saldría del WGBI únicamente si tanto S&P como Moody's lo bajan a junk. Hoy Moody's está a 1 escalón y S&P a 2. Es la regla más laxa, y la que protegió a Sudáfrica del “WGBI exit” por tres años entre 2017 y 2020. México pesa aprox 0.7% en este índice.

- Bloomberg Global Aggregate (~US$70 billones valor de mercado): usa la mediana de las tres calificaciones. Hoy la mediana de México está en BBB-/Baa3. Una sola bajada no gatilla la salida. México pesa ~0.2-0.4% en este índice.

- JPM EMBI Global Diversified (soberanos en USD) y JPM GBI-EM Global Diversified (soberanos USD y moneda local, respectivamente. ~US$1-2 billones valor de mercado cada uno). Son índices mixtos: incluyen tanto grado de inversión como deuda especulativa. México no sale; solo migra de la sub-cohorte IG a la HY dentro del mismo índice. Pero los subíndices IG-only de cada uno sí lo expulsan, y esos sí movilizan capital pasivo.

El WGBI es probablemente el índice menos familiar para quienes se enfocan en mercados emergentes, pero es el más relevante si México pierde el grado de inversión.

Su base de inversionistas es global y orientada a mercados desarrollados, lo que implica un volumen de capital referenciado al índice mucho mayor que el de cualquier mandato dedicado a emergentes. Además, a diferencia del EMBI o el GBI-EM, que incluyen bonos tanto en grado de inversión como en grado especulativo, el WGBI sí expulsa a un soberano que pierda el grado de inversión por dos de las tres agencias.

Para contexto histórico: Sudáfrica perdió WGBI con un peso de 0.44% y los outflows estimados solo por ese canal fueron US$2-10 mil millones según reportes de la época (Bloomberg, Allan Gray, BNY Mellon).

El peso de México en WGBI hoy es de aproximadamente 0.7%. Esto es alrededor de 1.7 veces el peso que tenía Sudáfrica al momento de su exit en abril 2020. El múltiplo de outflows dependerá también del AUM pasivo y activo benchmarked al WGBI al momento del evento, que es difícil de estimar con precisión.

Los efectos colaterales de las bajas de calificación

El contagio corporativo: cuando la calificación soberana baja, los corporativos tienden a bajar también. Aunque la regla estricta del "techo soberano" —bajo la cual un emisor jamás podía estar arriba de su soberano— fue abandonada por las agencias hace dos décadas, el efecto de facto persiste.

En la práctica, la mayoría de los corporativos queda calificada en o debajo del soberano de su país, especialmente los bancos (que tienen al gobierno como contraparte material vía deuda pública en balance y depósitos) y las empresas con ingresos exclusivamente en moneda local. De hecho, ya pasó parcialmente con México: tras la bajada de Moody's, los principales bancos locales (BBVA México, Banorte, Santander México, Banamex, Banco del Bajío) fueron bajados de Baa2 a Baa3.

Las excepciones existen y son corporativos con perfiles defensivos del riesgo soberano: ingresos predominantemente en moneda extranjera, propiedad mayoritaria de matrices extranjeras con mejor rating, o activos garantizados externamente. Así, los índices de acciones pueden tener impactos indirectos por los cambios de calificación del país.

Spillovers internacionales: Gande y Parsley (2005), en Journal of Financial Economics 75(3), muestran que las bajadas de rating de un país tienen efectos significativos sobre la deuda (spreads soberanos) de otros países —pero solo las negativas; los upgrades no contagian. La literatura posterior (Alsakka y ap Gwilym 2013; Abad et al. 2018) refina la estimación y encuentra que una baja de un escalón incrementa los yields de países que no tuvieron evento en su calificación crediticia en torno a 12 puntos base, con efectos más fuertes en países de la misma región o perfil de rating.

El otro lado del trade

Hasta acá la narrativa fue desde la perspectiva del afectado. Pero un emisor que perdió el grado de inversión (conocido como fallen angel) también puede generar oportunidades para inversionistas que pueden estar del otro lado de la venta forzada.

Cuando los IG-mandated venden, lo hacen no porque crean que el activo está caro sino porque su mandato no se los permite. El comprador puede pedir descuento adicional por la urgencia que tienen los vendedores por sacar estos activos de sus carteras. Es lo que la literatura técnica de mercado llama "fallen angel premium" —investigación de Barclays Quantitative Portfolio Strategy y otros proveedores de research han documentado una outperformance histórica de fallen angels vs. bonos high yield originales en ventanas de 12-24 meses, aunque las magnitudes varían según ciclo y muestra.

De hecho, existen ETFs construidos para sistematizar la captura, el más conocido siendo VanEck Fallen Angel (ANGL).

¿Y cómo le afecta a un ciudadano promedio?

La conexión más directa de los cambios en calificación crediticia con el día a día es por medio del costo del crédito.

El bono soberano funciona como referencia del sistema financiero: cuando los inversionistas exigen mayores tasas, sube el costo de financiamiento de los bancos, y eso eventualmente se traslada a las tasas que pagan los clientes finales.

Hay literatura sobre el canal del crédito bancario y el nexo soberano-banca que documenta este encadenamiento como patrón general. Las hipotecas a tasa variable se transmiten más rápido y los créditos nuevos se ofrecen más caros. Sin embargo, la magnitud de los efectos depende del banco, del producto, de la rigidez contractual y del estado de competencia.

A largo plazo hay un canal fiscal. Si el gobierno paga más caro por refinanciar, gasta más en intereses y le queda menos espacio para infraestructura, salud, educación o subsidios. Pero la traducción de esa presión a decisiones concretas (más impuestos, recortes a subsidios al combustible o eléctricos, reformas estructurales, ajustes graduales o simplemente más deuda) es política.

Si México eventualmente pierde su grado de inversión va a depender de cómo evolucione Pemex, la consolidación fiscal y la revisión del USMCA. Una pérdida del grado de inversión podría tener consecuencias en los activos del país, principalmente en los bonos, pero no es un evento inminente.

Qué efecto tiene esto en tus inversiones

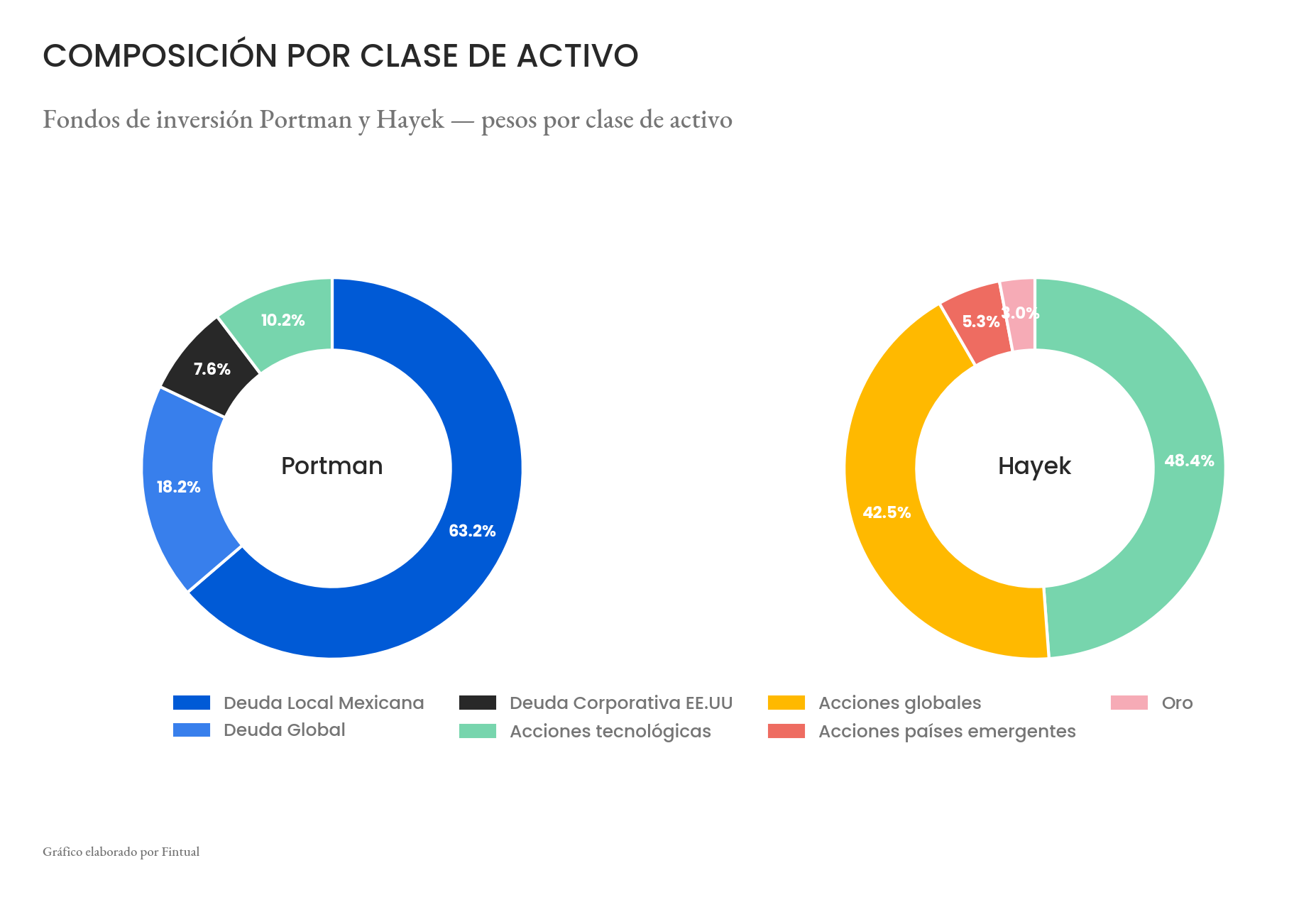

En Fintual gestionamos 2 fondos de inversión: Risky Hayek y Moderate Portman.

Por un lado, Hayek está 100% en renta variable global y tiene apenas 0.12% de exposición a México. Un fallen angel mexicano tendría un impacto prácticamente nulo: incluso en un escenario severo de caída del mercado accionario mexicano, el efecto sobre el fondo se mide en fracciones de punto base, no se alcanzaría a distinguir de los movimientos diarios normales.

El fondo Moderate Portman tiene una exposición pequeña a deuda externa mexicana en dólares (alrededor de 1% vía un ETF de deuda emergente). El grueso del fondo, cerca del 63%, está en deuda local mexicana. Esta clase tiende a verse menos castigada que la deuda externa en eventos de rebaja de calificación soberana.