El primer trimestre de este año 2021 se caracterizó por los movimientos bruscos de los activos de renta fija, que sacudieron a las inversiones conservadoras, y de algunos sectores específicos de acciones.

Lo que pasó tiene que ver con las tasas de interés, específicamente con la tasa de interés en dólares estadounidenses y de otros mercados desarrollados, que subieron bastante rápido. La última vez que habían subido así de rápido fue en 2013 en un episodio que azotó con fuerza a los mercados por varios meses y que se recuerda como “taper tantrum”.

Los activos de renta fija o deuda pueden sufrir un impacto negativo directo en su precio cuando las tasas de interés de mercado suben. Un ejemplo son los bonos, que representan un préstamo. Un bono paga lo que había pedido prestado, más los intereses, en uno o varios pagos. Entonces, si las tasas de interés suben, ese monto o interés que se paga en el futuro vale menos en el presente, es decir, el precio del bono hoy baja.

Un déjà vu del taper tantrum?

En mayo de 2013, la FED de Estados Unidos (su banco central) anunció que iba a reducir su programa masivo de compra de bonos, el cual había funcionado desde la crisis financiera global del 2008. Este anuncio gatilló una venta masiva de bonos del tesoro de Estados Unidos, que empujó rápidamente a las tasas de interés al alza.

Por ejemplo: las tasas de bonos del tesoro a 10 años de Estados Unidos subieron desde niveles de 1,63% hasta 2,71% en apenas dos meses y esto desencadenó un flujo de venta de activos, en especial todos los activos que se habían beneficiado con un mundo de tasas bajas.

Los activos que se habían beneficiado más con las tasas bajas y que por lo tanto sufrieron bastante en 2013 fueron principalmente dos:

- Activos de muy larga duración o de un perfil de dividendos de muy largo plazo, tal como bonos de varios años de plazo o también acciones de las cuales el mercado esperaba que sus flujos fuesen creciendo aceleradamente en el futuro. A este tipo de acciones se les suele denominar acciones de tipo growth o “de crecimiento”.

- Activos de países emergentes que se beneficiaban de poder pedir prestado “barato” en monedas fuertes como el dólar, que incluyen el balance fiscal de países emergentes.

Durante este taper tantrum, el impacto en el mercado fue de corto plazo, lo que generó una caída de precios de este tipo de activos que duró un par de meses, con un extra de volatilidad que se arrastró por otro par de meses. Luego terminó siendo un buen año para los rendimientos de los activos afectados.

La historia no se repite, pero rima

Este año las tasas de bonos del tesoro de Estados Unidos también subieron de forma bastante rápida. Por ejemplo, la tasa del bono de 10 años subió de niveles de 0,9% a inicio de año, a niveles de 1,75% en un lapso de tres meses. La tasa de los bonos globales, que incluye el caso de los bonos en Chile, también subió rápidamente.

¿Y por qué subieron las tasas?

La principal explicación es que hay expectativas favorables de un mundo post Covid-19, gracias a las buenas perspectivas que dan las vacunas y la rápida recuperación económica estadounidense, junto con otras economías importantes, a través de inmensos planes de ayuda fiscal, como el plan de estímulo de US$1,9 trillion (1,9 millones de millones de dólares) de Estados Unidos.

Estas expectativas positivas se traducen en mayores expectativas de inflación, por lo que se espera que las tasas de interés suban. Otras explicaciones tienen que ver con el mayor endeudamiento fiscal que tendrán que asumir varias economías para poder pagar los planes de ayuda gubernamental actual, lo que se traduce en mayor emisión de deuda, y por lo tanto, mayores tasas.

De cualquier forma, el motivo de las alzas de tasas no es necesariamente algo malo y es probablemente de corta duración, tal como el episodio del taper tantrum del 2013.

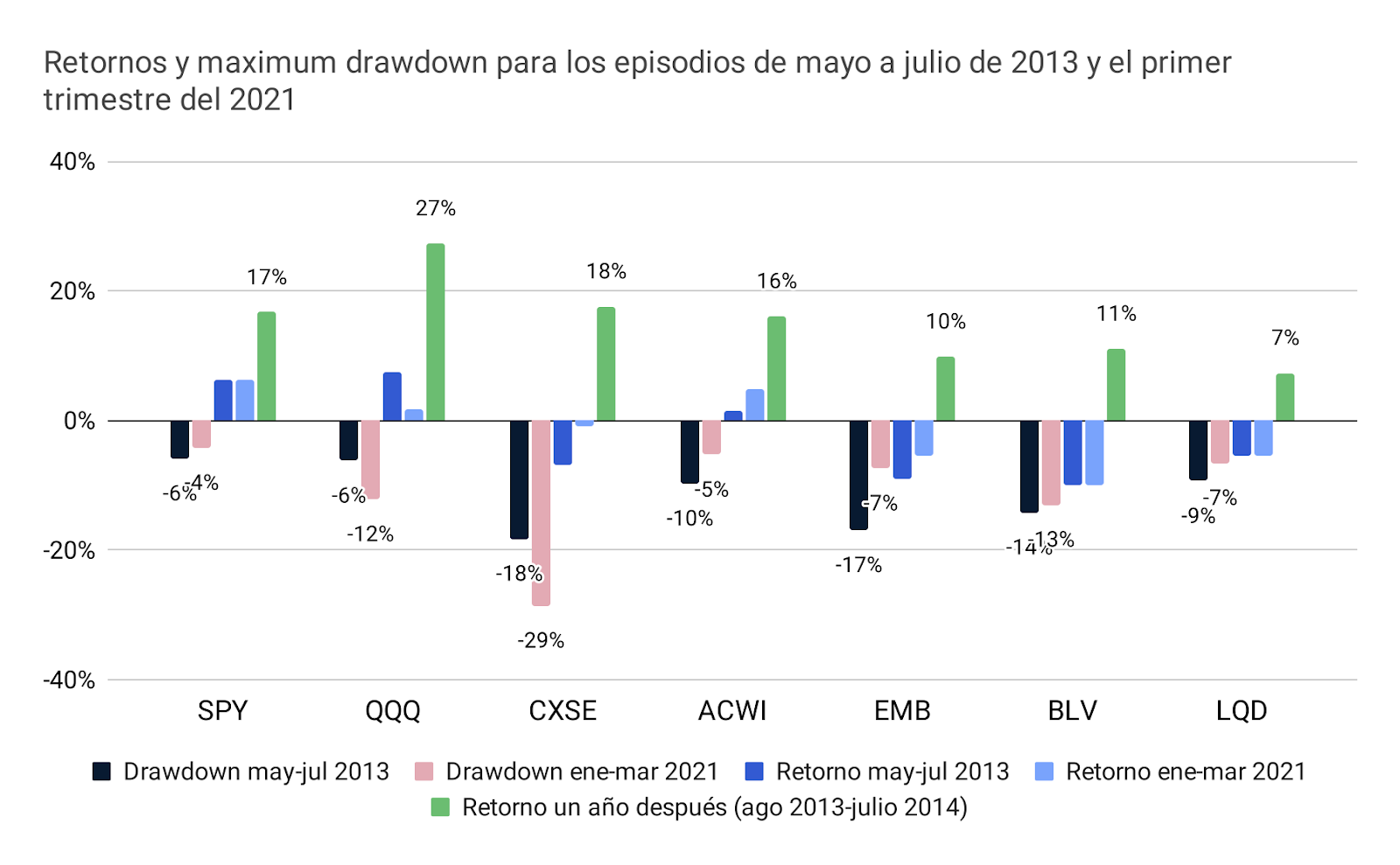

Para tener un poco de contexto, es interesante ver cómo le fue a las distintas clases de activos en el taper tantrum, y cómo les ha ido ahora.

Veamos algunos activos que son parte de nuestros portafolios o están muy relacionados, y comparemos su desempeño en el periodo de tres meses del trimestre de mayo a julio de 2013 versus el primer trimestre de este año 2021:

- SPY, el ETF que sigue al índice S&P 500 de acciones de Estados Unidos, tuvo algo de volatilidad, pero cerró un buen trimestre en ambos casos, tanto 2013 como 2021.

- QQQ, ETF que sigue al índice de empresas tecnológicas Nasdaq-100, tuvo mucha más volatilidad, con caídas dentro del trimestre del 2013 de más de 6% en el peor de los momentos. Este primer trimestre del 2021 tuvo caídas de más del 12% en el peor momento del trimestre, para luego cerrar un trimestre positivo, pero mediocre.

- CXSE, ETF que sigue a un índice de empresas de China no estatales, tuvo desempeños negativos en ambos trimestres, pero lo más destacable es que tuvo fuertes caídas, de más de 18% el 2013 y más de 28% este año, en el peor de los momentos.

- Los ETF de renta fija extranjera EMB, BLV y LQD sufrieron bastante en ambos periodos y todos terminaron en negativo. EL BLV, que es un ETF de deuda gubernamental de Estados Unidos, es un caso particular donde parece que la historia se repite: en ambos periodos terminó con un desempeño de alrededor de -10% y en ambos periodos mostró, en el peor de los momentos, caídas del orden de -14%.

- El índice de Renta Fija Global de RiskAmerica, que engloba la renta fija completa de Chile, es un caso distinto. En 2013 cerró un trimestre tranquilo, pero este año terminó abajo -2%. Las explicaciones pueden ser muchas, pero probablemente tiene que ver con que la renta fija local cada vez recibe más influencia de movimientos de precios de la renta fija global y, al mismo tiempo, cada vez más se emiten instrumentos locales de renta fija de mayor duración, que son más sensibles a variaciones de las tasas de mercado.

Las rentabilidades anteriores están en la moneda original del instrumento y contemplan dividendos. Cuando nos referimos al “el peor de los momentos” nos referimos al maximum drawdown porcentual dentro del periodo del trimestre, que se define como la caída más grande del rendimiento del activo desde “cima a valle”.

Resulta mejor explicarlo con un buen gráfico.

Como podemos ver, parece que a los mismos activos que les fue mal el 2013 hoy revisitan un poco la misma historia.

Este episodio de alza de tasas probablemente es mucho menos terrible

Cuando las tasas de interés de largo plazo en dólares suben así de rápido —reajustando el valor de flujos futuros de todos los activos financieros globales— y las acciones bajan en línea con el descuento de flujos futuros, no sólo es un ajuste de mercado razonable, sino que también es sano. Eso, sumado a esta ola de preocupación sobre los precios de los activos y el nivel de tasas es también saludable: es siempre preferible invertir encarando el miedo a la exuberancia.

Pero más allá de lo anterior, este episodio es radicalmente distinto al año 2013 porque esta vez la FED de Estados Unidos sí pretende mantener las tasas bajas por un buen tiempo, a diferencia de lo que cree el mercado, que estima que las tasas de interés subirán antes. Y si algo se sabe en la historia del mercado es que no es bueno pelear contra la FED.

Efectivamente, en el comunicado de la reunión del pasado 17 de marzo, la FED destacó varios puntos importantes que comenzaron a quitar presión al alza de tasas (ayudando estabilizar los niveles):

- Proyecta un 6,5% de crecimiento GDP en 2021 para Estados Unidos (el mejor desde 1984)

- Proyecta un 4,5% de desempleo para fin de año

- Proyecta 2,4% de inflación (PCE) para el 2021

- Retorno a un 3,5% de desempleo para el 2023

- Y lo más importante, no proyecta ningún alza de tasas de interés hasta el 2023

En resumidas cuentas, la FED estima un crecimiento alto de la economía, un extra de inflación sobre la meta del 2% anual, y sin embargo, no pretende subir las tasas de interés por su lado, al menos hasta fines del 2023.

Resultados de los fondos de Fintual

A los fondos de Fintual no les fue ni tan bien ni tan mal el primer trimestre del 2021, pero se movieron muchísimo.

El fondo Risky Norris rentó un 2,40%, mientras que el fondo Moderate Pitt rentó un 0,82%, el problema es que subieron y bajaron bastante entre medio. Y lo que pasó es que sufrieron de la montaña rusa que enfrentaron los ETF que explicamos antes.

Lamentablemente el más perjudicado fue el que tenía mayor cantidad de activo de renta fija: el fondo Conservative Clooney, que rentó -0,36% en el trimestre, el único que rentó negativo (y por poco). El resto de los fondos, pese a que se movieron bastante en el trimestre, cerraron positivo. Todos se movieron, excepto el fondo Very Conservative Streep, que es un fondo de mínimo riesgo que se comportó prácticamente como línea recta en el trimestre, rentando un 0,68%.

Y qué vemos para adelante?

En general no pretendemos hacer proyecciones de corto plazo, sin embargo, la FED ya se pronunció siendo claro en lo que espera y pretende hacer, ayudando a poner paños fríos al alza apresurada de tasas. Además, en estos últimos días las volatilidades de los activos globales, y en especial de renta fija, han tendido a bajar un poco, lo cual al menos entrega un poco de tranquilidad.

Al mismo tiempo, seguimos positivos con el sector tecnológico en general, pese al tropiezo del primer trimestre (es importante considerar que el sector de tecnología es muy diverso) y seguimos positivos con geografías como Estados Unidos y China, que no sólo están haciéndolo bien relativo al resto del mundo en la actual pandemia, sino que también creemos seguirán mejorando. Creemos además que es bueno estar expuesto a ambos polos de desarrollo global.

Por otro lado, si la historia rima bien con el taper tantrum del 2013, estas fuertes bajas de precios en activos y agudas alzas de tasas de interés no deberían durar mucho, si es que no terminaron ya. Y además, después de esa tormenta el 2013 vino el sol, con un año de buena rentabilidad de los activos. Ojalá se repita.

Y esto es importante:

- Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre de 31/marzo/2021 son: Conservative Clooney -0,76% último mes, -0,36% últimos tres meses, 5,96% último año; Moderate Pitt -1,01% último mes, 0,82% últimos tres meses, 19,44% último año; Risky Norris -0,66% último mes, 2,40% últimos tres meses, 36,37% último año; Very Conservative Streep -0,1% último mes, 0,68% últimos tres meses, 2,09% último año.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- Esta presentación ha sido preparada como información a título meramente informativo y educacional, y no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros y/o de inversión que en él se mencionan.

- La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Todas las semanas publicamos las cartas destacadas de nuestros lectores.