En Fintual, si haces un retiro antes de las 12:00 de la tarde, ahora te lo pagamos al día siguiente. Esto es clave a la hora de elegir dónde dejar tu fondo de emergencia, y lo aprendí a la fuerza. Aquí mi historia.

Siempre he sido bien ordenada con mi plata. Desde chica llevo el orden de mis gastos y con el tiempo logré un sistema que, al menos hasta hace un par de años, me funcionaba increíble.

¿Qué pasó? Una noche estaba volviendo a mi departamento después de un fin de semana largo en la playa. Antes de poner la llave en mi puerta me doy cuenta de que había un poco de agua en la entrada, no entendía nada.

Entré y me teletransporté a un baño turco. Mi departamento es de un solo ambiente, y resulta que una de las llaves de mi ducha que había comprado en aliexpress hace unos meses (sí, ya sé) había dejado que saliera un poco de agua caliente desde no sé hace cuánto rato. Después de sacar el agua con baldes y secar todo, el departamento no tenía mayores daños.

Al día siguiente llegó la dueña del departamento de abajo, que se encontraba en venta. Resulta que el agua que entró había generado una burbuja gigante en una parte de los pisos. Esa pieza había que cambiarla entera y yo tenía que pagarla.

Me mandaron el presupuesto, pero no me alcanzaba con lo que tenía disponible en mi cuenta de banco. En ese momento, tenía mi fondo de emergencia invertido en otro lado. El problema vino cuando me di cuenta que tenía que esperar todo un mes para poder hacer el retiro... o sacarlo y perder los rendimientos. Y tuve que hacer lo último, a pesar de que sí existen alternativas en las que no sacrificas tus rendimientos (en ese momento no lo sabía).

Ahí entendí la importancia de la liquidez, sobre todo si estamos hablando de un fondo de emergencia.

¿Qué más es importante y no tenía considerado? ¿A dónde moví finalmente ese fondo?

En Chile existen muchos tipos de productos para invertir en el mercado, lo que hace que sea muy complicado elegir el más adecuado.

¿Qué es un fondo de emergencia?

Esa plata ahorrada que tienes reservada para gastos imprevistos como el mío. En general, el monto de este fondo debiese ser equivalente a algo como 3 a 6 meses de tus gastos mensuales.

Además, hay tres cosas que debes considerar para invertir tu fondo de emergencia: un lugar que te dé buena liquidez, buenas rentabilidades (hay que considerar aquí la comisión), y que la inversión sea de bajo riesgo.

Entonces, ¿dónde te conviene invertir tu fondo de emergencia?

Con estos tres atributos, los productos que verdaderamente te convienen para invertir con bajo riesgo se reducen drásticamente: ya sea por la falta de liquidez, rendimientos por debajo del mercado o por tener un riesgo alto para una inversión de corto plazo, muchas de estas alternativas no son convenientes para invertir la plata de tu fondo de emergencia.

¿Por qué deberían importarte las rentabilidades, el riesgo y la liquidez en un fondo de emergencia? Te lo explico.

Liquidez: no amarres tu fondo de emergencia a un plazo fijo

Ya lo viste con mi historia: la liquidez es, en simple, qué tan rápido puedes obtener tu plata de vuelta si llegas a necesitarla. La regla aquí es que entre más líquida sea tu inversión —o sea, mientras menos tiempo demores en retirarla a tu cuenta—, más conveniente es.

Para un fondo de emergencia, lo más recomendable es tener liquidez rápida. ¿Por qué? Bueno, porque las emergencias por definición no se pueden prever y ocurren de un momento a otro. Al final, lo más importante es tener la certeza de que esa plata estará disponible lo más pronto posible.

Protege tus ahorros de la inflación: busca la mejor rentabilidad

Fíjate siempre que el lugar donde inviertas tu fondo de emergencia te ofrezca una buena rentabilidad.

Si lo dejas debajo de tu colchón o en un banco, tu plata irá perdiendo valor por la inflación: todo se va volviendo más caro y el poder adquisitivo cae con el tiempo, especialmente en el último tiempo.

Otro punto clave a considerar son las comisiones: generalmente pasan desapercibidas, pero pueden matar tu rentabilidad. Recuerda que: rentabilidad bruta - comisiones = rentabilidad neta, lo que llega a tu bolsillo.

El ahorro para emergencias es de bajo riesgo

Como ya te mencioné, tu fondo de emergencia no es una inversión para dentro de 5 o 10 años, así que aléjate de las opciones volátiles: criptomonedas, acciones, incluso bonos de largo plazo, son instrumentos donde tu plata para emergencias no debería estar invertida.

Al final, el objetivo de esta inversión es preservar el valor de tus ahorros. Intercambiar menor liquidez o mayor riesgo para obtener más rendimiento no es una buena idea.

Hay otras inversiones donde puedes hacerlo, pero con el fondo de emergencia quizás no.

Ya, y dentro de Fintual ¿qué me ofrecen?

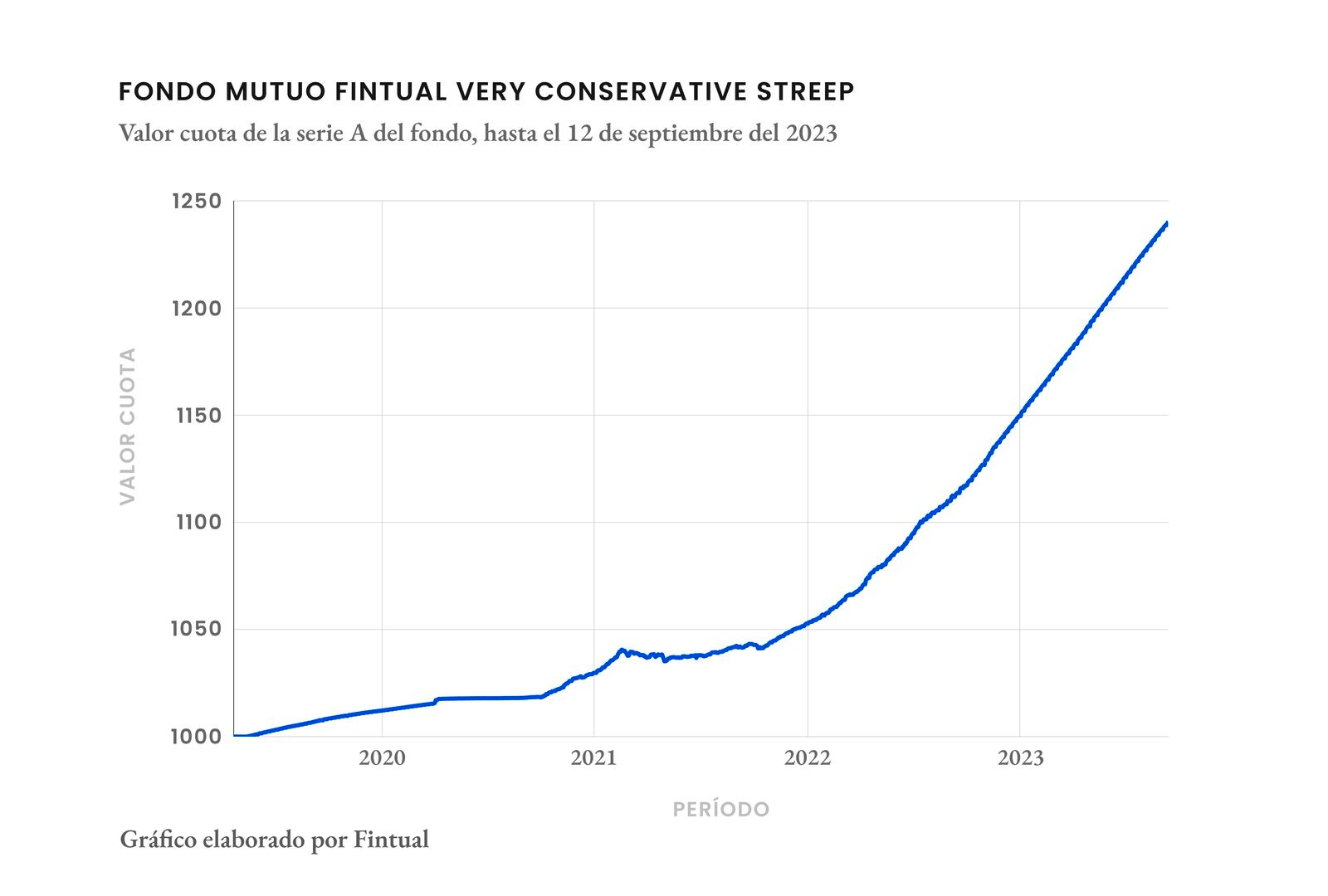

Nuestra opción Reserva ofrece el fondo Very Conservative Streep. Y para que veas que la recomendación no viene de cerca, la separaré en los cuatro puntos importantes que te conté más arriba:

- Liquidez: una de las ventajas del fondo Very Conservative Streep es que no tienes que esperar un plazo para retirar —ya que no hay plazos fijos—, sino que puedes sacar tu plata cuando quieras y tenerla en tu cuenta en 1 día hábil. Así puedes aprovechar rendimientos sin sacrificar liquidez.

- Buenos rendimientos: el fondo Very Conservative Streep ha rentado 11,41% en el último año, en los últimos tres meses un 2,67%, y en el último mes 0,88%.

- Comisión: tiene una comisión anual fija de 0,49%.

- Bajo riesgo: Streep es un fondo altamente diversificado en miles de emisores e instrumentos de bajo riesgo en su cartera. Además, en estos ambientes de tasas altas, sirve como un buen refugio contra la inflación.

Recomendación: pon a trabajar tus ahorros

Si tienes tu fondo de emergencia en una cuenta de banco te recomendamos invertirlo para que no pierda valor con la inflación.

Pero si ya lo tienes invertido, lo que te recomiendo es revisar si los rendimientos, la liquidez y el riesgo que estás asumiendo en esa inversión son los adecuados. Quizá podrías estar ganando más, o tener la posibilidad de retirar tu plata más rápido, o correr menos riesgos —o las tres cosas—cambiándote a Reserva.

También, si tienes más dudas, escríbenos por nuestro chat para ayudarte y asesorarte en lo que necesites.

Como somos una entidad regulada, tenemos que agregar esto:

- Infórmate de las características esenciales de la inversión de este fondo mutuo. Está en su reglamento interno, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- La rentabilidad mostrada corresponde a la rentabilidad anual nominal que ha tenido el Fondo Mutuo Fintual Very Conservative Streep (serie A). Esto significa que desde hace un año hasta el día 12/septiembre/2023 este fondo ha rentado 11,41%, en los últimos tres meses un 2,67% y en el último mes 0,88%.