La semana ha estado marcada por un movimiento que ya se ha vuelto familiar: el petróleo retrocedió con fuerza cuando Trump dijo que las negociaciones con Irán estaban en sus "etapas finales", y eso arrastró hacia arriba tanto a las acciones como a los instrumentos de renta fija.

Por ahora, la función de reacción del mercado sigue siendo el mismo de semanas anteriores: cualquier señal que apunte a una salida del conflicto reduce la presión inflacionaria esperada y le devuelve algo de espacio a los activos de riesgo. La lectura no ha cambiado en el fondo, pero el balance de la semana fue más positivo que la anterior.

Nvidia superó expectativas de analistas, pero el mercado esperaba más

Los resultados de Nvidia después del cierre fueron el otro evento de la semana. La compañía guió ventas para el trimestre julio en torno a US$91 mil millones, por encima del consenso de analistas que rondaba los US$87 mil millones, pero por debajo del extremo alto de las estimaciones. La reacción fue tibia: las acciones cayeron menos de 1% en el after-hours. El punto de fondo es que Nvidia lleva varios trimestres superando expectativas, y el mercado ya tiene eso incorporado en precio. La pregunta que empieza a circular con más fuerza es si el ciclo de inversión en IA tiene tracción real hacia 2027 y 2028, o si el ritmo actual de gasto en data centers empieza a moderarse. Nvidia anunció además una recompra de acciones por US$80 mil millones y elevó su dividendo trimestral, señales de que la compañía tiene caja y quiere distribuirla — lo que no es una mala señal para quien tiene exposición al sector. En lo que va del año, la acción acumula cerca de 20% de alza.

A eso se sumó una historia que confirma que la ventana de mercados de capitales para el sector tech sigue abierta: SpaceX presentó públicamente su solicitud para salir a bolsa esta semana, mientras que OpenAI habría hecho lo mismo de forma confidencial. Dos nombres de perfil alto moviéndose al mismo tiempo hacia mercados públicos es una señal de apetito, no de cautela.

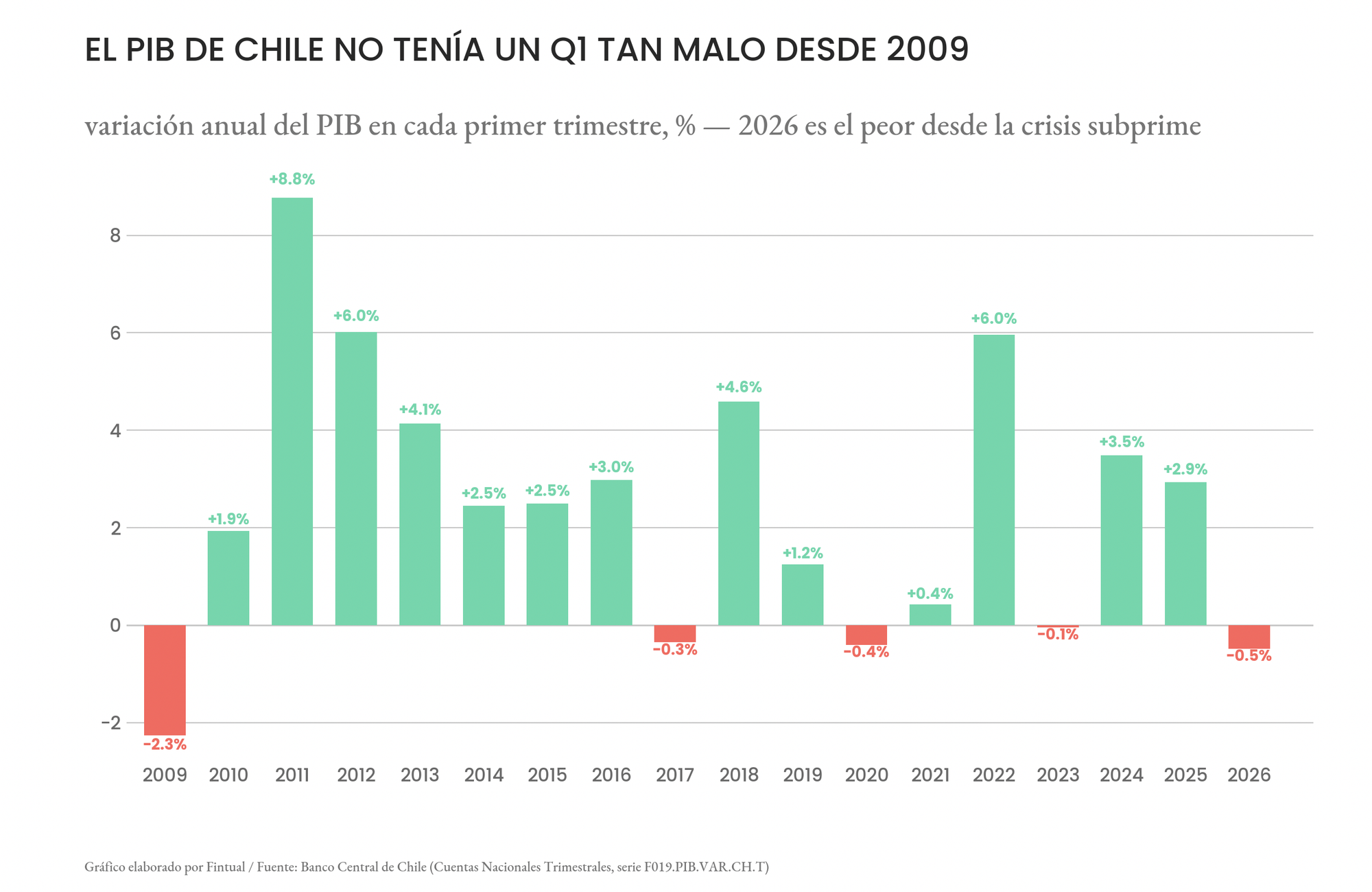

En Chile, el PIB cayó y el dato llegó peor de lo esperado

El Banco Central publicó este lunes las cuentas nacionales del primer trimestre y el número fue incómodo: el PIB cayó 0,5% en doce meses, el primer retroceso trimestral desde 2023 y el peor arranque de año desde 2009.

El canal principal fue el comercio exterior: las exportaciones cayeron 4,9% mientras las importaciones subieron 2,0%, una combinación que drena actividad. La minería bajó 3,1% y el sector agropecuario-silvícola cayó 5,4%, afectado por factores climáticos y la uva de mesa. Lo que sostuvo algo la lectura fue la demanda interna, que creció 2,1%, con consumo de hogares e inversión aportando positivo. Pero eso no alcanzó para compensar el arrastre externo.

La cifra importa más allá del dato puntual porque llega en un contexto donde el shock energético global todavía no cede. Una actividad más débil normalmente abriría espacio para que el BCCh bajara la tasa, pero con presión inflacionaria viniendo de afuera, la discusión se complica: bajar tasas cuando la energía sigue cara puede ir contra el objetivo de convergencia de la inflación.