Hay un punto donde los impuestos pesan casi tanto como la rentabilidad y ahí vale la pena invertir en fondos con el beneficio 107 LIR. El ejemplo más extremo es que hay personas que tienen que pagar 40% de impuestos por sus ganancias de capital cuando retiran una inversión, eso es casi la mitad de su rentabilidad. En cambio con el beneficio 107 LIR pagarían 10% fijo de impuestos.

¿Pero qué pasa si tengo ganancias tan grandes en otros fondos, que cambiarme a los nuevos fondos requeriría pagar impuestos por retirar?. ¿O si mis retiros no son tan grandes al año y tengo el beneficio 57 LIR de pagar 0% de impuestos? En estas cuatro secciones bien al grano, contestamos dudas de este tipo de casos más específicos

- Cuándo me convienen los fondos nuevos con el beneficio tributario 107 lir

- Cuándo no me conviene moverme a los fondos nuevos

- Incluso si hoy tengo que pagar impuesto por el retiro de los fondos en los que estoy para entrar a los nuevos fondos, me conviene?

- Una calculadora con un ejemplo, para que simules tu caso específico.

TLDR: puedes saltar directo a la calculadora, pero ten los siguientes datos a mano:

- Tu balance de fondos que no tienen el beneficio 107 y no son APV

- Ganancias aproximadas a la fecha de hoy.

- El plazo en que quieres retirar tus inversiones

- Tu sueldo o tramo del IGC actual y el que esperas estar en el futuro cuando retires tu inversión. Con eso podemos ver qué estrategia es más conveniente.

Para la calculadora te pedimos esta información futura porque:1) Un retiro futuro grande planificado (por ejemplo para comprar una casa), puede tener una ganancia significativa, que haga que ya no puedas tener el beneficio 57 LIR. Recuerda que ese beneficio de pagar 0 impuestos aplica solo si tu ganancia es menor a 30 UTM ($2.145.180 en junio).2) Otro ejemplo: si inviertes a largo plazo y si retiras en 3 años más, es posible que ganes más sueldo y subas de tramo en el Impuesto Global Complementario. Es decir puede que cuando retires, el porcentaje que tengas que pagar de impuestos sea mayor que hoy y sí te convenga invertir en los nuevos fondos.

Pero vamos ahora al detalle

Cuándo me conviene empezar a invertir en los fondos nuevos

- Si estás en tramos mayores a 10%, es decir desde el 13.5% en adelante y crees que vas a seguir en estos tramos en el futuro cuando hagas el retiro, la ventaja tributaria de invertir en un fondo 107 LIR te conviene, dado que solo pagas 10% de impuestos por ganancia de capital. A grandes rasgos, si recibes sueldos mensuales sobre $3.500.000, puede ser una buena opción para tus nuevas inversiones.

- Quizás estés abajo de los tramos del 13,5% hoy, pero hay algunos casos que te pueden convenir el beneficio tributario 107 LIR:

- Si crees que cuando hagas el retiro vas a estar en tramos de 13.5% o más.

- Si tienes una capacidad de ahorro alta, estás invirtiendo para el mediano / largo plazo en un fondo muy arriesgado (lo que implica que esperas tener una rentabilidad alta), y planeas hacer un retiro grande en el mismo año

En esos casos conviene que tus nuevas inversiones vayan a estos nuevos fondos de Fintual.

Cuando no me convienen a pesar de que gano más de 3.500.000

1. En el caso de que puedas tener el beneficio 57 Lir (eres dependiente y no haces boletas de honorario), porque te permite pagar 0% de impuestos (vs 10%). Si estimas que tus retiros anuales van a sumar una ganancia menor a 30 UTM ($2.145.180 en junio), no es necesario que inviertas en los nuevos fondos. Igual hay que tener ojo que si te pasas un peso, pierdes el beneficio 57 LIR.

2. Si tienes APV para mejorar tu jubilación: no existen fondos con beneficio tributario 107 LIR que sean APV (los beneficios tributarios del APV son incompatibles con los del 1907 LIR), por lo tanto está bien que mantengas tus fondos tal como están, y no te cambies.

3. Si estás en un fondo muy conservador o de emergencia (como Very Conservative Streep). Como ya dijimos, estos fondos 107 convienen cuando tienes altas ganancias de capital y retiros grandes en el año. Nuestros fondos con el beneficio 107 parten desde lo conservador: no existe un fondo como Very Conservative Steep con este beneficio en FIntual.

4. En el caso que tengas planeado retirar inversiones después de jubilar (y no son APV) . Como posiblemente estés en tramos más bajos del Global Complementario, puede ser conveniente no moverlos ahora: como no planeas usar estos ahorros, no hay por qué retirarlos y tributar por ellos. Además, puedes mantener tu inversión en los fondos actuales y retirarlos solo cuando tu tramo del IGC haya disminuido.

Ahora vamos a la pregunta que más nos ha llegado:

¿Conviene mover a los nuevos fondos mis inversiones antiguas a pesar de que tengo pagar impuesto por retirar?

Si tus inversiones están en otros fondos mutuos que no tienen el beneficio tributario 107 LIR, ya sea desde otra AGF o desde los fondos que ya conoces de Fintual, tienes que hacer un retiro para poder invertirlos en los nuevos fondos que sí tienen beneficio. Y eso quiere decir que probablemente tendrás que pagar impuestos por las ganancias de esos retiros.

Entonces, ¿qué tienes que considerar para saber si te conviene?

- Cuánto tienes invertido y cuánto de eso es ganancia

- Cuándo y cuánto quieres retirar de inversión (por ejemplo: comprar un departamento en 3 años más)

- Cómo esperas que sean tus ingresos en el futuro.

Con eso, podemos hacer la matemática de pago de impuestos para comparar y elegir lo que te salga menos costoso. Acá te dejo algunos casos posibles.

- Hay casos en los que te puede convenir empezar a mover poco a poco de los fondos actuales a los 107 cada año, y aprovechar el beneficio 57 LIR (no pagar impuestos por ganancias menores a 30 UTM). Así, cuando en el futuro necesites retirar tus inversiones para usarlas, haces un retiro de tus inversiones 107 tributando el 10% (por el beneficio 107 LIR) sobre las ganancias de capital y lo bueno es que no pagaste impuestos por mover tu inversión desde los fondos actuales.

- Si tus ingresos van a aumentar en el futuro puede que pases a estar en un tramo más alto del Impuesto Global Complementario. En este caso, conviene calcular si el impuesto que pagas por retirar hoy será menor que el que pagarías por retirar tus inversiones cuando las necesites en el futuro y estés en ese otro tramo.

Dos ejemplos prácticos con la calculadora

Y son dos porque acá no vendemos por vender, la idea es que muevas tu plata e inviertas en los nuevos fondos solo si te conviene.

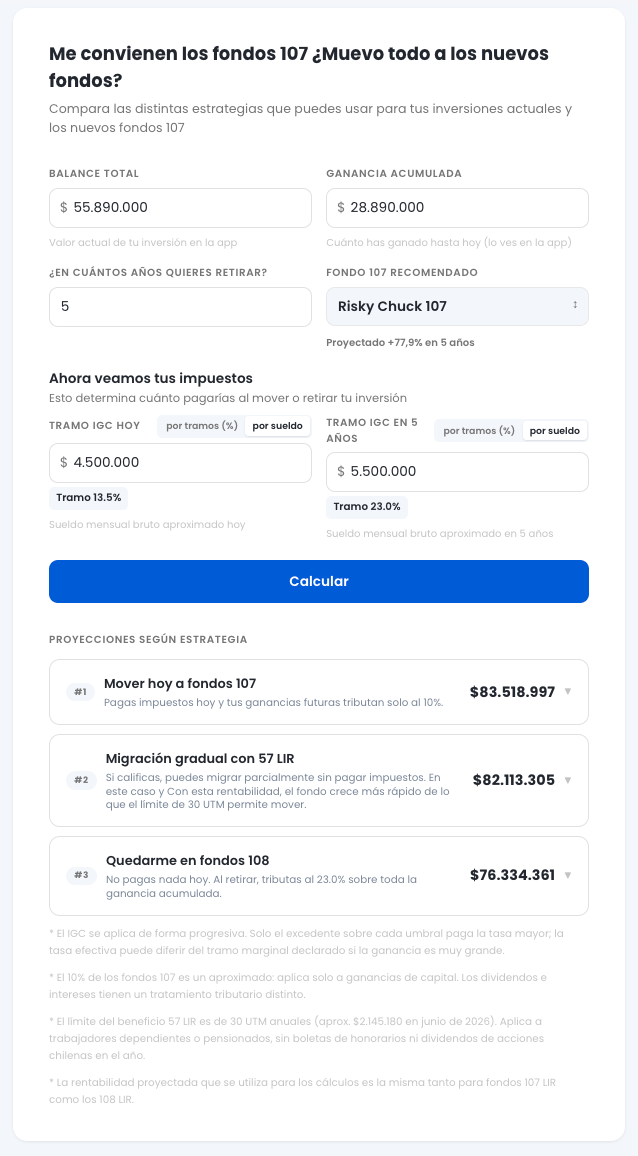

Caso 1

El primero es probablemente de millennial: 37 años y sueldo de 4.500.000.

Invierte en Risky Norris hace 5 años y la inversión para su departamento tiene en balance 55 millones con casi 29 millones de ganancia acumulada. No es coincidencia, al 26 de mayo de 2026 cuando estoy escribiendo este artículo la rentabilidad a 5 años de Risky Norris Serie A es 107,04% (https://fintual.cl/numeros-en-detalle/).

Tiene 3 alternativas:

- Mover todo hoy

- Mover gradualmente usando el 57 LIR para no pagar impuestos al mover (cumple con los requisitos y le aplica el beneficio)

- No mover nada y mantenerse en los fondos actuales.

La calculadora se ve así:

Hace sentido el resultado: lo mejor es mover todo hoy, pagar el impuesto por este retiro de los fondos clásicos (que no tienen beneficio 107) y volver a pagar el 10% de las ganancias de capital en 5 años más cuando necesites la plata. Puede sonar raro, pero al final te quedas con más de 9 millones extra en el bolsillo.

- en el futuro espera tener ingresos más altos, quizás espera un ascenso en el trabajo

- sus ganancias van a ser mayores, y por eso el monto total sobre el que se calculan sus impuestos, también va a crecer.

- ¿Por qué mover usando el beneficio 57 LIR no le conviene? La ganancia es grande (y posiblemente siga creciendo). Por eso, no alcanzas a mover todos tus fondos en 5 años, de a dos millones de ganancia por año y respetar el límite del beneficio. Entonces una parte grande de tu inversión al final igual la tienes que retirar de tu fondo que no tiene beneficio 107 y pagar impuestos por más ganancias, y en un tramo más alto del IGC.

Puedes usar los mismos valores en la calculadora y ver el detalle de cada escenario.

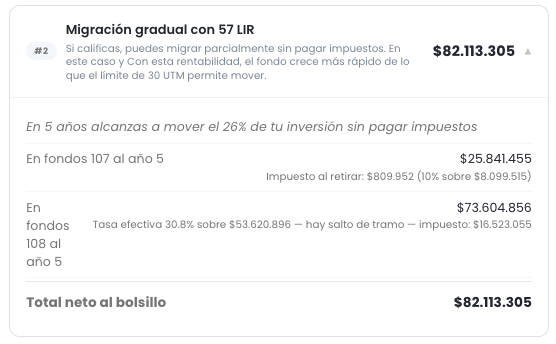

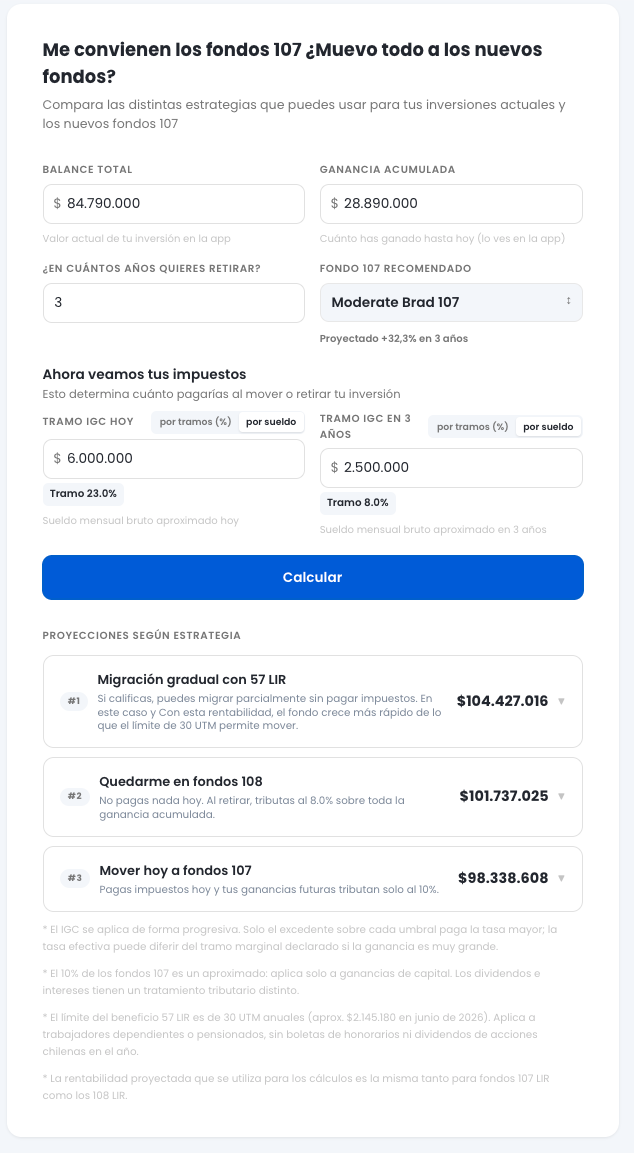

Caso 2

La segunda persona es mujer, 56 años y gana 6.000.000 al mes. Invierte para su futuro, ojalá nunca tener que usar la plata. Si retira, lo más probable es que sea después de haber jubilado con una pensión de quizás $2.500.000. (Ella no quiere que sea a través de APV, porque quiere poder administrar su plata libremente)

Ya no está para tomar grandes riesgos: lleva 3 años en Moderate Pitt serie A con una rentabilidad acumulada de 69,58% (al 1o de junio de 2026 en https://fintual.cl/numeros-en-detalle/).

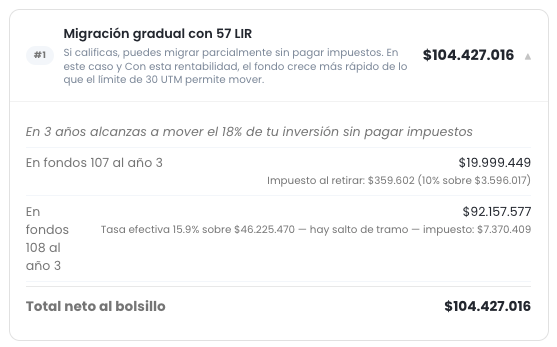

En su balance tiene cerca de 85 millones, con una ganancia de casi 35 millones. Veamos qué dice la calculadora:

La intuición podría decir “ah, me conviene quedarme en los fondos actuales, porque cuando jubile voy a estar en un tramo menor a 10% en el IGC”. Pero no es así: porque al tener una ganancia grande, el retiro te hace saltar de tramo en tu Impuesto Global Complementario y te sigue conviniendo mover un poco con el beneficio 57 LIR desde los fondos actuales a los nuevos fondos 107 porque las ganancias en estos fondos son independientes del IGC y no te hacen saltar de tramo.

Y en ese caso, ¿por qué no mover todo hoy? Por la misma razón, ese movimiento te haría saltar de tramo y pagar muchos impuestos hoy. Puedes replicar los números y ver el detalle en la calculadora.

Aun cuando no alcanzas a mover todo en ese plazo, la parte que moviste usando el beneficio es mejor que quedarte en los fondos actuales o que mover todo hoy.

Es importante tener en cuenta que este método es el más hacky: necesitas calcular con mucha precisión tus ganancias, porque si te pasas 1 peso en el tope del beneficio, lo pierdes. Entonces si quieres dedicarle tiempo y optimizarlo al máximo, esta opción podría servirte, pero si quieres una solución más directa, los otros métodos podrían convenirte. Elegir una solución que te deje tranquilo a veces es la estrategia óptima.

Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs. La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Las rentabilidades nominales corresponden a la serie A de cada fondo, que al cierre del 1 de junio de 2026 son: Conservative Clooney 2,30% para el mes, 5,53% últimos tres meses, 11,11% último año; Moderate Pitt 6,11% para el mes, 13,96% últimos tres meses, 23,05% último año; Risky Norris 9,38% para el mes, 22,03% últimos tres meses, 41,20% último año.