La industria financiera tiene una debilidad: le gusta disfrazar de “materia de expertos” a los obstáculos y enredos en los productos que ofrecen, como si entenderlos estuviera reservado para miembros de un club sofisticado. Es bien típico, quién no ha pensado alguna vez “si es complejo debe ser para personas inteligentes”. Pero la mayoría de las veces esa complejidad extra es una dificultad innecesaria que te hace perder tiempo.

El beneficio 107 LIR es un buen ejemplo. Hoy, bajo el régimen tributario vigente, cuando vendes instrumentos que tienen ese beneficio, tributan con un impuesto único de 10% a las ganancias de capital (el beneficio no aplica a dividendos e intereses). La gracia está en que la ganancia de capital paga esa tasa fija y nada más. Y si ganas sobre $3.500.000 de sueldo, y estás invirtiendo un monto significativo en carteras con un nivel de riesgo alto (y con potencial alta ganancia de capital), probablemente te permitiría ahorrar bastante en pago de impuestos. ¿Suena bien o no? Lo raro es que si les preguntas a personas que sí les convendría invertir con este beneficio, seguramente te van a decir que no tenían idea que existía ni cómo funciona.

¿La razón? Hasta ahora, es innecesariamente enredado invertir en estos instrumentos, y para cualquier persona ocupada, ese es suficiente motivo para descartarlos: implica los costos extra de estar tradeando en la bolsa (costos visibles, como las comisiones, o costos menos obvios, como comprar o vender en bolsa a precios que a veces se alejan del “precio justo” del activo, y también el tiempo de tener que abrir y manejar una cuenta en una corredora para hacerlo), a veces incluso con un asesor externo.

Antes de seguir, hay que hacer una precisión importante: el 107 LIR no convierte todo el retorno en renta favorecida. Las distribuciones o dividendos siguen informándose como rentas afectas al Impuesto Global Complementario. O sea, el beneficio está en la ganancia de capital, no en los dividendos del fondo, aunque la estructura de este régimen exija distribuirlos íntegramente para acogerse a él.

Y aunque el beneficio no sea perfecto, de verdad vale mucho la pena, y hoy día existe un elemento adicional que podría hacerlo aún mejor: el proyecto de ley de reconstrucción (o megarreforma como también se le conoce) busca eliminar el impuesto único de 10%, lo que permitiría pagar 0% de impuestos por ganancias de capital (como era hasta el 2022). 10% ya es muy bueno, pero si sale el proyecto, invertir en este tipo de activos pasa a ser conveniente para todo tipo de inversionistas, no solo personas que tienen mayor carga tributaria.

Creo que ya sabes a lo que vamos con esto. Con un beneficio tan atractivo y la oportunidad de hacer que invertir sea más eficiente, en Fintual quisimos eliminar ese enredo propio de los activos con beneficio 107 LIR. El 107 LIR no es nuevo, existía. Lo nuevo es poder acceder a ese beneficio desde una experiencia Fintual: sin que la complejidad quede del lado de la persona que invierte.

Queremos que todas las personas y sociedades puedan invertir optimizando impuestos, y que ojalá hablar de 107 LIR pase a ser tan común como hablar de los beneficios tributarios de APV-B.

Otras gracias y exigencias de invertir con este beneficio

La gracia del 107 LIR es que tienes que construir bien la cartera, según ciertas reglas: una parte importante tiene que estar invertida en determinados instrumentos (como acciones y ETFs domiciliados en Chile), tener liquidez suficiente y contar con un mercado activo.

Esto es importante porque si un activo deja de cumplir con alguna de esas reglas, puede dejar de servir para capturar el beneficio y hay que cambiar el portafolio. Y probablemente tú no quieres estar pendiente de eso, así que lo hacemos por ti.

Otro punto que nos gusta de construir esta cartera es que hace que se sume volumen, liquidez y actividad al mercado local, lo que ayuda a que se desarrolle más aún el mercado de capitales chileno.

Presentamos los nuevos fondos 107: Chuck, Brad y George

Inspirados en nuestros clásicos fondos quisimos crear un conjunto de fondos diversificados, con instrumentos de renta variable y renta fija, pero dentro de una estructura compatible con el beneficio 107 LIR.

Para lograrlo, la cartera tiene que construirse de una manera específica, como explicamos arriba: invirtiendo principalmente en instrumentos elegibles para el beneficio 107 LIR o equivalentes, domiciliados en Chile y transados en bolsas locales.

En la construcción de los fondos, el equipo de inversiones hizo un trabajo previo donde diseñó carteras modelo iniciales que funcionaran de forma similar a la de los fondos actuales. Es decir, portafolios compatibles con 107 LIR que pudieran seguir de cerca el comportamiento de riesgo y de retorno de nuestros fondos clásicos:

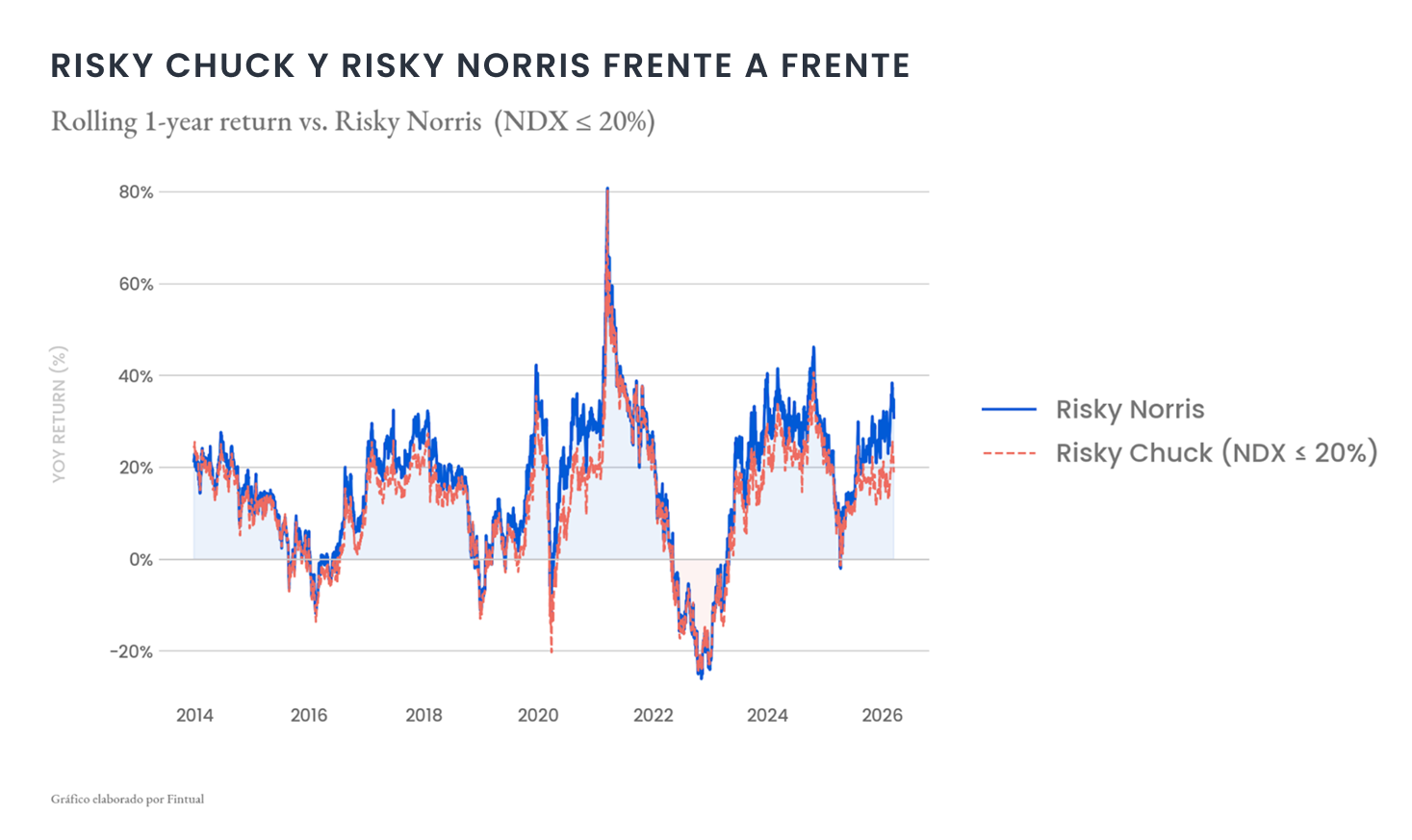

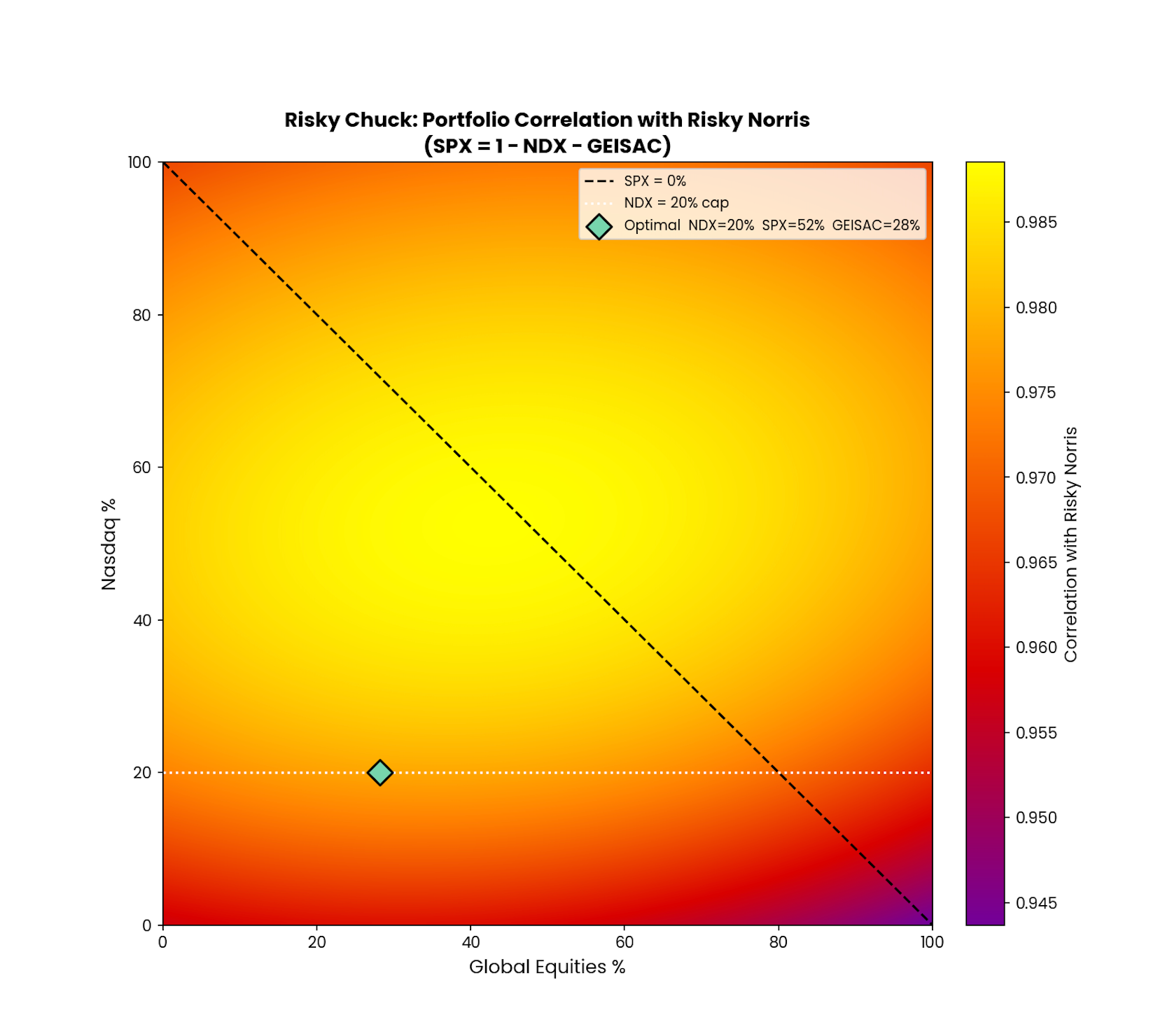

- Fondo Mutuo Fintual Risky Chuck 107, como el análogo a Risky Norris: un fondo de alto riesgo de mercado, con foco en exposición a acciones globales y una cartera diversificada, compuesta principalmente por instrumentos de capitalización, ETFs, cuotas de fondos, bonos y derivados, pensado para el largo plazo.

- Fondo Mutuo Fintual Moderate Brad 107, como el análogo a Moderate Pitt: un fondo de riesgo de mercado moderado, con una cartera balanceada entre deuda y exposición a renta variable global, ya sea por medio de ETFs, cuotas de fondos o derivados, donde la exposición accionaria puede llegar hasta 50% del activo del fondo.

- Fondo Mutuo Fintual Conservative George 107, como el análogo a Conservative Clooney: un fondo de riesgo de mercado bajo, más cargado a instrumentos de deuda y con el objetivo de preservación de capital, con una exposición accionaria, ya sea por medio de ETFs, cuotas de fondos o derivados, acotada a un máximo de 15% del activo.

La idea es acercarte lo más posible a la experiencia de inversión que ya conoces —por eso los nombres Chuck, Brad y George—, pero en un formato tributariamente más eficiente para los casos donde el 107 LIR suele hacer más sentido: principalmente personas de alto patrimonio o ingresos altos, cuando además invierten en estrategias donde la ganancia de capital pesa más que los intereses o dividendos.

En los gráficos que vienen usamos simulaciones para el fondo Chuck 107 como ejemplo, porque es el caso más fácil de comparar con Risky Norris. Los fondos Brad 107 y George 107 siguen la misma lógica, pero adaptada a sus respectivos niveles de riesgo.

Esa similitud no siempre se consigue comprando directamente los activos de la cartera, es decir, armando una cartera puramente “física” o al contado. Para acercarnos mejor al comportamiento y portafolio que buscamos, también vamos a usar derivados, como futuros sobre índices y contratos forwards (NDF) USD/CLP. Estas herramientas nos permiten ajustar con más precisión la exposición a acciones globales.

Además, el equipo de inversiones busca que la cartera sea eficiente por dentro. Eso significa mirar con detalle los costos de los instrumentos subyacentes y, cuando haya exposición a Estados Unidos, buscar estructuras que reduzcan al mínimo posible la retención de impuestos en origen (el famoso withholding tax). En este caso, los derivados también ayudan: no están para hacer la cartera más sofisticada porque sí, sino para implementar mejor la estrategia, buscando reducir costos subyacentes y retenciones de impuestos. Con todo, buscamos portafolios muy eficientes en términos de diversificación, optimización de retornos esperados para niveles de riesgo determinados y minimización de costos de terceros.

Queremos ofrecerte algo que te sirva

¿Y todo puede ser 107-able? o en otras palabras, ¿por qué no hacer un Very Conservative Streep con beneficio 107 LIR? Porque no cualquier cartera es razonable ajustarla a esta lógica. Por un lado, como decíamos, los activos deben cumplir determinadas condiciones, pero además, aunque las cumplan, puede no ser conveniente.

Por ejemplo, en el caso de Streep el beneficio tributario perdía prácticamente toda su gracia. Porque en un fondo así, una parte importante del retorno no viene de ganancia de capital, sino de intereses. Y esos intereses, por obligación, tienen que distribuirse como dividendos, los que entran directamente al Impuesto Global Complementario del inversionista, sin capturar realmente la ventaja del 107.

El beneficio 107 LIR funciona cuando la estructura de la cartera permite que una parte relevante del retorno venga de ganancia de capital. Ahí es donde este régimen puede mover de verdad el retorno neto final, lo que finalmente recibe el inversionista. Y por eso puede ser especialmente útil para inversionistas de altos patrimonios.

Qué estamos lanzando hoy 19 de mayo y qué se viene

Queremos que nuestros clientes puedan probar estos fondos antes de que repliquen 100% “la receta original”. Hoy los fondos 107 ya son una buena alternativa para aprovechar el beneficio tributario y se acercan a nuestros fondos clásicos. La implementación seguirá evolucionando, incluyendo derivados (que son parte de la cartera objetivo) para ajustar mejor las exposiciones y seguir mejorando la eficiencia en costos y retenciones de impuestos.

Desde hoy ya puedes invertir en Chuck, Brad y George desde la App: crea una nueva inversión y elige “El portafolio lo armas tú” (necesitas tener actualizada la App para que te aparezca la opción). Y si inviertes en alguno de ellos, nos gustaría saber tu experiencia (puedes escribirnos a cartas@fintual.com): tus comentarios nos ayudan a seguir mejorando.

Y algo importante a considerar:

- Las rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y en fintual.com/docs