Ha sido una buena semana para los mercados, con ganancias en los principales índices accionarios y de renta fija.

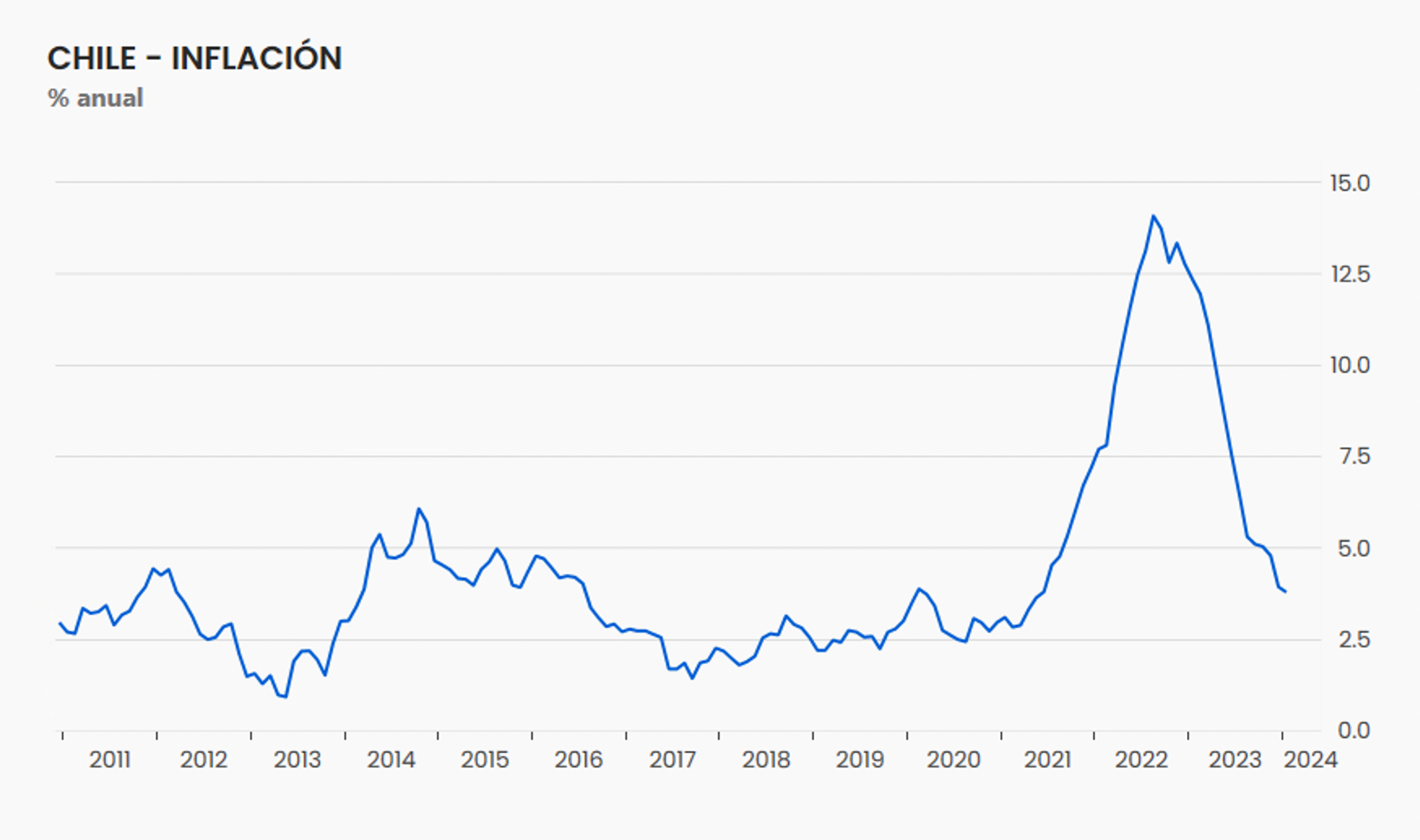

Lo más importante de la agenda económica fue la inflación de Chile del mes de enero, que se publicó el jueves. La inflación avanzó 0.7% en el mes, bastante superior al 0.4% que esperaba el consenso del mercado. Es un dato atípico dado que la inflación en enero tiende a rondar el 0.4%. De hecho, no había ningún pronóstico superior a 0.5%. La sorpresa se explicó por un aumento mayor a lo esperado en alimentos, reflejando en parte la reciente depreciación del peso chileno que ronda el 20% en el último año, y por servicios de las viviendas.

El dato se basa en una nueva canasta de consumo. En este post contamos a detalle cuáles fueron los cambios y también hablamos de la interpretación de las cifras.

Así, en términos anuales la inflación fue de 3.8%, mayor que el 3.5% esperado. Esta es la inflación oficial. Es decir, la que debe usarse para fines de reajustabilidad de todos los contratos, obligaciones o valores indexados a la variación del IPC.

El dato de enero de alguna manera contrarresta la sorpresa a la baja en la inflación de diciembre y, una vez más, pone de manifiesto la extraordinaria volatilidad que han tenido las cifras de inflación más recientes.

Para saber qué tan relevante es este dato en términos de política monetaria habrá que esperar a la publicación del IPC sin volátiles y sus analíticos, que por el cambio de canasta sólo estarán disponibles a partir del próximo mes. De todas maneras, seguramente este dato no cambia los planes que tiene el Central de seguir recortando su tasa de forma acelerada.

El peso por su parte sigue con su tendencia a depreciarse, dada principalmente porque el diferencial de tasas esperado entre Chile y Estados Unidos sigue ampliándose, con el Banco Central de Chile determinado en bajar su tasa y la Fed dando señales de que se va a demorar en comenzar a recortar. En medio de este escenario, el dólar cerró en $965.5 al cierre del jueves, siendo el peso la moneda de mercados emergentes con peor rendimiento en la última semana.

Lo que se viene

La semana del 12 al 16 de febrero será muy tranquila para los mercados en Asia debido a la celebración del año nuevo lunar. El lunes es feriado en la gran mayoría de los países asiáticos, e incluso algunos como China están cerrados durante toda la semana. Mientras tanto, en Latinoamérica también Brasil y Argentina estarán cerrados lunes y martes por las celebraciones del carnaval.

En la agenda económica sin duda lo más importante para los mercados será el IPC de Estados Unidos, que se publicará el martes. Se espera que la inflación general baje de 3.4% a 2.9%. Sería la primera vez en casi tres años que la inflación baja de 3%. Por su parte, se espera que la subyacente baje de 3.9% a 3.7%. La moderación de la inflación se explica en parte por menores precios de automóviles y una desaceleración en los precios de arriendos. Dado que los inversionistas están muy enfocados en tratar de descifrar en qué momento la Fed podría comenzar a recortar su tasa, una sorpresa relevante en este dato tendría el potencial de mover a los mercados.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si estás curioso, puedas estar informado de las razones por las que tus inversiones se mueven.

Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.

_________________________________________________________

¿Quieres saber qué más ha pasado en las semanas previas? Encuéntralo aquí