En un contexto de atractivas ganancias acumuladas en lo que va del año, esta semana el rally se pausó principalmente por preocupaciones sobre la presión inflacionaria derivada de los altos precios de la energía.

Suben las presiones a la inflación en Estados Unidos

El martes se publicó la inflación en Estados Unidos. Llegó por encima de lo esperado: 3.8% anual, el nivel más alto desde 2023, con un componente subyacente —que excluye alimentos y energía— avanzando 2.8%. La lectura no sorprende en su dirección, pero sí en su magnitud. El petróleo caro por el bloqueo de Hormuz está siendo el principal canal: la gasolina subió y los costos de logística se transmitieron a precios de alimentos y los servicios. El mercado prácticamente descartó recortes de tasa para este año y empezó a poner algo de probabilidad a un alza en 2027.

Los mercados pausaron su rally de varios días, aunque siguen cerca de máximos históricos con una de las mejores temporadas de resultados de los últimos tiempos.

El miércoles también supimos que la inflación mayorista en Estados Unidos se aceleró en abril al ritmo más rápido desde 2022. El PPI subió 1,4% mensual y 6,0% anual, muy por encima del 0.5% y 4.8% esperados por el consenso de Bloomberg; el subyacente avanzó 1.0% mensual y 5.2% anual, también sobre las estimaciones (0.3% y 4.3%) y el mayor avance en más de tres años. El alza se explica en buena parte por el conflicto en Medio Oriente: los costos de energía treparon 7.8% y los de transporte por camión saltaron 8.1%, el mayor incremento desde 2009. Lo preocupante es que la presión empieza a filtrarse más allá de la energía —los servicios subieron 1.2%, su mayor avance en cuatro años—.

Warsh asume como presidente de la Fed

El miércoles 13 de mayo el Senado confirmó a Kevin Warsh como nuevo presidente de la Fed por 54 votos contra 45, el margen más estrecho jamás registrado para el cargo. Warsh reemplaza a Powell en un escenario complicado: inflación al alza por el petróleo, economía aún resiliente y un FOMC dividido —en la última reunión hubo cuatro disensos, la mayor cantidad desde 1992—. Warsh asumió el 15 de mayo.

El mercado inicialmente leyó la nominación de Warsh como un "trade de recortes", pero esa narrativa se ha ido desinflando, especialmente con las cifras de inflación de esta semana. Los traders han aumentado sus apuestas a un sesgo más restrictivo, e incluso a alzas de tasa hacia 2027, lo que deja a Warsh con poco margen para convencer al FOMC de recortar.

Conflicto en Medio Oriente sin avances

Respecto al conflicto en Medio Oriente, las negociaciones entre EE.UU. e Irán para reabrir el Estrecho de Hormuz se rompieron después de que Trump rechazó la contrapropuesta iraní como "totalmente inaceptable". Irán pedía un levantamiento del bloqueo naval y cierto control sobre el tráfico en el estrecho; EE.UU. no lo aceptó.

La cumbre Trump-Xi en Beijing dejó declaraciones de alineamiento sobre la necesidad de reabrir el estrecho, pero ningún avance concreto sobre cómo lograrlo. Con eso sobre la mesa, el mercado sigue operando bajo el supuesto de que el shock energético no tiene fecha de término.

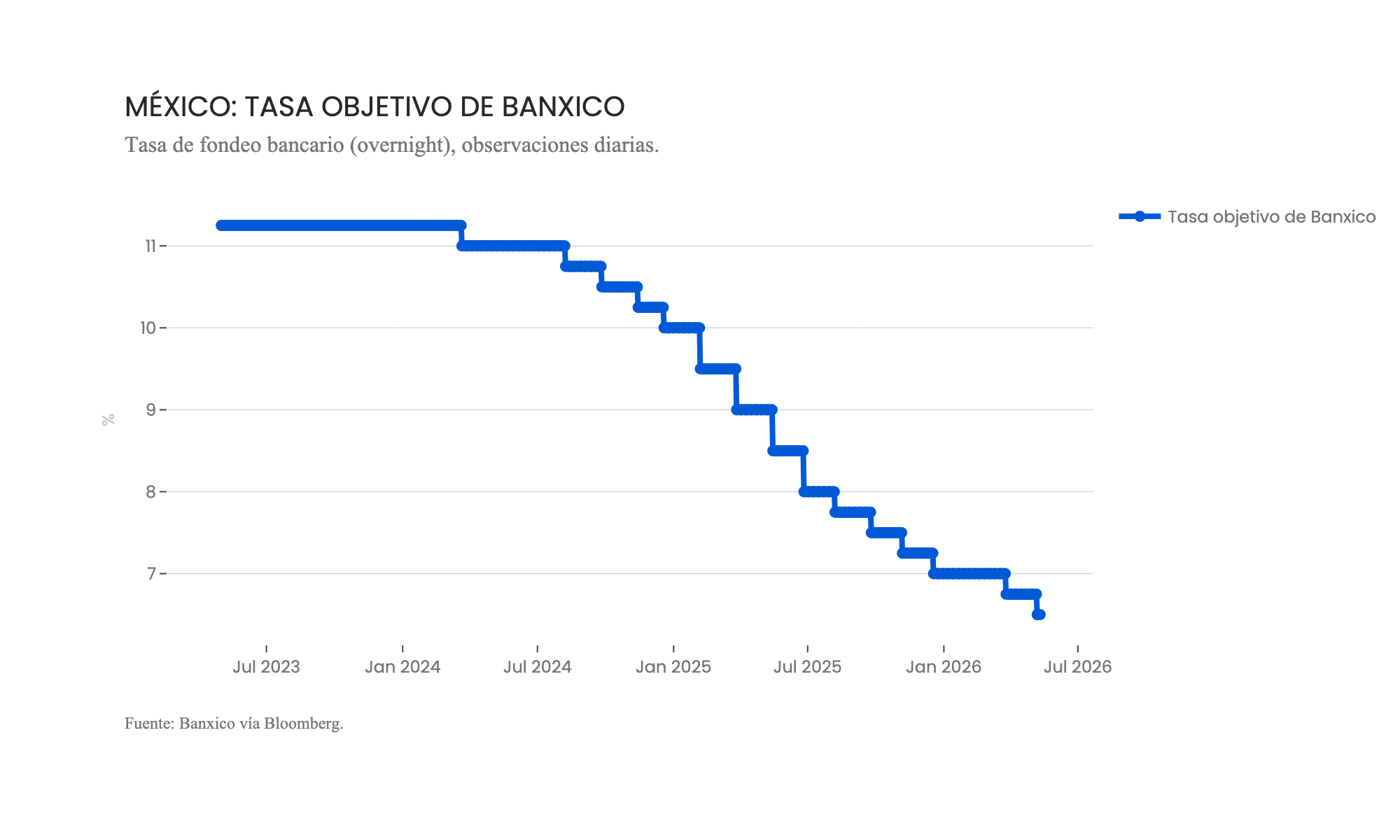

En México, Banxico recorta y señala una pausa

El jueves 7 de mayo Banxico recortó 25 puntos base y dejó la tasa objetivo en 6.50%, en una votación dividida 3 a 2. La decisión llegó acompañada de una señal bastante clara: este recorte cierra el ciclo de bajas por ahora.

La economía, por su parte, no da señales de que la demanda vaya a generar nuevas presiones. La contracción del primer trimestre —0.8% trimestral, la más pronunciada en varios trimestres— dejó claro que la debilidad es amplia y que la incertidumbre comercial con EE.UU. sigue frenando la inversión privada.

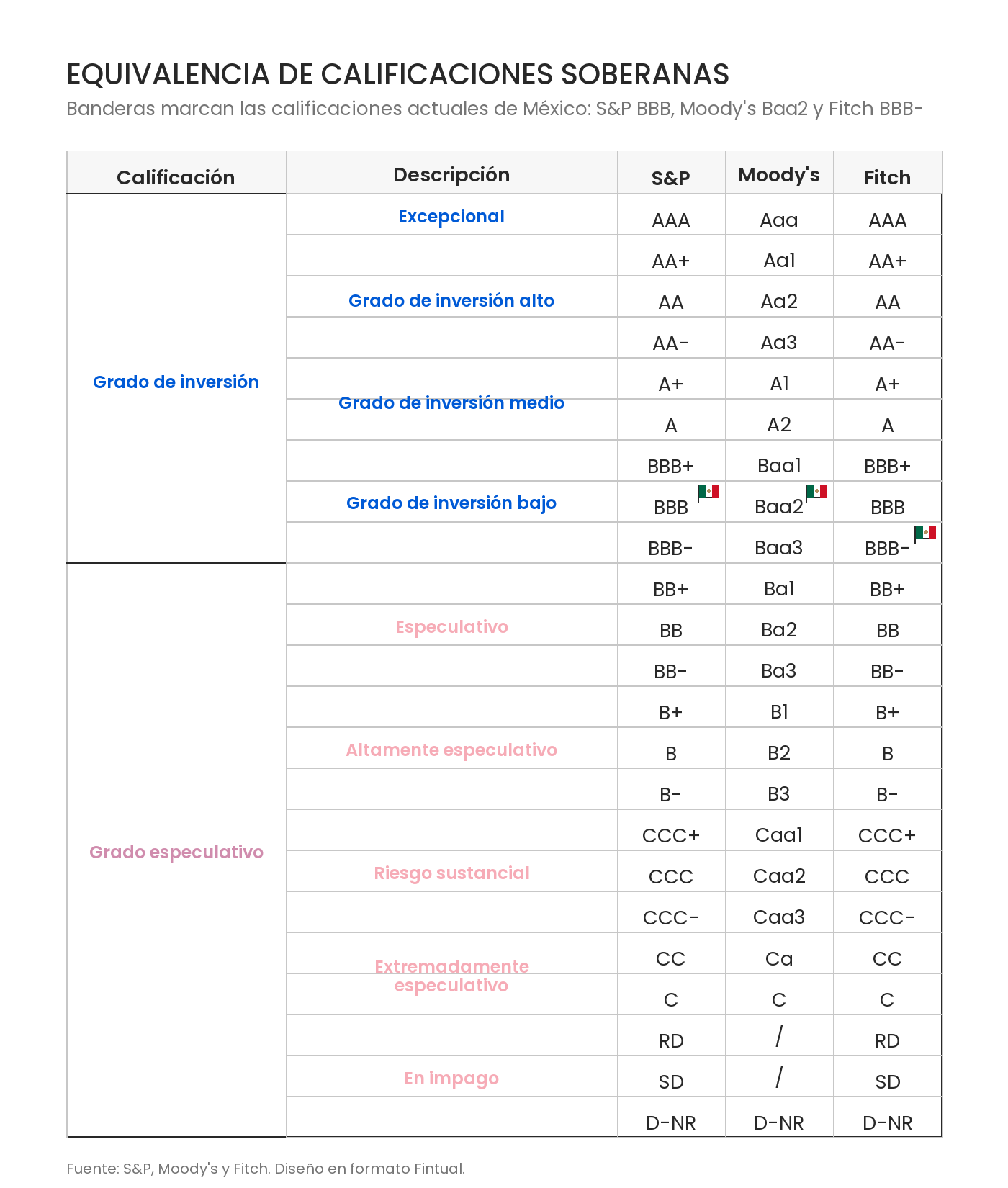

S&P bajó el outlook de la nota de México

El martes 12 de mayo S&P cambió la perspectiva de la calificación de largo plazo de estable a negativa. Esta es una advertencia de que se puede venir un recorte en la calificación.

El motivo central fue menor flexibilidad fiscal. S&P dijo que el bajo crecimiento, restricciones presupuestarias y pasivos contingentes podrían llevar a una consolidación fiscal muy lenta, con más deuda y mayor carga de intereses. También apuntó al apoyo fiscal continuo a Pemex y CFE, que agrava la rigidez fiscal, y a la incertidumbre comercial con EE.UU./T-MEC como riesgo para inversión y posición externa.

Vale notar que, aún si S&P llegara a ejecutar una rebaja en la nota, México seguiría manteniendo el grado de inversión.

😌 Los mercados se mueven harto. No seas como los mercados