El 13 de mayo el Senado de Estados Unidos confirmó a Kevin Warsh como nuevo presidente de la Fed, por 54 votos contra 45. Fue el margen más estrecho registrado para un jefe del banco central estadounidense. Warsh reemplaza a Powell en una Fed más dividida y más presionada.

Su confirmación marca un cambio de liderazgo, pero no necesariamente un cambio inmediato de política monetaria.

Partamos por lo básico: el presidente de la Fed no decide solo. La Fed tiene una Junta de Gobernadores de siete miembros, nominados por el Presidente de Estados Unidos y confirmados por el Senado. Sus mandatos completos duran 14 años. De entre esos gobernadores, el Presidente (de EE.UU.) nomina al Presidente (de la Fed), vicepresidente y al vicepresidente de supervisión, también con confirmación del Senado, por períodos de cuatro años.

La política monetaria la decide el Comité de Mercado Abierto, mejor conocido por sus siglas, FOMC. El comité tiene 12 votos: los siete gobernadores, el presidente de la Fed de Nueva York y cuatro presidentes de bancos regionales que rotan cada año. Los demás presidentes regionales participan en la discusión, aunque no votan. El FOMC se reúne ocho veces al año para evaluar la economía y decidir la orientación de la política monetaria.

El presidente controla la agenda, representa a la institución, ordena el consenso y habla por la Fed ante los mercados. Pero su poder depende de su capacidad de persuadir. Si Warsh llega prometiendo un cambio de régimen, pero no convence a sus colegas, dicho cambio no va a suceder.

El fallecido “Warsh trade”

El mercado primero leyó a Warsh como un trade de recortes. Había razones: Trump quería tasas más bajas, Warsh venía criticando a la Fed y algunos esperaban una lectura más benigna de la inflación.

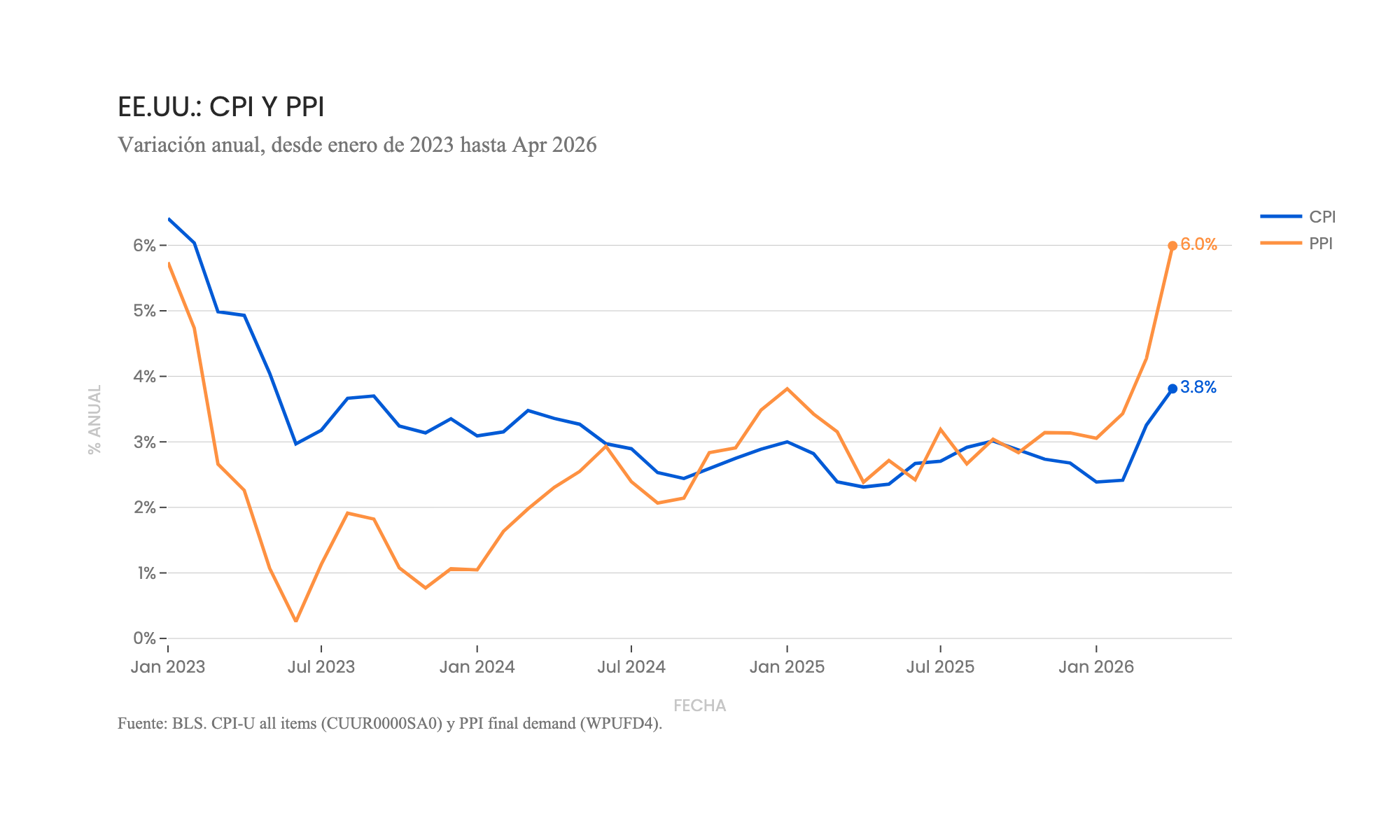

Pero esa narrativa se complicó rápido. Con la guerra con Irán afectando los precios de combustibles, la inflación al consumidor de abril subió 0,6% mensual y 3,8% anual, y la inflación subyacente avanzó 0,4% mensual y 2,8% anual. La inflación se está alejando del objetivo de 2% y, si el conflicto no se resuelve, no hay para cuando vuelva.

La sorpresa más reciente fue con los precios al productor, que subieron 1,4% mensual en abril, muy por encima del 0,5% esperado, y 6,0% anual, también sobre el 4,8% previsto. Además, el PPI subyacente, que excluye alimentos y energía, subió 5,2% anual. Eso sugiere que la presión no está contenida solo en energía, si no que ya empieza a verse también en otros costos de la economía, que suelen ser más persistentes. En otras palabras, se aleja la posibilidad de que el shock de precios sea de corta duración.

Con esos datos, se reduce el espacio para que Warsh pueda persuadir al resto de los miembros del FOMC de recortar la tasa.

El historial de Warsh tampoco calza bien con la caricatura de “dove”, o “paloma”. Como gobernador entre 2006 y 2011, Warsh fue escéptico frente a la expansión del balance de la Fed después de la crisis financiera. Su crítica de fondo ha sido que la Fed asumió demasiado protagonismo, comunicó demasiado y se excedió en el uso de herramientas no convencionales.

Hoy propone revisar el marco de inflación, reducir la dependencia de forward guidance y achicar la hoja de balance. Ese plan podría incluso sonar restrictivo.

Una Fed dividida

La Fed que recibe Warsh ya está dividida. En la última reunión bajo Powell, el comité mantuvo la tasa en 3,5%-3,75%, pero hubo cuatro disensos: tres miembros apoyaron mantener la tasa, aunque rechazaron mantener un sesgo hacia futuros recortes; Stephen Miran votó por recortar 25 puntos base. Fue la mayor cantidad de disensos desde 1992.

Warsh puede cambiar el tono de la Fed, pero lograr consenso no es algo automático ni cierto. Si la inflación sigue cerca de 4%, si el petróleo sigue alto y si el mercado laboral no se quiebra, los votos para recortar seguramente no estarán ahí.

La novela Powell

La transición institucional es tan importante como la monetaria. Powell termina su mandato como presidente este 15 de mayo de 2026, pero su mandato como gobernador corre hasta el 31 de enero de 2028. Legalmente puede quedarse, y dijo que lo hará por ahora.

Decidió quedarse para proteger la independencia institucional de la Fed. El Departamento de Justicia abrió una investigación criminal ligada a sobrecostos en la renovación de edificios de la Fed y al testimonio de Powell sobre el tema. La investigación fue leída por críticos como una presión política contra la Fed por no bajar tasas. El DOJ cerró la pesquisa en abril y derivó el asunto al inspector general de la Fed, aunque dejó abierta la posibilidad de reabrirla si aparecen nuevos antecedentes.

También está el caso de Lisa Cook. Trump intentó removerla de la Junta de Gobernadores tras acusaciones de irregularidades en documentos hipotecarios. Para críticos de la Casa Blanca, incluidos algunos republicanos, el episodio formó parte del mismo patrón: investigaciones, amenazas legales o intentos de remoción usados para presionar a una Fed que no baja tasas al ritmo que quiere el Presidente.

Powell dijo que no dejará la Junta hasta que la investigación esté “bien y verdaderamente” terminada, con transparencia y finalidad. Esa decisión rompe con la costumbre: normalmente los presidentes se van de la Junta cuando termina su período como presidente.

Powell se queda como una especie de ancla institucional, no necesariamente para bloquear a Warsh voto a voto, sino para defender la independencia de la Fed ante esta estrategia sin precedentes de usar batallas legales para presionar a sus miembros.

Qué puede cambiar con Warsh

En política monetaria, probablemente habrá menos ruptura inmediata de la que sugieren los titulares. El FOMC sigue siendo colegiado y la propia división interna hace difícil que un nuevo presidente imponga una dirección clara en junio, especialmente en el contexto macro actual.

Donde sí puede haber cambios más visibles es en el marco de política monetaria. Warsh podría empujar por que la Fed entregue menos forward guidance, por mayor énfasis en medidas de inflación “tendencial”, y por reducir el balance de la Fed, que hoy ronda los US$6,7 billones.

Pero, aunque puede iniciar y dirigir la conversación, no puede cambiar el marco de política monetaria por decreto. Necesita persuadir al FOMC: construir evidencia y hacer que el nuevo marco parezca una mejora técnica, no una concesión política.

También podría, por su lado, reducir la comunicación. Eso podría eventualmente aumentar algo la volatilidad, porque si los mercados tienen el panorama más nublado, probablemente buscarán adivinar (y podrían equivocarse) más. Pero cualquier cambio, si sucede, seguramente sería gradual y acotado.