En el marco del proyecto de reconstrucción impulsado por el gobierno, se ha planteado la eliminación del impuesto a las ganancias de capital. Más allá del titular, esta propuesta implica, en la práctica, restituir el tamaño del beneficio del artículo 107 de la Ley sobre Impuesto a la Renta (LIR), que hasta 2022 consideraba como ingreso no renta (INR) la ganancia obtenida en la venta o rescate de los instrumentos financieros regulados por dicho artículo. En consecuencia, dicha ganancia estaba sujeta a una tasa efectiva de 0% de impuestos a las ganancias de capital. El proyecto busca revertir el cambio introducido en 2022.

El 107 LIR es un régimen especial que regula la tributación de las ganancias de capital en instrumentos chilenos con presencia bursátil, como acciones nacionales y ciertos fondos con domicilio local. Históricamente, este beneficio permitía que dichas ganancias estuvieran exentas de impuestos. Sin embargo, en 2022, la Ley 21.420 —dictada como parte de un paquete para financiar la PGU— reemplazó la exención del artículo 107 por un impuesto único de 10%.

En pocas palabras, el impuesto único del artículo 107 grava la rentabilidad que se obtiene de la enajenación o rescate de instrumentos chilenos con presencia bursátil. Es “único” porque su aplicación excluye cualquier otro impuesto, como el Impuesto de Primera Categoría o el Impuesto Global Complementario. Así, la rentabilidad obtenida en estos instrumentos tributa con tasa 10%, independiente del nivel de ingreso de la persona o sociedad que lo recibe o del régimen tributario en el que dicha persona o sociedad esté inscrito.

El régimen tributario especial del artículo 107 tiene 2 características especiales: la primera, ofrece 2 mecanismos para determinar el costo o valor de adquisición del activo: (i) el valor de adquisición del activo conforme las reglas generales o (ii) el precio de cierre oficial, al 31 de diciembre del año de adquisición de los activos respectivos. Esto le otorga al contribuyente algo de control sobre la tributación que en definitiva se aplicará en la venta o rescate realizado, puesto que la elección del mecanismo se realiza en la declaración de renta a presentar después de la venta o rescate del activo.

La segunda característica especial del artículo 107 es que permite compensar las pérdidas con las ganancias obtenidas en la enajenación de estos instrumentos, con posibilidad de arrastrar las pérdidas al futuro, en caso de no haberlas absorbido, sin importar si el contribuyente es sociedad o persona natural, lo que es excepcional para las personas. Eso sí, la compensación solo opera entre instrumentos 107 (es decir, no podrías compensar la pérdida que obtuviste de la venta de acciones con tu sueldo).

El principal argumento a favor para volver a eliminar este impuesto es el siguiente dato: el impuesto recaudó menos de lo proyectado. Según cifras de Tesorería, en 2025 la recaudación efectiva fue de $14.282 millones, después de $8.011 millones en 2023 y $10.631 millones en 2024. Cuando se aprobó la medida, en cambio, la estimación oficial apuntaba a $86.121 millones anuales desde 2023. En la discusión parlamentaria se consideró que el efecto que tendría el impuesto único de 10% en el mercado de capitales sería compensado con la mayor recaudación que obtendría el fisco. Cabe preguntarse si dicha respuesta se mantiene considerando lo que efectivamente fue recaudado.

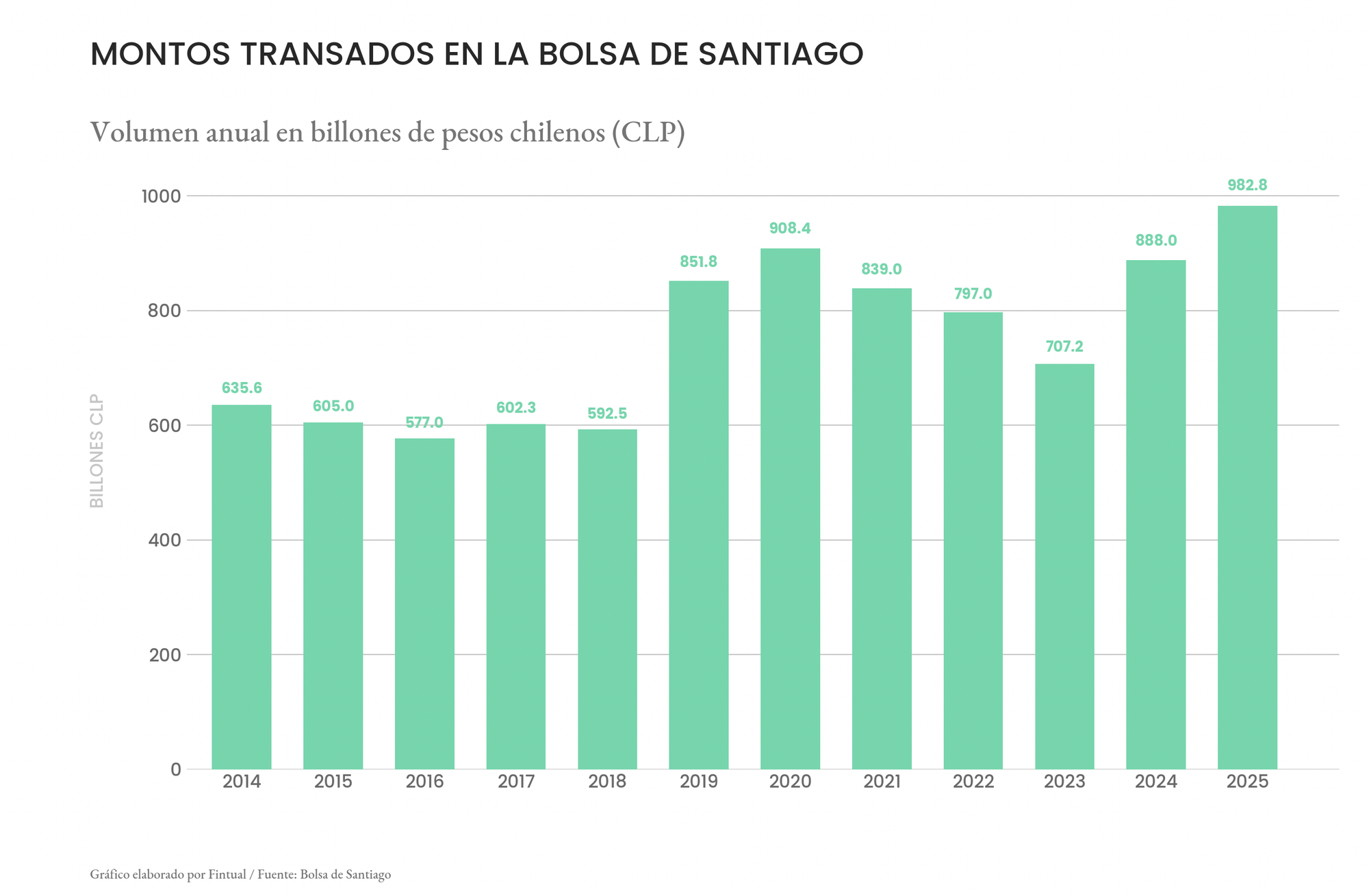

En esta línea, si el tributo recauda poco, termina funcionando más como fricción hacia el mercado de capitales de Chile que como fuente real de ingreso fiscal. De esta manera, la eliminación del impuesto devolvería liquidez y profundidad al mercado financiero local. Recordemos que en 2023 (año post-reforma) el monto transado en la bolsa chilena cayó en más de US$15 mil millones, lo que equivale a una baja de 35% respecto del año anterior.

Sin perjuicio de los argumentos a favor, como toda discusión tributaria, los contrapesos de la reforma son en mayor medida distributivos: según cifras del Ministerio de Hacienda, el 98,5% de las rentas del capital se concentra en el 1% de los contribuyentes de mayores ingresos, un universo de cerca de 150 mil personas. Más aún, para ese 1% superior, más del 85% de sus ingresos proviene del capital. En otras palabras, cualquier rebaja de este tipo beneficia de manera muy concentrada a la parte alta de la distribución.

Adicionalmente, está la objeción fiscal. Es cierto que este impuesto ha recaudado menos de lo proyectado, pero eso no significa que su eliminación sea inocua. Suprimir el impuesto implica una menor recaudación para el Fisco, y a diferencia de una rebaja en la tasa del impuesto de primera categoría —donde al menos puede sostenerse que parte de la pérdida se compensa con mayor actividad económica—, en el caso del artículo 107 ese contrapeso es menos evidente. Todo esto, en un contexto en que Chile sigue enfrentando la necesidad de ordenar sus cuentas fiscales y reducir su déficit. Así, el gobierno estima que la eliminación de este impuesto significará un menor ingreso fiscal permanente de 0,005% del PIB a partir de 2027 ($18.162 millones), que esperan compensar con la eliminación de la franquicia SENCE y las sanciones al contrabando de tabaco.

La eliminación del impuesto único del 10% aplicaría en aquellas ventas o rescates ocurridos con posterioridad al 1° de enero de 2027 —de aprobarse este año la reforma tributaria en su redacción actual—, con independencia de la fecha en que fueron adquiridos los activos financieros (no hay un período de transición, la eliminación del impuesto opera íntegramente el 1° de enero de 2027).

En definitiva, los argumentos técnicos para ambos lados ya están sobre la mesa, y será la política quien defina. La evidencia disponible permite sostener con seguridad que el impuesto del 10% recaudó menos de lo esperado y agregó fricción a un mercado de capitales ya debilitado. Por otro lado, los críticos del proyecto advertirán que volver a 0% significa profundizar el déficit fiscal y restablecer un beneficio concentrado en quienes más ingresos de capital reciben. Entre esos dos polos se jugará la discusión real, y será el Congreso el que termine resolviendo qué argumentos pesan más.